7 самых выгодных кредитных карт с льготным периодом-2021

Найти кредитку с самым выгодным льготным периодом — дело непростое. Карт очень много, а банки активно хитрят и недоговаривают. Но — мы прорвёмся :).

В статье вас ждут:

- Кредитки с подвохом — льготный период по ним не так прост, как кажется поначалу;

- Актуальные акции и спецпредложения — узнаете, где разрешают снять на льготных условиях хоть весь кредитный лимит, закрыть «проблемную» карточку в другом банке и т.д.

- И, конечно — кредитная карта с большим льготным периодом на все операции;

«100 дней без %» («Альфа-Банк»)

Льготный период: до 100 дней без %.

На что распространяется: на покупки, снятие наличных и переводы.

Когда начинается: после 1-й покупки или списания годовой комиссии за обслуживание.

Тип грейса: «нечестный».

«Фишки»:

- Сниженная переплата , если не успели погасить долг за 100 дней — 9,9%;

- Есть возможность снимать до 50 000 руб./мес. с кредитного лимита без комиссии. А это значит, что…;

- … м ожно заработать! Всё просто — снимаем кредитные деньги и кладём их на дебетовую карту с большим % на остаток. И не забываем рассчитываться с банком вовремя, конечно :). За год так можно заработать до 7 000 рублей;

- Есть рефинансирование : «Альфа» разрешает переводить кредитный лимит на другую кредитку и дает рассрочку 100 дней. Единственное: в течение 2 недель будет необходимо закрыть карту другого банка.

Обслуживание: 590 — 1 490 рублей в год.

Выводы: карта «Альфа-Банка» — настоящий «универсальный солдат». По ней положена большая 100-дневная рассрочка сразу на 3 популярных операции: покупки, снятие наличных и рефинансирование.

Особенно хорошо получилось с обналичкой — ни одна другая карта-конкурент не разрешит вам снять 50 тысяч в месяц с льготным периодом. Ведь кредитки обычно для этого просто не предназначены!

А вот у «Альфы» снимать «без последствий» можно. И это — очень хорошо. В жизни хватает ситуаций, когда наличность нужна «вчера», а собственных денег нет.

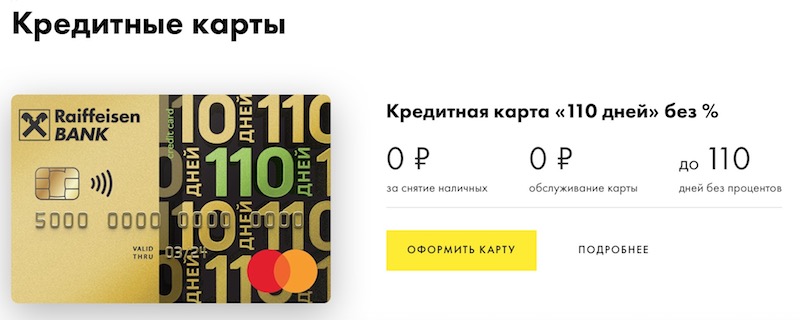

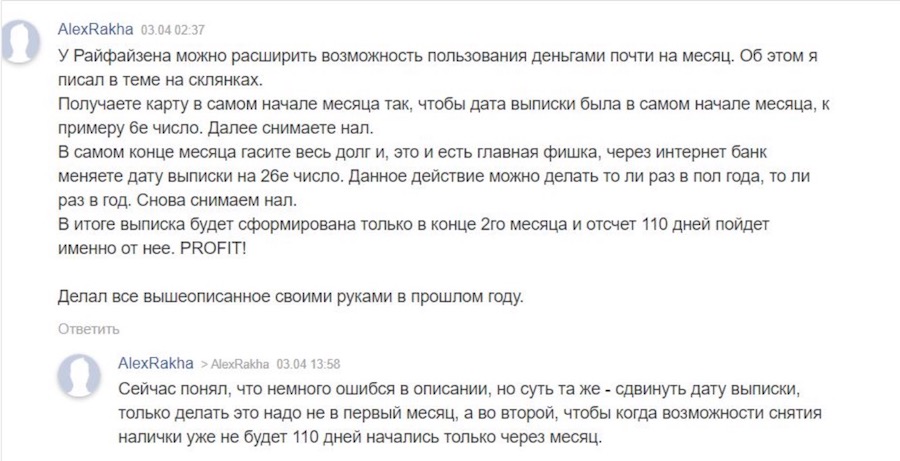

«110 дней без процентов» («Райффайзенбанк»)

Льготный период : до 110 дней;

На что распространяется: на покупки;

Когда начинается: в дату оформления карты. Один раз в год его можно изменить на более удобный;

Тип грейса: « нечестный»;

- В первые 2 мес. после оформления карты 110-дневный льготный период распространяется и на снятие наличных, и на переводы . Кстати, при желании его можно растянуть и до 140 дней:

Примечание: снять за день можно до 60% от кредитного лимита.

- Начиная с 3-го месяца разрешается снимать и переводить с кредитного лимита до 50 000 рублей в месяц;

Обслуживание: бесплатно на весь срок — при условии, что оформите карту до 31.06.2021 г.

Выводы: карта от «Райфа» — отличный вариант из разряда «здесь и сейчас»! По акции можно снять весь кредитный лимит и получить рассрочку до 140 дней. А если оформить карточку до конца июня, будет и бесплатное обслуживание навсегда.

«Карта Возможностей» (ВТБ)

Льготный период: до 110 дней без %.

Льготный период: до 110 дней без %.

На что распространяется: первые два месяца — на покупки, снятия наличных и переводы. Далее — только на покупки.

Когда начинается: с 1-го числа месяца, когда вы совершили покупку по карте.

Тип грейса: «нечестный».

- На снятие наличных и переводы беспроцентный период действует только первые 2 месяца . Что будет дальше? В случае с обналичкой — 50 000 руб./мес. без комиссии за снятие, но начисляются проценты — 34,9% годовых;

- Можно подключить кэшбэк 1,5% . Опция стоит денег — 590 руб./год.

Выводы: безусловные плюсы «Карты возможностей» — чуть бОльший, чем у «Альфы», льготный период и бесплатное обслуживание.

Кэшбэк — тоже хорошо, но здесь он не такой большой (всего 1,5%), плюс еще придется «отбивать» комиссию за подключение (почти 600 рублей).

А вот с переводами и снятием наличных дела обстоят не очень. Два «льготных» месяца пролетят быстро. А потом? Если снимать или переводить — заплатите «сверху» почти 35% годовых.

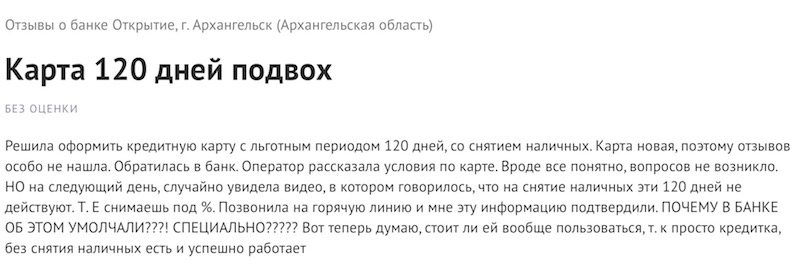

120 дней без % («Открытие»)

Льготный период: до 120 дней без процентов;

На что распространяется: на покупки и рефинансирование.

По снятию наличных — здесь та же некрасивая история, что и с «Картой возможностей» от ВТБ. Люди видят на сайте слова «без комиссии», после получения карты снимают деньги — и попадают на проценты. В этом отзыве человеку повезло: девушка случайно обо всём узнала:

Когда начинается: дата получения карты.

Тип грейса: «честный». 90 дней на траты, 30 дней на расчеты:

- Нет ежемесячных минимальных платежей. Обычно банки просят раз в месяц вносить минимальный платёж — 3-10% от суммы долга. У карты «120 дней» такие платежи отсутствуют.

- Есть рефинансирование . 4 раза в год «Открытие» разрешает отправлять кредитный лимит с вашей карты на другую кредитку. На возврат долга дается рассрочка в 120 дней без процентов. Есть обязательно условие — «чужую» кредитку необходимо будет закрыть в течение 92 дней с момента перевода.

Обслуживание: бесплатно, если тратить по карте от 5 000 руб. / мес. Если его соблюдать, «Открытие» возвращает на счет по 100 рублей в месяц.

Выводы: карта «120 дней без %» получилась довольно неожиданной — здесь нет минимальных платежей и есть возможность 4 раза сделать рефинансирование проблемной кредитки в другом банке. И да — обслуживание реально сделать бесплатным, если расходовать по карточке всего 5 тысяч рублей в месяц.

Но, к сожалению, «Открытие» ведёт сомнительную политику по снятию наличных — банк не акцентирует внимание на том, что за обналичку с 1-го дня начисляются проценты. Так что назвать льготный период по карте лучшим не получается.

Тинькофф Платинум

Льготный период: до 55 дней;

Когда начинается: с даты оформления договора;

Тип грейса: «честный»;

- Есть кэшбэк — от 3 до 30% по спецпредложениям и 1% на всё остальное. Вы получаете баллы, их разрешается тратить на компенсацию покупок в кафе и ресторанах или ж/д билеты.

- Есть рефинансирование — закрываете кредитку в другом банке и получаете беспроцентную рассрочку в 120 дней. В отличие от той же «Альфы», такой перевод должен делать только специалист «Тинькофф-Банка».

- Возможно, лучшая поддержка в чате. Это касается и робота-помощника, и людей-консультантов.

Обслуживание: 590 рублей в год.

Выводы: «Тинькофф-Банк» не балует длинным «грейсом» — это кредитка из разряда «занять денег до зарплаты» и «отдам долг в следующем месяце». Если вам достаточно — забирайте. Тем более, что по ней есть и кэшбэк, и рефинансирование на срок до 120 дней.

Льготный период: до 111 дней;

На что распространяется: только на покупки;

Когда начинается: с 1-го числа календарного месяца;

Тип грейса: «честный»;

- Кэшбэк 5% на одежду, детские товары и доставку еды + 1% на все остальные покупки. Категории меняются раз в несколько месяцев. Начисляется в баллах МТС — их можно потратить на мобильную связь или купить что-то в салонах-магазинах «МТС» (смартфон, аксессуары и т.п.);

- До 4% на остаток собственных средств по счёту.

Обслуживание: бесплатно. Правда, за выпуск карточки один раз возьмут 299 рублей.

Выводы: главные плюсы кредитки от «МТС» — бесплатное обслуживание, продлённый льготный период на покупки и хоть и небольшой, но все-таки процент на остаток. Кэшбэк 5% есть — но сложно считать значимым преимуществом категории, которые постоянно меняются. Если эти опции вам действительно нужны — берите.

Льготный период: до 120 дней;

На что распространяется: покупки и снятие наличных (см. ниже);

Когда начинается: 1-е число месяца, когда совершена расходная операция;

Тип грейса: «нечестный»;

- В первые 15 дней можно снять весь кредитный лимит . В последующем льготный период распространяется на сумму снятия макс. 10 000 руб./мес.;

- Кэшбэк 2% на все покупки или 10% в категории на выбор: дом и ремонт, семья, авто, развлечения. Менять категорию разрешается один раз в месяц.

Выводы: кредитный пластик от «АТБ» практически идеален! Обслуживание — бесплатное, льготный период длится до 120 дней, кредитный лимит можно обналичить полностью, а в дальнейшем снимать небольшие суммы. А кэшбэк-программа какая щедрая!

Одна беда — получить «Универсальную» карту можно только в ряде регионов Сибири и Дальнего Востока . Если география проживания — не проблема, берите смело.

Кто победил?

Лучшая карта с льготным периодом — «100 дней без процентов» от «Альфа-Банка». Всё-таки здесь:

- Рассрочка на 100 дней;

- Распространяется на все операции: и на покупки, и на снятие наличных, и на переводы.

И всё это — на постоянной основе. Карты-конкуренты предлагают такие же условия только как приветственный бонус на срок от 2 недель до 2 месяцев.

…Справедливости ради, некоторые конкуренты сильнее в других «дисциплинах», и на выходе тоже получается по-своему интересный продукт:

У «Райффайзенбанка» есть кредитка с грейсом на 110 дней и бесплатным обслуживанием. Также в первые 2 месяца разрешается снимать с карты или переводить на другой «пластик» хоть весь кредитный лимит. А с 3-го — и обналичивать до 50 тысяч руб./мес.

ВТБ выпускает кредитную «Карту возможностей». Льготный период здесь — 120 дней, а обслуживание — бесплатно и без каких-либо условий. Снимать до 50 000 рублей в месяц с карты без комиссий и процентов разрешается в первые два мес. А ещё есть кэшбэк-программа — 1,5% на все покупки (правда, подключение платное).

«100 дней без %» (Альфа-Банк)

- Льготный период до 100 дней на все покупки, снятие наличных и переводы; Снятие наличных без комиссии — до 50 000 руб./мес.; Обслуживание — от 590 руб./год

«110 дней без %» (РайффайзенБанк)

- Рассрочка до 110 дней — только на покупки; Акция: в первые 2 мес. снятие наличных с кредитного лимита и переводы — бесплатно; Акция: с 3-го мес. снятие наличных с кредитного лимита и переводы — бесплатно до 50 000 руб./мес.; Акция: бесплатное обслуживание.

«120 Дней» (Открытие)

- Рассрочка до 120 дней — только на покупки; Нет минимальных ежемесячных платежей; Бесплатное обслуживание. (при покупках на 5 000 руб./мес.).

«Tinkoff Platinum» (Тинькофф)

- Рассрочка 120 дней на погашение кредиток в других банках; До 12 месяцев без процентов на покупки по спецпредложениям; Льготный период на покупки — до 55 дней; Кэшбэк 1%; Обслуживание — 590 руб./год.

«Карта Возможностей» (ВТБ)

- Рассрочка до 110 дней без процентов — только на покупки; Бесплатное снятие наличных — в первые 2 мес. после оформления карты; Кэшбэк 1,5% на все покупки. Цена опции — 590 руб./год; Бесплатное обслуживание.

«Cashback» (МТС)

- Рассрочка до 110 дней — только на покупки; Кэшбэк 5% на товары для детей, доставку еды, одежду + 1% на всё остальное + 4% на остаток; Бесплатное обслуживание. Выпуск карты — 299 руб.

«Универсальная» (Азиатско-Тихоокеанский банк)

- Рассрочка до 120 дней на все покупки и снятия наличных до 10 000 руб./мес.; В первые 15 дней — снятие наличных в любом количестве бесплатно; Кэшбэк 2% на всё или до 10% на одну категорию; Бесплатное обслуживание.

Статьи на тему:

- Какая кредитка — самая выгодная в России?

- 10+ лучших кредитных карт-2021 — с бесплатным обслуживанием, кэшбэком и рефинансированием;

- ТОП-3 кредитных карт, которые дают всем без исключения-2021;

- 5 выгодных условий по кредитке «100 дней без процентов» от «Альфа-Банка»

Справочная информация:

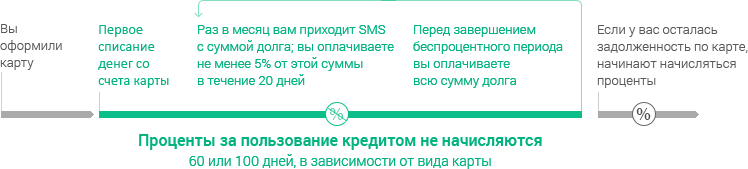

Как выбрать самую выгодную кредитку с льготным периодом?

Для начала — стоит разобраться с тем,

Сколько длится льготный период по карте

Самый минимум 50 — 56 дней. Удобно — чтобы не ходить по друзьям, сослуживцам и соседям, занимаем у банка немного денег на срок до 1,5 месяца, а потом отдаем и не платим лишнее. Да, грейс-период небольшой — но для целей вроде «перехватить денег до зарплаты» такой карты вполне достаточно.

Сейчас из-за возросшей конкуренции между банками появились кредитки с более длинным грейсом — до 100, 110 и даже 120 дней без процентов. Конечно, больше — не меньше, и при прочих равных выгоднее взять именно такой «пластик». Но — не расслабляйтесь, местами бывает не всё так просто.

На какие операции распространяется?

В идеале — на всё, т.е. и на покупки по карте, и на снятия наличных, и на переводы. Если он действует не на всё — вам лучше об этом знать, чтобы случайно не попасть на проценты и штрафы, например, при снятии наличных.

После какого события начинается льготный период — с покупки, с определённой даты, с даты списания комиссии за обслуживание и т.п. Параметр нужно знать, чтобы «подгадать» срок покупки и не пропустить часть льготного периода.

Что за льготный период по карте — «честный» или «нечестный»?

Иными словами — когда возвращать долг. Поясним на простом примере:

Что такое «нечестный» грейс

Долг по карте необходимо погасить к конкретной дате. Например:

Вы — владелец карты с «нечестным» грейс-периодом в 55 дней. 1 марта вы купили смартфон — начался льготный период по карте. Он длится ровно 55 дней — до 25 апреля. Если не вернуть долг вовремя — будут штрафы и проценты. Так что лучше расплатиться в срок.

15 апреля у вас заболел зуб, и вы пошли к врачу, а расплатились кредиткой, т.к. зарплату ещё не дали. Когда нужно вернуть долг за смартфон и зуб? Правильно, к 25 апреля.

Получается обидно, конечно — на смартфон была рассрочка 55 дней, а на зуб — всего 10, и хотя бы небольшую отсрочку по второй трате банк не предоставил. В результате на погашение долга уйдет приличная часть зарплаты, придется «класть зубы на полку». Думаю, теперь вы понимаете, почему такой грейс-период в народе называют «нечестным»..

Что такое «честный» грейс

Та же ситуация — и смартфон куплен, и зуб заболел, и 25-е число близко. Но разница в том, что с «честным» грейс-периодом вы получите ещё месяц на то, чтобы расплатиться за услуги стоматолога без финансовых последствий!

Дело в том, что при «честном» подходе вы оплачиваете то, что купили в прошлом месяце. Взяли в марте смартфон — в апреле отдали. Полечили в апреле зуб — отдадите в мае. И так далее.

Какой грейс-период лучше?

Как ни странно, многие предпочитают именно «НЕчестный» грейс. Почему? Да, истории вроде «зуб заболел» — вещь неприятная. Зато с «нечестным» льготным периодом проще — всегда знаешь, что расплатиться нужно к такой-то дате. Так проще планировать расходы. Рассчитался — и свободен.

А «честный» грейс и подход «Халвы» как раз не так удобен — легко запутаться с платежами и датами, т.к. вечно надо помнить, когда, что и сколько необходимо заплатить. Замотался, забыл, потратил деньги на что-то другое — и вылетел из льготного периода. И привет, штрафы, комиссии и испорченная кредитная история.

В результате — «нечестный» грейс скорее благо, чем зло.

Что ещё умеет карта?

Льготный период — важный параметр. Но не единственный — при выборе лучшей кредитки есть смысл учитывать и другие характеристики:

- Стоимость выпуска и обслуживания. Да, бесплатная и качественная «кредитка» — вещь из разряда «днём с огнём». Но и переплачивать банку за кредитку в наше время больше, чем по рынку — просто странно.

- «Фишки» — уникальные особенности «пластика», дополнительная выгода для вас как держателя. У каждой карты они свои. Например, у кредитной карты «100 дней без %» от «Альфа-Банка» есть редкая возможность снимать до 50 000 руб./мес. с кредитного лимита в рассрочку на срок до 100 дней. И никакой переплаты — скрытых комиссий, штрафов и т.п. — за это не будет.

- «Подводные камни». Яркий пример — то же снятие наличных в других банках. Скажем, «ВТБ» и «Открытие» тоже предлагают снимать деньги с кредитного лимита без комиссии… но взимают с 1-го дня процентную ставку, а это до 35% годовых. Про такие вещи, конечно, нужно знать.

- С длинным льготным периодом на все операции.

- С бесплатным или недорогим обслуживанием. Недорого — это до 1 500 рублей в год.

- С полезными бонусами — кэшбэком, нефинансированием и т.п.

Кредитные карты с большим льготным периодом. Обзор лучших предложений 2020 года

Стандартные кредитные карты имеют небольшой грейс-период, в среднем – 50-60 суток. В течение этого времени у заемщика есть шанс вернуть использованные средства на кредитку без начисления процентов. Такая опция удобна, если вы перехватили небольшую сумму до зарплаты, скажем, до 10 000 рублей. Но для большинства пользователей 1,5-2 месячная рассрочка несущественна, ведь в долг берется сумма, превышающая ту, что клиент может быстро вернуть, не «попадая на проценты».

Возможно, именно поэтому российским гражданам особенно полюбились карты рассрочки, которые позволяют приобретать товары в беспроцентный кредит сроком на 6 – 10 мес. («Свобода») и даже 18 месяцев («Халва»). Но и у карт рассрочек есть свои недостатки. Самый главный – вы вынуждены делать покупки в одобренных банком магазинах, чтобы приобрести товар в беспроцентный кредит.

Кредитные карты с продленным льготным периодом – это нечто среднее между обычными кредитками и картами рассрочки. С одной стороны, вы вольны делать покупки где пожелаете, с другой – получаете большой льготный период. Например, хорошо известная всем кредитка УБРиР дает рассрочку на любые покупки до 240 дней, а это – целых 8 месяцев!

В этом обзоре расскажем о топовых кредитных картах 2020 года с большим беспроцентным периодом. Это:

- Ветеран на рынке – кредитная карта «100 дней без %» Альфа-банка.

- Универсальная карта с кэшбэком и процентами на остаток «MTS CASHBACK» от МТС Банка.

- «Просто кредитная карта» Ситибанка с самым большим льготным периодом.

- Кредитка «120 дней без платежей» банка Открытие.

У каждой из этих карточек есть как достоинства, так и недостатки. Мы постараемся рассказать обо всех нюансах, а в конце обзора вас ждет сравнение перечисленных кредитных продуктов. Надеемся, оно поможет вам подобрать наиболее удобную и выгодную кредитку, максимально соответствующую вашим пожеланиям и потребностям.

«100 дней без процентов» Альфа-банка

О знаменитой кредитной карте Альфы не написал разве что только ленивый. Например, вот здесь можно почитать подробный обзор «Сотки» с разбором всех ее достоинств, недостатков, подводных камней и реальными отзывами пользователей.

Оформив кредитку, можно рассчитывать на сумму займа до 500 000 рублей с процентной ставкой от 11,9% годовых и Grace-периодом в 100 календарных дней.

Обслуживание платное: в первый год – 590 рублей, затем – 1 490 рублей в год. Если не откажетесь от СМС-информирования, то добавьте сюда еще 99 рублей ежемесячно.

Преимущества карточки «100 дней без %» от Альфы:

- Беспроцентное снятие наличных до 50 000 рублей в месяц.

- Средствами с карты можно погасить кредиты в других банках, льготный период действует и в этом случае.

- Кредит до 200 000 рублей выдается по двум документам, без справок и поручителей. Чтобы получит займ до 50 000 рублей нужен только паспорт.

Отрицательные стороны:

- Дорогое годовое обслуживание.

- Высокая фактическая процентная ставка по кредиту (по отзывам пользователей).

- В кредитный договор включена страховка, о чем сотрудники «забывают» предупредить клиентов при подписании документов.

Требования к заемщикам:

- возраст от 18 лет;

- официальное трудоустройство;

- стаж на последнем месте работы 3 месяца и больше.

«MTS Cashback»

МТС Банк позиционирует свою карту как универсальную, и вот почему: карта одновременно является и кредитной, и дебетовой. Это значит, что вы можете пользоваться заемными средствами, а можете отказаться от кредитного лимита и внести на карту собственные деньги. За это банк будет начислять проценты на остаток по счету и кэшбэк с покупок.

Оформив кредитную карту «МТС Кэшбэк», вы можете рассчитывать на кредитный лимит до 500 000 рублей под 11,9 – 25,9% годовых и льготным сроком кредитования до 111 дней.

За выпуск пластика придется заплатить 299 рублей, зато годовое обслуживание бесплатно. За СМС-информирование со счета «дебетокредитки» будут списывать 59 рублей ежемесячно.

Достоинства карты «МТС Кэшбэк»:

- Бесплатное годовое обслуживание.

- Кэшбэк с покупок: до 25% у партнеров, 5% — в избранных категориях и 1% — на все остальное. За месяц можно накопить до 10 000 рублей.

- Можно использовать как дебетовую карту.

- Из документов нужен только паспорт.

Отрицательные моменты:

- Кэшбэк можно потратить только на оплату услуг оператора МТС и покупки в его салонах.

- Высокая комиссия на снятие наличных и переводы на другие карты — 3,9% от суммы + 350. Распространяется только на операции с заемными деньгами. Снятия и переводы собственных средств — бесплатно.

Оформить карту «MTS CASHBACK» могут граждане РФ в возрасте от 20 до 70 лет, имеющие постоянное место работы или получающие стабильный доход.

«Просто кредитная карта» Ситибанка

У кредитки Сити Банка самый долгий беспроцентный период – 150 дней, бесплатное годовое обслуживание и нет комиссии за снятие наличных.

Максимальная сумма займа – 300 000 рублей, а вот процентная ставка по кредиту выше, чем в других банках: 20,9 — 32,9% годовых.

Кредит выдается по паспорту и второму документу. В банк нужно предоставить на выбор: справку о доходах, документы на автомобиль или загранпаспорт с отметками о пребывании в других странах. Подтверждать доход не нужно, если у вас хорошая кредитная история или вы уже являетесь клиентом Ситибанка.

«Просто кредитную карту» Сити Банка могут оформить граждане, проживающие в следующих городах: Москва и МО, Санкт-Петербург и ЛО, Волгоград, Екатеринбург, Казань, Краснодар, Нижний Новгород, Новосибирск, Ростов-на-Дону, Самара и Уфа.

Требования к заемщикам следующие:

- возраст от 22 лет;

- ежемесячный доход от 30 000 рублей.

«120 дней без платежей» банка Открытие

Пожалуй, самая интересная кредитка из всех рассматриваемых в этом обзоре. Очень похожа на «100 дней без %» Альфа-банка, но на более выгодных условиях.

Доступный кредитный лимит 500 000, беспроцентный период 4 месяца или 120 дней, ставка от 13,9% до 29,9% годовых.

У карты платное обслуживание – 1 200 рублей в год. Но банк возвращает 100 рублей на счет в месяцы, когда сумма расходов по карте превысила 5 000. Если пользоваться карточкой регулярно, то за год вернется вся сумма и обслуживание карты можно считать бесплатным.

Преимущества кредитной карты «120 дней без платежей» банка Открытие:

- В течение льготного беспроцентного периода действует 90-дневная отсрочка на первый платеж.

- Нет комиссии за снятие наличных с карты.

- Заемными средствами можно рефинансировать кредит в другом банке без начисления процентов и с отсрочкой первого платежа.

- Для оформления кредита до 100 000 рублей достаточно паспорта и второго документа.

Минусы кредитки:

- Платное обслуживание.

- Высокая комиссия за переводы на карты других банков — 3,9% + 390 рублей.

Требования к оформляющим кредитную карту «120 дней без платежей»:

- гражданство РФ;

- возраст от 21 до 75 лет;

- стаж на последнем месте работы 3 месяца и более;

- зарплата «на руки» от 15 000 в месяц.

Заявку на карту не одобрят самозанятым и индивидуальным предпринимателям.

Сравнительная таблица лучших кредитных карт с большим льготным периодом в 2020 году

| «100 дней без %» | «MTS Cashback» | «Просто кредитная карта» | «120 дней без платежей» | |

|---|---|---|---|---|

| Беспроцентный период | 100 дней | 111 дней | 150 дней | 120 дней |

| Операции льготного периода | Покупки по карте, снятие наличных и рефинансирование кредитов | Покупки по карте | Покупки по карте | Покупки по карте и рефинансирование кредитов |

| Кредитный лимит | 500 000 ₽ | 500 000 ₽ | 300 000 ₽ | 500 000 ₽ |

| Ставка по кредиту | от 11,9% годовых | 11,9 — 25,9% годовых | 20,9 — 32,9% годовых | 13,9 — 29,9% годовых |

| Отсрочка первого платежа | Нет | Нет | Нет | Есть |

| Подтверждение дохода | Не требуется при сумме кредита до 200 000 ₽ | На усмотрение банка | Не требуется для клиентов Ситибанка и заемщикам с хорошей КИ | Не требуется при кредитном лимите до 100 000 ₽ |

| Выпуск карты | Бесплатно | 299 ₽ | Бесплатно | Бесплатно |

| Годовое обслуживание | 590 — 1 490 ₽ | Бесплатно | Бесплатно | 1 200 ₽ |

| СМС-информирование | 99 ₽ | 59 ₽ | 89 ₽ | 59 ₽ |

| Снятие наличных | До 50 000 ₽ в месяц — бесплатно, затем комиссия 5,9% (минимум 500 ₽) | 3,9% от суммы + 350 ₽ | Бесплатно | Бесплатно |

| Переводы в другие банки | 5,9% от суммы (минимум 100 ₽) | 3,9% от суммы + 350 ₽ | 4,9% от суммы (минимум 490 ₽) | 3,9% + 390 ₽ |

| Рефинансирование кредита в другом банке | Без комиссии и процентов | Не предусмотрено | Не предусмотрено | Без комиссии и процентов |

| Кэшбэк | Нет | Есть | Нет | Нет |

| Проценты на остаток собственных средств | Не начисляются | 2 — 3,5% годовых | Не начисляются | Не начисляются |

| Оформить карту | Заказать | Заказать | Заказать | Заказать |

Подведем итог:

- У «Просто кредитной карты» Ситибанка самый долгий льготный период, но и процентная ставка самая высокая. Это не имеет особого значения, если успеть вернуть деньги до конца грейс-периода. Если уверены в своих возможностях, выбирайте эту кредитку.

- Самый выгодный процент у карт МТС Банка и Открытия. У Альфа-Банка ставка кажется привлекательной, но по отзывам в интернете, фактический процент по кредиту при оформлении карты значительно превышает заявленный.

- Самая выгодная кредитка для снятия наличных – «100 дней без %» Альфа-Банка. Это единственная из всех кредиток, где беспроцентный период распространяется и на снятие наличных.

- Для погашения кредита в другом банке подойдут «Сотка» Альфы и «120 дней без платежей» банка Открытие.

- Чтобы оформить кредитную карту только по паспорту, без справок и поручителей, отправьте заявки в Альфа-Банк и банк Открытие.

- Кредитная карта «МТС Кэшбэк» привлекательна бесплатным обслуживанием и невысокими процентными ставками, а так же тем, что может использоваться как дебетка с кэшбэком и начислением процентов на остаток.

http://polezner.ru/samaya-vygodnaya-kreditnaya-karta-s-lgotnym-periodom-top-7/

https://kreditki-bankov.ru/blog/luchshie-kreditnye-karty-s-bolshim-lgotnym-periodom-2020.html