Какие банки не проверяют кредитную историю

Кредитная история – это набор данных, с их помощью банки оценивают потенциального заемщика. Если характеристика негативная, то в кредите отказывают. Но что делать, если нужны кредитные средства? Можно обратиться в банки, которые не проверяют кредитную историю, и это даже поможет восстановить репутацию заемщика. Ниже мы подробно расскажем о том, как работает эта система.

Содержание

Почему банк проверяет кредитную историю

Представим, что ваша кредитная история сильно испорчена. Ранее вы надолго задерживали платежи, оплачивали неустойки, получали неоднократные отказы в различных финансовых организациях, возможно – даже отдавали долг через судебное взыскание. Эта информация будет видна тем, кто делает запрос о вашей кредитной истории (она хранится сразу в нескольких бюро).

Если вам потребовались деньги, то вы начнете искать подходящие банки: какие не проверяют вашу репутацию? Подавать в них заявки — ошибка. Дело в том, что если клиент делает обращения в финансовые организации и получает отказы, то эта информация фиксируется. Новые потенциальные кредиторы запросят КИ с учетом последних данных, увидят, что вам не одобрили заявки, и сделают вывод — с вашей репутацией что-то не так. Шанс на получение кредита снизится.

Если с вашей КИ есть проблема – не спешите рассылать заявки в организации, которые утверждают, что не смотрят на кредитную историю. В большинстве случаев без запроса в бюро все же не обходится, а такое заявление – не более, чем маркетинговая уловка. Как правило, этим грешат чаще всего новые, самые лояльные банки. Но даже они заботятся о своей безопасности и не рискнут выдавать деньги недобросовестным заемщикам.

Чтобы не совершать ошибок и не портить еще больше свою репутацию в глазах потенциального кредитора, необходимо понимать, как вообще работает система выдачи заемных средств. В первую очередь – разберемся, для чего вообще банки запрашивают кредитную историю клиента (даже если они утверждают, что ничего такого не смотрят):

- оценивают добросовестность и ответственность заемщика);

- проверяют наличие текущих просроченных задолженностей;

- узнают кредитную нагрузку клиента (даже самые лояльные компании, для получения кредита не захотят выдавать займ тем, у кого слишком большая сумма ежемесячных платежей);

- ищут паспортные данные в черных списках других кредиторов;

- проверяют, приходилось ли другим организациям взыскивать с человека долги через суд.

На основании всех этих данных формируются результаты банковского скоринга. Это условная оценка, с помощью которых принимается решение – выдавать ли заявителю займ или нет. Если с кредитной историей есть проблемы, то банк может одобрить кредит на меньшую сумму, потребовать дополнительные страховки или вовсе отказать.

Какие сведения негативно влияют на КИ

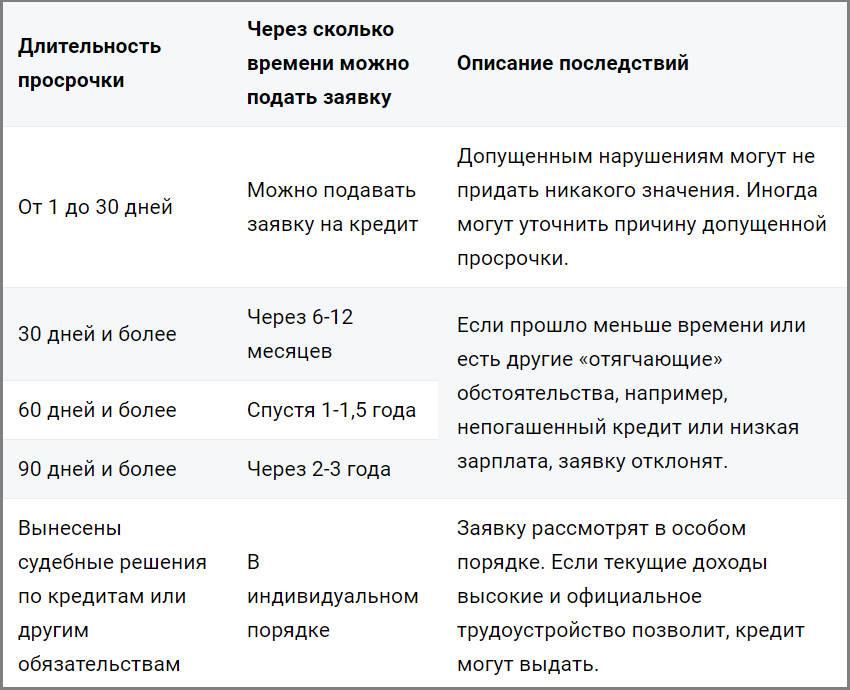

Основным фактором, влияющим на репутацию заемщика, являются просрочки. Но не все они одинаково страшны.

Через какое время можно подавать заявку, при разных сроках просрочки:

Крупные банки которые дают кредиты с плохой КИ

Даже топовые российские банки могут пойти навстречу клиентам, некогда испортившим свою репутацию. Но на выгодные условия и простое одобрение рассчитывать не стоит. Даже самые лояльные банки для получения кредита позаботятся о том, чтобы максимально себя защитить от недобросовестных заемщиков.

Таблица известных, крупных и лояльных кредиторов, которые не проверяют КИ и могут одобрить заявку даже при наличии негативных факторов в кредитной истории:

| Банк | Особенности |

| Тинькофф Банк | Рассмотрение заявки происходит полностью онлайн, проверка происходит автоматически. При отсутствии серьезных нарушений, можно рассчитывать на одобрение. |

| Совкомбанк | Есть специальная программа кредитования «Кредитный Доктор», позволяющая исправить кредитную историю путем получения заемных средств. |

| Ренессанс Кредит | Готовы сотрудничать с разными клиентами, предъявляя минимальные требования. Быстрая скорость принятия решения и перевод денег. |

После рассмотрения заявки от клиента с испорченной кредитной историей банк предложит ему посетить офис. Там он выдвигает дополнительные условия. среди которых может быть:

- меньшая сумма, чем изначально запрашивал клиент (например, если вы хотели занять 1 млн, но банк не согласен выдать вам более 500 тысяч рублей);

- предоставление залогового имущества – автомобиля или недвижимости (необходимо, чтобы именно вы юридически были его владельцем);

- повышенная процентная ставка;

- меньший срок использования средств (что означает увеличенный ежемесячный платеж);

- поручительство (другой человек, с хорошей кредитной историей, должен взять на себя ответственность за ваш займ в том случае, если не перестанете его платить);

- страховые продукты;

- дополнительные документы, подтверждающие ваш доход;

- в некоторых случаях – использование зарплатного проекта (иногда банки, которые не проверяют КИ, или не обращают на нее внимание – это те, на карту которых вы регулярно получаете зарплату в течение длительного времени).

Что делать, если от всех банков приходит отказ

Если у вас были многочисленные и затяжные просрочки, то даже одни из самых лояльных банков для получения кредита (как правило это Тинькофф, Восточный и Совкомбанк) могут вам отказать. Особенно если у вас нет залогового имущества, большой официальной зарплаты (с хорошим стажем), поручителей или зарплатной карты с регулярным поступлением средств. В таком случае банки, которые не проверяют кредитную историю, не захотят рисковать собственными средствами, доверяя их человеку с сомнительной репутацией. Но это не значит, что вы больше никогда не сможете получить займ. Но вам потребуется исправлять свою КИ маленькими шагами, и процесс улучшения репутации займет больше времени. На помощь вам придут МФО – микрофинансовые организации.

Перед тем, как решиться на сотрудничество с ними, подготовьте себя к следующим моментам:

- после того, как вы подадите заявку в один МФО, вам чаще будут приходить рекламные предложения в sms, звонках и письмах на электронную почту;

- проценты по микрокредитам гораздо выше, чем по обычным;

- в случае просрочки неустойка начисляется с первого дня, представители отделов взыскания могут звонить с грубыми требованиями вернуть долг;

- МФО продают долг коллекторским агентствам в случае просрочки длительностью несколько месяцев;

- если вы просрочите оплату займа, некоторые МФО могут списывать средства с карты без вашего согласия.

МФО, которые не запрашивают кредитную историю

Если вы будете искать в Интернете банки, которые не проверяют кредитную историю, то в первую очередь увидите рекламу МФО. Микрофинансовые организации действительно относятся к её качеству более лояльно, а получить деньги можно онлайн, просто предоставив данные паспорта.

Ниже представлена таблица с предложениями МФО: какие не проверяют кредитную историю и выдают займы даже тем, у кого были просрочки.

| Название | Максимально возможная сумма первого займа (руб.) | Процентная ставка |

| Веб-займ | 30000 | от 0% |

| Екапуста | 30000 | от 0% |

| Zaymigo | 15000 | 0,49% |

| Турбозайм | 20000 | 0,6% |

| Lime | 20000 | от 0% |

| Деньги Сразу | 30000 | 1% |

Изучите полный список микрофинансовых организаций, которые выдают займы без проверок.

Получив несколько займов в МФО (это самые лояльные организации для получения заемных средств) и вернув их в срок, вы оставите в свой КИ положительные отметки. После этого новые, самые лояльные банки могут одобрить вам кредитный продукт. Со временем, пользуясь такими услугами, вы сможете сформировать себе образ ответственного и добросовестного заемщика. Это поможет вам в будущем рассчитывать на более выгодные предложения от банков (в том числе и на ипотечное кредитование).

Можно ли исправить КИ с помощью МФО?

Да, можно. Многие компании предлагают оформить займы для исправления кредитной истории. Это может показаться уловкой для привлечения клиентов. Но так ли это?

Процедура выглядит следующим образом:

- МФО выдает клиенту небольшие займы (1000-2000 рублей).

- Клиент их своевременно выплачивает.

- Микрофинансовая организация направляет информацию в БКИ, ситуация потихоньку выравнивается.

С подборкой таких программ, можно ознакомиться по ссылке выше.

Как банк проверяет справку 2-НДФЛ

Все кредитно-финансовые структуры рискуют при выдаче займов. Возможны и объективные причины, по которым платежеспособный ранее заемщик вдруг перестанет выплачивать по обязательствам. Конечно же, на слово организации не верят и изначально проверяют сведения клиента доступными способами, уделяя особое внимание справке о доходах 2-НДФЛ.

Перед тем, как подавать заявку для получения кредита, потенциальному заемщику следует знать как банки проверяют справку 2 НДФЛ и как банк может корректно оценить риски невозврата кредита. Любая попытка подать фальсифицированную справку 2 НДФЛ в банк чревата не только невыдачей займа, но и более серьезными неприятностями.

Проверяют ли банки справку 2-НДФЛ

Зачем банки требуют от клиентов предоставление справки 2 НДФЛ? Оценивая уровень регулярного дохода заемщика, банк определяет его платежеспособность и размер доступного кредита. В среднем крупные банки предоставляют заем в размере не более 30-50% от уровня ежемесячной заработной платы, учитывая социальные и налоговые отчисления. Порой, получается, что доступной суммы для заемщика не достаточно. Некоторые недобросовестные заемщики пытаются всяческими способами получить желаемую сумму, и предоставляют на рассмотрение в банк заведомо ложные данные.

Многие граждане задаются вопросом проверяют ли банки справки 2 НДФЛ от физлица также тщательно, как и от юридического. На самом деле для банка не имеет значения статус заемщика. Наиболее значимым критерием является сумма займа и сроки возврата.

2-НДФЛ составляется по определенному образцу для предоставления в банк с целью подтверждения наличия и уровня официального дохода. Также работник кредитного отдела может запросить у заемщика любые другие справки по форме банка. Для получения документа вам, как потенциальному заемщику, следует обратиться к руководителю или в бухгалтерию предприятия, где вы работаете, причём справку 2 НДФЛ, во избежание неприятностей, берите реальную. Стандартный срок для проверки — год до момента подачи заявки на кредит, часто достаточно 6 месяцев.

Потенциальные заемщики иногда пытаются указать завышенные данные, с большей зарплатой шансы на получение крупной суды улучшаются. При небольшом займе справка проверяется по упрощенной процедуре только кредитным специалистом. Факт подделки может быть не установлен. При крупных кредитах ведется полномасштабная проверка с привлечением службы безопасности, и при подлоге возможны серьезные последствия, вплоть до заявления в полицию.

Процедура проверки справки 2-НДФЛ

Кредитный инспектор осматривает справку о доходах, сверяет полноту заполнения с нормативной, паспортные данные, подписи, печати с другими бумагами клиента. Опытный сотрудник заметит небрежный подлог, но при тщательном составлении «липового» документа последний может быть утвержден. Далее следуют другие этапы проверки с задействованием службы безопасности банка.

Крупные банки, определяя возможности выдачи кредита, имеют определенный регламент для своих сотрудников. Действия проверяющего инспектора банка проходят в определенной последовательности. На примере можно ознакомиться как проверяет Сбербанк справку 2 НДФЛ на наличие фальсификаций. Основные этапы рассмотрения включают:

- Сопоставление ИНН организации, указанного на фирменной печати документа с реквизитами. Также возможна сверка юридического лица в реестре ФНС РФ

- Наличие либо отсутствие каких-либо физических исправлений на документе: стирания, замазки и прочие внесенные изменения.

- Правильное внесение каждого показателя в определенные разделы справки.

- Каждый параметр, уровень дохода физического лица, продолжительность рабочей деятельности, размеры отчислений и другие переменные имеют определенный код, соответствие которого проверяется инспектором.

Далее следуют другие этапы проверки подлинности документов с задействованием службы безопасности банка.

Звонок работодателю

Кредитная организация может проверить справку 2 НДФЛ на подлинность путем прямого контакта с работодателем. Звонок может быть осуществлен как при наличии сомнений в подлинности документа 2-НДФЛ, так и в порядке стандартной процедуры. Вот несколько вопросов, которые кредитный инспектор задаст работодателю по телефону:

- первый в очереди вопрос — является ли заявитель сотрудником предприятия;

- как часто потенциальный заемщик менял место работы;

- общий трудовой стаж и стаж на последней должности;

- величина заработной платы.

Для уточнения данных банком могут быть запрошены документы по доходу заявителя на кредит в предыдущий период времени.

Руководитель или бухгалтер не обязан отвечать, он может просто отказаться и положить трубку. Но это послужит поводом для дополнительных сомнений: возможно, руководителю есть что скрывать.

Базы налоговых служб

ФНС не дает доступ к персональным данным клиентов, однако при проверке справки о доходах сотрудник банка получает информацию об ИНН и ОГРН работодателя и может оценить подлинность нескольких предоставленных сведений из статистических данных налоговой инспекции. Опытный инспектор, зайдя на сайт налоговой службы определит соответствие или несоответствие представленных в справке данных — сравнив с ними среднюю зарплату на аналогичных должностях на этом предприятии.

Что будет, если справка поддельная

Обман может быть не только со стороны потенциального заемщика, но и со стороны работодателя. Предприятия могут нанимать сотрудников без договора с целью снизить издержки на государственные выплаты, компенсацию больничных, оплачиваемые отпуска. Зарплата выплачивается, но полностью или частично передается в конверте. Официальный доход оказывается минимальным или отсутствует. Заемщик обращается в банк с поддельной справкой 2-НДФЛ.

Клиенты, которые предоставили банку заведомо ложные документы, в случае раскрытия фальсификации будут иметь серьезные неприятности. Если обман вскрывается, клиент банка, а также руководство и бухгалтер предприятия, конечно же, могут быть привлечены к уголовной ответственности за мошенничество. Однако это почти бесперспективная процедура, поскольку при своевременном обнаружении подлога потерпевшие по делу отсутствуют. Если же заем был получен, а обман вскрылся уже после этого, возможна уголовная ответственность для граждан по ст. 165 и по ст. 176 — для организаций. Неизбежен черный список, возможно расторжение кредитного договора.

Отказ в кредите

При обнаружении недостоверных сведений в документе 2-НДФЛ отказ в кредите станет минимальным наказанием. Доверять заемщику, который пошел на такой обман, финансовая организация не станет. Если кредитор принял поддельную справку и кредит уже был выдан, а все обязательства платежеспособным клиентом исправно выполняются, возможно и отсутствие претензий. Но рассчитывать на такой благоприятный исход не стоит. Согласно ст. 165 УК РФ, клиенту — физическому лицу — грозит серьезное наказание в виде штрафа до 300 тыс. руб., принудительные работы или ограничение свободы в течение 2 лет. Банку не составит труда доказать умышленность действий заемщика.

Черный список

В борьбе с разного рода мошенничеством в кредитной программе банки прибегают к нескольким способам воздействия. Первая и основная мера, к которой прибегают кредитно-финансовые структуры в своей программе для устранения риска обмана со стороны недобросовестного клиента в дальнейшем – это «Черный список». Один раз попав в него, в будущем будет очень сложно получить даже самый маленький заем. Даже если к уголовному преследованию банк не обратится, в черный список он обязательно его внесет. Сведения распространятся среди других аналогичных организаций, и ссуду будет практически невозможно получить ни в одной из них в течение многих лет. Именно в силу сложности выхода из «Черного списка» стоит еще один раз подумать, прежде чем предоставлять банку ложную информацию.

Ответственность заемщика

Ответственность лица, подавшего в финучреждении поддельную справку 2-НДФЛ, зависит от конкретных действий. Серьёзные нарушения:

- выдана справка учреждением, на котором этот клиент банка не работает;

- намеренно завышена сумма дохода.

Если справка не соответствует актуальному образцу, неправильно заполнена, имеет помарки и другие недостатки, возникшие из-за человеческого фактора, невнимательности — это не является причиной для уголовного дела или внесения в черный список. Понадобится донесение правильно составленного и оформленного документа.

Каждый банк прибегает к своим мерам в случае обнаружения подделки. Это может быть:

- просто отказ в кредите;

- одобрение кредита на менее выгодных клиенту условиях;

- внесение в стоп-лист — чёрный список, из-за которого кредитные продукты во всех крупных банках станут недоступными;

- обращение в полицию.

В отношении изготовителя документа, руководителя предприятия или бухгалтера может быть возбуждено дело по служебному подлогу.

https://zaym-go.ru/sovety-ekspertov/2816-banki-kotorye-ne-proverjajut-kreditnuju-istoriju.html

https://crediblog.ru/voprosy/403-kak-banki-proverjajut-spravku-2-ndfl.html