Банковские карты: виды банковских карт, оформление, назначение, особенности и функциональные возможности

Пластиковые карточки банков уже давно стали частью жизни каждого современного человека. И на это есть ряд причин. Кто-то — зарплату, другие — стипендию или материальную помощь получает на банковские карты.

Виды банковских карт, условия их открытия, использования, способы закрытия, а также историю этого финансового продукта вы сможете узнать, прочитав эту статью. Также будут приведены самые популярные международные системы, занимающиеся выпуском и поддержкой пластиковых карт.

Происхождение и дальнейшая история развития

Рассмотрим пластиковые карты, начиная с того момента, когда стали появляться первые банковские карточки.

До торгового бума в Америке в пятидесятых годах прошлого века, как и во всем мире, использовались деньги в двух видах: наличном и безналичном.

Если с первой формой все понятно, то на второй остановим свое внимание.

Безналичные деньги тогда представляли собой чеки и чековые книжки. Современному пользователю пластиковой карты понятны все негативные стороны использования чековой книжки:

— долгое оформление каждой операции;

— всегда нужно носить с собой бумажный чек, который можно легко испортить.

Во время того самого американского торгового бума, когда количество торговых сделок умножилось в несколько раз, необходимость иметь средство, которое будет надёжнее чеков, очень сильно обострилась.

Сперва банковские карты выглядели как обычный кусочек картона, на котором указывалась нужная информация.

Постепенно они совершенствовались, повышался уровень защиты.

В том виде, в котором все привыкли видеть пластиковые карты сегодня, они начали производиться в середине 70 годов прошлого века, сразу после того, как была изобретенная магнитная лента.

Что такое банковская карта?

Не вдаваясь в финансовые термины, можно сказать достаточно просто — это ключ к банковскому счёту, с помощью которого вы можете производить операции, указанные в договоре (снять и положить средства, оплачивать счета и т. п.).

Примечательно, что многие думают, будто этот кусочек пластика принадлежит именно людям, владеющим счетом. Это ошибка, так как истинным владельцем пластиковой карты является её банк-эмитент. Человек, который является владельцем карточного счета, — это всего лишь держатель карты.

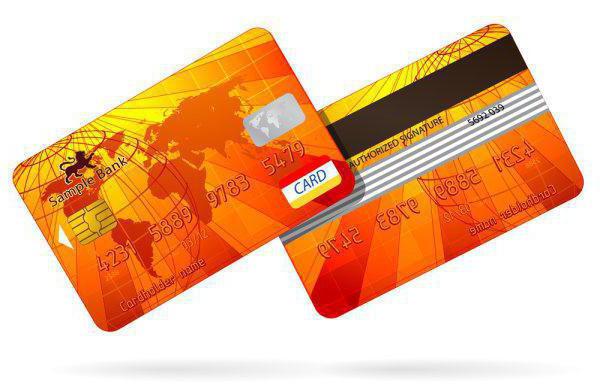

Как выглядит банковская карта?

На сегодняшний день все банковские карты, независимо от производителя, имеют стандартную форму и размеры. ISO 7810 — стандарт, который определяет, какими должны быть банковские карты. Виды банковских карт, которые приведены ниже, существуют разные, но следующие параметры у них одинаковые:

размер — 85,6 на 53,98 мм;

наличие магнитной ленты;

возможно наличие чипа;

на лицевой стороне содержится картинка (фон, изображение), а также логотип платёжной системы, номер карты, фамилия и имя её держателя, месяц и год, до которого она действительна;

на обратной стороне также присутствует фон; кроме этого, есть магнитная лента, область для подписи держателя карты и специальный секретный код, состоящий из трёх или четырёх цифр.

Конечно, есть и некоторые исключения, зависящие от банка-эмитента. К примеру, некоторые финансовые учреждения заказывают печать фотографии держателя на банковские карты.

Виды банковских карт

Классификацию карт стоит произвести по нескольким группам, чтобы грамотно их разобрать по видам. Итак, по типу платёжной системы, в которой функционируют карты, они бывают:

По отношению к карточному счету:

По возможным операциям можно разделить карты на:

расчётные или дебетовые;

предоплаченные банковские карты.

Виды банковских карт можно разделить и по статусу, а также уровню предоставляемых услуг следующим образом:

По факту физического существования:

Локальные карты представляют собой платёжный инструмент, который работает только в одной платежной системе, функционирующей на территории одного государства.

Международные, в свою очередь, позволяют производить расчеты по всему миру, с возможностью взаимодействия с другими платёжными системами.

Самыми популярными международными платёжными системами являются Visa (доля на мировом рынке — более 50%) и MasterCard (около 30% всех карт пластиковых мира). На третьем месте American Express, которая занимает около 18%. Примером карты, выпускаемой в РФ, которая действует во всем мире, является дебетовая карта «Тинькофф Банка».

К одному карточному счету могут быть выпущены как основная, так и дополнительная карта. Держателем основной карты обязательно должен быть владелец карточного счёта.

Держателями дополнительных карт могут быть кто угодно, но обязательно должно быть согласие владельца карточного счёта.

Эмбоссированные карты

Такие карты могут прослужить дольше, чем неэмбосированные, за счёт того, что номер и срок действия карты, а также фамилия и имя её держателя не напечатаны, а выдавлены на пластике.

На обычных картах очень быстро стираются все надписи из-за постоянного трения в кошельке, кармане и банкомате. А карты, выдавленные эмбоссером (специальным аппаратом), не теряют свой вид довольно-таки долго.

Что можно делать с помощью карт?

Согласно указанному выше перечню видов пластиковых карт, их можно разделить по возможным операциям. Рассмотрим эти виды более подробно.

К примеру, две одинаковые на вид карты Visa Classic позволяют их держателям выполнять отличные друг от друга операции. Это связано с тем, что класс пластиковой карты только частично определяет возможности, которые доступны их носителям.

Первым делом рассмотрим дебетовые карты (расчётные). Они используются для доступа к собственным средствам клиента банка, которые размещены на карточном счёте.

Механизм их работы простой — сначала нужно положить деньги или подождать перевод на счёт, затем с помощью карты можно наличные использовать в любое время, где есть соответствующий терминал.

Некоторые из них ещё и можно назвать депозитными. Примером является дебетовая карта «Тинькофф Банка», которая приносит доход держателю за счёт наличия накопительной процентной ставки и различных бонусных программ.

Также дебетовые карты могут выпускаться банками при поддержке торговых сетей. К примеру, карта “Кукуруза” является универсальным инструментом оплаты товаров и услуг в сети “Евросеть”, а также её партнеров.

Кредитные карты

Существуют и кредитные карты. В отличие от предыдущего вида, они предназначены для использования заёмных денег. К примеру, у вас есть кредитная карта Mastercard с суммой в 10 тыс. рублей.

Когда у вас заканчиваются собственные средства, вы можете снимать с этой карты дополнительные с учётом лимита в 10000 р. Согласно условиям договора, вы должны будете вернуть финансовому учреждению эти средства, положив деньги на банковскую карту, и заплатить за их использование комиссию в виде процентов, если такое предусмотрено договором.

Они могут быть самыми разными, в зависимости от того, как банк будет начислять проценты по кредиту. К примеру, есть льготные кредитные карты, по которым нужно платить проценты, только в случае невозвращения средств в течение особого периода, называющегося льготным. Обычно это 30-40 дней.

Предоплаченные банковские карты представляют собой не что иное, как обычный подарочный сертификат, только более универсального вида. С такой картой можно осуществить покупки в каком-то определённом магазине, который поддерживает данную услугу.

То есть можно заказать предоплаченную карту на 5 тыс. рублей, подарить её человеку, который сможет рассчитаться ею ровно на эту же сумму при покупке товаров в указанном магазине. Принцип действия такой же, как и у подарочных сертификатов.

Различный уровень карт

Те же дебетовые карты ещё можно разделить на несколько видов, в зависимости от их уровня и наличия дополнительных опций и уровня защиты от финансового мошенничества с ними.

Эти уровни зачастую просто подчёркивают статус их держателя, чем существенно отличаются друг от друга. Хотя бывают и исключения.

Самым низкий уровень у мгновенных (неименных) карт. Неименные они не потому, что никому не принадлежат. Это связано с тем, что, заказав себе такую банковскую карту, вы получите её моментально. Банк заказывает их предварительно, но на них нет фамилии, а также имени держателя карты. Подобные карты чаще всего оформляются для осуществления покупок в интернет-магазинах.

Базовый (стандартный) уровень

Затем следует стандартный уровень. Он подразумевает наличие карты Visa Classic или Mastercard Standart. От мгновенных карт они отличаются повышенным уровнем безопасности за счёт эмбоссированной или неэмбоссированной печати фамилии и имени держателя карты. Такие карты в основном используют для выплаты заработной платы работникам, стипендий, пенсий и другой материальной помощи.

Чаще всего золотые карты встречаются в виде Visa Gold или Mastercard Gold. Содержание пластиковой карты такого уровня не всем по карману, поэтому она уже считается статусной, в отличие от предыдущих. Этот уровень карт уже может включать в себя наличие чипов на самом пластике, что значительно увеличивает защиту от мошенничества. Кроме этого, есть банки, которые предлагают держателям Visa Gold бесплатно получить страхование имущества и здоровья.

Платиновые карты Visa или Mastercard являются более статусными, чем золотые. Их стоимость порой доходит до сумм, равных нескольким прожиточным минимумам, в зависимости от тарифов банков. Сильных отличий от предыдущего уровня нет. Чаще всего эта разница проявляется в повышенном лимите на проведение различных операций с картой.

И самым высоким уровнем карт является премиум. Стоимость обслуживания таких карт очень высока и не по карману обычному человеку. Этим обусловлены и опции (дополнительные услуги), которые банк оказывает бесплатно держателям таких карт. К примеру, это персональный финансовый консультант и личная горячая линия, на которую можно позвонить в любое время.

Карта может быть и виртуальной

Как указывалось ранее, карты могут быть не только пластиковыми, но и абсолютно виртуальными, то есть существующими только в компьютере.

Таковыми являются специальные карты, которые выпускаются в электронном виде банками исключительно для проведения платежей в интернете. Ведь для них нужно минимум информации — это код карточки, срок действия и специальный CVV2 код.

Выбор должен зависеть от потребностей

Зная все перечисленные особенности карт, вы сможете с лёгкостью выбрать для себя подходящую. Самое главное — это правильно выявить свои потребности. К примеру, зачем вам “кредитка”, если вы обеспеченный человек, а также карта “Кукуруза”, если в не пользуетесь услугами “Евросети” или же её партнёров?

Также учтите: чем выше класс карты, тем дороже вам обойдётся её обслуживание. Если вы студент, то золотая карта вам явно ни к чему. А при частых путешествиях за рубеж и достаточно крупном обороте личных средств без платиновой банковской карты вам не обойтись, учитывая все услуги, которые будут вам доступны.

https://fb.ru/article/221474/bankovskie-kartyi-vidyi-bankovskih-kart-oformlenie-naznachenie-osobennosti-i-funktsionalnyie-vozmojnosti