Как банк проверяет справку 2-НДФЛ

Все кредитно-финансовые структуры рискуют при выдаче займов. Возможны и объективные причины, по которым платежеспособный ранее заемщик вдруг перестанет выплачивать по обязательствам. Конечно же, на слово организации не верят и изначально проверяют сведения клиента доступными способами, уделяя особое внимание справке о доходах 2-НДФЛ.

Перед тем, как подавать заявку для получения кредита, потенциальному заемщику следует знать как банки проверяют справку 2 НДФЛ и как банк может корректно оценить риски невозврата кредита. Любая попытка подать фальсифицированную справку 2 НДФЛ в банк чревата не только невыдачей займа, но и более серьезными неприятностями.

Проверяют ли банки справку 2-НДФЛ

Зачем банки требуют от клиентов предоставление справки 2 НДФЛ? Оценивая уровень регулярного дохода заемщика, банк определяет его платежеспособность и размер доступного кредита. В среднем крупные банки предоставляют заем в размере не более 30-50% от уровня ежемесячной заработной платы, учитывая социальные и налоговые отчисления. Порой, получается, что доступной суммы для заемщика не достаточно. Некоторые недобросовестные заемщики пытаются всяческими способами получить желаемую сумму, и предоставляют на рассмотрение в банк заведомо ложные данные.

Многие граждане задаются вопросом проверяют ли банки справки 2 НДФЛ от физлица также тщательно, как и от юридического. На самом деле для банка не имеет значения статус заемщика. Наиболее значимым критерием является сумма займа и сроки возврата.

2-НДФЛ составляется по определенному образцу для предоставления в банк с целью подтверждения наличия и уровня официального дохода. Также работник кредитного отдела может запросить у заемщика любые другие справки по форме банка. Для получения документа вам, как потенциальному заемщику, следует обратиться к руководителю или в бухгалтерию предприятия, где вы работаете, причём справку 2 НДФЛ, во избежание неприятностей, берите реальную. Стандартный срок для проверки — год до момента подачи заявки на кредит, часто достаточно 6 месяцев.

Потенциальные заемщики иногда пытаются указать завышенные данные, с большей зарплатой шансы на получение крупной суды улучшаются. При небольшом займе справка проверяется по упрощенной процедуре только кредитным специалистом. Факт подделки может быть не установлен. При крупных кредитах ведется полномасштабная проверка с привлечением службы безопасности, и при подлоге возможны серьезные последствия, вплоть до заявления в полицию.

Процедура проверки справки 2-НДФЛ

Кредитный инспектор осматривает справку о доходах, сверяет полноту заполнения с нормативной, паспортные данные, подписи, печати с другими бумагами клиента. Опытный сотрудник заметит небрежный подлог, но при тщательном составлении «липового» документа последний может быть утвержден. Далее следуют другие этапы проверки с задействованием службы безопасности банка.

Крупные банки, определяя возможности выдачи кредита, имеют определенный регламент для своих сотрудников. Действия проверяющего инспектора банка проходят в определенной последовательности. На примере можно ознакомиться как проверяет Сбербанк справку 2 НДФЛ на наличие фальсификаций. Основные этапы рассмотрения включают:

- Сопоставление ИНН организации, указанного на фирменной печати документа с реквизитами. Также возможна сверка юридического лица в реестре ФНС РФ

- Наличие либо отсутствие каких-либо физических исправлений на документе: стирания, замазки и прочие внесенные изменения.

- Правильное внесение каждого показателя в определенные разделы справки.

- Каждый параметр, уровень дохода физического лица, продолжительность рабочей деятельности, размеры отчислений и другие переменные имеют определенный код, соответствие которого проверяется инспектором.

Далее следуют другие этапы проверки подлинности документов с задействованием службы безопасности банка.

Звонок работодателю

Кредитная организация может проверить справку 2 НДФЛ на подлинность путем прямого контакта с работодателем. Звонок может быть осуществлен как при наличии сомнений в подлинности документа 2-НДФЛ, так и в порядке стандартной процедуры. Вот несколько вопросов, которые кредитный инспектор задаст работодателю по телефону:

- первый в очереди вопрос — является ли заявитель сотрудником предприятия;

- как часто потенциальный заемщик менял место работы;

- общий трудовой стаж и стаж на последней должности;

- величина заработной платы.

Для уточнения данных банком могут быть запрошены документы по доходу заявителя на кредит в предыдущий период времени.

Руководитель или бухгалтер не обязан отвечать, он может просто отказаться и положить трубку. Но это послужит поводом для дополнительных сомнений: возможно, руководителю есть что скрывать.

Базы налоговых служб

ФНС не дает доступ к персональным данным клиентов, однако при проверке справки о доходах сотрудник банка получает информацию об ИНН и ОГРН работодателя и может оценить подлинность нескольких предоставленных сведений из статистических данных налоговой инспекции. Опытный инспектор, зайдя на сайт налоговой службы определит соответствие или несоответствие представленных в справке данных — сравнив с ними среднюю зарплату на аналогичных должностях на этом предприятии.

Что будет, если справка поддельная

Обман может быть не только со стороны потенциального заемщика, но и со стороны работодателя. Предприятия могут нанимать сотрудников без договора с целью снизить издержки на государственные выплаты, компенсацию больничных, оплачиваемые отпуска. Зарплата выплачивается, но полностью или частично передается в конверте. Официальный доход оказывается минимальным или отсутствует. Заемщик обращается в банк с поддельной справкой 2-НДФЛ.

Клиенты, которые предоставили банку заведомо ложные документы, в случае раскрытия фальсификации будут иметь серьезные неприятности. Если обман вскрывается, клиент банка, а также руководство и бухгалтер предприятия, конечно же, могут быть привлечены к уголовной ответственности за мошенничество. Однако это почти бесперспективная процедура, поскольку при своевременном обнаружении подлога потерпевшие по делу отсутствуют. Если же заем был получен, а обман вскрылся уже после этого, возможна уголовная ответственность для граждан по ст. 165 и по ст. 176 — для организаций. Неизбежен черный список, возможно расторжение кредитного договора.

Отказ в кредите

При обнаружении недостоверных сведений в документе 2-НДФЛ отказ в кредите станет минимальным наказанием. Доверять заемщику, который пошел на такой обман, финансовая организация не станет. Если кредитор принял поддельную справку и кредит уже был выдан, а все обязательства платежеспособным клиентом исправно выполняются, возможно и отсутствие претензий. Но рассчитывать на такой благоприятный исход не стоит. Согласно ст. 165 УК РФ, клиенту — физическому лицу — грозит серьезное наказание в виде штрафа до 300 тыс. руб., принудительные работы или ограничение свободы в течение 2 лет. Банку не составит труда доказать умышленность действий заемщика.

Черный список

В борьбе с разного рода мошенничеством в кредитной программе банки прибегают к нескольким способам воздействия. Первая и основная мера, к которой прибегают кредитно-финансовые структуры в своей программе для устранения риска обмана со стороны недобросовестного клиента в дальнейшем – это «Черный список». Один раз попав в него, в будущем будет очень сложно получить даже самый маленький заем. Даже если к уголовному преследованию банк не обратится, в черный список он обязательно его внесет. Сведения распространятся среди других аналогичных организаций, и ссуду будет практически невозможно получить ни в одной из них в течение многих лет. Именно в силу сложности выхода из «Черного списка» стоит еще один раз подумать, прежде чем предоставлять банку ложную информацию.

Ответственность заемщика

Ответственность лица, подавшего в финучреждении поддельную справку 2-НДФЛ, зависит от конкретных действий. Серьёзные нарушения:

- выдана справка учреждением, на котором этот клиент банка не работает;

- намеренно завышена сумма дохода.

Если справка не соответствует актуальному образцу, неправильно заполнена, имеет помарки и другие недостатки, возникшие из-за человеческого фактора, невнимательности — это не является причиной для уголовного дела или внесения в черный список. Понадобится донесение правильно составленного и оформленного документа.

Каждый банк прибегает к своим мерам в случае обнаружения подделки. Это может быть:

- просто отказ в кредите;

- одобрение кредита на менее выгодных клиенту условиях;

- внесение в стоп-лист — чёрный список, из-за которого кредитные продукты во всех крупных банках станут недоступными;

- обращение в полицию.

В отношении изготовителя документа, руководителя предприятия или бухгалтера может быть возбуждено дело по служебному подлогу.

Как банки проверяют квартиру по ипотеке на юридическую чистоту

При получении ипотечного кредита происходит проверка квартиры по ипотеке банком. Такая комплексная проверка является решающим звеном в выдаче ответа по заявке претендента на заем. Давайте рассмотрим все моменты такой проверки и разберемся, в каких случаях банк (и оправдано ли) требует те или иные документы.

Ипотека — проверка квартиры банком

Для того, чтобы обезопасить себя от убытков, банк тщательно проверяет продавца недвижимости, на которую выдает ипотеку. Основные пункты:

- право собственности продавца;

- дееспособность продавца;

- доверенность на отзыв;

- наличие согласия супруга или заявление о том, что недвижимость куплена не в браке;

- присутствие других непризванных наследников;

- разрешение опеки — если собственник несовершеннолетний;

- перечень зарегистрированных лиц на жилплощади.

Далее рассмотрим каждую позицию подробно.

Если право собственности принадлежит продавцу или нескольким собственникам

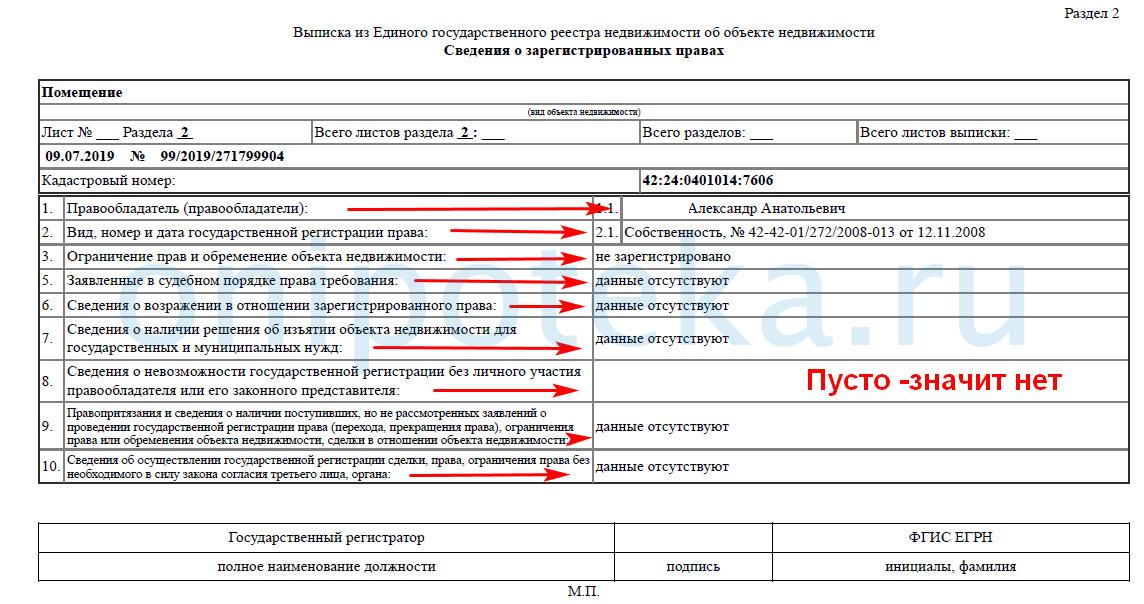

Продать квартиру может собственник или иное лицо по доверенности. Если собственников несколько, все они должны участвовать в сделке по продаже квартиры. Поэтому банк потребует документ с данными о владельцах жилья. До 2016 года для этих целей существовало свидетельство о праве собственности.

Позднее стали выдавать выписку из базы ЕГРН, куда заносятся все объекты недвижимости и их движение. Всех владельцев квартиры банк во время проверки квартиры при покупке в ипотеку определит по данному документу. Указанные в нем лица как собственники жилья должны участвовать в сделке и подписать договор купли-продажи. Кроме данных о собственниках, в этих документах содержится информация об основании приобретения права и дата.

Проверка дееспособности продавца

Обычно дееспособность продавца определяет банковский специалист при личной беседе, когда происходит проверка квартиры банком при ипотеке. Если у специалиста возникнут подозрения, то он может затребовать справки о дееспособности – они выдаются в психоневрологическом диспансере (ПНД) по месту жительства продавца и содержат информацию о постановке на учет. Если продавец не состоит на учете в ПНД, это и есть главное подтверждение его дееспособности.

Стоит отметить, что такие справки при оформлении сделок не являются обязательными, но снижают риски по расторжению договоров в будущем. Так как банки всегда снижают собственные риски, то не будет удивительным требование предъявить такую справку.

Доверенность на отзыв

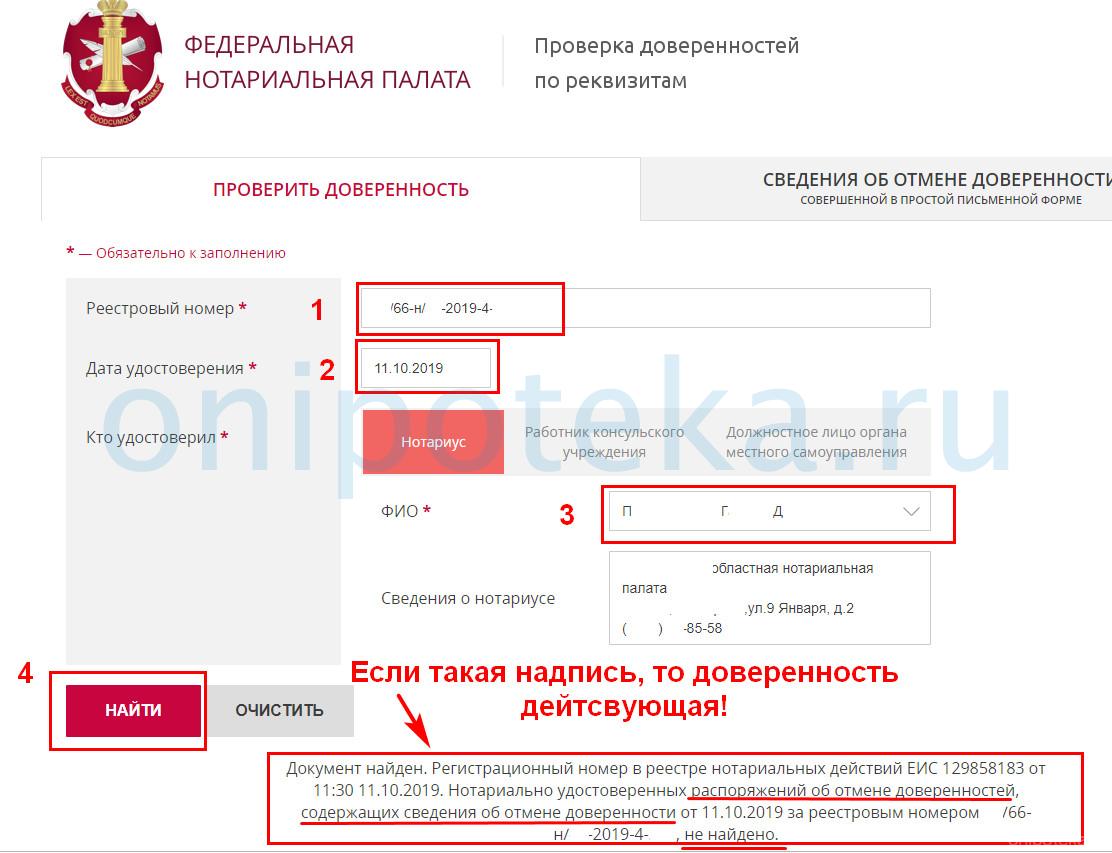

Нередки случаи, когда квартиру продает не сам собственник, а представляющий его интересы человек. Этот человек действует по генеральной доверенности от собственника.

Доверенность выдается на определенный срок, но в течение этого срока может утратить свою силу.

Собственник может отозвать доверенность, например, передумав продавать квартиру. Если при продаже квартиры присутствует сторона с доверенностью, банк обязательно проверит, не была ли отозвана она. Для этого достаточно проверить ее на сайте — https://reestr-dover.ru/, которым заверялась доверенность.

Наличие согласия супруга или заявление о том, что квартира куплена не в браке

На основании законов Российской Федерации квартира, приобретенная супругами в браке, является совместно нажитой и принадлежит обеим сторонам на равных условиях (Семейный кодекс РФ, ст 34 (скачать)). При продаже по ипотеке квартиры одним из супругов проводится проверка квартиры банком перед ипотекой, где рассмотрят вопрос о совместно нажитом жилье. Обязательно потребуется нотариально заверенное согласие второго супруга на продажу.

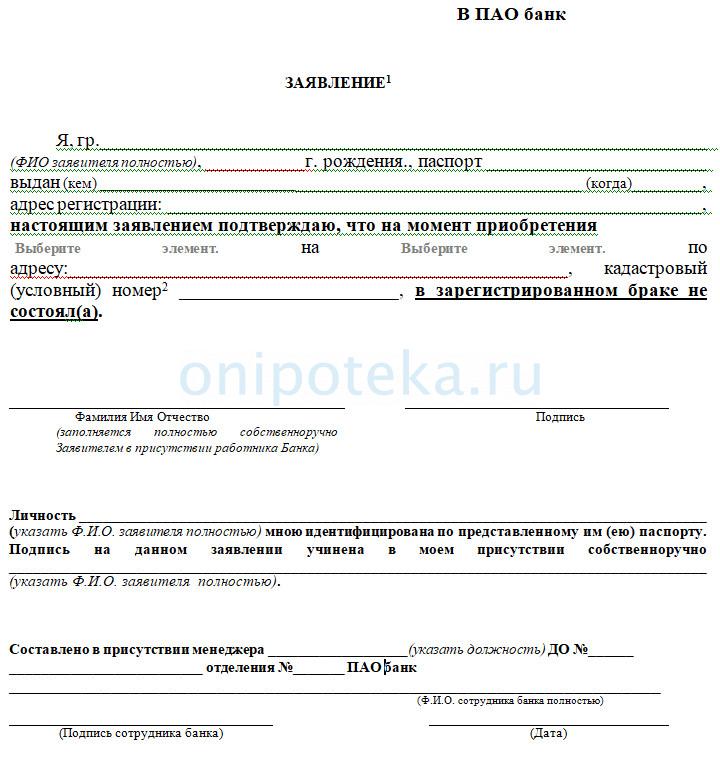

Если продавец не обременен узами семьи, то банк может запросить от него нотариально заверенное заявление о том, что на момент приобретения квартиры он не был в браке.

А нотариус, в свою очередь, будет требовать от человека всех доказательств факта приобретения квартиры холостяком. Снижая собственный риски, при любой непонятной ситуации банк скорее откажет в покупке квартиры.

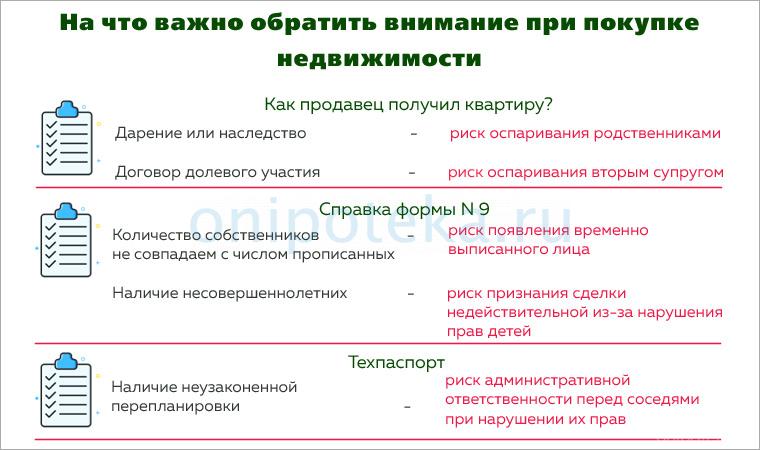

Наличие других непризванных наследников

Еще одна зона риска – жилье по наследству. Если при проверке квартиры по ипотеке банком обнаружится факт приобретения ее по наследству, то банк, скорее всего, будет настаивать на дополнительном страховании титула. Особенно, если прошло менее трех лет с момента приобретения (Гражданский кодекс РФ, ст. 196 (скачать)). Дело в том, что в этот срок можно оспаривать вступление в наследство.

В любом случае, даже по прошествии этого срока, банк может затребовать заверенное завещание с целью выявления скрытых условий вступления в наследство. Дополнительно может понадобиться справка о составе семьи на момент получения наследства, а также копии любых документов, удостоверяющих отсутствие невыявленных наследников.

Разрешение опеки при продаже квартиры по ипотеке

В последнее время часто встречаются собственники жилья, не достигшие совершеннолетия, наравне со взрослыми имеющие свою долю. Производя проверку при покупке квартиры вторички в ипотеку, банк потребует решение органов опеки о соблюдении прав владельцев несовершеннолетних. Детей нельзя лишить собственности в виде доли права на квартиру или возможности проживать в квартире.

Опека выносит решение на основании справок о будущем жилье или месте, где будут прописаны дети. Положительный ответ будет при условии, что интересы детей не изменятся в худшую сторону.

Как получить разрешение опеки описано в статье — Опека на ипотеку

Проверка зарегистрированных лиц

Важной частью проверки юридической чистоты при ипотеке является справка о прописанных в квартире людях. Так как российское законодательство допускает продажу квартиры с прописанными людьми, банк обязательно затребует копию карточки учета по квартире из ТСЖ или выписку из домовой книги, справку о составе семьи (форма 9 — скачать). Эти документы отобразят реальную обстановку по учету зарегистрированных лиц, которые обязаны выписаться из квартиры перед продажей или по истечении определенного времени (обычно 14 дней).

Проверка сведений о недвижимости

Важно для кредитора состояние и реальная стоимость жилья, которое будет залогом по ипотеке, а именно:

- наличие обременения или правопритязания;

- законность перепланировки (если она проводилась);

- степень износа, материалы перекрытий;

- цена на рынке.

Поговорим о каждом пункте далее.

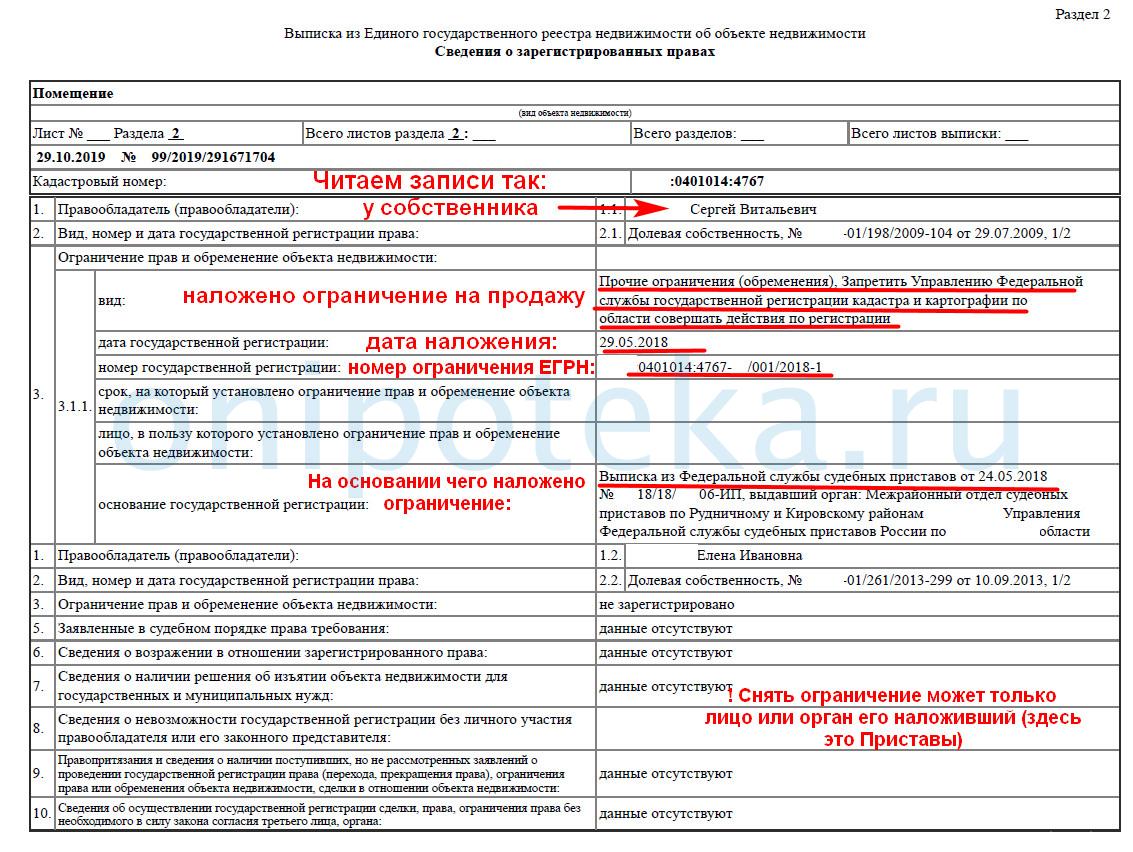

Наличие обременения, правопритязаний

Для проверки на запрещения (ограничения) по квартире банк затребует выписку из единого реестра объектов недвижимости — ЕГРН (218-ФЗ от 13.07.2015, ст. 62 (скачать)). В этой выписке, помимо данных об объекте недвижимости, содержится информация об обременениях, их основаниях (причинах) и дате наложения.

Но так как информация в Росреестре обновляется редко, запросить актуальную выписку лучше всего самому продавцу через МФЦ и предъявить банку.

Перепланировка

Юристы банка, среди прочего, изучат технический паспорт квартиры, выданный бюро технической инвентаризации, со схемой помещений. Если сличить ее с квартирой по факту, то может вскрыться факт незаконной и неучтенной перепланировки. Сам представитель банка вряд ли поедет проверять квартиру, но оценщик, который приедет фотографировать и оценивать квартиру, обязан в отчете указать — есть ли перепланировка или нет. Покупать такую квартиру в ипотеку банк может разрешить, смотря какая перепланировка. Сейчас банки относятся достаточно лояльно к изменениям в планировке. После покупки вся процедура по узакониванию ляжет на плечи покупателя. Для этого банк дает покупателю обычно 6 месяцев. Подробнее можно узнать какие неузаконенные перепланировки пропустит банк по ипотеке — в отдельной статье.

Износ, перекрытия

Износ квартиры определяется по общему состоянию дома, в котором она находится. Если у специалистов банка возникнет подозрение в большом износе здания и его несущих перекрытий, то они вправе заказать у сторонней организации независимую экспертизу.

Кроме того, имеется реестр жилых домов, подлежащих расселению в связи с аварийным состоянием. Проверить дом по такому реестру может каждый банк. Кстати, на основе экспертизы может быть снижена и кадастровая цена квартиры, от которой зависит налог на имущество, что полезно будущему собственнику.

Для объективной оценки квартиры крупные банки имеют свои отделы с оценщиками. Банки помельче могут запросить самого заемщика предоставить заключение о независимой оценке. Отчет об оценке является важной составляющей проверки квартиры. Банк должен удостовериться, что средства по займу не выданы в излишнем размере. Оценщик недвижимости должен иметь лицензию и может быть аккредитован банком для таких процедур.

Что должен проверить сам покупатель

Проверить юридическую чистоту квартиры перед покупкой самостоятельно, отдельно от банка, можно, и даже нужно. В конце концов, банк проверяет квартиру для своей выгоды. Например, чтобы быстро продать в случае, когда заемщик не справится с кредитом. Сам покупатель квартиры может самостоятельно собрать все интересующие его документы, чтобы не мучиться вопросом о том, проверяют ли банки юридическую чистоту квартиры на должном уровне.

Сбор информации о предыдущих собственниках и частоте предыдущих сделок

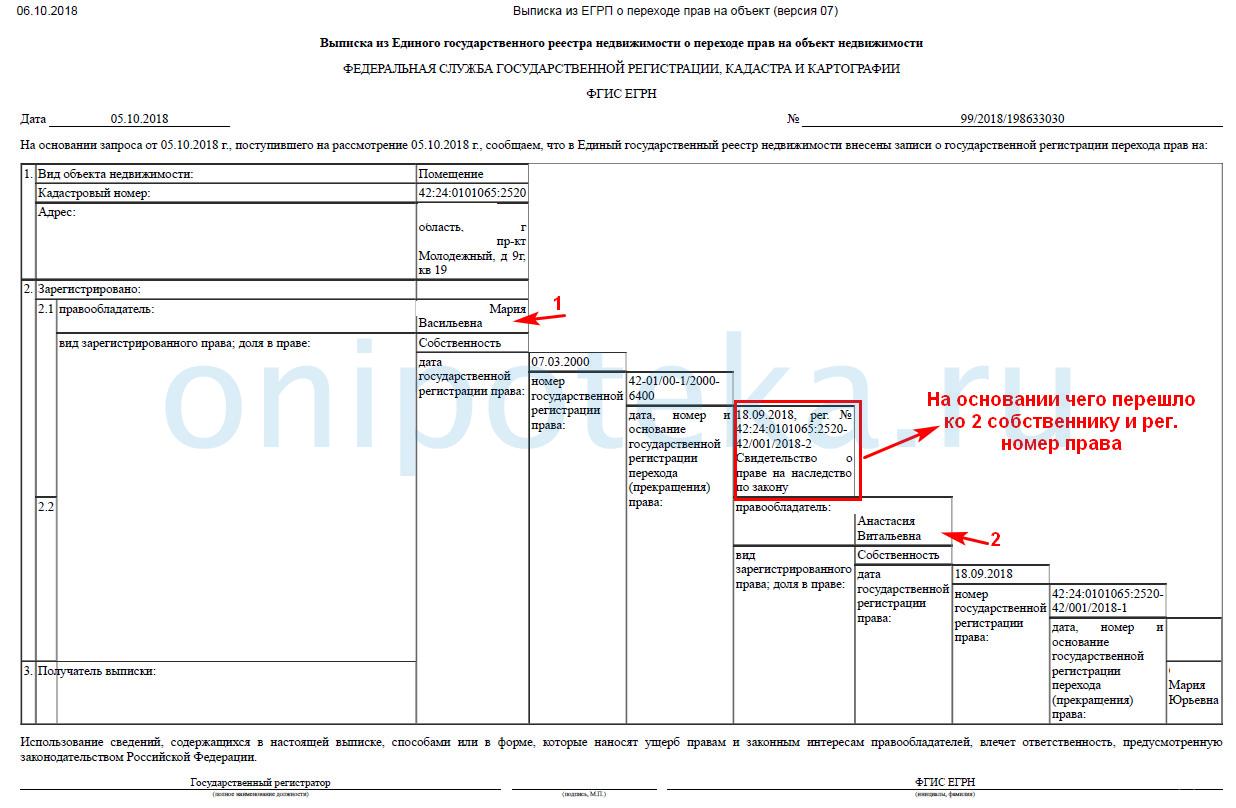

Самостоятельная проверка юридической чистоты квартиры невозможна без сбора информации, которую предоставляют только собственнику. Значит, придется попросить его заказать выписку из единого государственного реестра по своей квартире. В ней будет отображена вся история перехода прав и указаны все прошлые владельцы объекта недвижимости.

Выписка о переходе прав на объект

Действительность паспорта собственника

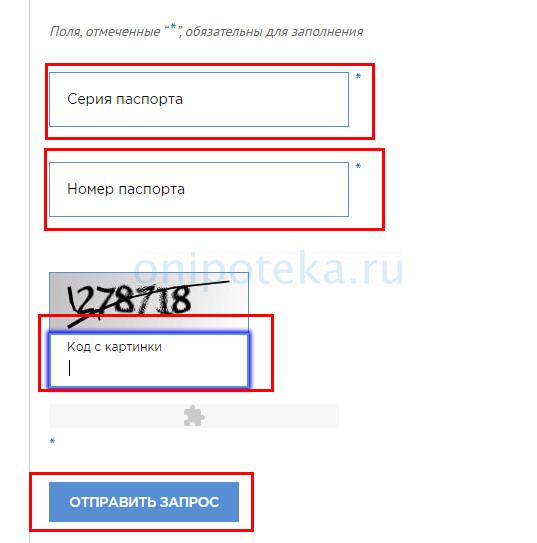

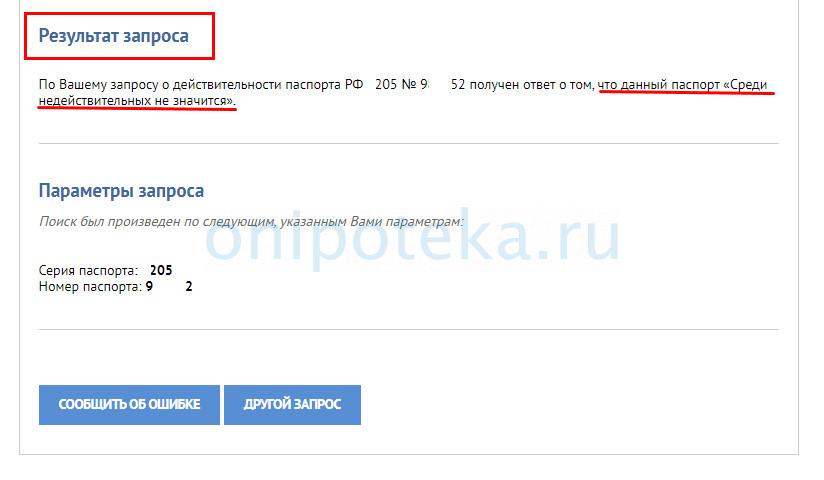

Для паспортов установлен срок действия. Он подлежит замене в 20 лет и в 45. Если ребенку -собственнику уже есть 14 лет, от паспорт необходимо получить. На момент продажи паспорт собственника должен быть действителен, проверить на сайте http://xn--b1afk4ade4e.xn--b1ab2a0a.xn--b1aew.xn--p1ai/info-service.htm?sid=2000. Контроль за этим и должен взять на себя будущий владелец, потому как во время проверки службы безопасности по ипотеке может быть пропущен этот пункт.

Технический паспорт БТИ

Для такого документа срок действия не установлен, само бюро технической инвентаризации советует обновлять его каждые пять лет. Следует отметить, что если с момента выдачи прошлого паспорта произошли какие-то изменения с квартирой или ее перепланировки, то документ будет не действителен.

Обратите внимание, что некоторые банки не требуют технический паспорт ни для одобрения, ни для оценки.

Задолженность по ЖКХ

Проверить квартиру перед покупкой в ипотеку на предмет задолженности по оплате услуг ЖКХ – очень важная задача для будущего владельца. Ведь прошлые долги будут переданы новому собственнику. Покупатель вправе попросить продавца показать выписку по личным счетам из УК (скачать пример справки), энергосбыта и газовой компании, чтобы убедиться в отсутствии долгов.

Проверка на банкротство

Если даже в процессе подготовки ипотеки проверка документов продавца прошла успешно, но будет установлено, что продавец является банкротом – это риск для заемщика (основания для признания банкротом -127-ФЗ, ст. 213.4 (скачать)). Не исключен случай, когда кредиторы продавца могут оспорить факт продажи квартиры, отменить через суд сделку в счет уплаты долгов (о недействительности сделок — Гражданский кодекс, ст. 167 (скачать)). Поэтому вполне обоснована просьба покупателя предоставить справку из единого реестра сведений о банкротстве. Но лучше проверить самому покупателю, тем более это бесплатно:

Проверка на исполнительные производства в отношении продавца

Если в отношении продавца были возбуждены исполнительные производства, то собственник находится в специальных базах службы судебных приставов, которые в дальнейшем могут оспорить факт продажи объекта недвижимости. Проверяет ли банк квартиру при ипотеке по исполнительным делам? Для уменьшения своих рисков проверить лицо по таким базам может и сам покупатель, воспользовавшись сервисом на официальном сайте ФССП (http://fssprus.ru/iss/ip/).

Наличие временно выписанных лиц

Выявить временно выписанных из квартиры лиц поможет архивная или расширенная справка (скачать образец). Заказать ее можно либо в МФЦ, либо в отделе ТСЖ. Такая справка будет отображать всех прописанных лиц с момента сдачи квартиры в эксплуатацию, а также покажет лиц, которые до сих пор имеют право проживать на продаваемой жилплощади (например, осужденный выписан по приговору суда).

Проверить чистоту квартиры при покупке в ипотеку необходимо, но процесс этот очень сложный и трудоемкий. Каждый случай продажи индивидуален. Чтобы сократить сроки проверки, следует заранее подготовить для банка все документы, которые может получить только собственник по своему запросу. Приняв такой пакет документов, банк более детально изучит квартиру и намного быстрее вынесет свое решение.

Для дополнительной гарантии на юридическую чистоту при покупке в ипотеку можно в договор купли-продажи включить дополнительные условия. С рекомендуемыми условиями можно ознакомиться в статье — Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя.

https://crediblog.ru/voprosy/403-kak-banki-proverjajut-spravku-2-ndfl.html

https://onipoteka.ru/ipoteka-onlajn/kak-banki-proverjajut-kvartiru-po-ipoteke-na-juridicheskuju-chistotu.html