Как заблокировать переводы от клиента Сбербанка

Юридические и физические лица, которые обслуживаются в Сбербанке, могут столкнуться с блокировкой счетов и карт. Финансовая организация предоставила возможность переводить денежные средства на пластик по номеру телефона, поэтому случаи поступления денег от неизвестных отправителей участились. Владельцы карт интересуются, как заблокировать переводы от клиента Сбербанка с минимальными для себя потерями. Денежные средства, «упавшие» на счет, могут облагаться налогами в зависимости от ситуации.

- С каких переводов платятся налоги

- Когда платить налог не нужно

- Операции, за которые Сбербанк заблокирует карту

- Платежи, которые одобряет Сбербанк

- Каких правил следует придерживаться физическим лицам

- Что делать, если банк заблокировал карту?

- Алгоритм действий

- Можно ли заблокировать переводы от клиента Сбербанка?

- Какие платежи блокируются чаще всего и что грозит клиентам?

- Способы избежать блокировок

- Случаи, когда банк вправе заблокировать карту даже за перевод небольшой суммы

- Нарушение правил пользования картой

- Подозрение в «отмывании» доходов

- Действующие законодательные нормы

- Угроза мошенничества

С каких переводов платятся налоги

Если за денежные подарки или за возвращенные долги клиент не должен платить налоги, то в ряде случаев выплата НДФЛ считается обязательной. К ним относят:

- Оказание услуг и вознаграждение за выполнение определенных работ. Если клиент предоставил свои услуги третьему лицу и получил за это деньги, то он обязан выплатить налоговой службе 13% от общей суммы. В ряде случаев налог может быть уменьшен посредством профессиональных вычетов.

- Продажа личного имущества. Если клиент продал автомобиль, жилой дом или иную недвижимость, то вся сумма, которая поступит на личный счет или карту, будет считаться доходом. В случаях, когда имущественный комплекс реализуются позже срока владения, то от налогов данный перевод освобождаются полностью.

- Иные виды заработка. Налогами облагается доход, который клиент получил, например, посредством выдачи денежных средств под проценты: он дал в долг третьему лицу 100 тыс. рублей, а получил 120 тыс. рублей. В этом случае 20 тыс. рублей считается вознаграждением. Вся сумму сначала подлежит декларированию (с нее перечисляют налоги) и только потом клиент может начать деньги тратить на личные нужды по своему усмотрению.

- Выигрыши. Если человек участвовал в лотерее и выиграл, то в этой ситуации он также обязан оплатить налоги, при условии, что общая сумма превышает 4000 рублей за 12 месяцев.

Сбербанк в налоговый орган не передает данные о каждом о поступлении денежных средств тому или иному клиенту. Чаще всего эта информация выясняется в ходе проверок, которые инициирует исполнительный орган. Налоговые инспекторы могут знать, что держатель карт имеет также личные счета или депозиты в банке, но обо всех тратах (пополнение и снятие денежных средств) они не осведомлены.

Когда платить налог не нужно

Налогами облагаются только доходы. Экономическая выгода может быть представлена в натуральной форме или денежном эквиваленте. Заработная плата, которую получают клиенты через Сбербанк, считается денежной выгодой, а полученное в дар движимое или недвижимое имущество (или любые другие материальные ценности) считаются натуральной выгодой.

Не все денежные поступления можно отнести к доходам. Клиенту могут отдать долг в денежной форме, люди получают от магазина или банка бонусы за покупки. Если человек получил денежные средства от близких людей, то данный перевод не может считаться выгодой. Основное условие — круговорот финансов должен происходить внутри одной семьи. Индивидуальные предприниматели также могут выводить денежные средства на свои карты, которые оформлены в других финансовых организациях на физическое лицо.

В этом случае, к примеру, если за оказание какой-то либо услуги предпринимателю было переведено 15 тыс. рублей от клиента, то после оплаты 6% налогов, он может свободно распоряжаться данными денежными средствами и тратить их на личные нужды. Если клиенту был возвращен ошибочно отправленный платеж, то эти деньги также не считаются доходом. Такие переводы никак не касаются налоговой инспекции и государства в целом.

Не подлежат налогообложению также денежные подарки. Чаще всего это средства, которые были переведены клиенту безвозмездно, то есть возвращать их получатель не обязан. Договор может быть оформлен как письменно, так и устно. В этом случае никакой ответственности ни получатель, ни отправитель перед государством не несут.

Операции, за которые Сбербанк заблокирует карту

Люди, особенно пожилые, ошибочно полагают, что современным банкам нет веры. На самом деле Сбербанк контролирует ситуацию финансового рынка даже на фоне недавних скачков курса валют. Руководство организации сейчас не намерено менять что-либо: на кредит так же можно подать онлайн-заявку, а деньги отправить несколькими способами, которые удобны в первую очередь для клиентов.

Случаи, когда финансовая организация может заблокировать перевод физическим и юридическим лицам:

- снятие денежных средств со счетов без указания конкретных целей (или клиент указывает «прочие» назначения);

- регулярное обналичивание бизнес-карт;

- указание целей при снятии, которые не совпадают с деятельностью клиента;

- подозрение на «отмывание» денежных средств;

- регулярные переводы на чужие счета, особенно, если условия других финансовых организаций абсолютно не выгодны для отправителя (более высокие комиссии в сравнении со Сбербанком, наличие жестких ограничений);

- регулярный перевод крупных сумм с карт на счета и обратно;

- открытие кратковременных вкладов и снятие с них денег наличными;

- проведение операций между неустановленными сторонами.

Под блокировкой понимают установку запретов на пополнение и снятие денег с пластиковых карт. Клиент не может расплатиться с помощью банковского инструмента за покупки, совершенные в реальных торговых точках или интернет-магазинах. Банк может заблокировать пластиковую карту при подозрениях на хищение платежного инструмента. Чаще всего система, которая следит за транзакциями, устанавливает запрет при совершении дорогих покупок в интернете, снятия наличных за пределами региона, где проживает владелец и оплаты счетов в заграничных ресторанах, кафе и т.д.

Специалисты Сбербанка в этом случае стараются быстро соединиться с владельцем пластиковой карты и попросить устное разрешение на проведение данной операции. Если клиент по каким-то причинам не ответил на звонок, то пластик блокируется автоматически и владельцу приходит смс-сообщение на телефон, привязанный к карте. При подозрении на компрометацию пластиковый инструмент также будет заблокирован.

Причиной для установления запрета может послужить неправильное ведение pin-кода, то есть, если при снятии денег в банкомате клиент 3 раза неправильно ввел уникальный код, то пластик будет заблокирован на 24 часа. Ограничение снимается автоматически через сутки. Если срок действия карты закончился и клиент вовремя не перевыпустил ее, то старый пластик будет заблокирован.

Платежи, которые одобряет Сбербанк

Сбербанк не заблокирует перевод, если клиент:

- использует различные сервисы для проверки своих партнеров на частность (что актуально для юридических лиц);

- своевременно уведомляет банк о смене руководства, юридического адреса и иных изменений, которые происходят внутри компании;

- в течение 7 рабочих дней предоставляет пакет бумаг и необходимые данные по первому запросу Сбербанка;

- отражает хозяйственно-финансовую деятельность в платежных формах;

- осуществляет экономическую деятельность, которая полностью соответствует коду ОКВЭД и информирует банк об их изменении;

- редко производит обналичивание денежных средств, оплачивает расходы бизнес-картой.

Юридические лица должны выплачивать налоги в полном объеме (примерно 0,9% от всей суммы прибыли). Чтобы перевод не был заблокирован, необходимо как можно подробнее заполнять платежные ведомости, особое внимание уделяя пунктам о доходах.

Сбербанк оставляет за собой право обратиться в Росфинмониторинг при подозрении на проведения мошеннических операций со стороны клиента. Организация была создана в 2004 году. Ее основная цель – борьба с терроризмом и деньгами, которые были получены незаконными способами. Контора осуществляет контроль и надзор за доходами граждан.

Если юридическое лицо попало в «черный список» организации, то его личные счета и карты будут заблокированы. За такими лицами сохраняется возможности пользования социальными выплатами (включая пенсионные). Они могут получать до 10 тыс. рублей из поступающей зарплаты. Данное условие регламентировано законодательством.

Каких правил следует придерживаться физическим лицам

Чтобы не попасть под подозрение отдела безопасности Сбербанка, специалисты рекомендуют придерживаться ряда советов, с помощью которых можно минимизировать риск блокировки переводов. Клиент не должен:

- Игнорировать запросы финансовой организации. Если он своевременно не представляет запрошенные документы, то со стороны Сбербанка может последовать проверка его деятельности. В этом случае счета или пластиковые карты могут быть заблокированы. Клиент обязан подтвердить документально свой доход.

- Избавляться от бумаг. Сопутствующие переводу документы (чеки, квитанции, накладные, договора и платежной ведомости) необходимо сохранять. Это позволит клиентам обезопасить себя в случае обращения финансово-кредитной организации в органы исполнительной власти.

- Передача конфиденциальных данных. Категорически запрещено передавать личную информацию третьим лицам (включая близких родственников). Доступ к онлайн банку должен быть только у его владельца. От посторонних лиц нельзя принимать переводы и сразу же обналичивать денежные средства. Специалисты советуют сначала узнать, от кого пришли деньги, чтобы не принимать участия в различных схемах по отмыванию финансов. При получении сомнительных переводов лучше обратиться в ближайший офис Сбербанка.

- Оборот наличных. Клиенты должны постараться свести к минимуму оборот наличных. Предпочтительнее оплачивать покупки картой.

- Бизнес. Если клиент не планируют принимать участие в том или ином бизнеса, то категорически запрещено оформлять на себя какую-либо контору или предприятие. Номинально управляющим нее стоит становиться даже по просьбе близких людей.

Незаконная предпринимательская деятельность находится под запретом. Если клиент не платит налоги, это может повлечь за собой большие проблемы. Чтобы Сбербанк не заблокировал личный счет или карту, юридическим лицам нельзя использовать дебетовые карты, оформленные на физ.лицо для получения вознаграждения за предоставленные услуги и выполненные работы. Для таких целей нужно открыть корпоративную карту или расчетный счет.

Четкого списка документов, которые Сбербанк может потребовать от клиента для снятия запрета на проведение расходных операций, нет. Чтобы доказать законность проведения перевода, нужно предоставить:

- справку из ИФНС, в которой будет указано, что клиент не имеет никаких задолженностей;

- выписку с карточных и расчетных счетов, открытых в других банках;

- справку о заработной плате, подтвержденную печатью руководителя или главного бухгалтера;

- платежную ведомость или накладные на оплату услуг, товаров или выполненных работ;

- договоры аренды, найма или купли-продажи.

Если банк инициировал проверку доходов своего клиента, то последний должен подтвердить письменно экономический смысл проведенных ранее расходных операций.

Что делать, если банк заблокировал карту?

Если банк заблокировал карту, необходимо срочно принимать меры. В первую очередь необходимо выяснить причину установки запрета на расходные операции. Сделать это можно несколькими способами:

- посредством звонка на горячую линию Сбербанка;

- посредством личного посещения ближайшего отделения финансовой организации.

Чтобы процесс пошел быстрее, необходимо заранее подготовить необходимые данные, которые нужно будет продиктовать оператору call-центра или консультанту филиала. Если клиент желает узнать причину блокировки карты у оператора горячей линии, то ему нужно будет назвать:

- данные паспорта (фамилия, имя, отчество, год рождения и, в редких случаях, место фактического проживания);

- реквизиты карты или счета (16 или 18 цифр);

- кодовое слово или ответ на секретный вопрос;

- срок действия пластика.

Меры безопасности позволяют минимизировать риск получения доступа к банковской карте мошенников. Если клиент решил выяснить подробную информацию у консультантов Сбербанка, то ему необходимо иметь при себе паспорт и пластиковую карту.

Алгоритм действий

Алгоритм действий при блокировке карты может разниться в зависимости от причин установки запрета на проведение расходных операций. Если пластик стал неактивным по причине неправильного ввода персонального пин-кода, то в большинстве случаев никаких действий клиенту предпринимать не нужно: карточка разблокируется автоматически через 24 часа.

Если пластик был заблокирован по причине «отмывания» денег, то разблокировать его будет достаточно сложно. Необходимо собрать пакет документов и обратиться в отделение, где была выпущена карта. Клиенту необходимо написать письменное заявление на специальном бланке.

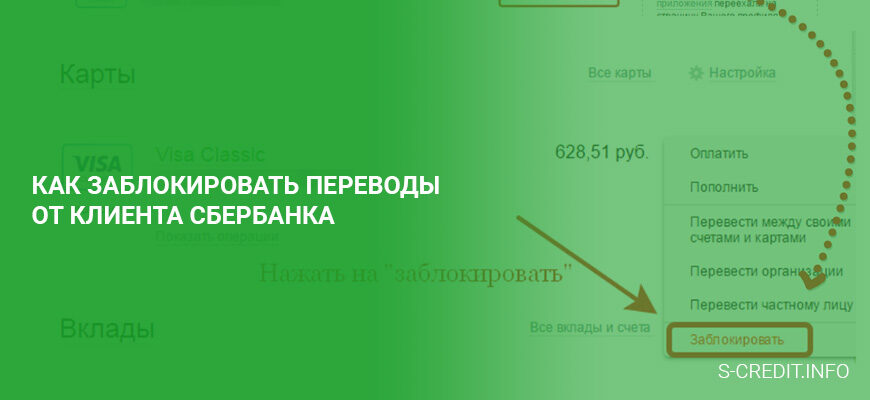

Можно ли заблокировать переводы от клиента Сбербанка?

Физические лица не имеют возможности заблокировать человека, отправляющего переводы. В ряде случаев провести процедуру можно только поле подачи письменного заявления клиентом. Такая возможность имеется у владельцев бизнес-аккаунтов. Алгоритм действий:

- пройти авторизацию в системе;

- в главном меню выбрать пункт «Моя организация»;

- выбрать подпункт «Сотрудники»;

- перейти во вкладку «Пользователи».

Из выпадающего списка необходимо выбрать конкретного человека и кликнуть на соответствующую ссылку. После того, как откроется профиль, нужно нажать на кнопку «Заблокировать». Заявка подписывается электронной подписью и отправляется на рассмотрение. Осуществить процедуру может человек, имеющий полномочия ЕИО. Чтобы быстрее найти клиента, можно воспользоваться поисковым фильтром.

Какие платежи блокируются чаще всего и что грозит клиентам?

Достоверная информация, как и точные статистические данные, о блокировке карточных счетов отсутствует. Четкого перечня, в котором указаны все причины установления запрета, у Центробанка нет, поэтому организация разрешила банкам, зарегистрированным на территории Российской Федерации, самостоятельно устанавливать критерии, при наличии которых все сомнительные операции будут сопровождаться блокировкой.

Стандартная операция имеет определенные коды, которые были утверждены в 2014 году. Часто встречающиеся из них:

- 1499 – код операции, проведенные с целью финансирования терроризма и легализации доходов, полученных незаконным путем;

- 1418 – код операции, которая напрямую связана с незаконным оборотом психотропных препаратов и наркотических веществ;

- 1317 — код операции, проведенной для пополнения личного счета физического лица со счетов, которые ранее были открыты в других финансовых организациях.

Если клиент регулярно переводит на свой счет деньги с другого банка, то операция может служить основанием к блокировке его карты или платежного профиля. К группе риска относят клиентов, которые регулярно перечисляют на карты физических лиц доходы, полученные в ходе незаконного осуществления предпринимательской деятельности.

На территории Российской Федерации с недавнего времени действует закон, согласно которому люди, зарабатывающие на жизнь фрилансом, обязаны пройти регистрацию в качестве индивидуальных предпринимателей. С их доходов 13% от общей суммы удерживается в качестве налога. Если клиент не является резидентом Российской Федерации, то сумма может быть увеличена до 30%. Чаще всего к этой категории лиц, относят программистов, риелторов, и бухгалтеров, которые работают на заказчиков, проживающих за границей.

На сегодняшний день налоговый орган не имеет возможности быстро обнаруживать незадекларированные доходы, поэтому судебная практика по привлечению недобросовестных клиентов пока еще не развита. Если незадекларированный доход был выявлен, владелец заблокированного счета или карты будет обязан выплатить не менее 20% от общей суммы.

Клиент, который был уличен в получении незадекларированного вознаграждения, может вывести остаток личных средств по достаточно высокому проценту (15-20%), после чего Сбербанк или иная финансовая организация обязана расторгнуть все подписанные на текущий момент договоры обслуживания.

Способы избежать блокировок

Карточные счета считаются наиболее популярными банковскими продуктами. За последние несколько лет общая сумма переводов, произведенных между клиентами Сбербанка, превысила отметку в 19,3 трлн. рублей. Чаще всего деньги переводят друг другу близкие родственники, которые не считаются доходами, поэтому налогами не облагаются.

Из озвученной ранее суммы некоторая часть денежных средств приходится на мошеннические схемы. Чаще всего жертвами становятся рядовые граждане. Специалисты выявили несколько методов, с помощью которых клиент может избежать блокировки:

- найти возможность передачи денег близким людям иными способами, а не переводами на карту;

- не совершать несколько транзакций подряд;

- не совершать покупок в интернет-магазинах с сомнительной репутацией (следует обратить внимание на наличие сертификата);

- указывать в комментариях «возврат долга», «подарок на определенное событие»;

- не обналичивать денежные средства сразу же после поступления.

Случаи, когда банк вправе заблокировать карту даже за перевод небольшой суммы

В ряде случаев Сбербанк прибегает к блокировке счетов клиента даже при переводе небольшой суммы. При наличии достаточно серьезных подозрений у клиента могут возникнуть проблемы с законом. В связи с террористической угрозой списки Росфинмониторинга с 2018 года пополнились, граждан, регулярно получавших сомнительные переводы, лишили возможности полноценно пользоваться картами и счетами.

Владелец карточного счета может перевести деньги на карту близкого родственника. Сделать это можно посредством личного кабинета Сбербанк Онлайн или мобильного приложения. Алгоритм перевода стандартный: нужно заполнить платежную ведомость и ввести реквизиты получателя. Чтобы обналичить карту клиент может обратиться в ближайшее отделение Сбербанка и в кассе снять денежные средства со счета наличными.

В ряде случаев Сбербанк идет навстречу своим клиентам и временно снимает запрет на проведение операций по заблокированной карте. Если деньги нужны немедленно, то клиент может позвонить на горячую линию банка по номеру 8-800-555-55-50 и, пройдя идентификацию, попросить оператора временно разблокировать карту.

Запрет снимают на 5-10 минут, за это время клиент может успеть получить необходимую сумму. Гражданин не имеет возможности получить свои деньги, если он находится в черном списке у Росфинмониторинга или его карточный счет был заблокирован по решению суда. Снять деньги можно только в том случае, если исполнительный орган отменит собственное решение.

Нарушение правил пользования картой

Если владелец карточного счета недостаточно добросовестно исполнял все пункты договора, то Сбербанк имеет право полностью заблокировать или временно приостановить все операции по переводу денег с пластика. Это регламентировано законом «О национальных платежных системах» (статья № 9). После того, как банк выдал клиенту карточку, последний автоматически принимает на себя ряд обязательств, которые должны своевременно исполняться.

Финансовые организации имеют внутренний регламент, в котором изложены все правила пользование банковским инструментом. Их считают основной частью договоров, заключенных с держателями с момента подписания бумаг. Обязательства исполняются в рамках закона. Сбербанк установил ряд ситуаций, при которых возможна блокировка карты. Организация часто блокирует платежные профили и пластик клиентов, совершающих финансовые операции, которые не соответствуют действующему законодательству или причиняет ущерб самому учреждению.

Трактовка данных правил общая, банк в этом случае действует на свое усмотрение. Карта может быть заблокирована, если у финансовой организации возникли подозрения, что физическое лицо незаконно осуществляет предпринимательскую деятельность и использует для обналичивания собственную дебетовую карту.

Например: гражданин П. регулярно получал и переводил денежные средства с комментариями типа «оплата по договору», «возврат долга» и т. д. Сбербанк оставил за собой право заблокировать карточный счет клиента, последний подал иск в суд. Исполнительный орган не удовлетворил его требования, встав на сторону финансовой организации.

Подозрение в «отмывании» доходов

Согласно статье 115 федерального закона, сбербанк имеет права проводить проверку, если клиент переводит. Денежную сумму, превышающую 600000 р. Ну да. Верховный суд российской федерации вынес решения и тем самым. Какое действие. Банка. Наложение запрета при. Перевода, размер которых превышает. 500000 р. Embark финансовой организации обязаны проводить обязаны постоянно мониторить все денежные операции, связанные с обналичиванием крупных сумм. Специалисты сбербанка регулярно проводят. Предупредить проводят и принимают предупредительные меры с целью минимизировать риск проведения. Незаконных операций. К таким мерам относят и наложение запрета на перевода.

Действующие законодательные нормы

Основная статья, которой руководствуются финансовые организации при блокировке действующих счетов и карт — 115 Федерального закона. Согласно действующим нормам, клиент обязан:

- представить документы по первому запросу Сбербанка;

- не делить бизнес с целью ухода от уплаты налогов;

- не использовать различные схемы, чтобы снизить размер налога;

- не принимать участия в финансировании коррупции, терроризма и «серого импорта»;

- хранить сопутствующие переводу документы;

- подробно заполнять платежные ведомости, уделяя внимание назначению платежа;

- своевременно составлять налоговые отчеты;

- отправлять достоверную информацию в ЕГРЮЛ;

- вести правильную работу по кодам ОКВЭД;

- не принимать участия в различных схемах по обналичиванию денежных средств.

Подобные пункты касаются чаще всего юридических лиц. Чтобы не попасть под статью, физические лица должны также соблюдать все меры предосторожности при проведении операций с деньгами, хранящимися на счетах и на картах. От сомнительных переводов нужно отказываться, обналичивать их ни в коем случае нельзя.

Угроза мошенничества

В соответствии с действующим законодательством, Сбербанк имеет право приостановить или полностью запретить клиенту переводить денежные средства с карты на счет или со счета на карту. Это обусловлено усилением мер борьбы с мошенничеством. Если банк посчитает, что проведенная операция подозрительна, то он обязан приостановить перевод и запросить разрешение на проведение операции у владельца карты лично.

На осуществление этой потребности у специалистов Сбербанка есть 48 часов. Если в течение этого времени получить личное подтверждение не получилось, то банк обязан снять блокировку и произвести платеж. В этом случае финансовая организация не имеет никакого права требовать документального подтверждения обоснованности перевода. От клиента достаточно устно подтвердить, что перевод или оплата товаров проводится непосредственно с его личным участием.

Чтобы подать заявку на кредит, зайдите в раздел «Кредиты» и выберите подходящие вам параметры, в том числе сумму и срок кредита. Предварительная процентная ставка и ежемесячный платёж рассчитаются автоматически. Рядом с суммой ежемесячного платежа будет указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

После заполнения анкеты кнопка «Отправить заявку» станет активной. Отправьте заявку на рассмотрение или сохраните, чтобы отправить позже — тогда она получит статус «Черновик». Заявка окажется в разделе «Кредиты».

Нет времени объяснять, блокируй карту! Четыре способа снять ваши деньги без подтверждения по СМС

Треть россиян в возрасте до 25 лет постоянно пользуются бесконтактными платежами, а 2% граждан страны вообще отказались от наличных, свидетельствуют данные «Левада-центра». Картой удобно расплачиваться в продуктовых и в транспорте, ее можно привязать к медиасервисам и такси, запланировать платежи по коммуналке. Но есть и оборотная сторона медали. О ней 66.RU рассказал Артем Трофимов, специалист по безопасности карт в банке для предпринимателей «Точка».

Как могут украсть деньги?

В банковской сфере есть понятие «скомпрометированная карта». Это карта, полный номер которой, код CVV2 или CVC2 и другие данные стали общедоступны или попали в руки мошенников. Этих данных может быть достаточно, чтобы банк предоставил доступ к вашим деньгам. Узнать о том, что карта скомпрометирована, практически невозможно, пока ею не воспользовались без вашего ведома.

Как это может произойти? Если мошенник знает номер карты и CVV2 или CVC2, он способен совершать операции в интернет-сервисах, которые не поддерживают или намеренно не используют технологию 3D-Secure. Проще говоря, не отправляют вам одноразовый пароль, чтобы подтвердить, что покупку оплачивает именно владелец карты, а не кто-то другой.

Проверять ли личность покупателя с помощью 3D-Secure или нет, решает онлайн-продавец, а не банк, выпустивший карту. Некоторые компании осознанно проводят часть операций без этой технологии, чтобы упростить покупки для клиентов.

Интернет-магазин AliExpress сознательно отказался от 3D-Secure. Первые несколько операций там будут подтверждаться одноразовым кодом. Когда в магазине убедятся, что учетная запись не мошенническая, вам позволят совершать сделки без 3D-Secure, чтобы покупатель не делал лишних движений и не передумал после того, как ему придет СМС с паролем для подтверждения операции. Таким образом, в AliExpress самостоятельно решают, когда использовать 3D-Secure, а когда нет.

AliExpress — лишь пример того, как можно оплачивать покупки без 3D-Secure, а не место, где реально воруют. Через него практически не крадут деньги.

Агрегаторы Uber и «Яндекс.Такси» тоже не используют 3D-Secure. Мы в «Точке» не видим всплеска мошенничества в Uber, по-моему, это разовые случаи в других банках. Схема, с помощью которой мошенники выводят деньги через сервис, может быть такой. Воры привязывают украденные реквизиты — номер карты и код к ней — к профилю пассажира. Затем создают виртуальный профиль таксиста и «оплачивают» его услуги украденной картой, то есть имитируют поездки, а потом получают возмещение реальными деньгами.

Мошенники крадут деньги у клиентов банков через Uber. Под угрозой счета даже тех, кто не пользуется такси

Примеры с «Хабр» :

Мошенники хотят получить деньги с карты, а не расплачиваться за услуги с помощью украденных данных. Тем более, Booking.com и Airbnb потребуют для такой оплаты документ, удостоверяющий личность. Поэтому найти того, кто жил за чужой счет, не составит труда.

Как защитить данные?

Бережно относиться к реквизитам карт и стараться не компрометировать их. Во-первых, пользуйтесь бесконтактной оплатой через Apple Pay, Google Pay, Samsung Pay и другие сервисы. Они меняют реквизиты пластиковой карты на виртуальные — токен. Токены помогают уберечь реквизиты от третьих лиц. Даже если информацию токена узнают, она будет бесполезна, потому что в каждой транзакции используются зашифрованные динамические данные. Не за горами использование таких же токенов и при оплатах в интернете по технологии EMV® Secure Remote Commerce.

- Держать банковскую карту на виду, например, на рабочем столе. Или хранить ее в кошельке вместе с пин-кодом.

- Хвастаться картой с необычным дизайном в соцсетях, публиковать ее фото.

- Оплатить покупку на непроверенном поддельном ресурсе. Прежде чем вводить реквизиты, проверяйте данные магазина, свяжитесь с продавцом, почитайте отзывы в интернете, позвоните по указанному телефону и проверьте через 2ГИС, «Яндекс.Карты» или другой сервис, что за организации находятся по физическому адресу магазина.

- Оплатить доставку товара по письму от «продавца». Если вы договорились о покупке и продавец прислал ссылку на сайт доставки — внимательно изучите адрес страницы, куда вы перешли, найдите номер телефона доставки через поисковую систему и сверьте с сотрудником правильность адреса. Киберворы пользуются сайтами-дублерами, очень похожими на оригинальные, где оплата доставки или покупки — это перевод с карты на карту, не более.

- Сообщить номер карты и код «службе безопасности» банка. Если вам звонят из банка, обращаются по имени, называют последние операции и уверяют, что счет под угрозой — не верьте. Положите трубку, подумайте пять минут, вспомните новости об обманутых клиентах и перезвоните по номеру клиентской службы, указанному на обратной стороне банковской карты. Цифры нужно набрать самостоятельно.

- Делиться данными карты с другими людьми.

Если вы подозреваете, что карта скомпрометирована, сразу блокируйте ее с помощью звонка или письма в банк. После этого никто не сможет потратить деньги со счета, даже зная пин-код, CVV2 и другие данные.

Что делать, если деньги украли?

Срочно сообщите об этом банку. Тогда вы с большой вероятностью сможете опротестовать мошеннические операции, особенно когда 3D-Secure не использовался. Это плюс карт по сравнению с наличными, которые воры вам вряд ли вернут.

Даже если оспорить покупку или перевод не выйдет, есть возможность заморозить ваши деньги на счетах мошенников, чтобы впоследствии вернуть их по требованию правоохранителей.

Редакция 66.RU благодарит банк для предпринимателей «Точка» за помощь в подготовке материала.

https://s-credit.info/info/kak-zablokirovat-perevody-ot-klienta-sberbanka.html

https://66.ru/bank/news/227554/