Виды пластиковых карт

Современное общество активно практикует пластиковые карты 2015 в повседневной жизни и бизнесе. Они позволяют быстро оплачивать услуги и товары, получать скидки, бонусы и являются инструментом для идентификации личности. Пластмассовые карты имеют множество категорий, зависящих от назначения, вида и функциональности. Статья содержит подробную информацию о платежных и не платежных пластиковых продуктах.

Типы пластиковых карт. Классификация

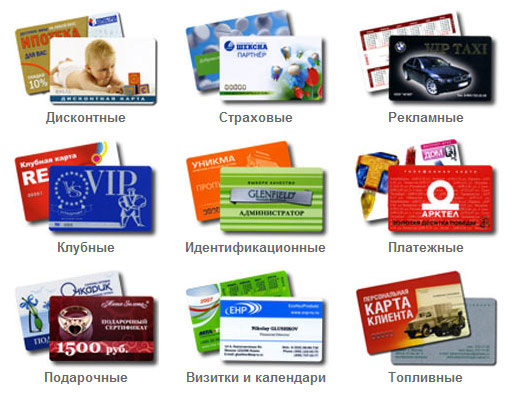

У жителей страны в пользовании имеется множество карт, каждая из которых обладает определенной историей, качеством, особенностями и недостатками. В зависимости от предназначения, все эти продукты бывают платежными и не платежными. Не платежный тип пластиковых карт включает:

- Дисконтные – разработаны торговыми объединениями для стимуляции своих покупателей. Предусматривают скидку 3–5%. Получить такую карточку вы сможете за деньги или в награду за существенную сумму покупок.

- Членские (корпоративные, клубные и профсоюзные) – выпускаются определенной организацией для входящих в ее состав людей. Такой вид пластиковой карты подтверждает членство и предусматривает установленные льготы.

- Идентификационные (смарт-карты и пропуска) – содержат личную информацию и используются в системах ограниченного доступа. Применяются на предприятии, позволяют следить за перемещением сотрудников и пресекать посещение запрещенных зон.

Платежные карточки зависят от организации-производителя и, соответственно, классифицируются:

- Универсальные – произведены финансовыми учреждениями и банками.

- Частные – разработаны коммерческими компаниями для платежных операций в пределах сервисной и торговой сети этой фирмы.

Какие предусмотрены виды по банковским пластиковым картам

Учитывая юридический статус держателя, разработаны карточки:

- личные – подразумевают использование частными лицами;

- корпоративные – для клиентов с юридическим статусом;

- семейные – для пользования членами семьи.

Банковские пластиковые карты с деньгами, в зависимости от функциональности, подразделяются на категории:

- Дебетовые – с их помощью оплачиваются услуги, работа и товары путем списывания денег со счета владельца в пределах лимита. Пополняется счет при перечислении зарплаты/пенсии или внесении клиентом на депозит собственных средств.

- Кредитные – позволяют владельцам получать от банка определенную сумму и использовать ее в своих целях. Погашается задолженность с процентами на протяжении установленного срока.

С учетом типов банковских клиентов, карты различаются сервисами, дополнительными бонусами и скидками. Чем престижнее продукт, тем выше его стоимость. Существуют следующие классы:

- Электронные пластиковые карты – это наиболее бюджетный вариант. Используются во всех платежных системах и составляют большую часть зарплатных карт. Они предназначены для обслуживания в терминалах касс и банкоматов.

- Классические карты – разработаны для рядовых клиентов. С их помощью совершаются платежи в терминалах, интернете, принимаются заказы по телефону.

- Золотые и класса vip – рассчитанные на состоятельных клиентов пластиковые карты. Стоимость их обычно высокая, что компенсируется множеством дополнительных услуг, бонусов и скидок.

- Карты бизнес-класса разработаны для лиц с юридическим статусом. Продукты привязаны к оформленным на компании счетам и позволяют особо уполномоченным сотрудникам распоряжаться этими деньгами.

Как подразделяются пластиковые карты по системам платежей

Электронная карточка привязывается к банковскому счету и является электронным носителем. Следует отметить, что один пластик может поддерживать единственную платежную ассоциацию. Исходя от систем платежей, в пределах которых обслуживаются карточки, можно выделить следующие финансовые продукты:

- Пластиковая карта V isa относится к американской платежной организации и имеет несколько классов, отличающихся престижностью и стоимостью. Поддерживается в более 220 странах мира. Занимает основные позиции в онлайн-платежах и предоставляет возможности для универсального занятия коммерцией.

- Пластиковая карта M astercard принадлежит европейской ассоциации платежей, и действительна в 210 государствах. Специально для частных и юридических лиц разработан широкий ассортимент карт.

- Пластиковая карта M aestro – это разновидность продуктов системы МК. Она является дебетовой, предназначена для оплаты в кассовых терминалах и снятия денег в банкоматах. Для проведения любых операций нужно авторизоваться и ввести пин-код. Пластиковые карты Маэстро чаще всего бывают пенсионными, студенческими или зарплатными, поскольку имеют низкую стоимость обслуживания. Некоторые банки вовсе не берут за нее плату.

- Пластиковая кредитная картаAmerican Express разработана американской корпорацией, являющейся лидером на туристическом рынке. В ассортимент предоставляемых кредиток входят и микропроцессорные продукты (носитель информации – микросхема).

Сегодня особых различий между пластиковыми картами Мастеркард и Виза соответствующих классов не существует. Отправляясь за рубеж, к любой карте можно привязать счет, открытый в нужной валюте. Если деньги на валютном счете закончатся, начнется списание со счета в российских рублях по курсу конвертации, предусмотренному банком.

Что означают цифры на пластиковой карте

Большинство сведений наносятся на фронтальную сторону карточки. Длинный номер, содержащий чаще всего 16 цифр, заключает в себе следующую информацию о банковском продукте:

- Первая означает вид системы платежей. American Express, Visa и Mastercard соответствуют цифрам 4, 5 и 3.

- 2-я, 3-я и 4-ая обозначают номер финансового учреждения, которому принадлежит продукт.

- 5-я и 6-я указывают дополнительные сведения о банке. Шесть начальных цифр, которые содержат банковские пластиковые карты, составляют БИН банка.

- 7-я и 8-я цифра свидетельствуют о программе, по которой выдана карта.

- Остальные цифры соответствуют номеру карточки, исключение составляет последняя, являющаяся контрольной.

Также на карте указывается срок действия продукта. Обратная сторона содержит семизначный номер карточки или состоящие в нем последние четыре цифры. Кроме этого, для совершения онлайн-платежей имеется трехзначный CVC-код.

Особенности пластиковых карт, выданных другими учреждениями, отражает начальная цифра номера. Она свидетельствует о деятельности компании, выпустившей карточку:

- 1, 2 – разновидность авиалинии;

- 3 – учреждения в области туризма и развлечений;

- 6 – фирмы мерчендайзинга;

- 7 – топливные компании;

- 8 – телекоммуникационные фирмы;

- 9 – структуры государственной сферы.

Какими способами наносятся необходимые сведения

В период развития рынка, с пластиковыми картами появилось множество инновационных технологий. Для информационных целей, карты содержат следующие технические элементы.

- Графическая запись – наиболее простой и самый первый метод нанесения информации на пластик. Применяется и сегодня в виде образца подписи.

- Эмбоссирование пластиковых карт – это нанесение тисненных знаков, изображающих номер, фамилию, срок действия и другую информацию. Считываются тисненные изображения оптическим способом или с помощью импринтеров.

- Штрих-кодирование осуществляется путем шифрования сведений особыми штрих-кодами. Данный способ не распространен в системе пластиковых карт банков, но активно задействован в специальных программах, не требующих расчетов деньгами.

- Магнитная запись – наиболее распространенный способ, который заключается в нанесении закодированных сведений на магнитную полосу.

- Чипованные карты – информацию содержит микросхема или кристалл, оборудованный интегральной схемой. Наиболее долговечны и безопасны в использовании, отличаются удобством и повышенной стоимостью обслуживания.

- Оптический метод в международных пластиковых картах не распространен из-за дороговизны. Чтение и запись сведений осуществляется специальными аппаратами с применением лазера. Карты отличаются большим объемом и защищенностью памяти, благодаря чему получили применение в медицине.

Следует заметить, что большинство карточек содержит несколько технических приспособлений.

Контактные и бесконтактные пластиковые карты

Среди перечисленных технологий, используемых финансовыми организациями, наиболее многообещающими являются смарт-карты. Они обладают микроскопической схемой с процессором, операционной системой, памятью и прибором, контролирующим вхождение и вывод данных.

Сегодня смарт-пластиком насыщены рынки пластиковых карт. Россией поддерживается два способа информационного считывания при помощи следующих продуктов:

- Контактных – оборудованных металлическими контактами, которые совмещаются с контактами ридера (устройства для считывания данных). В результате происходит информационный обмен. Такие карты активно применяются финансовыми учреждениями.

- Бесконтактных – оснащенных антенной, которая излучает и принимает радиоволны. Информация считывается на расстоянии нескольких метров от ридера с помощью системы радиочастотной идентификации.

Такие смарт-карточки характеризуются:

- Простотой обслуживания пластиковых карт.

- Безграничным ресурсом и достоверностью;

- Универсальностью;

- Увеличенной скоростью обмена информацией;

- Возможностью многочисленного применения;

- Сохранностью сведений.

Виды банковских карт: особенности и характеристики

Банковская карта – это инструмент для хранения денежных средств, осуществления безналичных расчетов и снятия наличных, «привязанный» к одному или нескольким счетам пользователя. Первая карта выпущена в 1951 году нью-йоркской компанией Long Island Bank. После чего финансовые корпорации США и Европы начали их массовую эмиссию, чья схема обслуживания была схожа с современной.

Изначально, держатель имел право на неограниченный кредит , что означало его высокую платежеспособность. До 70-годов банковские карты были доступны только состоятельным клиентам. В течение 80-х система безлимитного кредитования отменена, ввиду участившихся случаев мошенничества. Вскоре после этого «пластик» стал распространяться среди всех слоев населения.

Основные виды

Существуют следующие виды банковских карт:

- кредитные;

- дебетовые;

- с овердрафтом;

- предоплаченные.

Кредитные карты

Это своеобразный вид потребительского кредита, выдаваемый физическим лицам без целевого назначения . От аналогов кредита карта отличается:

- оформлением банковской ссуды с подачей заявки на ее получение и подписанием соответствующего договора;

- наличием возобновляемого или невозобновляемого кредитного лимита;

- сроком выдачи до 5 дней, связанным со скоростью рассмотрения заявки клиента и стоимости кредитной линии;

- предоставлением паспорта, справки о доходах, трудовой книжки и других документов, которые требуются для получения стандартного займа;

- доступность только совершеннолетним, официально трудоустроенным лицам;

- повышенные процентные ставки ( до 50% годовых );

- услуга cash back , состоящая в возврате части средств, потраченных на оплату товаров, работ и др.

Дебетовая карта

Ее держатель может пользоваться собственными деньгами, размещенными на собственном дебетовом счету, оплачивать покупки наличным и безналичным способом, хранить деньги в электронном виде. Возмещение израсходованных денег за счета кредитного лимита не предусмотрено . Получить доступ к наличным держатель сможет только после пополнения счета. К этой категории относятся зарплатные, пенсионные, расчетные карты . Отличительные признаки дебетовых карт:

- отсутствие ограничений по снятию и пополнению лимита, поскольку держатель карты выступает единоличным собственником средств;

- простота оформления, для этого необходимы только паспорт и заявление клиента ;

- строгая зависимость лимита от наличия средств на дебетовом счету (пенсионном, зарплатном, накопительном и др.);

- возможен выпуск карты на имя несовершеннолетних граждан от 14 до 18 лет . Детям в возрасте от 6 до 14 лет выпускается дополнительная карта с ограничением сделок, на которую поступают средства родительского счета;

- быстрота выдачи ( 1-7 дней ), обусловленная коротким сроком рассмотрения заявления, отсутствием проверок и других формальностей;

- деньги, находящиеся на карте, застрахованы, поскольку представляют собой персональный вклад клиента. Страховка компенсирует до 1,4 миллиона рублей в случае ликвидации банка;

- неограниченные возможности расчетов: наличные, безналичные, платежи онлайн и через терминалы.

С овердрафтом

Данный продукт не популярен среди клиентов российских банков в силу слабого понимания того, как действует механизм овердрафта. Его суть – это возможность использования не только средств, имеющихся на карте, но и получение от банка дополнительного займа.

Это значит, что при нехватке собственных средств на карте держателя, банк автоматически предоставляет ему сумму денег в размере 4-6 заработных плат.

- доступность ограниченному кругу лиц. К держателям предъявляются требования по возрасту, уровню дохода, качеству кредитной истории и др.;

- регулярное пополнение счета, в связи с чем карты с овердрафтом предлагаются клиентам, получающим зарплаты и пенсии, а также постоянно пользующиеся услугами банка;

- карта открывается за 5-6 месяцев до получения овердрафта, в течение этого времени банк отслеживает регулярность поступлений на счет;

- договор овердрафта подписывается сразу же, при оформлении карты. Никакие дополнительные соглашения в дальнейшем не заключаются;

- невыгодность использования ввиду высокой процентной ставки ( до 40% годовых );

- безакцептное списание средств при поступлении на счет клиента при возникновении задолженности.

Предоплаченные карты

Новый банковский продукт, появившийся на рынке 15-17 лет назад. Другое название – карта с хранимой стоимостью. Это значит, что на ней находится сумма, внесенная пользователем через кассу, терминал или интернет-банкинг. Карта не «привязана» к банковскому счету, поэтому расчеты совершаются только в пределах находящихся на ней средств. Ее отличия от других видов «пластика»:

- наличие закодированной суммы, позволяющее определить карту предоплаты, как «кошелек» , тогда как дебетовые и кредитные карты выполняют функцию «ключа» к счету, на котором находятся деньги;

- выдача в момент обращения;

- неименной характер позволяет пользоваться любому лицу .

Виды по платёжным системам

В России действует несколько платежных систем как локальных, так и международных. В рамках каждой системы банки выпускают следующие пластиковые карты:

- Visa, MasterCard – универсальные карты, подходящие для всех платежных операций в России и за границей. Банки-эмитенты предлагают держателям бонусы, скидки, акции и другие программы лояльности. Имеются технологии бесконтактного платежа – Visa PayWave, MasterCard PayPass , имеющие одинаковый функционал;

- American Express – карты принимаются в большинстве стран мира, их держатели получают бесплатную страховку , покупая билеты на самолет или оплачивая другие транспортные услуги. Компании-партнеры системы предоставляют скидки путешественникам при оплате отелей, кафе, найме автомобилей в других государствах. Карта мало эффективна в России ввиду небольшого количества банкоматов, терминалов и компаний, принимающих оплату;

- «Мир» – предлагает функционал, подходящий для применения внутри страны, а также в Республике Крым. Карта обслуживается только в пределах Российской Федерации;

- UnionPay – проект разработан в Китае. Географических ограничений в работе нет, однако в России обслуживающих банков и принимающих компаний недостаточно для комфортного использования. Карта удобна при частом посещении Китайской Народной Республики , так как производит прямую конвертацию рублей в юани, без промежуточного перевода в доллары или евро. Цена оформления и обслуживания гораздо ниже, чем у Visa и MasterCard.

Виды по престижности

По уровню престижа банковские карты бывают:

- электронные – предполагают минимальные требования к клиенту при оформлении, выдаются всем без исключения, имеют минимальный спектр услуг и небольшую стоимость обслуживания;

- стандартные – наиболее востребованный продукт, открывающий держателю перечень общеустановленных сервисов: расчеты, снятие, пополнение, переводы, конвертация и др. Их обслуживание обходится дороже, чем у электронных аналогов;

- премиум – привилегированные карты, которые выдаются постоянным клиентам, с положительной кредитной историй, регулярно прибегающим к услугам банка. Карты с повышенной степенью защиты, увеличенным спектром услуг, высокой стоимостью обслуживания.

Они подразделяются на:

- золотые – предполагают повышенный размер кредитной линии, администрирование счета «подстраивается» под требования клиента, программы лояльности от партнеров системы;

- платиновые – помимо сервиса золотой карты, держателю предлагается поддержка банка в течение 24 часов, весь календарный год, дополнительные услуги (предоставление информации, вызов такси, страхование при выезде за пределы РФ).

- кобрендинговые – соединенные с брендами известных торговых сетей или авиакомпаний. При расчетах клиент получает бонусы и (или) баллы, дающие скидку при покупке авиабилетов или оплате товаров и услуг.

Виды по территориальности использования

- локальные – используются только в выпускающих банках и их терминалах . Личный кабинет пользователя на официальном сайте эмитента позволяет контролировать движение средств и распоряжаться счетом онлайн. Расчеты через терминалы и банкоматы других банков и интернет-платежи невозможны. Пример продукта – микропроцессорная карта от Сбербанка России «Сберкарт», карта «Мир» от одноименной платежной системы и др.;

- международные – выпущенные в рамках международных платежных систем: Visa, MasterCard, American Express и других. Пользователям таких карт доступен максимальный платежный функционал, включая пополнение, снятие, переводы, конвертацию, расчеты за границей и прочее. В этом сегменте имеются премиум-карты, подчеркивающие статус владельца и дающие такие преимущества, как бесплатная медицинская страховка при выезде за рубеж, акции и скидки от компаний-партнеров;

- виртуальные – предназначены для онлайн-платежей , в них отсутствие чип и магнитная полоса, поэтому снятие наличных с таких карт невозможно , за исключением случая ее закрытия. Для их использования бывает необходимо наличие электронного кошелька. Примеры: Онлайн-карта от Почта Банка, Карта Яндекс.Деньги, VirtuCard от банка Русский Стандарт и др.

Заключение / Выводы

Банковские карты делятся на типы по разнообразным признакам. В статье описаны только основные. Чтобы выбрать подходящую карту, потенциальный держатель должен иметь хотя бы первоначальное представление о типах существующего «пластика». Поскольку каждый из них соответствует определенным нуждам и потребностям. Надеемся что полученная информация была для вас полезной. Просим вас делиться статьей с друзьями в соцсетях!

https://cbkg.ru/articles/vidy_plastikovykh_kart.html

https://fin-dolg.ru/kreditnye-karty/vidy-kreditnyh-kart