10 лучших дебетовых карт в 2021 году

Сделала подборку самых выгодных дебетовых карт от лидеров рынка.

Дебетовая карта давно перестала быть признаком статусности человека. Она есть сегодня у большинства, а у некоторых их несколько, под разные цели. Условия обслуживания меняются, появляются новые предложения, поэтому периодически возникает вопрос выбора самого выгодного варианта. В статье рассмотрим лучшие дебетовые карты для физических лиц по состоянию на 2020 г.

Понятие “лучшая” – индивидуальное. Кто-то выбирает по максимальному проценту на остаток. Кто-то – по дополнительным привилегиям, которые дает владение картой. А для других главным критерием является бесплатное обслуживание. У каждого банковского предложения есть свои плюсы и минусы. Задача клиента – подобрать для себя вариант, который бы отвечал его задачам и целям. Например, для снятия наличных можно завести одну карту, а в качестве накопительной оформить другую.

Рассмотренные в статье дебетовые карты – это ни в коем случае не реклама конкретного банка. Обзор сделан на основе рейтингов и отзывов владельцев на крупнейших финансовых порталах: Банки.ру, Сравни.ру и др. Допускаю, что кто-то из читателей нашего блога не найдет в этом списке подходящий для себя вариант.

Основные критерии выбора выгодного предложения и сравнения предложений банков с точки зрения обычного пользователя пластиковой карточки:

- стоимость годового обслуживания;

- получение дохода на остаток по счету;

- размер комиссий и лимиты по банковским операциям;

- бонусная программа.

Именно по такому алгоритму я и буду делать обзор.

1. Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом. Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

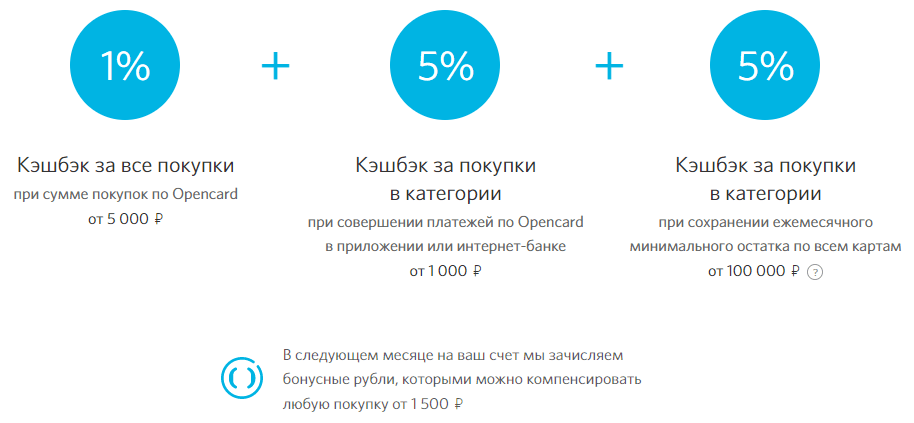

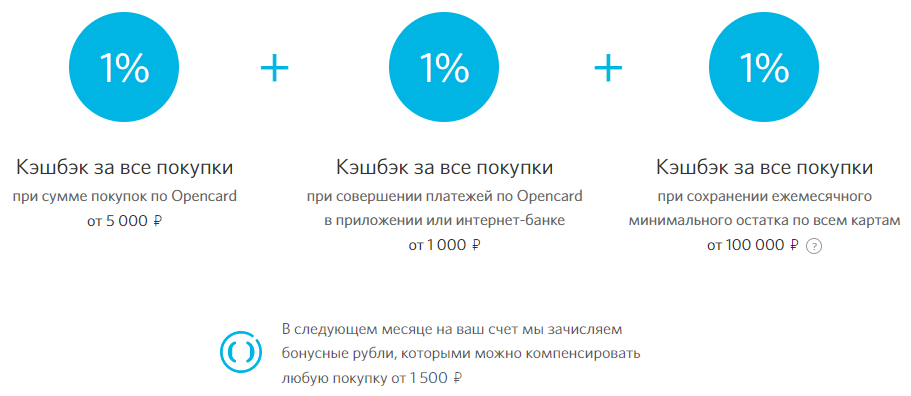

2. Банк “Открытие” / Opencard

Рассмотрим, какие особенности имеет эта дебетовая карта.

Условия обслуживания

Годовое обслуживание бесплатное без каких-либо условий. Это одно из ее главных преимуществ перед пластиковыми платежными средствами других банков. Но есть плата за выпуск 500 ₽, которая вернется бонусными рублями после трат на сумму от 10 000 ₽.

- Снятие наличных в банкоматах любых банков – 0 ₽. Лимит на снятие – до 200 000 ₽ в день и до 1 млн ₽ ежемесячно.

- Любые переводы, в том числе по услугам ЖКХ, – без комиссии. По переводам на карточки других банков действует ограничение – не более 20 000 ₽ за расчетный период. Если больше, то комиссия составит 1,5 % (минимум 50 ₽).

- Три валюты: ₽, $, €.

Бонусная программа

“Открытие” предлагает два вида бонусной программы. Чтобы получить повышенные проценты, необходимо соблюсти ряд условий.

- Повышенный кэшбэк в выбранной категории до 11 %

- Возврат бонусными рублями до 3 % с оплаченных чеков

3. Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

4. Росбанк / МожноВСЕ

Для анализа я возьму карту “МожноВСЕ”. Но она выпускается трех видов: классический, золотой и премиальный. В мой обзор попадет только классический, его условия больше подходят рядовому пользователю.

Условия обслуживания

Ежемесячное обслуживание – 99 ₽. Бесплатно при соблюдении следующих условий:

- поступления денег ежемесячно – не менее 20 000 ₽;

- траты за расчетный период – от 15 000 ₽;

- остатки на вкладах и счетах – от 100 000 ₽.

К платежному средству можно открыть сберегательный счет от 1 ₽ без ограничений по пополнению, снятию и сроку накопления. Процент на остаток зависит от суммы на счете. Минимальный – 3 % (0–99 999 ₽, свыше 700 001 ₽), максимальный – 8 % (500 000–700 000 ₽).

Наличные снимаются без комиссии в банкоматах Росбанка, партнеров и банков группы Societe Generale. В других – 1 % от суммы (минимум 299 ₽). Переводы на карты стороннего банка стоят 1,5 % (минимум 49 ₽).

Бонусная программа

Один раз в месяц клиент может выбирать вид бонусов: Cashback или Travel-бонусы. По кэшбэку возвращается:

- 1 % на любые покупки;

- до 10 % на покупки по одной из выбранных категорий.

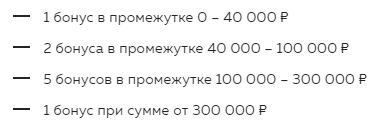

Процент зависит от суммы трат. Максимальные 10 % клиент получит, если оплатит товары или услуги от 100 000 до 300 000 ₽. Лимит бонусов – 5 000 ₽ за расчетный период.

Travel-бонусы выплачивают за каждые потраченные 100 ₽, их количество тем выше, чем больше сумма оплаты. На них можно приобрести билеты, забронировать отели на портале Росбанк OneTwoTrip.

5. Банк Хоум Кредит / Польза

Дебетовая карта Польза на сайте Банка Хоум Кредит обозначена знаком “Банки.ру рекомендует”. Рассмотрим, за что она могла получить такой знак.

Условия обслуживания

В первые 2 месяца пользования пластиком банк не берет комиссию за обслуживание. С 3-го месяца эта услуга стоит 99 ₽, но может быть и 0 ₽, если клиент выполнит одно из условий:

- ежедневный остаток – не менее 10 000 ₽;

- траты – от 5 000 ₽ за расчетный период.

Наличные бесплатно можно снять в любых банкоматах (ежемесячно до 20 000 ₽). Комиссия за переводы до 20 000 ₽ в месяц начисляется, но возвращается на счет в виде кэшбэка.

Процент на остаток:

- 6 % на остаток до 300 000 ₽ при оплате за расчетный период на сумму от 5 000 ₽;

- 3 % на остаток от 300 000 ₽ при оплате в месяц на сумму от 5 000 ₽;

- 0 % в остальных случаях.

Бонусная программа

Клиент может быть подключен к бонусной программе при заключении договора на открытие счета. За совершение покупок и оплаты их карточкой он получает бонусные баллы:

- Базовые начисляются за оплату товаров и услуг во всех категориях, кроме “АЗС”, “Аптеки” и “Кафе и рестораны”, – 1 %.

- За оплату в “АЗС”, “Аптеки” и “Кафе и рестораны” – 3 %.

- Акционные – за покупки в магазинах-партнерах.

Расходование баллов возможно, если на бонусном счете накопится 500 и более баллов. В личном кабинете клиент может выбрать расходную операцию, которая была им оплачена с помощью банковской пластиковой карты Польза, и возместить потраченную сумму с помощью накопленных баллов. Срок действия баллов – 1 год.

6. Восточный банк / №1 Ultra

Посмотрим, насколько хорошие условия для рядового пользователя предлагает банк “Восточный” и его дебетовая карта №1 Ultra.

Условия обслуживания

За оформление придется заплатить 500 ₽. Восточный не возьмет плату за обслуживание, если соблюдено хотя бы одно из условий:

- в первый месяц открытия карты;

- на счете 0 ₽ в течение расчетного периода;

- неснижаемый остаток на счете – от 50 000 ₽;

- поступление на счет заработной платы, пенсионных выплат.

Во всех остальных случаях плата ежемесячно составит 150 ₽.

На остаток по карточному счету от 10 000 до 1 млн ₽ начисляют проценты. Для получения максимального дохода в 7 % надо купить и оплатить товары на сумму не менее 10 000 ₽ за расчетный период.

За снятие наличных от 3 000 ₽ в банкоматах любых банков платить не придется, за меньшую сумму клиент отдаст 90 ₽. Установлен лимит в 300 000 ₽ в день. Переводы денег бесплатные.

Бонусная программа

Условия бонусной программы:

- Один раз в месяц можно выбрать одну из четырех категорий и получать по ней повышенный кэшбэк до 7 %. Доступны “За рулем”, “Отдых”, “Онлайн-покупки” и “Все включено”.

- Бонусы начисляются в рублях, которые поступают на счет. Срок действия бонусов – 2 года. Округление проводится в меньшую сторону.

- После поступления бонусных рублей на счет ими можно возместить стоимость покупок в течение 90 дней со дня их совершения.

- Кроме того, за оплату товаров и услуг в партнерских интернет-магазинах также выплачивается кэшбэк. Размер возврата зависит от конкретного магазина.

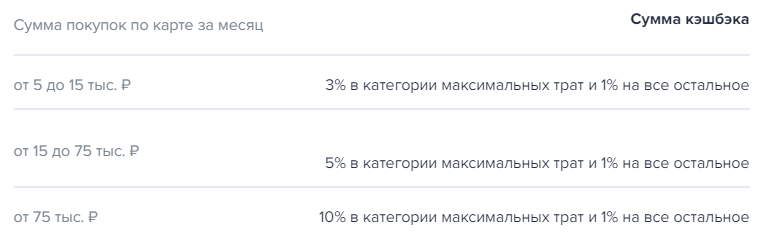

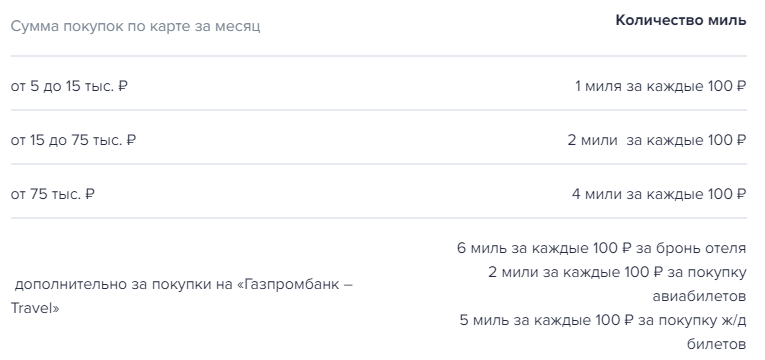

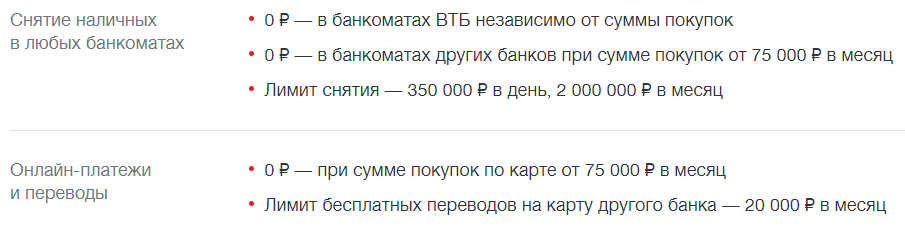

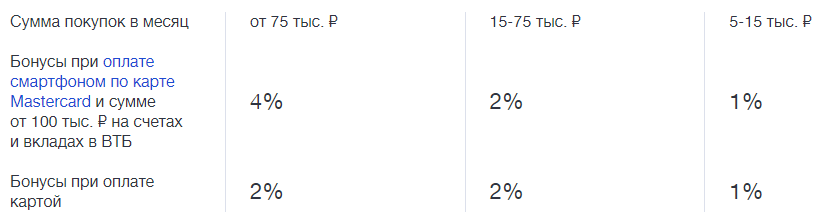

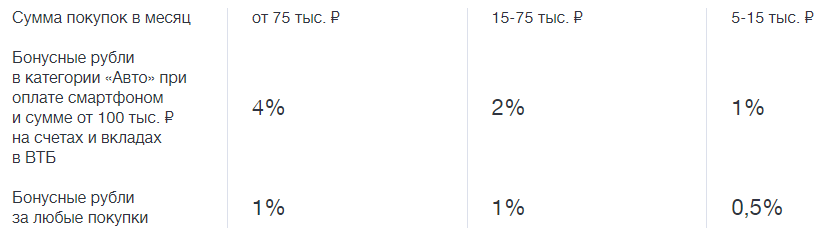

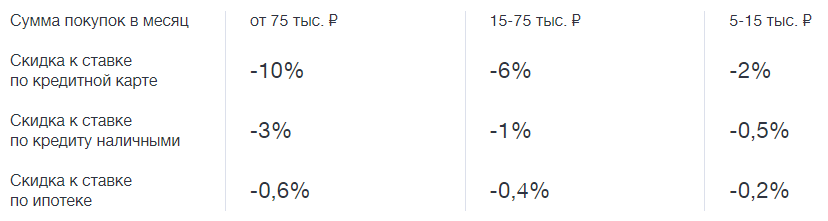

7. ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

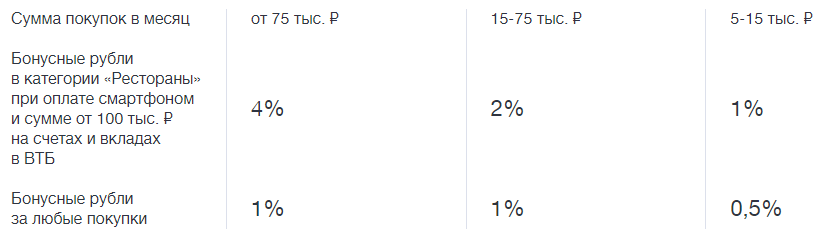

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

- Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

- Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

- Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

- Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

- Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

- Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

8. Банк Ренессанс Кредит / Дебетовая карта 365

Ренессанс Кредит предлагает открыть “Дебетовую карту 365” с кэшбэком до 3 %.

Условия обслуживания

Карта обойдется клиенту в 0 ₽, если он совершил оплату на сумму не менее 5 000 ₽ за расчетный период или имеет на счете неснижаемый остаток минимум в 30 000 ₽. В остальных случаях плата составляет 99 ₽ в месяц.

Комиссии за снятие наличных:

- 0 % при снятии денег в банкоматах и отделениях Ренессанс Кредит;

- 0 % при снятии до 50 000 ₽ в месяц в банкоматах и отделениях других банков;

- 2 % (минимум 100 ₽), если сумма снятия в других банках более 50 000 ₽.

Бонусная программа

Простые и понятные правила бонусной программы:

- 1 % кэшбэка при тратах ежемесячно до 15 000 ₽;

- 1,5 % – от 15 001 до 75 000 ₽ в месяц;

- 3 % – свыше 75 000 ₽ в месяц.

Максимальное количество бонусов за расчетный период – 3 000. Есть опция повышенного кэшбэка до 30 % на покупки у партнеров.

9. Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

10. Райффайзен Банк / #всесразу

Рассмотрим условия по дебетовой карте #всесразу, которая может быть рублевой, долларовой или в евро.

Условия обслуживания

Обслуживание бесплатное для всех клиентов, кто откроет карточку до декабря 2020 г. Никаких других условий выполнять не надо.

За снятие наличных в собственных банкоматах банка и его партнеров не надо платить комиссию. В отделениях и банкоматах других банков – 1 % от суммы, но не менее 100 ₽. Лимит на снятие наличных денег – 200 000 ₽ в день.

Переводы бесплатные только внутри Райффайзен и до 10 000 ₽ в месяц по номеру телефона в другие банки. Если сумма перевода больше 10 000 ₽, то придется заплатить 1,5 %. На карты других банков – 1,5 % (минимум 50 ₽).

Можно открыть накопительный счет “Выгодное решение” и получать 5 % годовых.

Бонусная программа

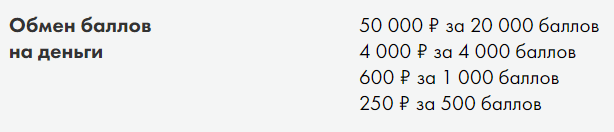

Для новых клиентов Райффайзен начислит 300 приветственных баллов за расходные операции свыше 5 000 ₽. В течение первого года пользования пластиком владелец получит 1 балл за каждые потраченные 50 ₽. Со второго года 1 балл дается за каждые 100 ₽. К своему дню рождения клиент получит 300 подарочных баллов и 200 баллов к Новому году. Максимальное количество баллов за расчетный период – 1 000. Срок их действия – 3 года.

Накопленные баллы можно обменять на товары и услуги из каталога вознаграждений на сайте или денежные средства.

Заключение

Получился вот такой топ-10, в который вошли, по моему субъективному мнению, самые дешевые и доходные дебетовые карты. Необязательно искать универсальный продукт, который подойдет сразу под все цели: и накопить, и заработать повышенный кэшбэк, и ничего не платить за обслуживание. Пусть карточек будет несколько и каждая выполняет свои функции. Главное – правильно их использовать.

Ваши комментарии и предложения других платежных средств для обзора только приветствуются.

Чего ждать на рынке дебетовых карт в 2020 году

«Клерк» Рубрика Банковские карты

«Клерк» Рубрика Банковские карты

Количество пластиковых карт, выпущенных банками, постоянно растет. За последние пять лет оно увеличилось на четверть и на конец 2019 года составило порядка 280 млн штук. Их популярность не снижается, несмотря на развитие бесконтактных способов оплаты. Теперь пластиковая карта — это не только средство платежа, но и способ управлять деньгами на нескольких счетах, дистанционно открывать новые продукты. Требования клиента к пластиковой карте значительно изменились, и индустрия отвечает на этот вызов появлением новых продуктов. Что нужно клиенту и каких решений ждать от банков в 2020 году?

Карточная эволюция

Но причина несколько глубже, чем нам кажется. Дебетовая карта стала ключом к большинству банковских услуг: входом в мобильный банк, способом легко управлять деньгами на нескольких счетах, открывать новые продукты без визита в отделение. И наши требования к картам тоже очень изменились.

У меня на это пять причин

Итак, сейчас требования к картам другие. Бренд еще важен, но не настолько.

Появление Системы быстрых платежей дало еще больше свободы: не обязательно быть клиентами одного банка, чтобы переводить друг другу деньги с минимальной комиссией или даже без нее.

Адаптация рынка, или как мы привыкли делиться с клиентом

Исторически кешбэк — это способ привлечь клиента в магазин за счет партнерства с банком или другой площадкой. Он появился в США в 1970-е: при оплате банковской картой в определенных магазинах клиент получал кешбэк. Источником денег был маркетинговый бюджет самого магазина. Банк обслуживал все больше клиентских операций и получал интерчейндж (вознаграждение банку-эквайеру от платежной системы, зависит от типа карты и торговой точки, рассчитывается как процент от суммы совершенной операции) от платежных систем, которые тоже выигрывали от сотрудничества. Эти программы должны были повысить популярность безналичных платежей, и своей цели они достигли.

Современные банки используют очень похожие механики: сотрудничество с магазинами и поставщиками услуг, а также интерчейндж от платежных систем позволяют предлагать клиентам кешбэк. Казалось бы, все просто, но именно здесь кроется точка роста для рынка.

Очевидная ниша, которую никто не занял

Средний кешбэк по рынку составляет около 1%.

И это важная продуктовая ниша на рынке банковских карт — потребность в универсальном карточном продукте с простыми условиями, за изменением которых не нужно следить постоянно.

Эта тенденция характерна для всего рынка финансовых услуг, во многом благодаря развитию технологий — это ускоряет, удешевляет процессы и делает продукты доступными для широкого круга потребителей.

Примером может служить появление Системы быстрых платежей — универсального продукта, который изменил рынок банковских услуг в 2019 году. Перевод денег по номеру телефона проще, чем перевод по реквизитам или даже номеру карты. Очевидное всем преимущество реализовалось в конкретном продукте, который трудно переоценить.

Банки постепенно двигаются в этом направлении. Нам нужно научиться создавать lifestyle-сервисы, которые будут встраиваться в жизнь клиента, не отнимая времени на тонкую настройку. Таковы продукты первого выбора, простые решения для жизни, темп которой постоянно ускоряется. Это один из вызовов для индустрии, которая привыкла к мелкому шрифту и сложным конструкциям, — найти баланс между простотой, эффективностью и безопасностью для клиента.

https://iklife.ru/finansy/karty/luchshie-debetovye-karty.html

https://www.klerk.ru/buh/articles/496562/