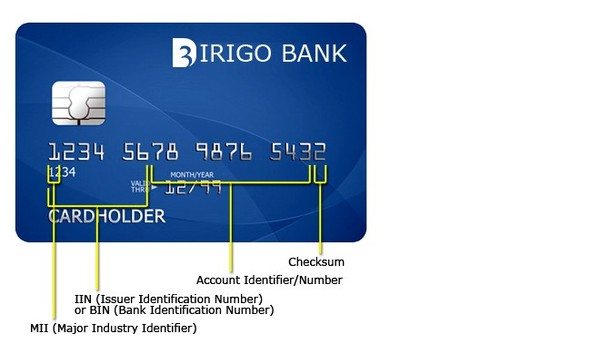

BIN банковской карты

Не все знают как идентифицировать банковскую карту по ее номеру.

Все просто, первые 6 чисел это так называемы БИН банковской карты.

Первая цифра БИН – это цифра, которая указывает на тип платёжной системы, которая обслуживает выпущенную карту:

American Express – 3;

JCB International – 3;

China UnionPay – 6;

НСПК, МИР

Формат номера карты регулируется ИСО/МЭК 7812-1. Выдаётся системой SWIFT.

С учетом того, что 6-значных BIN уже не хватает, выделенный «Миру» диапазон 8-значный.

НСПК получила диапазон BIN начинающийся с 22.

Номера карт, соответственно, могут насчитывать от 16 до 19 знаков.

Банковская карта «Золотая Корона» без цифр – это самостоятельная разработка созданная в конце 1993 года в Новосибирском Академгородке. И это отдельная история.

Вторая-четвёртая цифры (для НСПК, Мир — третья-пятая)– это номер банка, который формируются платёжной системой.

Для примера:

Сбербанка России – 276 по 279;

Альфа Банка – 234;

Пятая и шестая цифры(для НСПК, Мир — шестая и седьмая) – идентификатор банковского продукта.

У Сбербанка — 72, 83 . — это дебетовые карты.

Последняя цифра — контрольная сумма.

Цифры в промежутке — идентификационный номер держателя.

Посмотреть расшифровку по неизвестному номеру BIN можно тут – http://karta-banka.ru

PS на мою кредитку сайты говорят, что она дебетовая, и неправильно указывают название продукта, так что «идентификатор банковского продукта» может не совпадать с реальностью.

Дубликаты не найдены

Банковское сообщество

797 постов 3.9K подписчиков

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Если получатель не существует, то может последовать попытка получить Ваши данные.

А если банк(эмитент карты) не существует, а деньги по карте получает, это может оказаться «высокотехнологичное мошенничество». Но я о таком варианте не слышал.

Как интересно совпало с постом на хабре

https://habrahabr.ru/post/324738/

спасибо!)

Только сегодня перед сном лежа ли думал, как же эти цифры на карте расшифровываются. Уже и забыл об этом, а тут пост. Вот уж спасибо, не ожидал.

В чем практическая польза от этой информации? Как ее можно использовать?

Знание первых цифр карты может помочь в следующих вещах:

Переводы с карты одного банка, на карту другого не всегда бесплатны, т.е. по номеру можно определиться с %, иногда это заметные деньги.

Мошенник может не знать с каким банком он работает, а его можно спросить, проверить.

Номер карты мошенника может быть в зарубежном или подозрительном банке.

Если это был мошенник, то можно понять в службы какого банка жаловаться.

Сложнее, но например. зная что человек в банковски долгах, и он просит перевести на его кредитную карту, тоже может избежать некоторых неприятных моментов.

Знание первых цифр карты может помочь в следующих вещах:

Переводы с карты одного банка, на карту другого не всегда бесплатны, т.е. по номеру можно определиться с %, иногда это заметные деньги.

ТС что ты такое говоришь.

Размер комиссии за перевод — это условия договора держателя карты с банком эмитентом.

Если ты имеешь ввиду IRF то это не нагрузга на держателя карты!

Позволяет операторам, работникам банка по памяти понять принадлежит ли им эта карта, и к какому продукту относится. И быстрее переадресовать в нужное подразделение.

самое главное не написал, первые 8 цифр помогают не сделать ошибки в них =)

ну то есть 42767200 это вот прям точно должно быть(пример visa сбер)

Уважаемый вы в банках работали. Чтобы оператор по памяти понимал по номеру карты платежную систему и продукт. Как можно писать подобное. НАчинаю сомневаться в вашей компетенции по данному вопросу!

Когда кардишь, чтобы подобрать нужный магазин, в нужном регионе.

Срок зачисления средств на карту зависит исключительно от банка эквайрера и не зависит от платежной системы.

Если перевод внутрибанковский, т.е. если карта отправитель и карта получатель выпущены одним и тем же банком и банк поддерживает функционал перевода по номеру карты, то перевод будет практически мгновенным,т.к. операция пройдет внутри банка, а платежная система данной операции даже не увидит

Если же операция межбанковская, тут посложнее:

В РФ ПС используют технологию DMS при обработке межбанковских транзакций, поэтому срок зачисления средств на счет может занять несколько дней. и тут масса вариантов как пройдет транзакция в зависимости от того как этот перевод осуществляется. Теоретически в формировании перевода участвовать могут :

Банк эмитент отправителя, банк эмитент получателя, банк эквайрер(отправитель перевода).

Срок зачисления средств на карту зависит исключительно от банка эквайрера и не зависит от платежной системы

Тогда почему у меня с любой визы на мастеркард идут долго, а виза-виза сразу? Пробовал с тремя банками.

Почему? потому что банк эмитент получателя принимает на себя эти риски. Если кратко то что происходит во время перевода:

держатель карты в устройстве банка эквайрера (банкомат, клиент банк, смс сообщене — не важно) вводит реквизиты перевода. Банк эквайрер формирует запрос к банку эмитенту карты отправителя (проверяет достаточно ли средств для проведения перевода), в случае если эмитент карты отправителя одобряет данный перевод эквайрер формирует сообщение в адрес эмитента банка получателя. Данное сообщение является обещанием перевести деньги на счет банка получателя. Фактически деньги в банк поступят во время процедуры платежного клиринга осуществляемого платежной системой, банки предоставляют операции на клириинг как правило в течение 1-3 дней, но банк может предоставить операцию на клиринг и позже.

В случае если при межбанковском переводе вам моментально зачисляются средства на счет, значит банк, под обещание банка отправителя, на карту которого вы переводили средства, взял на себя риск, не получив реальных денежных средств он зачислил вам их на карту.

Перевод МС сбер на визу Тинькова 1-2 дня.

Перевод виза сбер на визу Тинькова 5 минут максимум.

Все карты дебетовые, принадлежат одному человеку.

То что пополнение баланса не есть пополнение счета это понятно.

Вот как Вы это объясните?

можно уточняющий вопрос? оба перевода осуществляются в клиент-банке Тинькова?

Еще вспомнился эпический перевод с дебетовки сбера МС на кредитку Виза сбера в клиенте сбера,

32 часа. Техподдержка сказала для кредитных карт это норма.

Можно, Visa Money Transfer и MasterCard MoneySend сделаны как раз для этого  они разработаны как раз для переводов внутри системы и в идеале мгновенные.

они разработаны как раз для переводов внутри системы и в идеале мгновенные.

Перевод Визы Сбербанка на Мастеркард Альфы — мгновенно.

2-4 цифры не совпадают с данными в посте.

вообще то 6 маестро

Все карты и платежные системы (даже Мир) России https://efraudsters.com/ru/cards/

хуйня какая то, система говорит что моя предоплаченная (не путать с дебетовой и кредитной) карта яндекс денег выпущена в америке и кредитная.

Вместо этого www.bindb.com/bin-database.html предлагает поиграть в пазлы

А на обратной стороне обязательно расписываться или это отголоски прошлого?

На текущий момент Правила платежных систем обязывают банки размещать полосу для подписи. Для банков это стоит денег при этом свою функцию по идентификации она не выполняет. Сейчас тенденция к тому, что полоса для подписи скоро исчезнет с карт как пережиток прошлого.

По новым изменениям правил отечественной платежной системы МИР — полоса для подписи для карт этой ПС уже не является обязательным элементом карты.

По правилам нужно. При выдаче обычно контролируют, что владелец расписался.

А нужно это для сверки человека и карты по подписи, т.е. если некто пришел без паспорта, и его решили проверить, то сверяют подпись(на чек) с подписью на карте. Но я о таких случая не слышал.

Не СВИФТ конечно.

Да уж, оговорочка у ТС бомбическая. Закрадываются подозрения(мерещится теория заговора), что ТС разместил заведемо недостоверную информацию дабы выяснить как оно на самом деле

Не верно считать, что МИР, получив диапазон БИНов в ISO находится под ними. В данном случае ISO — это международный регулятор который контролирует чтобы в платежных системах которые выходят на международный рынок не было пересечений в номерах карт.

все таки это регулятор. если проводить приблизительную аналогию на примере имен сайтов:

ru — домен нулевого уровня, регулирование находится в ICANN (смотри википедию)

pikabu — домен первого уровня выданный российским регистратором (допустим RU-center)

с банковскими номерами та же история:

ru — это шестизначный (а скоро и 8 значный) БИН полученный платежной системой

pikabu — это номер БИНа предоставляемый платежной системой банкам под каждый продукт для выпуска карт

Например(абстрагируемся от точных цифр):

ISO предоставила платежной системе диапазон бинов 900000-900999

Платежная система предоставляет для банка Бины под продукты:

90000101 — для дебетовых карт

90000102 — для премиальных карт

Соответственно банк уже будет выпускать своим клиентам дебетовые карты которые будут иметь вид 9000 0101 0000 0009, где последняя цифра является контрольной и рассчитывается по алгоритму Луна как писал ТС

База данных Идентификационных номеров регистров ISO управляется Американской ассоциацией банкиров. ABA является регистрирующим органом для этого стандарта и отвечает за распределение IIN среди эмитентов.

т.е. ABA регистратор, а другие организации могут предоставлять услуги по получению идентификаторов.

PS

Если точнее делать описание структуры и идентификаторов, и кто за что отвечает, то будет головоломно.

Хотелось бы заметить, что автор ошибается на счет БИНов карт «МИР».

С учетом того, что 6-значных BIN уже не хватает, выделенный «Миру» диапазон 8-значный.

«Вторая-четвёртая цифры (для НСПК, Мир — третья-пятая)– это номер банка, который формируются платёжной системой.»

Пятая и шестая цифры(для НСПК, Мир — шестая и седьмая) – идентификатор банковского продукта.

Со всем уважением к ТС: Уважаемый, прежде чем делать подобные заявления изучите вопрос более детально.

Золотая корона — неплохая вроде как штука была и говорили, что поднимут ее, когда думали про МИР.

МИР как только не планировали, и на базе Золотой Короны, и на базе УЭК, и на базе ОРС.

На мой взгляд приняли единственно правильное решение, таким образом не перетащили в МИР болячки и недостатки ЗК, УЭК и ОРС.

18-значный maestro сбера, который бесполезен за его пределами, уже вошел в историю, выходит теперь и с миром надо быть осторожным, чтобы не впарили некондицию?

Это вопрос софта, длина номеров может быть разная —

Maestro – 12-19

Visa – 13, 16, 19

China UnionPay – 16-19

Verve – 16-19

American Express – 15

Diners Club International –16

UATP –15

О, а я как раз хотела про это инфу поискать!

Спасибо, добрый человек!

О, упустил момент — Иногда весь номер карты на поверхности банковской карты не наносится, а печатаются только 4 цифры BIN, при отсутствии на карте номера, только эти цифры укажут, к какой системе относится карта.

А картинка должна быть «Подарочная карта»

4 цифры вместо полного номера (4 последние + препринт либо индент-печать 4-пусто-пусто-4) могут указываться на картах, которые используются только посредством электронной авторизации, то есть это Visa Electron и Maestro (важно: для MC Electronic уже не применимо, ибо на них открыты CNP и e-commerce). И то — если эмитент по VE и MCM открыл интернет-транзакции, то номер должен быть указан полностью, а на Маэстро должен быть обязательно указан (на оборотной стороне) код CVC2. Впрочем, давно ли Вы сталкивались с картами Visa Electron и Maestro? Полагаю, лет 5 назад.

конечно давно, уж очень не интересный интерчейндж да данных картах

Вроде ж с введением НПС по доместику ИЧ стал практически равномерным. И у меня есть живая маэстро. ;>

в смысле равномерным? VisaElectron и Maestro да (по-моему 0,45% сейчас по ним), но по классическим и премиальным продуктам эмитентам IRF по операциям покупка интереснее т.к. выше, если по дебетовкам они получают 0,45% то по классику в районе 1,5%, а по премиальным и того 2% от операции.

По этому банкам и не выгодно выпускать VisaElectron и Maestro

Что-то у меня отложилось, что были планы сделать по всем 0.5. Типа НСПК 0.45 + 0.05, МПС 0.5. Или меня уже глючит. Уточнил, на текущий момент разные ставки. http://www.mastercard.com/us/wce/PDF/Russia.pdf

Автор, Вы вводите читателей в заблуждение. Нет 4-значных БИНов. То, что Вы наблюдаете на карте — 4 цифры — это препринт, preprinted number — один из защитных элементов. Он действительно дублирует первые 4 цифры БИНа, и сделан для того, чтобы если неперсонализованная заготовка почему-либо будет утрачена (что очень-очень маловероятно), то в случае если злоумышленник попытается нанести на легальную болванку карты со всеми элементами защиты и признаками платёжности какой-то другой (например, полученный путем скимминга) номер, то первые 4 цифры такого левого номера не совпадут с препринтом. В принципе, в инструкции для кассиров есть такой пункт, что им следует сверить цифры, напечатанные на карте, с теми, что на ней эмбоссированы. И с теми, что показывает POS-терминал. Если кассир выявит поддельную карту по таким признакам, то тут даже вознаграждение от международных платёжных систем полагается, что-то порядка 25 долларов.

Препринт наносится еще на заводе по производству пластиковых заготовок для карт, располагается под слоем ламината, и удалить или модифицировать его, не повредив карту, весьма затруднительно. Исключение составляют карты пользовательского дизайна, на них препринт наносится зачастую во время печати картинки, которую предоставил клиент. Просто в зависимости от сюжета препринт може быть как черным, так и белым (по сути вывороткой, не запечатанным посреди тёмного фона кастомной картинки).

Далее относительно присвоения номеров БИНа. Нет никакого уникального номера для банка внутри БИНа. Их выдают просто тупо последовательно по мере поступления заявок от банков. Если банк подал пакет заявок, где допустим будет Visa Classic, Visa Gold

https://pikabu.ru/story/bin_bankovskoy_kartyi_4961206