Кредитные карты банка Восточный

Последнее обновление: 6 февраля, 2021 года в 11:00:31 по МСК, редактор Виктория Кучвальская

Банк «Восточный» является наиболее крупным в Дальневосточном регионе. Принимает участие в системе страхования вкладов. Ключевая специализация – это розничное кредитование. Наибольшим спросом пользуются кредитные карты банка «Восточный». Доступно несколько подобных продуктов, с различными правилами и нюансами получения.

Банк «Восточный» является наиболее крупным в Дальневосточном регионе. Принимает участие в системе страхования вкладов. Ключевая специализация – это розничное кредитование. Наибольшим спросом пользуются кредитные карты банка «Восточный». Доступно несколько подобных продуктов, с различными правилами и нюансами получения.

- Оформление

- Обслуживание

- Требования

- Кэшбэк

- Отзывы

| Онлайн заявка | Да |

| Рассмотрение заявки | до 24 часов |

| Получение | Курьером , в офисе |

| Возможность выпуска доп. карты | да |

| Тип карты | VISA |

| Технологические особенности | технология 3D Secure , чип , бесконтактные платежи (payWave) , Google Pay / Apple Pay / Samsung Pay |

| Возраст | c 21 до 71 лет |

| Стаж | не менее 3 месяцев на последнем месте |

| Прописка | постоянная регистрация |

| Документы | паспорт |

| Подтверждение дохода | нет |

- Оформление

- Обслуживание

- Требования

- Кэшбэк

- Отзывы

| Онлайн заявка | Да |

| Рассмотрение заявки | 30 минут |

| Получение | Курьером , в офисе |

| Возможность выпуска доп. карты | да |

| Тип карты | VISA |

| Технологические особенности | технология 3D Secure , чип , бесконтактные платежи (PayPass) , Google Pay / Apple Pay / Samsung Pay |

| Стоимость выпуска | от 0 рублей |

| Стоимость обслуживания | бесплатно |

| Процент на остаток | — |

| Минимальный ежемесячный платеж | 1% минимум 500 рублей |

| Снятие наличных в своем банке | 4,9% плюс 399 рублей |

| Снятие наличных в банкоматах партнеров | 4,9% плюс 399 рублей |

| Лимит на операции | снятие наличных не более 150 тыс в день, 1 миллиона в месяц |

| Возраст | 21 — 75 лет |

| Стаж | от 3 месяцев |

| Прописка | постоянная регистрация |

| Документы | паспорт |

| Подтверждение дохода | нет |

- Оформление

- Обслуживание

- Требования

- Кэшбэк

- Отзывы

| Онлайн заявка | Да |

| Рассмотрение заявки | срочное |

| Получение | Курьером , в офисе |

| Возможность выпуска доп. карты | да |

| Тип карты | VISA МИР |

| Технологические особенности | технология 3D Secure , чип , бесконтактные платежи (PayPass) , Google Pay / Apple Pay / Samsung Pay |

| Стоимость выпуска | 1000 рублей |

| Стоимость обслуживания | бесплатно |

| Процент на остаток | до 4% |

| Минимальный ежемесячный платеж | 1% минимум 500 рублей |

| Снятие наличных в своем банке | без комиссии |

| Снятие наличных в банкоматах партнеров | без комиссии |

| Лимит на операции | снятие наличных: в банкоматах банка, банкоматах и кассах других банков до 150 000 руб. в день; со счета по карте до 1 000 000 руб. в месяц |

| Возраст | с 21 до 71 года |

| Стаж | не менее 3 месяцев на последнем месте |

| Прописка | российская, в регионе присутствия банка |

| Документы | паспорт |

| Подтверждение дохода | да |

| Cash Back | от 1% до 15% |

Кто может рассчитывать на кредитную карту

Если требуется кредитная карта банка «Восточный», оформить ее можно в ближайшем филиале или в режиме онлайн. Рассчитывать на ее получения могут только граждане, соответствующие следующим требованиям:

- паспорт РФ;

- возраст от 21 до 75 лет;

- официальное трудоустройство, лица 21-26 лет должны работать не менее 12 месяцев;

- проживать на территории, где находятся отделения банка.

Что нужно для оформления кредитки

Если решили заказать карту в отделении банка, с собой нужно взять:

- паспорт;

- лицам моложе 26 лет справку о доходах, всем остальным она не требуется.

Справка о доходах является гарантией, что клиент располагает средствами на обслуживание кредита.

Онлайн заявка подается на официальном сайте банка Восточный. Потребуется внимательно заполнить специальную форму. Независимо от выбранного способа, заявитель получает ответ в течение часа. Дополнительным плюсом является курьерская доставка.

Какие условия существуют по кредитным картам

Практически все кредитные продукты банка Восточный обладают следующими ключевыми параметрами:

- лимит до 400 000 рублей;

- грейс-период – от 56 дней до 90 дней без процентов;

- процентная ставка за использование средств от 21-29%;

- кэшбэк от 5 до 40%.

За оформление и выпуск карты придется заплатить 1 000 рублей. Максимальный лимит может быть и выше. Постоянные клиенты, имеющие безупречную платежную репутацию, могут получить лимит до 3 000 000 рублей.

Достоинства и недостатки

Кредитные карты банка «Восточный» выделяются следующими важными достоинствами:

- оперативное оформление на выгодных условиях;

- минимум документов;

- возможность расплачиваться за границей;

- кэшбэк;

- грейс-период;

- нет платы за обслуживание карты;

- высокие лимиты.

Разбираясь, как пользоваться кредитной картой, нужно обратить внимание на два их минуса:

- дорогое снятие наличных;

- высокая процентная ставка.

Если срочно потребуются наличные, то это обойдется в 4,9%. У некоторых карт помимо процентов, еще снимается за обналичивание 300 рублей.

Процентная ставка довольно высокая. Хотя данный минус может себя проявить, если снимать наличные и затянуть процесс с погашением. С безналичным расчетом действует грейс-период, позволяющий вообще не переплачивать.

Также минус – это огромный штраф за просрочку. До 2000 рублей за несвоевременное внесение обязательного платежа.

Особенности закрытия карты

Если интересует, как закрыть кредитную карту, тогда нужно связаться с оператором по телефону горячей линии. Однако наиболее правильное решение – это посетить ближайшее отделение банка Восточный с паспортом. Составляется заявление, работник банка его принимает в работу, при условии, что нет задолженности. В течение месяца процедура будет завершена.

4 ключевых момента, которые нужно изучить и сравнить в предложениях банков:

- кредитный лимит;

- грейс период;

- процентная ставка;

- наличие бонусов и кэшбэка.

Кредитный лимит устанавливается в зависимости от нескольких факторов, обычно это уровень дохода и долговой нагрузки, регион проживания, социальный статус и тп. Обычно может быть зафиксирован в размере от 30 000 до 1 000 000 рублей. Вам могут одобрить мЕньший лимит, чем вы запрашивали. Но если вы будете соблюдать финансовую дисциплину в пользовании кредиткой, со временем банк может его увеличить.

Грейс период (льготный период) – то, ради чего оформляют кредитные карты большинство россиян. Позволяет пользоваться кредитными средствами банка бесплатно на протяжении определенного периода времени. Обычно это 55 – 100 дней, но некоторые банки предлагают до 240 дней льготного периода. Практически все банки в тарифах указывают, что льготный период не распространяется на снятие наличных.

Процентная ставка и общие расходы по карте. Сравнивайте взимает ли банк средства за выпуск карты и годовое обслуживание. Часто устанавливаются условия для бесплатного годового обслуживания (например поддержание минимального ежемесячного оборота по карте, или остатка денежных средств). Также обращайте внимание на процент за пользование кредитными деньгами вне льготного периода, а также по операциям снятия наличных. Кроме того не забывайте о возможных штрафах и неустойках.

Кэшбэк. Дополнительный бонус от использования кредитной карты, позволяет возвращать часть потраченных средств в выбранной категории (например онлайн покупки, аптеки, АЗС, детские товары и др). Обычно банком устанавливается ограничение по начисляемому ежемесячному кэшбэку. Обращайте внимание на характер кэшбэка: потраченные деньги возвращаются в виде бонусов, которые либо могут конвертироваться в рубли (потратить их можно на что угодно), либо нет (обычно такой кэшбэк называют фантиками и расплатиться ими можно к примеру только в магазинах-партнерах банка).

Рекомендуем обратить внимание на предлагаемые кредитные карты от Сбербанка, Альфа банка, ВТБ, Тинькофф, Ситибанка, МТС банка и других.

Получить кредитную карту можно в любом банке, сравнив условия и тарифы. Можно заказать кредитку обратившись лично в ближайшее отделение и заполнив анкету у консультанта. На наш взгляд удобнее и быстрее онлайн оформление на официальном сайте – обычно это занимает от 10 минут до 1 часа. Большинство банков требуют предоставить только паспорт, однако при этом скорее всего одобрят не более 100 000 рублей кредитного лимита. Если вы хотите иметь в своем распоряжении суммы до 300 000 – 700 000 рублей, то рекомендуется предоставить второй документ, подтверждающий личность (например ИНН, водительское удостоверение, загранпаспорт и тд), а также справку 2НДФЛ, подтверждающую доход.

Также часты ситуации, когда в рамках проводимых маркетинговых программ банки сами направляют клиентам предложение с предодобренным решением. Если Вас устраивают условия, то вы можете подписать договор и получить кредитную карту.

В целях безопасности, обычно кредитную карту выдают неактивированной в конверте вместе с инструкцией по активации. В зависимости от банка, это можно сделать:

- в смс сообщении (на указанный номер телефона отправить последние 4 цифры карты);

- по телефону (для идентификации обычно нужно сообщить оператору персональные данные, последние 4 цифры карты, кодовое слова и тп);

- верификация через интернет банк в личном кабинете (редко используется из за уязвимости);

- в банкомате (вставить карту и ввести пин код);

- в офисе банка.

Иногда активация карты происходит автоматически после выдачи и не требует дополнительных действий. Также помните, что активировать карту можно не сразу, а спустя какое-то время (например с целью экономии на плате за обслуживание).

Льготный период – это время, в течение которого на потраченные средства не начисляется процент. Банки выпускают кредитки с разным грейс периодом – к примеру от 50 до 240 дней.

Важно понимать разницу между понятиями:

- льготный период – в течение этого времени банком не начисляются проценты;

- отчетный период – срок, в течение которого вы совершаете покупки;

- платежный период – время, в течение которого вы должны вернуть долг.

Если у кредитной карты установлен увеличенный льготный период, то необходимо вносить обязательные минимальные платежи (обычно от 1% до 8% от суммы долга).

- Пользуйтесь кредитными деньгами только в рамках льготного периода.

- Не снимайте наличные с кредитки – это очень дорого.

- Для крупных покупок используйте целевой кредит (автокредит, ипотека).

- Тратьте ровно столько сколько сможете вернуть, соотносите разумность трат со своим уровнем дохода.

- Чтобы получить кэшбэк и бонусы используйте для всех безналичных оплат кредитку.

- Соблюдайте правила безопасности – не давайте кредитную карту в руки посторонним людям.

Самое главное на наш взгляд, понимать что заводить кредитную карту стоит только имея стабильный доход. Во-вторых прежде чем начать ей пользоваться нужно обязательно изучить и понять все условия договора во-избежание неприятных сюрпризов.

Как с помощью кредитной карты можно не только тратить, но и зарабатывать:

- Выбирайте варианты с начислением процента на остаток. Многие банки предлагают использовать кредитку также как копилку собственных средств. Сопоставьте стоимость годового обслуживания и возможный доход, который вы можете получить – если итог, в вашу пользу, можно начать зарабатывать.

- Кэшбэк. Если вы много тратите в определенной категориии (например вы автолюбитель), выберите кредитную карту с начислением кэшбэка по данному виду трат (от 1% до 10%). Таким образом можно сэкономить до 10000 – 15000 рублей в месяц.

- Участие в программах лояльности. Кобрэндинговые карты пользуются спросом и популярны и клиентов банков. В отличие от кэшбэка вы будете получать не деньги, а баллы на бонусном счете (например мили Аэрофлота для часто летающих пассажиров).

- Некоторые владельцы кредитных карт пользуются более сложными схемами, например полученную зарплату сразу же размещают на депозитных счетах с начислением процентов, а расплачиваются везде кредиткой в рамках льготного периода.

Ваша кредитная карта должна быть:

- обязательно именной — имя должно совпадать с написанием в загранпаспорте;

- с чипом – платежные терминалы за границей редко принимают карты с магнитной полосой;

- подходящей для онлайн оплат, например за такси, гостиницу и т.п.(иметь трехзначный код на обороте);

- быть выпущенной в рамках международных платежных систем VISA или Masercard (принимаются практически в любых странах).

Чтобы избежать лишних трат, рекомндуется использовать мультивалютную кредитную карту, либо карту в валюте страны, в которую вы едете.

Помните: при оплате за границей деньги списываются с карты не сразу, а спустя 2-3 дня, в момент оплаты они лишь блокируются на счете.

Да, возможно, однако обычно это не выгодно. Банк устанавливает достаточно высокие комиссии за перевод денег со счета на счет (до 10%), кроме того по данным операциям не действует льготый период.

Практически все банки устанавливают комиссии по операциям снятия наличных, поэтому кредитку выгодно использовать именно для безналичных оплат. Однако все же существуют специальные предложения по кредитным картам с беспроцентным снятием наличных, например карта МТС Деньги Зеро.

Если в момент оформления кредитной карты вы дали согласие на подключение страховки (например жизни и здоровья, или от потери кредитки), а она вам не требуется, рекомендуется отключить эту платную опцию.

Сделать это можно:

- через оператора колл-центра пройдя процедуру верификации;

- в мобильном банке;

- заполнив заявление в отделении банка.

Нюансы, на которые нужно обратить внимание при закрытии карты, во избежание претензий банка:

- убедиться, что задолженность по карте нулевая;

- через мобильный банк или в личном кабинете отключить все платные услуги, страховку и т.п. ;

- если на кредитном счету у вас хранятся собственные средства, их необходимо снять или перевести;

- обратиться в отделение (лучше в то, где была выпущена кредитка) с паспортом и написать заявление о закрытии по форме банка;

- уточнить срок рассмотрения заявления;

- по истечение срока обратиться в банк и получить справку о закрытии счета.

Если банк не имеет отделений и работает онлайн (например Тинькофф), можно подать заявление на закрытие счета через интернет.

Виктория Кучвальская — человек ответственный за содержимое сайта topcreditobzor.ru. Все обзоры кредитных предложений МФО и Банков на нашем сайте проходят публикацию через экспертную редактуру Вики. Вика также ведет блоги на различных медиа и пишет полезные статьи на тему кредитов.

- Страница ВК

- Блог на VC

- Блог на ТЖ

- Блог на Медиум

- Блог на КОНТ

- Womoney

- Фанмани

- Кредиттер

- Кэш Поинт

- Займ Онлайн 24

- Кэш ту Ю

- Ализайм

- Cash U

- Ё-займ

- Да! Займ

под 0 процентов

- Манимен

- Екапуста

- Кредит Плюс

- Лайм

- Езаем

- Монеза

- СМС Финанс

- Фаст Мани

- Вивус

- Доброзайм

- Турбозайм

- Займер

- Джой Мани

- Веббанкир

- Миг Ван

- PayPS

- Платиза

- Плисков

- Макс Кредит

- Срочно Деньги

Раскрытие информации по кредитным предложениям:

Годовая процентная ставка, срок займа и платежи по займам оцениваются на основе анализа предоставленной вами информации, данных, предоставленных другими кредиторами о вашей кредитной истории, и общедоступной информации. В некоторых случаях чтобы получить займ, вы должны предоставить дополнительную документацию, которые могут повлиять на ваш кредитный рейтинг. Вся информация о займе в конкретном МКК/МФК на сайте Топкредитобзор предоставляется без гарантии на 100% точность, а предполагаемая годовая процентная ставка и другие условия по кредитным объявлениям никоим образом не являются обязательными. Мы прилагаем все усилия, чтобы показать вам последние условия кредитного продукта, однако эта информация не исходит от нас, и, следовательно, мы не гарантируем ее точность 24 часа в сутки. Кредиторы предоставляют ссуды с разной процентной ставкой в зависимости от кредитоспособности заемщика и других факторов. Имейте в виду, что только заемщики с отличной кредитной историей, кредитным рейтингом будут иметь право на самую низкую доступную процентную ставку. Фактическая годовая процентная ставка будет зависеть от таких факторов, как кредитный рейтинг, запрашиваемая сумма кредита, срок кредита и кредитная история. Все ссуды подлежат проверке и утверждению скоринговой системой оценки заемщика на сайтах микрофинансовых организаций.

© 2021 «TopCreditObzor.ru» (TCO) бесплатный финансовый супермаркет. Проект не является платным аггрегатором займов, финансовых и иных услуг не оказывает. Не собирает и не предоставляет данные пользователей третьим лицам. Все информационные сервисы на проекте topcreditobzor.ru предоставляются бесплатно. Копирование материалов сайта разрешено с обязательной ссылкой на источник. Предложения, описания и графическая информация не являются публичной офертой. Конечные условия по займам уточняйте на официальных сайтах микрофинансовых организаций. Сайт не несет ответственности за последствия заключенных договоров о оказании кредитных услуг на сайтах МФО представленных на проекте topcreditobzor.ru. Логотипы, товарные знаки, фирменный стиль используемые в изображениях к статьям и материалам сайта являются собственностью их законных правообладателей. Сайт topcreditobzor.ru носит информационный характер и не является официальным представителем микрофинансовых организаций.

Представленные на сайте компании присутствуют в Государственном реестре микрофинансовых организаций ЦБ РФ. Все компании действуют на основании Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)».

10 секретов кредитных карт, о которых не все знают

Кредитки плотно вошли в обиход среднестатистического россиянина и стали его неотъемлемой частью, зачастую как дополнительный кредитный груз, со своими процентами, штрафами, обслуживанием, звонками из банка. Все потому что многие не знают как ими правильно пользоваться, и что можно не только не платить по кредитной карте, но и зарабатывать на ней.

1. По кредитке можно не платить

Бытует мнение, что при оформлении кредитной карты вы автоматически должны платить кредит постоянно, это не так. Кредит активируется лишь после списания суммы покупки по ней, и если вы закрыли эту сумму в период льготного кредитования, то вы банку ничего не должны. Для экономии лучше совершать покупки безналичным платежом, потому что при получении наличных через банкомат взимается повышенная комиссия от 3%.

2. Каков настоящий льготный период

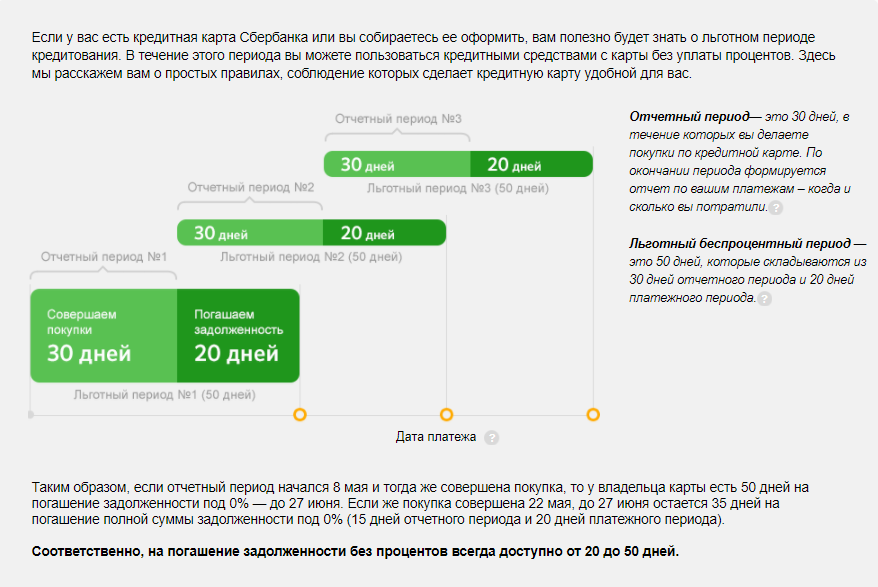

В основном банки предлагают стандартный период льготного кредитования, который составляет 55 дней (между тем есть предложения и до 730 дней!), но зачастую банки умалчивают, что это маркетинговый прием и плохо информируют о таком понятии как “расчетная дата”, по которой период может существенно сократиться (расчетную дату банк определяет при выпуске карты).

Например, это 5-е число каждого месяца, при условии льготного периода кредитования в 55 дней. Если вы совершаете покупку по кредитке 6 числа, у вас остается 54 дня для погашения кредита, чтобы он был бесплатным.

Если же, деньги вы потратили 4 числа, при расчетной дате 5, то льготный период составит всего 26 дней (1 день до отчётной даты и 25 дней после неё).

Расчетная дата на примере кредитной карты Сбербанка.

При несвоевременном пополнении баланса карты в размере снятой ранее суммы в разрезе льготного периода банк будет начислять проценты уже с первого дня задолженности.

При выпуске кредитной карты обязательно уточните расчетную дату, потому что она может формироваться как с момента первой покупки, так и выпуска карты, чтобы не путать их и считать период правильно. А также, если вы планируете снимать наличные с карты уточните распространяется ли на эту операцию период льготного кредитования, возможно он применим лишь к безналичным операциям, что не редкость и специалисты редко об этом упоминают.

3. Как заработать с помощью кредитки

При правильном понимании формирования льготного периода, на кредитке достаточно легко заработать, для этого понадобится, собственно, кредитка с кэшбэком, дебетовая карта с большим процентом на остаток или пополняемый вклад.

При этом сама схема достаточно проста, если у вас есть работа или постоянный доход, свои деньги необходимо держать на дебетовой карте или вкладе, а повседневные траты производить с кредитки, по окончании льготного периода закрывать ее с заработной платы, остатки же распределять на доходные счета.

Тем самым расплачиваясь, по кредитке вы получаете кэшбэк намного выше, чем по обычным дебетовым картам и составлять он может 2% от всех ваших покупок, в зависимости от карты которой пользуетесь, а при оплате бензина или ресторанов 10% и выше. Сумму накопленного кешбека в зависимости в чем его начисляют по карте, в рублях, балах или милях потратить можно на обычные покупки, спец предложение партнеров банка или купить авиабилеты.

Выгода очевидна, на доходных счетах вы не только приумножаете свои деньги, но и накапливаете их, при этом экономите на кэшбэке по кредитке.

4. Бесплатное обслуживание

По кредитным картам банки назначают комиссию за обслуживание, за исключением предоформленных карт или спец. предложений, которая варьируется в зависимости от вида карт Standard и Classic в среднем составляет 700 — 1000 руб., Gold — 3000-4000 руб., Platinum — 5000 -10 000 руб в год.

И если у вас в пользовании такая карта, есть простой способ получить бесплатное годовое обслуживание, достаточно подать заявку на закрытие карты и на вопрос менеджера о причине, указать на высокую для вас стоимость обслуживания, намекнув, что отсутствие не помешало вам ее пользоватся. В некоторых случаях, чтобы не портить статистику клиентоориентированные банки идут навстречу или предлагают вам другие более выгодные кредитные продукты. В случае отказа, вы можете выбрать другой банк с более выгодными условиями.

5. Карту можно не носить с собой

Если вы активный пользователь кредитной карты, то при наличии в вашем смартфоне технологии NFC, вы можете использовать приложение Apple pay, Samsung pay или Android pay, для бесконтактной оплаты, предварительно загрузив данные карты и оплачивать покупки в одно касание, что очень удобно, потому что зачастую телефон всегда при вас.

6. Страховка

Мало кто знает, но к некоторым кредиткам прилагается бесплатная страховка для путешественников на полный период обслуживания, что позволяет при выезде за границу не тратить дополнительные деньги на такие полисы, цена которых варьируется от 5 до 20 тыс. руб. в год.

7. Проценты на кредитке начисляются каждый день

Несмотря на льготный период кредитования проценты за пользование деньгами начисляются каждый день, платить которое не нужно если укладывается в данный период, но если выйти за него, начисление произойдет за каждый день долга.

Выглядит это следующим образом, с баланса вы потратили 25 тысяч рублей, во время льготного периода вернули банку 5 тысяч, по истечении нескольких месяцев остальную недостающую сумму в 20 тысяч, при этом банк начислит вам проценты сначала на общую сумму, затем на остаточную.

8. Комиссия при переводах с карты на карту

Как вы уже знаете при снятии наличных через банкомат взимается повышенная комиссия, поэтому некоторые клиенты в желании обхитрить банк пытаются перевести деньги на дебетовую карту, а уже с нее обналичить их, но сталкиваются с тем, что процент за перевод имеет такую же ставку, что и за снятие.

В некоторых случаях такие переводы с кредитки невозможны, прослеживается это в некоторых продуктах Сбербанка.

9. Оплата за утерю карты

По договору, который редко кто читает полностью, кредитная карта является собственностью банка, он в свою очередь передает ее вам во временное пользование, следовательно при утере или порче придется заплатить штраф в размере годового обслуживания, плюс оплатить взнос за перевыпуск карты, если срок действия предыдущей еще не истек.

Старайтесь читать кредитные договоры полностью и уточнять у специалиста банка непонятные для вас моменты, до его заключения, чтобы не удивляться тому факту, что с вас просят деньги по тому или иному случаю.

10. С помощью карты можно исправить кредитную историю

Если вам отказывают в крупном займе и есть проблемы с кредитной историей. Существует возможность поправить положение через небольшой заем по кредитной карте, занимая, и вовремя отдавая по которой можно сформировать положительную динамику вас как заемщика, тем самым исправить или улучшить вашу кредитную историю. И через некоторое время подать заявку на большой заём повторно.

Сделай репост – выиграй ноутбук!

Каждый месяц 1 числа iBook.pro разыгрывает подарки.

- Нажми на одну из кнопок соц. сетей

- Получи персональный купон

- Выиграй ноутбук LENOVO или HP

—>  LENOVO или HP от 40-50 т.р., 8-16ГБ DDR4, SSD, экран 15.6″, Windows 10

LENOVO или HP от 40-50 т.р., 8-16ГБ DDR4, SSD, экран 15.6″, Windows 10

https://topcreditobzor.ru/cards/credit-card-vostochnyy

https://loxotrona.net/10-sekretov-kreditny-h-kart-o-kotory-h-ne-vse-znayut/