Оплата картой за границей РФ 2021: выбираем лучшую карту

Впереди лето, а значит, самое время обновить обзор лучших карт для покупок за границей, тем более что с момента выхода прошлой статьи прошел уже целый год.

Многие кредитные организации изменили условия по своим картам, появились новые предложения от других банков. Изменения коснулись, в основном, тарифов, но не общих механизмов конвертации или рекомендаций по использованию карточек за рубежом.

МЕХАНИЗМ КОНВЕРТАЦИИ ПРИ ПОКУПКАХ ЗА РУБЕЖОМ

Большинство карт, выпускаемых в РФ, принадлежит к международным платёжным системам (МПС) Visa или MasterCard. Карты МИР рассматривать не будем, поскольку за границей их не принимают (за исключением нескольких стран).

Итак,

1) при покупке за границей в местной валюте, отличной от доллара или евро (для краткости такую валюту называют «тугрики»), банк, обслуживающий данную торговую точку (эквайер), отправляет в МПС Visa или MasterCard информацию о том, что с держателя карты нужно списать эту сумму в «тугриках».

2) МПС конвертирует «тугрики» в валюту расчёта между платёжной системой и вашим банком (обычно это доллар) и выставляет ему счёт в этой валюте. Банк, выпустивший вашу карту, называется эмитентом.

3) А дальше всё зависит от вашего банка и валюты карты. Если карточка в валюте расчётов эмитента и МПС, то с нее спишется ровно эта сумма. Если валюта отличается, то будет дополнительная конвертация по условиям банка. Здесь может быть и курс банка, ни к чему не привязанный, а может быть и строгая привязка к курсу ЦБ РФ.

Стоит отметить, что курс конвертации платёжных систем можно назвать рыночным, т.е. дополнительных накруток Visa и MasterCard не делают. Курсы конвертации Visa можно посмотреть здесь, курсы конвертации MasterCard здесь.

В момент совершения покупки (авторизации) фактически сумма покупки с вашей карты не списывается, а только блокируется (холдируется), иногда с запасом. Итоговая сумма, как и курс, по которому будет списана сумма с карты, будут известны, когда банк получит от МПС подтверждение совершения операции (обычно 2-5 дней, может и месяц). Если была заблокирована большая сумма, чем получилась после фактического проведения операции, то лишняя часть снова становится доступной на карте.

Основные потери происходят на третьем этапе. Курс конвертации банков в большинстве случаев особой щедростью не отличается. К тому же банки могут взимать дополнительную комиссию за трансграничные операции. Сегодня перед нами стоит задача найти карты, где эти потери будут минимальными.

UPD: 19.07.2020

С 11 августа 2020 международная платежная система MasterCard по картам в долларах и евро будет проводить конвертацию валют по курсу на дату совершения покупки, т.е. на дату авторизации.

У Visa все остается по-старому, будет использоваться курс на дату проведения операции по счету (обычно спустя 3-4 дня после покупки).

ОБЩИЕ РЕКОМЕНДАЦИИ ПРИ ИСПОЛЬЗОВАНИИ КАРТЫ ЗА РУБЕЖОМ

1 Всегда просите оплату в местной валюте.

Это универсальное правило, за границей или на иностранном сайте нужно всегда платить в местной валюте. Курс конвертации торговой точки никогда не будет выгоднее курса платежной системы и банка. К тому же при расчетах не в местной валюте есть риск нарваться на так называемый трансграничный рубль (когда МПС сконвертирует рубли, получившиеся в результате конвертации торговой точки по драконовскому курсу, в доллар США и стребует эту сумму с вашего банка, который вам ещё раз сконвертирует доллары в рубли).

2 Возьмите в поездку карты разных банков и платежных систем.

Для поездок за границу лучше взять несколько карт разных банков и платежных систем. Это связано не только с вероятностью возникновения технических сбоев или потери карты, в некоторых странах могут просто не принимать карточки определенной платежной системы.

3 Берите с собой наличные.

На дворе 21 век, но без наличных в заграничных поездках все равно не обойтись, карты принимают далеко не везде.

4 Проверяйте работоспособность карты дома.

Перед поездкой лучше проверить, работает ли карта, при необходимости ее нужно активировать, проще всего это сделать путем запроса баланса в родном банкомате.

5 Используйте сейф-счета, дополнительные карты и лимиты.

При выборе карты для заграничной поездки нужно учитывать не только выгодность курса конвертации, кэшбэк, процент на остаток и пр., но и безопасность карточек. Остаться без денег за рубежом крайне неприятно.

Следует отдавать предпочтение кредитным организациям, позволяющим открывать накопительные сейф-счета, к которым нет доступа с карты, и с которых можно перед покупками переводить деньги на карточку небольшими суммами через мобильное приложение или интернет-банк.

Очень удобно, когда банк позволяет выпустить дополнительные карты и установить по ним свои лимиты по операциям.

6 Предупредите банк о поездке.

Если не уведомить свою кредитную организацию о предстоящей поездке, то вероятность блокировки карточки заметно возрастет. Покупки за рубежом, а особенно снятие наличности для банков выглядят очень подозрительно, поэтому для вашей же безопасности они блокируют карту, чтобы пресечь возможное мошенничество. А вот для разблокировки потребуется идти в отделение банка или вообще перевыпускать карточку.

7 Банки не отвечают за комиссии сторонних банков.

Даже если по вашей карточке отсутствует комиссия банка-эмитента за снятие наличных в банкоматах за границей, то всё равно может взиматься комиссия владельца банкомата.

В РФ такой комиссии при выдаче наличных рублей с чужих карт нет, а вот в Таиланде, Камбодже или даже в Европе есть.

8 Осознанно выбирайте валюту карты.

При выборе валюты карты всегда стоит учитывать свои индивидуальные потребности и возможности.

К примеру, вы собрались на неделю в Италию, и, казалось бы, вполне разумно будет оформить карту в евро, чтобы покупки списывались без каких-либо дополнительных конвертаций.

Однако перед тем как оформлять новую карту, стоит задуматься, а сможете ли вы сами купить евро по выгодному курсу для пополнения карточки, если у вас их на данный момент нет. Да и вообще, есть ли у банка-эмитента возможность удобного пополнения своих карт, то же касается и снятия оставшейся валюты после поездки. Есть вероятность, что вы больше потеряете на обмене валюты, чем на конвертации при покупках. К тому же если вы выезжаете за границу довольно редко, то, возможно, и вовсе не стоит тратить время на валютные карты, и ограничиться только рублёвыми.

9 Карта в евро нужна только для оплаты в евро.

Долларовая карта является более универсальной, обычно она подходит и для оплаты в долларах, и для покупок в местной валюте, в то время как карты в евро созданы только для оплаты в евро, иначе появляются дополнительные потери на конвертацию через доллар.

Например, при покупке по евровой карте в чешских кронах будет сначала конвертация из кроны в доллар по курсу платежной системы, а потом из доллара в евро по курсу банка. При совершении этой операции по долларовой карте будет только одна конвертация из местной валюты в доллар по курсу платежной системы.

10 Риск использования рублевых карт во время волатильности.

В периоды сильных колебаний валютных курсов повышается риск при использовании рублевых карт для заграничных покупок.

Курс конвертации почти по всем картам берется на момент списания покупки со счета, а не ее совершения (обычно через 3-5 дней), и за этот период он может значительно ухудшиться. В такие моменты кредитные организации раздвигают спреды с большим запасом.

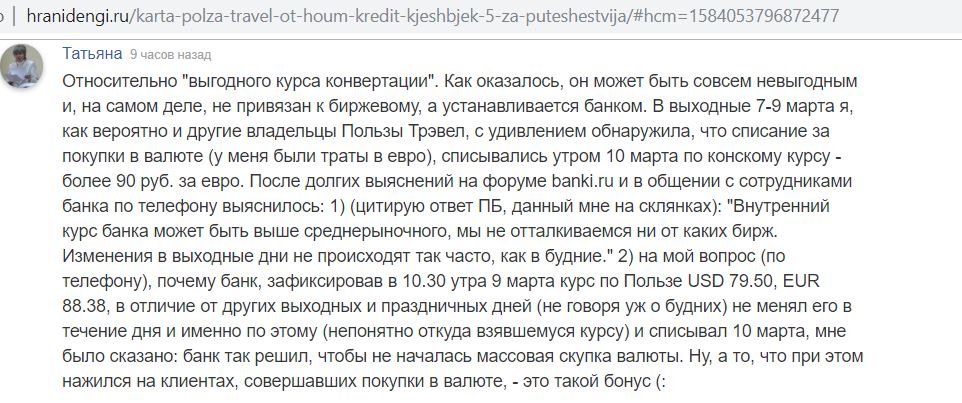

Вот отзыв клиента, столкнувшегося с подобной ситуацией по карте «Польза Travel» от «Хоум Кредит» во время резкого скачка курса на мартовские праздники. В спокойное время там вполне выгодный курс конвертации:

Оплата картой за границей РФ 2019. Лучшие карты

В отличие от прошлых обзоров, я решил не выставлять баллы конкретным картам за различные параметры, просто перечислю наиболее подходящие для путешествий за границу. Они прекрасно дополняют друг друга и лучше брать с собой в поездку сразу несколько из них.

Я подобрал карты, которые сможет оформить каждый, с минимальной стоимостью обслуживания или вовсе бесплатные.

1 «Кукуруза» от РНКО «Платежный центр».

Прежде всего, это, конечно, старая добрая «Кукуруза» (сейчас она сменила название на «Связной Плюс»), эмитентом которой является РНКО «Платежный Центр». Благодаря использованию курса ЦБ РФ при покупках в валюте данная карта у многих путешественников является любимой на протяжении долгих лет.

Если у вас раньше не было карты «Кукуруза», можете поучаствовать в акции «Приведи друга». Для этого нужно ввести в мобильном приложении промокод FRC81R1YX . Приглашая своих друзей, вы будете получать процент от их покупок, подробности тут.

При покупках в долларах США на карте сперва блокируется сумма покупки по курсу ЦБ РФ с запасом +5%, окончательное списание произойдет через несколько дней по курсу ЦБ РФ на момент списания.

При операциях в евро для расчета суммы блокировки евро переводятся в доллары по курсу платежной системы MasterCard, а затем доллары превращаются в рубли по курсу ЦБ РФ +5%. В день списания происходит одна конвертация из евро в рубли по курсу ЦБ РФ.

При покупках в «тугриках» (любая другая валюта, кроме долларов и евро) все расчеты будут с предварительной конвертацией из «тугрика» в доллар по курсу MasterСard.

Неименную чипованную карту «Кукуруза World» платежной системы MasterCard можно оформить в салонах «Евросеть» и «Связной», за выпуск нужно заплатить 300 руб., обслуживание карты бесплатно.

Если у вас раньше не было карты «Кукуруза», то можно получить 300 баллов в подарок (эквивалент 300 руб.) за ее оформление по акции «Приведи Друга». Для этого в течение 7 дней с момента получения «Кукурузы» нужно ввести в мобильном приложении промокод FRC81R1YX и в течение 30 дней совершить любую покупку по карте.

При необходимости в личном кабинете «Кукурузы» можно заказать именную карту (стоит 250 руб.).

За все покупки по «Кукурузе» положен кэшбэк в 1% (если подключить «Двойную Выгоду» за 990 руб. в год, то 2%) бонусными баллами. Баллами можно компенсировать до 99% стоимости покупки в «Связном», а также до 30% в супермаркетах «Перекресток». 1 балл=1 руб.

Средства на карте «Кукуруза» не застрахованы АСВ, однако каких-то признаков неустойчивости РНКО «Платежный центр» я пока не вижу.

«Кукуруза» умеет стягивать (при сумме одной операции от 3000 руб. и выше), не берет комиссию за донорство, ее можно пополнить в салонах «Связной» и «Евросеть», при подключенном ПНО можно отправлять бесплатный межбанк (не более 100 000 руб./мес.).

СМС-информирование по «Кукурузе» с недавних пор стало платным (49 руб./мес.), но есть возможность пользоваться бесплатными push-уведомлениями.

«Кукуруза» поддерживает технологии бесконтактных платежей Apple Pay, Samsung Pay и Google Pay. На один паспорт можно выпустить 3 карты. В личном кабинете «Кукурузы» можно настраивать лимиты на различные операции.

UPD: 09.12.2019

С 5 декабря 2019 ухудшается бонусная программа по «Кукурузе», теперь за покупки за рубежом или в иностранных интернет-магазинах начисляются не обычные бонусные рубли, а так называемые промо-бонусы, при этом на такие покупки не распространяется «Двойная выгода».

Промо-бонусами можно оплатить только до 70% стоимости покупки (а не полную стоимость за исключением 1 рубля) в магазинах «Связной» (в том числе в интернет-магазине). Также, в отличие от обычных бонусных рублей, промо-бонусы нельзя будет пристроить в супермаркетах «Перекресток».

2 Платежная карта «Билайн» от РНКО «Платежный центр».

У карты «Билайн», как и у «Кукурузы», при покупках в валюте используется курс ЦБ РФ, механизм конвертации аналогичен.

Карта «Билайн World» при заказе на сайте бесплатна. Новые клиенты могут получить 250 баллов (эквивалент 250 руб.) по акции «Приведи Друга», введя в мобильном приложении промокод FR28M49B1 в течение 7 дней с момента получения карты и совершив любую покупку в течение 30 дней.

За все покупки предусмотрен кэшбэк 1% баллами и до 10% в предложенных категориях. Бонусные баллы можно использовать в качестве скидки на товары в салонах «Билайн», а также потратить на мобильную связь.

В отличие от «Кукурузы», для бесплатного снятия наличных в любых банкоматах не нужно подключать услугу «Процент на остаток». Сумма одной операции должна быть более 5000 руб., месячный лимит 30 000 руб. Для расширения лимита можно оформить несколько карт «Билайн» (на 1 паспорт получится оформить до 3 карт).

Карта умеет бесплатно стягивать (от 3000 руб.), не берет комиссию за донорство.

Карта «Билайн» поддерживает технологии Apple Pay, Samsung Pay, Google Pay. В личном кабинете можно настраивать лимиты на различные операции.

3 Ozon.Card.

Летом 2019 у РНКО «Платежный центр» появилась еще одна карта – OZON, у которой также используется курс ЦБ РФ при тратах в валюте. За все покупки предусмотрен кэшбэк в 1% баллами, которые можно использовать в качестве скидки при покупках в интернет-магазине ozon.ru.

Обслуживание карты бесплатно, карта умеет стягивать, не берет комиссию за донорство (но у нее очень маленький лимит на подобные операции, всего 10 000 руб. за 30 календарных дней), также есть бесплатная обналичка в сторонних банкоматах с месячным лимитом в 20 000 руб. при сумме одного снятия от 5000 руб. или эквивалента в валюте.

4 Мультивалютная Tinkoff Black.

Карточку «Тинькофф Блэк» можно сделать мультивалютной, причём на плате за обслуживание это не отразится. Для этого нужно предварительно открыть счета в интересующих валютах (доллар США, евро, фунт).

Обслуживание рублевого счета бесплатно при поддержании неснижаемого остатка на карте в 30 000 руб. или при наличии вклада.

На ежедневный остаток по дебетовой карте Tinkoff Black начисляется 6% годовых при наличии покупок от 3000 руб./мес.

Читатели пишут, что пополнение мобильного телефона на сайте мобильных операторов тоже подходит в качестве покупки для этой акции.

В «Тинькофф Банке» можно перейти на бесплатный тариф 6.2, правда, там процент на остаток до 100 000 руб. не предусмотрен.

Менять активный счет карты можно сколько угодно раз с помощью мобильного или интернет-банка. Покупка спишется с того счета, который был привязан к карте в момент совершения покупки, независимо от того, каким будет основной счет карты на момент фактического проведения операции по счету (обычно это происходит в течение 3-5 дней после покупки).

Самый универсальный вариант для заграничных поездок — это активный счет в долларах.

В этом случае при покупках в долларах будет списание 1 к 1. При покупке в «тугриках» (кроме фунтов) будет предварительная конвертация из «тугрика» в доллар по выгодному курсу платежной системы без каких-либо дополнительных накруток. По крайней мере, так заявляет банк, однако многие пользователи карты заметили, что для карт платежной системы Visa дополнительная комиссия от 0,5 до 1% все-таки есть. Для MasterCard все четко, дополнительная комиссия не обнаружена, так что лучше отдать предпочтение именно этой МПС.

Совершать покупки в евро с долларового счета невыгодно, будет конвертация из евро в доллар не по выгодному курсу MasterCard, а по весьма посредственному кросс-курсу банка. Так что в зоне евро оптимальным будет именно счет в евро.

Так же дела обстоят и при покупках с долларового счета в фунтах, будет использоваться невыгодный внутренний курс фунт-доллар «Тинькофф Банка».

При покупках в валюте со счетов в евро, долларах и фунтах действует такая же бонусная программа, как и по рублевой карточке «Тинькофф Блэк» (1% кэшбэка на всё и 5% в любимых категориях).

Валютные счета можно пополнить валютой с помощью партнеров (через систему Contact, «Юнистрим») на 10 000 у.е. за расчетный период, а также в собственных банкоматах. Помимо этого в интернет-банке и мобильном приложении действует вполне приемлемый курс конвертации в часы работы Московской биржи, а пополнить рублевый счет «Тинькофф Блэк» можно многими способами (с карт других банков, с помощью партнеров). Валюту можно покупать и непосредственно на Московской бирже через приложение «Тинькофф Инвестиции».

С валютных карт можно снимать доллары/евро/фунты/ «тугрики» в сторонних банкоматах без комиссии в рамках лимита в 5000 у.е. за расчетный период при сумме одного снятия больше 100 у.е., дополнительно 5000 у.е. за расчетный период можно снять в банкоматах «Тинькофф Банка». Местную валюту выгоднее всего снимать с долларовой карты, будет одна конвертация из местной валюты в доллар по выгодному курсу платежной системы.

В «Тинькофф Банке» есть возможность открыть накопительные сейф-счета (процентная ставка там не впечатляет и составляет, как и на самих счетах в валюте, 0,1% годовых), выпустить до 5 дополнительных бесплатных карт, а также устанавливать дневной и месячный лимит на снятие наличных и покупки, можно поставить запрет на совершение операций в интернете.

Apple Pay, Google Pay, Samsung Pay имеются. СМС-информирование по валютным счетам платное, стоит 1 у.е./мес.

Помимо этого в «Тинькофф Банке» есть относительно дешевый валютный межбанк (SWIFT-перевод стоит 15 долларов или евро).

Осенью 2018 у держателей карт Tinkoff Black появилась возможность открывать счета не только в рублях, долларах, евро и фунтах, но ещё и в 26 других валютах, их тоже можно привязать к карте. Но смысла в этом не много, при покупках с этих счетов кэшбэк не начисляется, а потери на покупку этих экзотических валют будут больше, чем если просто использовать для операций долларовый счет с конвертацией «тугрик»-доллар по курсу платежной системы. UPD: Весной 2020 за покупки по «Тинькофф Блэк» со счетов в «тугриках» также стал начисляться кэшбэк.

У каждого валютного счета установлены свои лимиты на обналичку, например, со счета в юанях можно без комиссии снять 20 000 юаней за расчетный период, сумма одного снятия должна быть от 400 юаней.

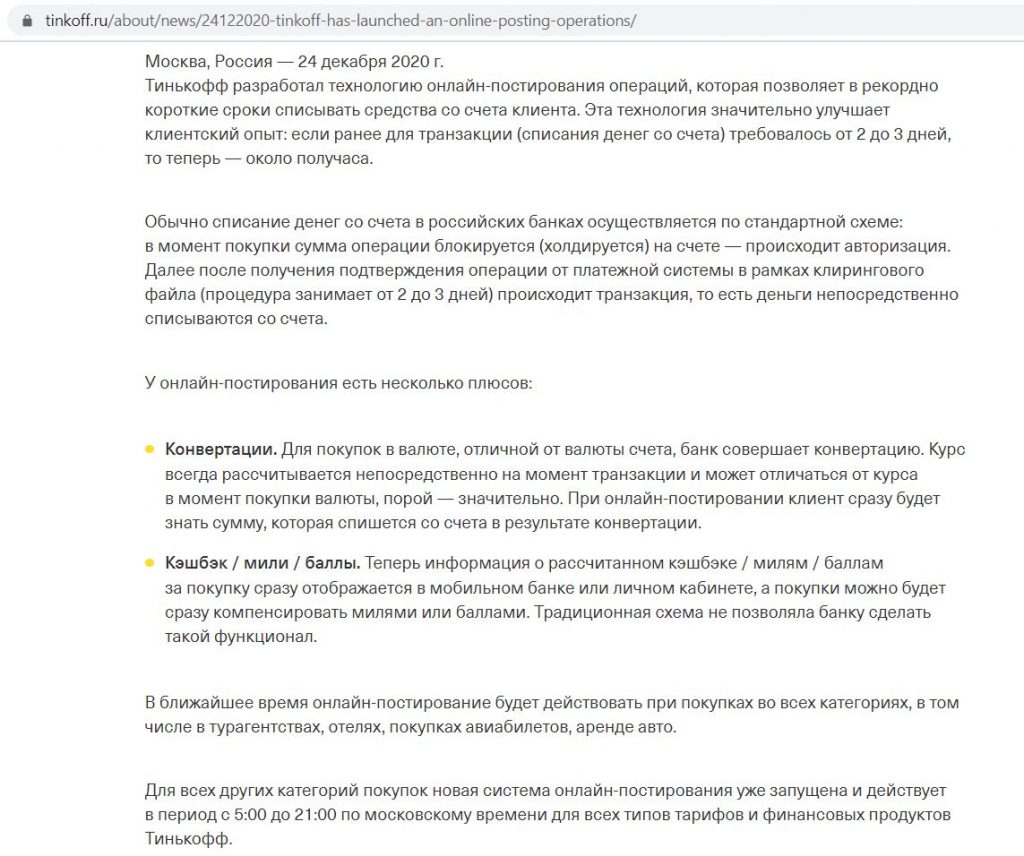

UPD: 08.01.2021

«Тинькофф Банк» разработал технологию онлайн-постирования операций, которая позволяет в рекордно короткие сроки списывать средства со счета клиента. По мнению банка, она значительно улучшает клиентский опыт: если ранее для транзакции (списания денег со счета) требовалось от 2 до 3 дней, то теперь — около получаса. Пока «онлайн-постинг» используется не для всех операций, но планируют распространить его на все.

Это конечно, прекрасно, только теперь совершать покупки с долларового счета Tinkoff Black в «тугриках» стало невыгодно. Вместо одной прямой конвертации «тугрик-доллар» по хорошему курсу платежной системы стал использоваться не самый выгодный курс банка (потери 2-3%):

https://hranidengi.ru/oplata-kartoj-za-granicej-rf-2019-vybiraem-luchshuju-kartu/