Как открыть страховую компанию самостоятельно и по франшизе? Бизнес-план по открытию филиала страховой компании.

Автострахование. Как начать страховой бизнес

Страховой бизнес в России, одно из немногих направлений, которое даже сегодня, в период затяжного спада экономики не теряет своей актуальности. Поэтому, в этой публикации нам хотелось бы рассмотреть интересующий многих вопрос как стать страховым агентом автострахования.

Попробуем разобраться

Прежде чем говорить о шагах, которые необходимо предпринять для того чтобы начать этот бизнес, необходимо определиться с тем, как именно вы хотите его реализовывать. Для этого нужно ответить на следующие вопросы:

Хотите ли вы быть агентом компании или представлять интересы нескольких?

Достаточно ли у вас ресурсов, для того чтобы реализовать эту затею?

Какие именно услуги в области автомобильного страхования вы хотите предоставлять?

И только после того как вы определите все эти нюансы, вы можете приступить к составлению бизнес-плана, и вычисления вашей потенциальной прибыли.

Ну а теперь, собственно сам план как стать страховым агентом автострахования.

1. Проанализируйте рынок, и определите круг потенциальных компаний, с которыми вы хотели бы сотрудничать;

2. Организуйте контакты с выбранными компаниями, получите перечень необходимых документов. Изучите его и подготовьте полный пакет;

3. Составьте свое резюме, постарайтесь подробно описать свой опыт и личные качества, позволяющие вам работать в данной сфере;

4. Посетите собеседование, и постарайтесь произвести наилучшее впечатление;

После того как все этапы будут пройдены – можете начинать свою деятельность. Можете начинать свою деятельность! Для того что бы ваш бизнес был успешным, посещайте тренинги продаж, изучайте всею информацию которая поможет вам овладеть технологиями привлечения новых клиентов. Делать это необходимо, даже если вы считаете себя обладателем подобного опыта.

Автострахование как бизнес

После того как первоначальный этап в карьере страхового брокера будет пройден, самое время задуматься о том, как достичь следующего этапа и открыть офис по продажам страховых договоров. Наибольший потенциал в ассортименте продуктов страхования, по мнению многих экспертов, имеют автостраховки.

В теоретическом плане, процесс страхования – это разновидность взаимоотношений между заинтересованным в защите своих имущественных интересов и ответственности от каких-либо неприятных последствий, страхователем и страховщиком. Для этого между сторонами заключается договор страхования, в котором прописывается величина взноса, сумма выплат и порядок их осуществления.

С другой стороны в обязанность страховщика входит формирование некого страхового фонда, из которого в случае возникновения у страхователя страхового случая и осуществляется выплата компенсаций, в рамках указанных в договоре.

Задумываясь о том, как открыть автострахование, будь то офис-представительство или вновь созданная компания, важно понимать, что цель страховщика, как любого предпринимателя является – прибыль. В данном случае ее объем будет полностью зависеть количества заключенных сделок, а именно от объема продаж полисов КАСКО и ОСАГО. В свою очередь прибыль, равно как и размер страхового фонда – это гарантия стабильности компании.

Исходя из практики российских компаний, для того чтобы добиться успеха, необходимо вести свою деятельность сразу в нескольких направлениях. Это связано с тем, что, во-первых, продажи ОСАГО жестко регламентированы действующим законодательством. И поскольку в этом случае страховщик, никак не может влиять на конечную цену страхового продукта, то, по мнению большинства экспертов и аналитиков, бизнес только на продаже полисов ОСАГО, изначально не рентабелен. Во-вторых, такой многоцелевой проект имеет больше шансов на успех и с коммерческой точки зрения.

С другой стороны реализация полисов КАСКО имеет более глубокий потенциал, чем просто реализация договоров страхования. Так, в данном случае предприниматель имеет больше свободы при формировании тарифов и коэффициентов.

Но даже в этом случае нельзя точно сказать, какое автострахование лучше с точки зрения бизнеса. И та и другая программа имеют свои нюансы. Так ОАГО, практически не приносит прибыли, зато КАСКО, имеет низкий уровень популярности, связанный с его дороговизной.

Совмещение двух этих форм – считается наиболее рациональной схемой ведения бизнеса. Кроме того, в качестве альтернативного заработка можно рассматривать предоставление дополнительных услуг, таких как:

Услуги эксперта и оценщика;

Консультативная помощь после ДТП;

Техническая помощь;

Другие страховые продукты.

Перечисленные услуги, могут быть добавлены в качестве дополнительных опций в страховой полис КАСКО.

Это было общие понятия о продуктах автострахования. Теперь поговорим более конкретно.

Как открыть автострахование (офис)

Для того чтобы открыть пункт по продаже полисов КАСКО и ОСАГО необходимо в первую очередь правильно выбрать помещение. Для того, чтобы ваши издержки оправдали себя ваш офис должен находиться нее просто в хорошем проходном месте, а там, где возможно большое количество ваших потенциальных клиентов.

По мнению большинства бизнесменов, прежде чем выходить на новый уровень и задаваться вопросом, как открыть офис автострахования необходимо тщательно все просчитать. В противном случае, организуемое предприятие может не окупить вложений, а начинающий бизнесмен потерпит фиаско.

Хорошим местом для открытия офиса автострахования сегодня могут быт различные торговые центры, бизнес-центры и прочие аналогичные места.

Какие документы нужны для автострахования

Как и любой другой, автострахование как бизнес, прежде всего это зарегистрированная компания, форма собственности которой подбирается в зависимости от целей и масштабов реализуемого проекта.

Если речь идет о создании страховой компании, в этом случае помимо регистрации юридического лица будет необходима соответствующая лицензия, получить которую возможно только при полностью внесенном уставном капитале компании в сумме не менее 120 млн. рублей.

В случае если предприниматель собирается вести свою деятельность в качестве страхового агентства, что, по сути, подразумевает ведение посреднического бизнеса, будет необходимо следующее:

Зарегистрировать ООО или ИП;

Заключить агентские договора со страховыми компаниями-партнерами;

арендовать офис;

Какие документы нужны для автострахования, как нам кажется, вполне понятно.

Как стать страховым агентом автострахования на дому

Современные технические возможности в сочетании с изменениями в страховом законодательстве и введении в обращение электронных сертификатов, привело к тому, что сегодня вести страховой бизнес, можно прямо не выходя из дома.

Если вы задумались о том, как стать страховым агентом автострахования на дому – то ответ очевиден. Нужно создать тематический портал, через который вы сможете предложить всем его посетителям предложить имеющиеся вас страховые предложения.

Однако не нужно думать, что подобная бизнес-концепция будет приносить доход автоматически. Работа через интернет это труд, забирающий не только время, но и требующий постоянного вложения других ресурсов, таких как деньги и постоянно обновляемая база знаний владельца такого бизнеса.

В завершении публикации хочется остановиться еще на одном важном моменте. Выбирая в качестве сферы деятельности автострахование, какие компании лучше выбрать в качестве партнера.

На самом деле, отвечая на этот вопрос, очень сложно давать конкретные рекомендации, однако мы хотим выделить некоторую группу критериев, которые могут быть использованы при выборе делового партнера.

Страховая компания, чьи страховые продукты вы собираетесь реализовывать должна иметь:

надежную репутацию;

стабильную историю;

комфортные условия сотрудничества;

разветвлённую филиальную сеть.

Это далеко не весь перечень аспектов, на которые следует обратить свое внимание. Тем не менее, даже этого достаточно, чтобы понять в каком направление необходимо двигаться дальше.

Бизнес, связанный со страхованием сложно назвать стабильным и практически невозможно спрогнозировать его доходность или убыточность. В этой сфере регулярно бывают как спады, так и резкие скачки и виной тому экономическая нестабильность.

Однако страхование уже давно прошло этап становления и на данный момент является для начинающих предпринимателей. В данной статье содержится исчерпывающий ответ на вопрос, интересующий многих начинающих предпринимателей: “Как открыть страховую компанию?”.

Страхование условно подразделяется на несколько масштабных отраслей, изучив более подробно которые, нужно определиться, чем именно будете заниматься вы.

Отрасли страхования

- Предпринимательские риски (образование убытков, потери доходов);

- Ответственность (обязанности).

- Личное (здоровье человека, его жизнь или трудоспособность).

- Социальное (уровень доходов).

- Имущественное (человеческие материальные ценности – авто, урожай, животные, дома и прочее).

Страхование – есть внесение юридическим или физическим лицом денежных средств компании, которая в случае наступления определенного события (страхового случая) обязуется выплатить ему компенсацию.

И если еще несколько лет назад страхование народом, привыкшим надеяться на авось воспринималось как бесполезная, непонятная процедура, то сегодня уже многие оценили преимущества этой деятельности и нормально относятся к этой процедуре.

А более предприимчивые личности зарабатывают на этом деньги, но каждый ли желающий может открыть собственную страховую компанию?

Порядок действий по открытию собственной страховой компании

Для открытия собственной страховой компании понадобится тщательно продумать, что именно будете вы страховать. После понадобится выполнить несколько шагов:

- и получить лицензию;

- арендовать и обустроить помещение под офис;

- набрать

- привлечь клиентов.

Каждый этап более подробно рассмотрим ниже.

Регистрация деятельности

Для осуществления страховой деятельности можно выбрать практически любую правовую форму – ОАО, ЗАО, ООО. Наиболее простым в оформлении является последний вид, а именно для регистрации которого потребуется собрать определенный пакет документов.

До подачи заявления на регистрацию необходимо определиться с названием компании, которое должно содержать Кроме наименования организации, уже должен быть определен круг учредителей и директор.

Представить в налоговую службу понадобится копии паспортов с оригиналами всех учредителей и руководителя, ИНН и прописку последнего, УК, документы об адресе компании, сообщить название организации в полном и сокращенном виде, размер уставного капитала.

В процессе регистрации понадобится указать вид деятельности – страхование с подробным перечислением всех его видов, которыми вы планируете заниматься.

Ничего, кроме него указывать не нужно, если только дополнительная деятельность не связана с основной, как, например, оценка или экспертиза.

После потребуется получить лицензию. Компания должна удовлетворять следующим требованиям для ее получения:

1. Наличие необходимой суммы уставного капитала:

- от 25 000 МРОТ при осуществлении типов страхования иных, чем жизни страхование;

- если предполагается страхование и жизни в том числе, тогда от 35 000 МРОТ;

- от 50 000 МРОТ только при проведении перестрахования.

2. Соотношение между страховой премией и собственными средствами соблюдены:

- Взятая по отдельному риску максимальная ответственность не превышает 1/10 всех средств организации.

- Регистрация на территории РФ.

Какие документы потребуются?

Для получения лицензии понадобится обратиться в Департамент страхового надзора Минфина РФ и предоставить им следующие бумаги:

- документы по страхованию (бизнес-план, тарифы и правила страхования),

- документ, подтверждающий оплату УК;

- документ о регистрации;

- в случае внесения имущества учредителем в счет УК понадобится предоставить акт его сдачи-приемки;

- данные о руководителе;

- баланс и расчет соотношения активов и обязательств;

- заявление (с указанием названия, адреса, индекса, контактов компании).

Поиск помещения под офис

Для офиса потребуется найти площадь размером от 200 кв. м. если есть желание можно сделать его крупнее (до 400).

Лучшим по проходимости местом считается центр города, однако, высокая стоимость аренды помещений там заставляет искать альтернативу.

Это могут быть оживленные улицы, первые этажи бизнес-центров, главное, чтобы здание было не в спальном районе. Найти вашу компанию должно быть легко, наличие рядом остановки маршрутных транспортных средств или метро обязательно.

Пусть это будет старое здание, главное, чтобы с дороги его было хорошо видно и люди, проезжающие мимо в автобусах, машинах могли заметить крупную вывеску с названием вашей страховой компании.

Офис компании – ее лицо, не стоит скупиться и на ремонте, в помещении должно быть чисто, светло, современно, просторно. Необходимо оборудовать внутри подсобное помещение, кабинет управляющего, зал для обслуживания клиентов, площадь для агентов.

Наличие в зале кулеров, кондиционеров придадут офису солидности. Различные плакаты, проспекты с информацией о ставках, книга жалоб и предложений также должны находиться в помещении.

Понадобится закупить офисную мебель, шкафы, сейф, стеллажи, оргтехнику, канцелярские товары, расходные материалы, печати и прочее.

Набор сотрудников

Подбирая страховых агентов, стоит определиться хотите ли вы их обучать сами или же нет. В первом случае проще найти желающих, но придется потратиться на обучение, да и проверить эффективность такого сотрудника получится уже только после обучения.

В любом случае необходимо с обучающимися заключить договор, обязывающий их работать у вас после прохождения курсов в течение определенного времени, чтобы деньги были потрачены не зря.

Второй вариант предполагает поиск специалистов, найти которых бывает достаточно сложно. Действительно хороших агентов придется переманивать у конкурентов, предложив им более гибкий график и большие проценты от продаж.

Минимальный штат страховой компании

- директор;

- агенты около 20 на начальном этапе (чем их больше, тем и прибыль выше);

- уборщица;

- педагог (если планируется обучать кандидатов).

Привлечение клиентов

Распечатка листовок, развешивание баннеров, объявления по телевидению, радио – второй шаг.

Третий и основной – привлечение клиентов агентами. Предположим вы занимаетесь страхованием автомобилей, значит, искать клиентов необходимо в автосалонах, автосервисах, на автостоянках и т. п.

Большая часть клиентов нарабатывается именно таким «живым» способом и чем убедительнее будет звучать речь агента, тем больше найдется желающих застраховать свое имущество в вашей компании.

Бизнес-план страховой компании

- Устав от 20 млн рублей.

- от 30 000 рублей.

- Аренда от 100 000 рублей.

- Ремонт, обустройство, закупка техники и мебели от 300 000 рублей.

- от 250 000 рублей.

- Реклама и сайт от 80 000 рублей.

На первоначальном этапе потребуется вложить от 20 760 000 рублей.

Рентабельность страховой компании

Несмотря на крупные первоначальные вложения страховой бизнес считается достаточно прибыльным делом. При правильной организации, подборе квалифицированных сотрудников страховая компания может окупиться уже менее чем за четыре года, при условии, что 10% будет оставаться в бюджете от страховой премии.

Проблемы, встречающиеся в процессе открытия и работы страховой компании

В создании страхового можно выделить несколько основных, часто встречаемых сложностей.

1. Отсутствие стартового капитала

Решить эту проблему можно поиском инвесторов. Прежде чем приступать к этому делу необходимо составить успешный, который смог бы заинтересовать потенциального инвестора и выделить вас из массы других предпринимателей.

И о выгодных условиях для вкладчика не стоит забывать, они должны быть немного приятнее и прибыльнее для него, чем у других подобных компаний.

2. Дефицит качественных кадров

На этапе подбора персонала также могут возникнуть трудности. Может быть много желающих, а вот тех, кто действительно сможет привлечь клиентов и поднять доход компании найти сложно. Выход – поиск среди знакомых, переманивание у конкурентов, мотивация для агентов.

3. Вероятность того, что одновременно наступит множество страховых случаев

Спрогнозировать этот момент невозможно и только надеяться остается, что не случится такого. Но в расчет брать этот факт необходимо.

Начать свое дело в сфере страхования достаточно сложно, но можно, располагая необходимой денежной суммой или имея инвесторов.

Для открытия страховой компании понадобится получить лицензию, а после начинать подыскивать сотрудников, обращая особенное внимание на их способность убеждать и заинтересовывать. Успех бизнеса, несомненно, зависит от мастерства руководителя, но в страховом деле и агенты играют не последнюю роль.

Не знаете, как самостоятельно открыть страховую компанию в России и в чем особенности ведения бизнеса на территории РФ? Смотрите следующее подробное видео:

* В расчетах используются средние данные по России

100 000 — 400 000 ₽

Премия страховым агентам:

50 000 — 150 000 ₽

Реально ли открыть свой страховой бизнес и сколько можно на нем можно заработать? Разбираемся в основных понятиях и форматах, анализируем страховой рынок, подсчитываем инвестиции.

Страховой рынок РФ в последние годы находится на подъеме, особенно это заметно на фоне череды кризисных явлений, которые затрагивают другие сферы бизнеса России. Входить на этот рынок, на наш взгляд, необходимо уже обладая опытом работы и наработанными клиентами в данной сфере. Обеспечивая достаточную рентабельность, страховой бизнес позволит предпринимателю начать собственный бизнес с минимальными инвестициями.

Основные понятия страхового бизнеса

Страхованием называется способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между участниками системы. Как в бизнесе, так и в обычной жизни людей периодически возникают риски убытков. Это могут быть простые риски, такие как пожар или несчастный случай. Могут быть и более сложные риски, такие как ответственность за невыполнение контракта или риск непредумышленного нанесения вреда. Возникновение всех этих рисков могут нанести серьезный финансовый ущерб как юридическому, так и физическому лицу. Минимизировать потери от таких рисков помогут страховые компании.

Если коротко, то страхование представляет собой отношения между страховщиком (тот, кто оказывает услуги страхования) и страхователем (тем, кто страхует свои риски) по защите интересов как физических, так и юридических лиц при наступлении страховых случаев, то есть определенных событий, которые могут привести к возникновению финансовых потерь страхователя, за счет денежных фондов, формируемых из уплачиваемых ими страховых премий. Страховая премия — это сумма, периодически уплачиваемая страхователем страховщику в соответствии с договором страхования. Ее также называют брутто-премией или страховым взносом.

Говоря простым языком, страховые компании собирают взносы страхователей, которые за определённый период в сумме гораздо меньше, чем страховое возмещение, выплачиваемое страховщиком при возникновении определенных убытков страхователя. Однако, так как страховая компания собирает взносы со многих страховщиков, у части которых риски по факту не наступают, то эта разница между собранными страховыми взносами со всех страховщиков и выплаченными страховыми возмещениями и составляет доход страховой компании. В связи с этим сумма страховых взносов тщательно просчитывается исходя из статистических данных возможности наступления страхового случая, количества страхователей и суммы возможного возмещения ущерба.

В этом и состоит основная сложность для страховой компании. Если страховая премия будет очень велика, то страховщикам невыгодно будет страховаться, они будут предпочитать нести риски финансового ущерба при возникновении потерь самостоятельно, и страховая компания не получит доход. С другой стороны, если суммарные страховые выплаты будут меньше суммы страховых возмещений, то страховая компания разорится.

Дополнительно, кроме сумм страхового возмещения, страховая премия должна покрывать операционные издержки компании, обеспечивать определенный размер прибыли и учитывать отчисления на создание страховых резервов. Для точного расчета и балансировки страховых выплат и страхового возмещения используются сложные математические формулы и методики, которые разрабатываются каждой страховой компанией.

Анализ страхового рынка России

Страховой рынок по своей эффективности можно назвать одним из самых прибыльных направлений бизнеса в России. Например, за 2017 год страховыми компаниями получено более 1278 миллиардов рублей страховых премий, что на 8,3% выше сумм, собранных в 2016 году. Как вы видите, для текущей ситуации в экономике России, находящейся в кризисе, такие темпы роста являются весьма достойными.

Готовые идеи для вашего бизнеса

С другой стороны, в 2017 году страховыми компаниями было проведено 509,7 миллиардов рублей в качестве страховых выплат. По сравнению с 2016 годом, выплаты увеличились только на 0,77%. Такая динамика характеризует опережающий темп роста доходов страховых компаний над расходами. Как несложно подсчитать, страховые компании выплачивают менее 40% собранных средств. В РФ не так много отраслей, которые обеспечивают более чем 60-ти процентную маржинальность (то есть отношение доходов и прямых расходов).

Темп роста страховых премий в сегменте страхования жизни немного снизился (53,7% в 2017 году, 66,3% в 2016 году), но по объему прироста премий 2017 год оказался рекордным – почти 116 млрд рублей. По сути, в настоящее время именно страхование жизни является основным локомотивом развития страхового рынка.

В связи с долгосрочностью страхования жизни, выплаты по этим договорам еще не вошли в активную фазу, что обеспечивает особую доходность сегмента. Следует учесть, что развитие сегмента страхования жизни в основном идет в основном через банковский канал и ориентировано на инвестиционное страхование, которое предлагается как альтернатива депозитам. При получении кредита многие банки включают в сумму банковского процента определённую сумму, которая направляется на страхование жизни клиента, тем самым банк, страхуя жизнь клиента, снижает свои риски невыплаты кредита в случае его смерти. Разумеется, за все это платит получатель кредита.

Существуют и незаконные способы привлечения клиентов к добровольному страхованию жизни, которые тем не менее активно используются страховыми компаниями. Например, некоторые страховые компании продают полиса ОСАГО только при приобретении полиса страхования жизни. Это незаконно, но в регионах такой прием активно используется страховыми компаниями.

Основными направлениями страхования в РФ стали: страхование жизни, страхование средств наземного транспорта, страхование авиационных и космических рисков, сельскохозяйственное страхование, страхование имущества юридических лиц, страхование имущества граждан, добровольное страхование ответственности, Обязательное страхование ответственности владельцев опасных объектов, обязательное страхование ответственности перевозчика, обязательное страхование автогражданской ответственности. Как видите, рынок страховых услуг достаточно широк.

Готовые идеи для вашего бизнеса

В настоящее время в России действуют 246 страховых компаний. Наибольшее число страховщиков зарегистрировано: в г. Москве – 128, в г. Санкт-Петербурге и Республике Татарстан — по 12 организаций, Московской области – 9, Самарской области – 7, Ханты-Мансийском автономном округе – 6.

Количество страховых компаний в 2017 году уменьшилось на 30. Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний регулятора и принудительным отзывом лицензий, то в 2017 году 21 компания отказалась от лицензий добровольно.

Таким образом, общая тенденция на страховом рынке характеризуется ростом его объемов и прибыльности, но крупные компании постепенно выдавливают с рынка своих более мелких конкурентов или поглощают их.

Типы страховых организаций: какой бизнес реально открыть

В России существуют три вида организации страхового бизнеса: страховая компания, страховой брокер и страховое агентство. Все эти три вида существенно отличаются друг от друга как по финансовой модели бизнеса, так и по характеру деятельности. Рассмотрим, в чем их отличия.

Страховая компания — это юридическое лицо, оказывающее услуги в сфере страхования и выступающее в роли страховщика. Страховая компания берет на себя финансовые обязательства по возмещению ущерба в момент наступления страхового случая. Для страховой компании обязательна лицензия от органа государственного страхового надзора.

Страховым брокером является организация, оказывающая услуги страхователю по выбору наилучшего страховщика и его конкретного страхового продукта, а также осуществляющая помощь страхователю в получении страхового возмещения. По сути, это консультационная компания на страховом рынке, которая получает вознаграждение не в виде страховой премии, как страховая компания, а в виде комиссионного вознаграждения от самого клиента. Страховому брокеру на осуществление деятельности требуется лицензия. Дополнительно, страховой брокер проводит оценку рисков страховщика, указывает, какие риски необходимо застраховать, в какой компании — это лучше сделать и как скорректировать договор со страховой компанией, чтобы страхователь гарантированно получил возмещение в случае наступления страхового случая.

Готовые идеи для вашего бизнеса

Страховым агентом может быть юридическое или физическое лицо, осуществляющее продажу полисов от имени страховой компании. Вознаграждение за работу страховым агентам выплачивает непосредственно страховая компания. Страховому агентству лицензия не требуется. Соответственно, все риски и финансовую ответственность перед страхователем несет страховая компания, от имени которой работает страховой агент.

Основными документами, регулирующими страховую деятельность в Российской Федерации являются законы, подзаконные акты, стандарты, указания и прочие документы, которых насчитывается более 50. Без квалифицированного юриста нет смысла пытаться разобраться в этом большом объеме документов. Но если вы хотите получить общее представление о юридическом обеспечении страховой деятельности, начните с изучения закона РФ от 27.11.1992 N 4015-1 (ред. от 03.08.2018) «Об организации страхового дела в Российской Федерации».

Остановимся на наиболее важном моменте, касающемся открытия страхового бизнеса.

В июле 2018 года Госдума РФ приняла закон о повышении требований к страховым организациям. Данный закон предусматривает поэтапное увеличение минимального размера уставного капитала страховых компаний до 300 миллионов рублей (ранее 120 миллионов рублей), для занимающихся страхованием жизни до 450 миллионов рублей (ранее было 240 миллионов рублей), для тех компаний, которые занимается перестрахованием, то есть когда один страховщик страхует риски другого, до 600 миллионов рублей (ранее было 480). Минимальный размер уставного капитала страховых компаний, осуществляющих обязательное медицинское страхование, должен составлять 120 миллионов рублей. Таким образом, минимальные вложения в создание страховой компании составят не менее 150 миллионов рублей.

Для создания компании, осуществляющей посредническую деятельность в качестве страхового брокера, компания должна будет представить банковскую гарантию на сумму не менее 3 миллионов рублей или документы, подтверждающие наличие у него собственных средств в аналогичном размере.

Закон вступает в силу с 1 января 2019 года. Но не стоит пытаться открыть страховую компанию ранее этого срока с меньшим уставным капиталом, так как с момента вступления в силу указанного закона все участники страхового рынка будут обязаны увеличить свой уставной капитал. Требования к увеличению уставного капитала будут входить в силу постепенно в течении нескольких лет.

Таким образом, говоря о страховом бизнесе, мы можем обоснованно исключать из перечня возможных для открытия бизнеса компаний организации типа страховой компании, так как требования для ее открытия очень велики и будут ужесточаться. Речь может идти только о компании, осуществляющей деятельность в качестве страхового брокера или страхового агента.

Страховой брокер vs страховой агент – что выгоднее

В России действуют порядка 70 страховых брокеров. Это очень небольшое количество компаний для страны с населением более 140 миллионов человек.

Как мы писали выше, страховой брокер помогает страховщику выбрать и получить лучшие условия на рынке страхования по своему страховому продукту. Однако, он и оплачивает услуги страхового брокера. Конечно, страхователь при этом экономит собственное время на изучение всего рынка и множества предложений на нем, а также на поиск действительно надежной страховой компании.

Размер вознаграждения за услуги страхового брокера составляет порядка 20% от стоимости полиса. Это достаточно значительная сумма, клиент не всегда готов пойти на такие траты. Помимо этого, величина банковской гарантии или собственных средств страхового брокера должна составлять не менее 3 миллионов рублей.

Дополнительно, существующее требование использования нового плана счетов предполагает наличие программного обеспечения стоимостью около 1,2 млн рублей, и еще примерно 400 тыс. рублей в год требуется на его обслуживание. И это помимо расходов на заработную плату сотрудников, содержания офиса и прочих расходов на ведение бизнеса. Такая ситуация и приводит к тому, что количество страховых брокеров с каждым годом уменьшается – многие игроки на этом рынке отказываются от лицензий.

Конечно, есть ряд компаний, которые называют себя страховыми брокерами, однако из них не более 5% имеют лицензию на брокерскую деятельность, то есть, только эти 5% работают законно.

Что касается страховых агентств, то требований к их работе практически никаких нет, их деятельность регулируют страховые компании, от имени которых они работают. Можно зарегистрировать и общество с ограниченной ответственностью, и работать как индивидуальный предприниматель. Никаких требований к уставному капиталу или особым формам бухгалтерского учета. Единственной сложностью является необходимость пройти собеседование в страховой компании, агентом которой вы хотите быть. Нужно показать и знание рынка страховых услуг, и наработанную клиентскую базу. Конечно, предпочтение отдается агентам, уже имеющим опыт работы в страховых компаниях.

Итак, делаем вывод, что в настоящее время в РФ организация деятельности страхового брокера является очень затратным и сложным делом. Если мы говорим о малом бизнесе, то необходимо открывать страховое агентство.

Доходы и расходы страхового агентства

Деятельность страхового агентства – это работа с людьми. По сути, страховое агентство представляет собой фирму, в которой работает несколько страховых агентов.

Как мы писали выше, открытие страхового агентства – это бизнес профессионалов. Он подходит тем, кто уже некоторое время отработал страховым агентом в штате компании. И если вы такой профессионал, то и бизнес будет вам по плечу. Целесообразно начинать деятельность по открытию страхового агентства с одного человека. Так проще без особых инвестиций увидеть страховой бизнес и его перспективы изнутри.

На первом этапе, для открытия такого бизнеса лучше открыть ИП. Первое время можно вообще обойтись без офиса. Вам понадобится только компьютер, принтер со сканером и рабочее место. То есть минимальные инвестиции для открытия такого бизнеса составят около 50 тысяч рублей.

Основным кодом ОКВЭД необходимо выбрать 66.29.9 «Деятельность вспомогательная прочая в сфере страхования, кроме обязательного социального страхования».

Если вы уже обладаете достаточным опытом работы и знаете бизнес, то можно открыть фирму с тремя-четырьмя страховыми агентами. Расходы на открытие фирмы с тремя работающими страховыми агентами составят около 150 тысяч рублей. Требования к офису, в данном случае, минимальные, поэтому можно подобрать небольшое готовое помещение, желательно с мебелью и не нуждающееся в ремонте. Таких помещений на рынке коммерческой недвижимости достаточно в любом регионе.

Конечно, подобное страховое агентство не сразу выйдет на окупаемость, как и любой бизнес. Но заработная плата страхового агента, как правило, состоит в основном из премиальной части, окладная часть минимальна. Поэтому, для агентства из трех человек вам необходимо отложить небольшой оборотный фонд на выплату арендной платы помещения, небольшой окладной части заработной платы сотрудникам и прочие операционные расходы, например, оплату связи и канцелярских товаров. Таким образом, для открытия небольшого страхового агентства Вам потребуется около 400 тысяч рублей.

Конечно, можно обойтись и гораздо меньшей суммой, но в таком бизнесе желательно иметь небольшой запас финансов для обеспечения работы фирмы, который необходим для наработки постоянных клиентов и отработки бизнес-процессов. Минимальная же сумма инвестиций, на наш взгляд, может уложиться в 100 тысяч рублей.

Страховой бизнес успешен, когда страховые агенты являются профессионалами. Средняя премия страхового агента составляет порядка 10-30% от стоимости полиса в зависимости от типа страхового продукта. Как владелец бизнеса вы оставляете себе часть суммы, которую зарабатывает страховой агент и это является доходом вашего бизнеса.

Наиболее часто вам придется продавать страховые продукты по следующим направлениям:

страхование жизни и здоровья;

страхование имущества физических и юридических лиц;

страхование предпринимательской деятельности.

При наличии трех квалифицированных страховых агентов прибыль вашей компании составит около 50-70 тысяч рублей в месяц на начальном этапе. Далее все зависит от того, насколько успешны будут продажи. В случае успешных продаж прибыль вашей компании может вырасти, при указанном количестве сотрудников, до 100 – 150 тысяч рублей. Если дела пойдут успешно, то штат агентов можно расширить до 10-15 человек.

Как правило, срок окупаемости вложений при открытии страхового агентства составляет от 3 месяцев до полугода.

Маркетинг и продвижение страхового агентства

Прежде всего вам необходимо понять своего потенциального клиента. Изучить его мотивы, доход, определить, какие страховые продукты необходимы клиенту в первую очередь.

Основа успеха в страховом бизнесе – личный контакт с клиентом. Поэтому, на первое место становятся личные качества страховых агентов. Коммуникабельность, отличное знание страховых продуктов, презентабельный внешний вид агентов являются основой успеха. Основы технологии продаж, работы с возражениями и знание основ психологии являются обязательными для страхового агента.

Необходимо сделать хороший и понятный сайт с продуктами вашего страхового агентства. Продвижение в социальных сетях также может существенно увеличить количество ваших клиентов.

Более 80% информации об агентстве должно носить имиджевый характер и направлено на формирование позитивного взгляда на ваше агентство с точки зрения покупателей страховых услуг.

Страховое агентство по франшизе

Приобретение франшизы страхового агентства позволяет снизить риски открытия бизнеса. Вы получаете право на работу от имени известного бренда, некоторый поток клиентов, направляемый непосредственно владельцем франшизы, набор обучающих тренингов для агентов и регламенты бизнес-процессов. В некоторых случаях вам будет обеспечена юридическая и бухгалтерская поддержка бизнеса.

Стоимость приобретения подобной франшизы составляет от 50 тысяч рублей. Необходимые инвестиции в открытие страхового агентства по франшизе составляют от 120 тысяч рублей. Роялти начинается от суммы в 8 тысяч рублей.

Дополнительно, владелец франшизы может предоставлять следующие услуги:

обучение сотрудников страховым продуктам и технологиям продаж;

заключение договоров со страховыми компаниями;

документы для организации процесса работы;

систему мотивации персонала.

Ввиду сравнительно небольшой стоимости франшизы стоит рассмотреть возможность ее приобретения, тем более, что предлагается большое количество подобных вариантов франшиз и существует возможность выбора.

Проанализировав возможности, которые предлагает страховой рынок для открытия собственного бизнеса, мы считаем целесообразным остановиться на выборе формы организации в виде страхового агентства, как наиболее прибыльного, и, вместе с тем, требующего минимальных инвестиций. Развитие этого рынка в последние годы обусловило наличие множества свободных ниш в данной сфере бизнеса. Ключевым фактором успеха для данного бизнеса будет являться привлечение высокопрофессиональных страховых агентов.

420 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 136195 раз.

Калькулятор расчета прибыльности этого бизнеса

аренда + зарплаты + коммунальные услуги и т.п. руб.

Страховой бизнес неизменно привлекает большое количество предпринимателей, желающих получать высокий доход.

Однако, для того чтобы открыть страховую фирму, необходимо хорошо ориентироваться в нюансах, связанных с этим бизнесом. Только в этом случае возможно успешное осуществление деятельности, доверие со стороны клиентов и достижение высокого уровня рентабельности.

В зависимости от различных факторов такие компании могут оказывать различные услуги. С оказанием услуг страхования нельзя совмещать другие виды деятельности, кроме экспертизы и аналитики, связанных с этим рынком. Если говорить в целом, существует 3 основных категории услуг страхования:

- Личное.

- Имущественное.

- Страхование ответственности.

К первой категории относятся несчастные случаи и болезни, медицинское страхование, а также страхование жизни. Во второй группе различают различные виды услуг, связанные со страхованием транспорта и грузов, а также имущества от разных стихийных бедствий. Также сюда относятся финансовые риски.

К первой категории относятся несчастные случаи и болезни, медицинское страхование, а также страхование жизни. Во второй группе различают различные виды услуг, связанные со страхованием транспорта и грузов, а также имущества от разных стихийных бедствий. Также сюда относятся финансовые риски.

Что касается последней группы, здесь объектом являются различного рода имущественные интересы. Это может быть страхование ответственности перевозчика, ответственности за ненадлежащее выполнение обязательств, профессиональной ответственности некоторых лиц (в частности, врача или адвоката) и т. п.

Перспективы бизнеса в России

В России существует ряд особенностей функционирования страховых компаний. Например, законодательство нашей страны защищает те компании, собственники которых являются гражданами России. В связи с этим, если у организации есть иностранные инвесторы, для нее есть ограничения на осуществление некоторых видов страхования.

Важно понимать, что компании могут осуществлять только один вид деятельности – страхование. Комбинация с торговой, производственной и банковской деятельностью недопустима.

На данный момент в связи с кризисными явлениями страховой рынок находится в состоянии стагнации. Наибольшее падение темпов развития происходит по таким услугам, как страхование от болезней, несчастных случаев и КАСКО. При этом повышаются тарифы ОСАГО, а также развивается инвестиционное страхование жизни.

Поэтому для того, чтобы быть успешной, новой фирме следует акцентироваться на поддержании высокого уровня рентабельности за счет эффективной организации процессов и отказа от работы с клиентами, приносящими высокий уровень убытков.

Передача о перспективах развития страхования жизни в России — на следующем видео:

Документы и лицензии, необходимые для регистрации

Чтобы подобная компания могла начать работу, необходимо . Это может быть как ООО, так и ОАО, ЗАО или так называемое общество взаимного страхования.

Чтобы подобная компания могла начать работу, необходимо . Это может быть как ООО, так и ОАО, ЗАО или так называемое общество взаимного страхования.

Минимальный размер уставного капитала для страховых организаций, в которых нет иностранных инвесторов, равен 25 минимальным размерам оплаты труда (на данный момент это около 2,5 миллионов рублей). В случае страхования жизни размер увеличивается до 3,5 миллионов рублей. А при осуществлении исключительного страхования уставной капитал должен быть не менее 5 миллионов рублей.

Важно понимать, что регистрироваться нужно именно там, где вы будете осуществлять свою деятельность. Для того чтобы работать, необходимо подготовить следующие документы:

- Документ о регистрации юридического лица.

- с указанием всех видов страхования в видах деятельности.

- Бизнес-план.

- Разработанные правила страхования.

- Расчеты тарифов.

- Подтверждение квалификации учредителя (оценивается профильное образование и опыт работы).

- Документ об оплате госпошлины за лицензию.

После подготовки этих документов предприятие сможет получить лицензию, срок получения которой варьируется в пределах от полугода до года . После этого произойдет его внесение в Единый государственный реестр страховых организаций.

Выбор месторасположения офиса

Для новой фирмы очень важно вызывать доверие клиентов, поэтому особое внимание необходимо уделять тому, как выглядит офис, а также персоналу, который будет представлять компанию. Первое требование заключается в том, что офис должен быть расположен в центре города в месте с хорошей транспортной доступностью .

Для открытия крайне желательно иметь как головной офис, так и несколько филиалов (имеет смысл открываться только в достаточно крупных городах).

Площадь основного офиса должна быть не менее 500 квадратных метров , а филиалов – 150 квадратных метров. Помещения такого размера должно хватить для того, чтобы вместить как сотрудников, так и клиентов.

Площадь основного офиса должна быть не менее 500 квадратных метров , а филиалов – 150 квадратных метров. Помещения такого размера должно хватить для того, чтобы вместить как сотрудников, так и клиентов.

Кроме того, у выбранного офиса должна быть организована парковка. Обязательно наличие вывески для удобства клиентов. Наконец, ремонт должен быть выполнен качественно, поэтому основными статьями затрат при открытии станут расходы на аренду и подготовку помещения к работе.

Необходимое оборудование и персонал

Оборудование и мебель в офисе призваны подчеркивать статус фирмы и способствовать формированию положительного мнения о ней у клиента. Так, необходимо приобрести современную, качественную мебель. В офисе и его филиалах должно быть выдержано единое оформление, которое будет соответствовать бренду компании.

Из оборудования обязательно потребуются следующие позиции:

- Стандартный набор для подготовки каждого рабочего места – компьютер, телефон, принтер, сканер, факс.

- Телефонная линия.

- Доступ в интернет.

- Бытовые приборы, которые необходимы для поддержания нормальной работы сотрудников (микроволновые печи, холодильник, чайник и т. п.).

Что касается работников, они должны быть высококвалифицированными, поэтому наиболее удачным вариантом будет обратиться к услугам кадровых агентств, которые смогут переманить хорошие кадры из существующей компании в открывающуюся фирму. Для привлечения страховых агентов важно не только предоставить хорошее вознаграждение, но и социальный пакет и другие дополнительные привилегии.

Что касается работников, они должны быть высококвалифицированными, поэтому наиболее удачным вариантом будет обратиться к услугам кадровых агентств, которые смогут переманить хорошие кадры из существующей компании в открывающуюся фирму. Для привлечения страховых агентов важно не только предоставить хорошее вознаграждение, но и социальный пакет и другие дополнительные привилегии.

Также потребуется наличие таких специалистов, как юристы, менеджеры, администраторы и бухгалтеры . По статистике, для обеспечения устойчивых позиций на рынке в общей сложности необходимо нанять около 100 сотрудников (основную массу которых составят страховые агенты) за первые 1,5-2 года существования.

Поиск клиентов

Продвижение должно осуществляться в зависимости от тех услуг, которые будет оказывать фирма. В частности, для осуществления поиска клиентов для добровольного медицинского страхования наилучшим вариантом является непосредственное обращение в офисы достаточно крупных компаний, желающих сделать условия работы для сотрудников более привлекательными.

Продвижение должно осуществляться в зависимости от тех услуг, которые будет оказывать фирма. В частности, для осуществления поиска клиентов для добровольного медицинского страхования наилучшим вариантом является непосредственное обращение в офисы достаточно крупных компаний, желающих сделать условия работы для сотрудников более привлекательными.

Для того чтобы выгодно выделяться среди них, на первых порах придется пожертвовать определенным уровнем прибыли, предлагая достаточно низкие цены.

Другим вариантом привлечения клиентов является не снижение цены, а расширение спектра предоставляемых услуг и того, что входит в цену при покупке определенного вида страхования. Одной из выгодных форм является осуществление схемы перекрестных продаж услуг.

Возможность открытия по франшизе

В некоторых случаях гораздо более выгодным вариантом ведения дел является не открытие собственной компании, а работа по схеме франчайзинга. Это позволяет использовать опыт организации, давно существующей на рынке.

В некоторых случаях гораздо более выгодным вариантом ведения дел является не открытие собственной компании, а работа по схеме франчайзинга. Это позволяет использовать опыт организации, давно существующей на рынке.

Кроме того, учитывая кризисные тенденции в экономике, работа от имени известной компании позволяет гораздо быстрее привлечь клиентов и выйти на окупаемость. Безусловно, у такой схемы работы существуют и минусы: франчайзи будет терять достаточно значительную часть собственной прибыли. Также, увеличивается размер первоначальных инвестиций за счет необходимости платить паушальный взнос.

Однако, если посмотреть в целом, франшизы в области страховых услуг продаются значительно дешевле, чем в других сферах: минимальная сумма паушального взноса составляет 150 тысяч рублей . При этом франчайзи получает доступ к постоянному консультированию, маркетинговым материалам, инструкциям по организации бизнес-процессов и т. п.

Примерные затраты на проект

Открытие подобной компании является одной из самых затратных бизнес-идей. В зависимости от перечня оказываемых страховых услуг будут серьезно меняться расходы: в частности, это связано с размером уставного капитала.

Так, среди расходов можно выделить:

- От 100 тысяч рублей в месяц на оплату аренды за помещение.

- Ремонт арендованных помещений – от 250 тысяч рублей.

- Уставной капитал в размере 5 миллионов рублей.

- Расходы на рекламные мероприятия – от 150 тысяч рублей в месяц.

- Затраты на подготовку документов и регистрацию компании – около 300-400 тысяч рублей.

- Приобретение необходимого оборудования и мебели – около 1 миллиона рублей.

- Заработная плата сотрудникам – 2-3 миллиона рублей (в зависимости от размера офиса и количества филиалов).

Примерный расчет доходности

Для повышения уровня прибыльности необходимо следить за теми тенденциями и изменениями, которые существуют на рынке страховых услуг. Только в этом случае можно грамотно разрабатывать маркетинговый план и корректировать перечень предоставляемых услуг и цены на них.

Для повышения уровня прибыльности необходимо следить за теми тенденциями и изменениями, которые существуют на рынке страховых услуг. Только в этом случае можно грамотно разрабатывать маркетинговый план и корректировать перечень предоставляемых услуг и цены на них.

Срок окупаемости вложений достаточно велик и составляет от 3,5 до 5 лет . Для увеличения прибыли желательно не повышать тарифы, а напротив, снижать их при условии расширения спектра услуг: в этом случае клиенты будут оставаться лояльными к компании. В общей сложности размер прибыли может составлять от 4 до 9 миллионов рублей в год .

Открыть страховую фирму достаточно сложно ввиду необходимости оформления большого количества документов, а также вложения серьезных инвестиций. Предприниматель, желающий работать в этой сфере, должен иметь релевантный опыт работы в качестве сотрудника подобной компании. Это необходимо для того, чтобы понимать, что ищут клиенты на данном рынке, и какие ниши рынка развиты меньше и потому являются более выгодными с точки зрения работы в них.

* В расчетах используются средние данные по России

100 000 — 400 000 ₽

Премия страховым агентам:

50 000 — 150 000 ₽

Реально ли открыть свой страховой бизнес и сколько можно на нем можно заработать? Разбираемся в основных понятиях и форматах, анализируем страховой рынок, подсчитываем инвестиции.

Страховой рынок РФ в последние годы находится на подъеме, особенно это заметно на фоне череды кризисных явлений, которые затрагивают другие сферы бизнеса России. Входить на этот рынок, на наш взгляд, необходимо уже обладая опытом работы и наработанными клиентами в данной сфере. Обеспечивая достаточную рентабельность, страховой бизнес позволит предпринимателю начать собственный бизнес с минимальными инвестициями.

Основные понятия страхового бизнеса

Страхованием называется способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между участниками системы. Как в бизнесе, так и в обычной жизни людей периодически возникают риски убытков. Это могут быть простые риски, такие как пожар или несчастный случай. Могут быть и более сложные риски, такие как ответственность за невыполнение контракта или риск непредумышленного нанесения вреда. Возникновение всех этих рисков могут нанести серьезный финансовый ущерб как юридическому, так и физическому лицу. Минимизировать потери от таких рисков помогут страховые компании.

Если коротко, то страхование представляет собой отношения между страховщиком (тот, кто оказывает услуги страхования) и страхователем (тем, кто страхует свои риски) по защите интересов как физических, так и юридических лиц при наступлении страховых случаев, то есть определенных событий, которые могут привести к возникновению финансовых потерь страхователя, за счет денежных фондов, формируемых из уплачиваемых ими страховых премий. Страховая премия — это сумма, периодически уплачиваемая страхователем страховщику в соответствии с договором страхования. Ее также называют брутто-премией или страховым взносом.

Говоря простым языком, страховые компании собирают взносы страхователей, которые за определённый период в сумме гораздо меньше, чем страховое возмещение, выплачиваемое страховщиком при возникновении определенных убытков страхователя. Однако, так как страховая компания собирает взносы со многих страховщиков, у части которых риски по факту не наступают, то эта разница между собранными страховыми взносами со всех страховщиков и выплаченными страховыми возмещениями и составляет доход страховой компании. В связи с этим сумма страховых взносов тщательно просчитывается исходя из статистических данных возможности наступления страхового случая, количества страхователей и суммы возможного возмещения ущерба.

В этом и состоит основная сложность для страховой компании. Если страховая премия будет очень велика, то страховщикам невыгодно будет страховаться, они будут предпочитать нести риски финансового ущерба при возникновении потерь самостоятельно, и страховая компания не получит доход. С другой стороны, если суммарные страховые выплаты будут меньше суммы страховых возмещений, то страховая компания разорится.

Дополнительно, кроме сумм страхового возмещения, страховая премия должна покрывать операционные издержки компании, обеспечивать определенный размер прибыли и учитывать отчисления на создание страховых резервов. Для точного расчета и балансировки страховых выплат и страхового возмещения используются сложные математические формулы и методики, которые разрабатываются каждой страховой компанией.

Анализ страхового рынка России

Страховой рынок по своей эффективности можно назвать одним из самых прибыльных направлений бизнеса в России. Например, за 2017 год страховыми компаниями получено более 1278 миллиардов рублей страховых премий, что на 8,3% выше сумм, собранных в 2016 году. Как вы видите, для текущей ситуации в экономике России, находящейся в кризисе, такие темпы роста являются весьма достойными.

Готовые идеи для вашего бизнеса

С другой стороны, в 2017 году страховыми компаниями было проведено 509,7 миллиардов рублей в качестве страховых выплат. По сравнению с 2016 годом, выплаты увеличились только на 0,77%. Такая динамика характеризует опережающий темп роста доходов страховых компаний над расходами. Как несложно подсчитать, страховые компании выплачивают менее 40% собранных средств. В РФ не так много отраслей, которые обеспечивают более чем 60-ти процентную маржинальность (то есть отношение доходов и прямых расходов).

Темп роста страховых премий в сегменте страхования жизни немного снизился (53,7% в 2017 году, 66,3% в 2016 году), но по объему прироста премий 2017 год оказался рекордным – почти 116 млрд рублей. По сути, в настоящее время именно страхование жизни является основным локомотивом развития страхового рынка.

В связи с долгосрочностью страхования жизни, выплаты по этим договорам еще не вошли в активную фазу, что обеспечивает особую доходность сегмента. Следует учесть, что развитие сегмента страхования жизни в основном идет в основном через банковский канал и ориентировано на инвестиционное страхование, которое предлагается как альтернатива депозитам. При получении кредита многие банки включают в сумму банковского процента определённую сумму, которая направляется на страхование жизни клиента, тем самым банк, страхуя жизнь клиента, снижает свои риски невыплаты кредита в случае его смерти. Разумеется, за все это платит получатель кредита.

Существуют и незаконные способы привлечения клиентов к добровольному страхованию жизни, которые тем не менее активно используются страховыми компаниями. Например, некоторые страховые компании продают полиса ОСАГО только при приобретении полиса страхования жизни. Это незаконно, но в регионах такой прием активно используется страховыми компаниями.

Основными направлениями страхования в РФ стали: страхование жизни, страхование средств наземного транспорта, страхование авиационных и космических рисков, сельскохозяйственное страхование, страхование имущества юридических лиц, страхование имущества граждан, добровольное страхование ответственности, Обязательное страхование ответственности владельцев опасных объектов, обязательное страхование ответственности перевозчика, обязательное страхование автогражданской ответственности. Как видите, рынок страховых услуг достаточно широк.

Готовые идеи для вашего бизнеса

В настоящее время в России действуют 246 страховых компаний. Наибольшее число страховщиков зарегистрировано: в г. Москве – 128, в г. Санкт-Петербурге и Республике Татарстан — по 12 организаций, Московской области – 9, Самарской области – 7, Ханты-Мансийском автономном округе – 6.

Количество страховых компаний в 2017 году уменьшилось на 30. Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний регулятора и принудительным отзывом лицензий, то в 2017 году 21 компания отказалась от лицензий добровольно.

Таким образом, общая тенденция на страховом рынке характеризуется ростом его объемов и прибыльности, но крупные компании постепенно выдавливают с рынка своих более мелких конкурентов или поглощают их.

Типы страховых организаций: какой бизнес реально открыть

В России существуют три вида организации страхового бизнеса: страховая компания, страховой брокер и страховое агентство. Все эти три вида существенно отличаются друг от друга как по финансовой модели бизнеса, так и по характеру деятельности. Рассмотрим, в чем их отличия.

Страховая компания — это юридическое лицо, оказывающее услуги в сфере страхования и выступающее в роли страховщика. Страховая компания берет на себя финансовые обязательства по возмещению ущерба в момент наступления страхового случая. Для страховой компании обязательна лицензия от органа государственного страхового надзора.

Страховым брокером является организация, оказывающая услуги страхователю по выбору наилучшего страховщика и его конкретного страхового продукта, а также осуществляющая помощь страхователю в получении страхового возмещения. По сути, это консультационная компания на страховом рынке, которая получает вознаграждение не в виде страховой премии, как страховая компания, а в виде комиссионного вознаграждения от самого клиента. Страховому брокеру на осуществление деятельности требуется лицензия. Дополнительно, страховой брокер проводит оценку рисков страховщика, указывает, какие риски необходимо застраховать, в какой компании — это лучше сделать и как скорректировать договор со страховой компанией, чтобы страхователь гарантированно получил возмещение в случае наступления страхового случая.

Готовые идеи для вашего бизнеса

Страховым агентом может быть юридическое или физическое лицо, осуществляющее продажу полисов от имени страховой компании. Вознаграждение за работу страховым агентам выплачивает непосредственно страховая компания. Страховому агентству лицензия не требуется. Соответственно, все риски и финансовую ответственность перед страхователем несет страховая компания, от имени которой работает страховой агент.

Основными документами, регулирующими страховую деятельность в Российской Федерации являются законы, подзаконные акты, стандарты, указания и прочие документы, которых насчитывается более 50. Без квалифицированного юриста нет смысла пытаться разобраться в этом большом объеме документов. Но если вы хотите получить общее представление о юридическом обеспечении страховой деятельности, начните с изучения закона РФ от 27.11.1992 N 4015-1 (ред. от 03.08.2018) «Об организации страхового дела в Российской Федерации».

Остановимся на наиболее важном моменте, касающемся открытия страхового бизнеса.

В июле 2018 года Госдума РФ приняла закон о повышении требований к страховым организациям. Данный закон предусматривает поэтапное увеличение минимального размера уставного капитала страховых компаний до 300 миллионов рублей (ранее 120 миллионов рублей), для занимающихся страхованием жизни до 450 миллионов рублей (ранее было 240 миллионов рублей), для тех компаний, которые занимается перестрахованием, то есть когда один страховщик страхует риски другого, до 600 миллионов рублей (ранее было 480). Минимальный размер уставного капитала страховых компаний, осуществляющих обязательное медицинское страхование, должен составлять 120 миллионов рублей. Таким образом, минимальные вложения в создание страховой компании составят не менее 150 миллионов рублей.

Для создания компании, осуществляющей посредническую деятельность в качестве страхового брокера, компания должна будет представить банковскую гарантию на сумму не менее 3 миллионов рублей или документы, подтверждающие наличие у него собственных средств в аналогичном размере.

Закон вступает в силу с 1 января 2019 года. Но не стоит пытаться открыть страховую компанию ранее этого срока с меньшим уставным капиталом, так как с момента вступления в силу указанного закона все участники страхового рынка будут обязаны увеличить свой уставной капитал. Требования к увеличению уставного капитала будут входить в силу постепенно в течении нескольких лет.

Таким образом, говоря о страховом бизнесе, мы можем обоснованно исключать из перечня возможных для открытия бизнеса компаний организации типа страховой компании, так как требования для ее открытия очень велики и будут ужесточаться. Речь может идти только о компании, осуществляющей деятельность в качестве страхового брокера или страхового агента.

Страховой брокер vs страховой агент – что выгоднее

В России действуют порядка 70 страховых брокеров. Это очень небольшое количество компаний для страны с населением более 140 миллионов человек.

Как мы писали выше, страховой брокер помогает страховщику выбрать и получить лучшие условия на рынке страхования по своему страховому продукту. Однако, он и оплачивает услуги страхового брокера. Конечно, страхователь при этом экономит собственное время на изучение всего рынка и множества предложений на нем, а также на поиск действительно надежной страховой компании.

Размер вознаграждения за услуги страхового брокера составляет порядка 20% от стоимости полиса. Это достаточно значительная сумма, клиент не всегда готов пойти на такие траты. Помимо этого, величина банковской гарантии или собственных средств страхового брокера должна составлять не менее 3 миллионов рублей.

Дополнительно, существующее требование использования нового плана счетов предполагает наличие программного обеспечения стоимостью около 1,2 млн рублей, и еще примерно 400 тыс. рублей в год требуется на его обслуживание. И это помимо расходов на заработную плату сотрудников, содержания офиса и прочих расходов на ведение бизнеса. Такая ситуация и приводит к тому, что количество страховых брокеров с каждым годом уменьшается – многие игроки на этом рынке отказываются от лицензий.

Конечно, есть ряд компаний, которые называют себя страховыми брокерами, однако из них не более 5% имеют лицензию на брокерскую деятельность, то есть, только эти 5% работают законно.

Что касается страховых агентств, то требований к их работе практически никаких нет, их деятельность регулируют страховые компании, от имени которых они работают. Можно зарегистрировать и общество с ограниченной ответственностью, и работать как индивидуальный предприниматель. Никаких требований к уставному капиталу или особым формам бухгалтерского учета. Единственной сложностью является необходимость пройти собеседование в страховой компании, агентом которой вы хотите быть. Нужно показать и знание рынка страховых услуг, и наработанную клиентскую базу. Конечно, предпочтение отдается агентам, уже имеющим опыт работы в страховых компаниях.

Итак, делаем вывод, что в настоящее время в РФ организация деятельности страхового брокера является очень затратным и сложным делом. Если мы говорим о малом бизнесе, то необходимо открывать страховое агентство.

Доходы и расходы страхового агентства

Деятельность страхового агентства – это работа с людьми. По сути, страховое агентство представляет собой фирму, в которой работает несколько страховых агентов.

Как мы писали выше, открытие страхового агентства – это бизнес профессионалов. Он подходит тем, кто уже некоторое время отработал страховым агентом в штате компании. И если вы такой профессионал, то и бизнес будет вам по плечу. Целесообразно начинать деятельность по открытию страхового агентства с одного человека. Так проще без особых инвестиций увидеть страховой бизнес и его перспективы изнутри.

На первом этапе, для открытия такого бизнеса лучше открыть ИП. Первое время можно вообще обойтись без офиса. Вам понадобится только компьютер, принтер со сканером и рабочее место. То есть минимальные инвестиции для открытия такого бизнеса составят около 50 тысяч рублей.

Основным кодом ОКВЭД необходимо выбрать 66.29.9 «Деятельность вспомогательная прочая в сфере страхования, кроме обязательного социального страхования».

Если вы уже обладаете достаточным опытом работы и знаете бизнес, то можно открыть фирму с тремя-четырьмя страховыми агентами. Расходы на открытие фирмы с тремя работающими страховыми агентами составят около 150 тысяч рублей. Требования к офису, в данном случае, минимальные, поэтому можно подобрать небольшое готовое помещение, желательно с мебелью и не нуждающееся в ремонте. Таких помещений на рынке коммерческой недвижимости достаточно в любом регионе.

Конечно, подобное страховое агентство не сразу выйдет на окупаемость, как и любой бизнес. Но заработная плата страхового агента, как правило, состоит в основном из премиальной части, окладная часть минимальна. Поэтому, для агентства из трех человек вам необходимо отложить небольшой оборотный фонд на выплату арендной платы помещения, небольшой окладной части заработной платы сотрудникам и прочие операционные расходы, например, оплату связи и канцелярских товаров. Таким образом, для открытия небольшого страхового агентства Вам потребуется около 400 тысяч рублей.

Конечно, можно обойтись и гораздо меньшей суммой, но в таком бизнесе желательно иметь небольшой запас финансов для обеспечения работы фирмы, который необходим для наработки постоянных клиентов и отработки бизнес-процессов. Минимальная же сумма инвестиций, на наш взгляд, может уложиться в 100 тысяч рублей.

Страховой бизнес успешен, когда страховые агенты являются профессионалами. Средняя премия страхового агента составляет порядка 10-30% от стоимости полиса в зависимости от типа страхового продукта. Как владелец бизнеса вы оставляете себе часть суммы, которую зарабатывает страховой агент и это является доходом вашего бизнеса.

Наиболее часто вам придется продавать страховые продукты по следующим направлениям:

страхование жизни и здоровья;

страхование имущества физических и юридических лиц;

страхование предпринимательской деятельности.

При наличии трех квалифицированных страховых агентов прибыль вашей компании составит около 50-70 тысяч рублей в месяц на начальном этапе. Далее все зависит от того, насколько успешны будут продажи. В случае успешных продаж прибыль вашей компании может вырасти, при указанном количестве сотрудников, до 100 – 150 тысяч рублей. Если дела пойдут успешно, то штат агентов можно расширить до 10-15 человек.

Как правило, срок окупаемости вложений при открытии страхового агентства составляет от 3 месяцев до полугода.

Маркетинг и продвижение страхового агентства

Прежде всего вам необходимо понять своего потенциального клиента. Изучить его мотивы, доход, определить, какие страховые продукты необходимы клиенту в первую очередь.

Основа успеха в страховом бизнесе – личный контакт с клиентом. Поэтому, на первое место становятся личные качества страховых агентов. Коммуникабельность, отличное знание страховых продуктов, презентабельный внешний вид агентов являются основой успеха. Основы технологии продаж, работы с возражениями и знание основ психологии являются обязательными для страхового агента.

Необходимо сделать хороший и понятный сайт с продуктами вашего страхового агентства. Продвижение в социальных сетях также может существенно увеличить количество ваших клиентов.

Более 80% информации об агентстве должно носить имиджевый характер и направлено на формирование позитивного взгляда на ваше агентство с точки зрения покупателей страховых услуг.

Страховое агентство по франшизе

Приобретение франшизы страхового агентства позволяет снизить риски открытия бизнеса. Вы получаете право на работу от имени известного бренда, некоторый поток клиентов, направляемый непосредственно владельцем франшизы, набор обучающих тренингов для агентов и регламенты бизнес-процессов. В некоторых случаях вам будет обеспечена юридическая и бухгалтерская поддержка бизнеса.

Стоимость приобретения подобной франшизы составляет от 50 тысяч рублей. Необходимые инвестиции в открытие страхового агентства по франшизе составляют от 120 тысяч рублей. Роялти начинается от суммы в 8 тысяч рублей.

Дополнительно, владелец франшизы может предоставлять следующие услуги:

обучение сотрудников страховым продуктам и технологиям продаж;

заключение договоров со страховыми компаниями;

документы для организации процесса работы;

систему мотивации персонала.

Ввиду сравнительно небольшой стоимости франшизы стоит рассмотреть возможность ее приобретения, тем более, что предлагается большое количество подобных вариантов франшиз и существует возможность выбора.

Проанализировав возможности, которые предлагает страховой рынок для открытия собственного бизнеса, мы считаем целесообразным остановиться на выборе формы организации в виде страхового агентства, как наиболее прибыльного, и, вместе с тем, требующего минимальных инвестиций. Развитие этого рынка в последние годы обусловило наличие множества свободных ниш в данной сфере бизнеса. Ключевым фактором успеха для данного бизнеса будет являться привлечение высокопрофессиональных страховых агентов.

420 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 136195 раз.

Калькулятор расчета прибыльности этого бизнеса

TRIZ-RI Group

Как управлять торговой компанией?

сегодня 10894 Подписчиков

Идеи для бизнеса. Методика по созданию идей для страховых услуг

В отличие от «традиционного» взгляда на страхование, основным мотивом человека, покупающего страховку, не всегда и не везде является страх. Ибо человеку с нормальной психикой свойственно думать о несчастьях в последнюю очередь, отгонять от себя соответствующие мысли («Несчастья происходят не со мной, а только в программе «Времечко»).

Действительно, существуют определенные внешние обстоятельства (отъезд за границу, значимое изменение имущественного состояния, парковка машины в неохраняемом месте и еще множество позиций…), неизбежно «напоминающих» человеку (вызывающих стереотип) о вероятности наступления тех или иных страховых событий (с ним, как с частным лицом, либо с его делом).

И в таких обстоятельствах (читай: «в таком месте», «в такое время», «при наличии такого состояния») страховку продать значительно легче.

Однако страхового агента (которому не страшно довериться) обычно, «в таком месте» [оперативная зона], «в такое время» [оперативное время], «при наличии такого состояния» [стереотип] у потенциального Клиента, поблизости нет.

А покинув время и/или место дестабилизации, человек меняет стереотип «Что же будет, если. » на стереотип «Несчастья происходят не со мной…».

Собственно, одной из целей данной работы является построение такой методики, которая позволяла бы:

- Страховому агенту и потенциальному Клиенту встречаться не тогда, когда «агент пришел», а именно в «оперативной зоне» и в «оперативное время»;

- Андеррайтеру (разработчику услуги) создавать страховые услуги, попадающие в стереотип потенциального Клиента, не увеличивая или снижая риск для страховой компании;

- С целью оптимизации ресурсов — находить такие оперативные зоны и временные интервалы, через которые проходит значимое число потенциальных Клиентов. («Так, лев в прерии обычно не гоняется за каждой отдельно взятой антилопой, а поджидает целое стадо на водопое» [И.Л. Викентьев])

ДОПЛАТИМ ЗА СОКРАЩЕНИЕ НЕИЗВЕСТНЫХ. ТАК И РЕШИМ УРАВНЕНИЕ

Довольно сильной причиной, стимулирующей потребление страховых услуг, является «неопределенность будущей ситуации». Иными словами, если «среднестатистический человек» относительно предполагаемого страхового события может сказать себе: «Я знаю, что буду делать, если…»; «Я знаю, во что мне обойдется…» и т.п., то он от приобретения страхового полиса с большой вероятностью откажется. И, наоборот, отсутствие у потенциального Клиента понимания «что я сделаю, если…» и/или «сколько я заплачу, если…», как бы цинично это ни звучало, является для страхового агента большим подспорьем.

Заметим, что в значимом числе случаев «знания» потенциального Клиента относительно своих действий и/или своих будущих расходов, в случае наступления страхового события, ошибочны. И чем сложнее услуга, тем более ошибочны. Часто это не более чем стереотипы.

Однако он неизбежно будет их защищать. Ибо человек обладает «инерцией мышления» — стремлением мозга сохранить существующую в данный момент времени систему стереотипов.

можно создавать страховки, используя ситуации, когда стереотипа понимания будущей ситуации человек лишен.

Когда человек лишен понимания/объяснения будущей ситуации (лишен стереотипа), то испытывает беспокойство до тех пор, пока не обретет его. Заметим при этом, что человека вполне может успокоить не обязательно истинное, верное объяснение, а то объяснение, которое будет сделано в знакомых, привычных ему формах. Иными словами, будет достаточно стереотипно; укрепит его инерцию мышления.

Или проще: человека пугает отсутствие стереотипа, человека успокаивает наличие стереотипа.

ПРИМЕР

Если в случае с разбитой машиной рядовой американец довольно легко может определить ущерб – по стоимости разбитой машины, то с медициной – точную сумму расходов на любой лечебный (или просто медицинский) сервис определить просто невозможно. Ее могут насчитать в совершенно невероятном размере.

Поэтому американец рассуждает так: «Я даже представить не могу, сколько может мне стоить грипп, операция на сердце, роды, зубная боль.… Но это очень много. Это заведомо больше того, что я зарабатываю, даже если расходы можно оплатить в рассрочку. Поэтому я буду выкладывать каждый месяц реальные, известные мне 500-600 долларов — которые вполне по семейному бюджету — но не буду больше думать о медицине для семьи».

Гораздо легче мириться с тем, что никогда ты не «возместишь» этих денег, даже при баснословных ценах на лечение (если оно все же случается), чем жить с ощущением, что в один момент ты можешь остаться ни с чем.

В США страховки, которые имеют «выход на медицину» — одни из самых доходных. Именно потому, что там «неопределенность» присутствует в большей мере, чем в других сферах жизни. Именно здесь большой ажиотаж в рекламе, разнообразие в приемах борьбы за Клиента, ценовая конкуренция – как результат тесноты на рынке.

О России такого сказать нельзя. Один из самых проблемных видов страхования — «добровольное медицинское». И добровольное медицинское страхование проблемно не потому, что есть и «всеобщее обязательное». В России очень хорошо понимают разницу в качестве медицинского обслуживания.

А добровольное медицинское страхование в России проблемно потому, что относительно своих расходов на лечение, а также относительно своих действий в случае заболевания российский гражданин, в отличие от американца, в большинстве своем, имеет более или менее точные (хотя иногда и ошибочные) представления/стереотипы, и «прогнозы» его, как правило, не пугают.

Когда рядовому россиянину предлагают полис добровольного мед. страхования, то он даже не сравнивает цену страховки с тем, сколько он заплатит своему врачу.

У него есть устойчивый стереотип: «Жалко отдавать деньги за страховку, лучше отдать прямо врачу, и тот при оплате «напрямую» будет стараться намного лучше. Тем более что все равно врачу надо заплатить, ибо здоровье дороже».

Как уже говорилось выше, при наличии стереотипа понимания будущей ситуации, его можно корректировать средствами PR, а можно создавать страховки, используя ситуации, когда человек стереотипа понимания будущей ситуации лишен.

УВЕЛИЧЕНИЕ «КОЛИЧЕСТВА ЛЕНИ»

Будем помнить и о постоянном желании человека увеличивать в своей деятельности «количество лени». Если у потенциального Клиента нет стереотипа понимания будущей ситуации (пусть и ложного), то очень часто — нелогично, но факт — ему проще «откупиться» от ситуации «неопределенности», чем думать над проблемой, искать решения и выходы из положения.

В таких случаях, если цена страховки будет приемлемой, вероятность покупки ее существенно возрастает, ибо страховка здесь «заменяет мышление», дает СТЕРЕОТИП ПОНИМАНИЯ БУДУЩЕЙ СИТУАЦИИ. Другими словами, страховка «замыкает психологическую систему» (достраивает стереотип), делает ситуацию «понятной».

С этой точки зрения важно вновь перечитать фразу, сказанную корреспонденту «Рекламного Измерения» в США Татьяне Клеймихиной во время выполнения заданий в связи с настоящей работой: «… Я буду выкладывать каждый месяц реальные, известные мне 500-600 долларов – которые вполне по семейному бюджету – но не буду больше думать о медицине для семьи«.

Понятно, что купил этот человек, оплачивая страховой полис.

НАМ НЕ СТРАШНО, А НЕВЫГОДНО

Он включается ПРИ НАЛИЧИИ «ОПРЕДЕЛЕННОСТИ», т.е. когда последствия страхового случая и действия, связанные с ним, «понятны» Клиенту (даже если эти представления ошибочные или ложные, и даже если они не имеют отношения к жизни).

Здесь полезно задать себе вопрос: «Может ли человек компенсировать несчастье, о котором идет речь, не страховым возмещением, а каким-либо другим способом? Если может, то каким? Кто наш конкурент? (Понятно, что здесь «конкурент» — не другая страховая компания. Мы ищем конкурирующие стереотипы.)

ПРИМЕР

Если рядовой американец ездит на очень средней машине стоимостью USD 3000-4000, он не станет страховать ее от расходов на ремонт по случаю аварии по своей вине, ведь ремонт примерно столько и будет стоить. А страховая компания оплатит именно счета службы ремонта. Уж лучше купить новую машину.

Заметим, что среднестатистический российский Клиент пока еще даже и не сравнивает свой способ решения той или иной проблемы со страховкой, а просто «имеет в запасе» решение на тот или иной случай, которое быстрее логики блокирует мысли о страховке.

Поэтому очень часто задачей страховой компании является:

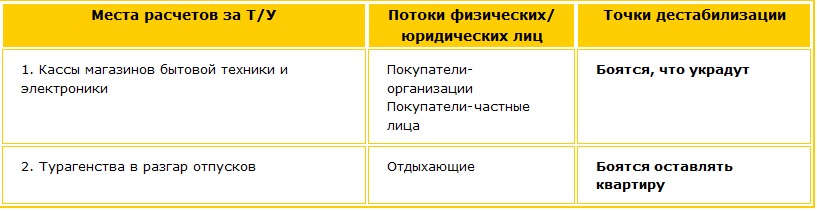

ПРИМЕР

В свое время, по нашей рекомендации, в магазинах бытовой техники и бытовой электроники (в рамках рекламной кампании «Гарантия от кражи») успешно продавались страховые полисы. Информация о них в виде яркой функциональной наклейки с надписью «Гарантия от кражи» (1 год) была размещена прямо на телевизорах, магнитофонах и т.д.

При нежелании приобретать эту страховку человек ее просто отклеивал. Продавец после ответов на традиционные вопросы о гарантии, спрашивал: «А гарантию от кражи оставить или отклеить?» После того как человек, только что собравшийся выложить $500 за ТВ, узнавал, что страховка стоит 1,5% от суммы покупки, он не отрывал наклейки, а на кассе, видя наклейку, оформляли сделку вместе с полисом.

Безусловно, в таком контексте страховку приобрести выгодно (к тому же это избавляет от ситуации «отрывания» страховки от товара). Если сравнивать эту страховку с конкурирующими стереотипами: «у меня «железная дверь», «домашняя сигнализация», «украдут — куплю новый», то дешевая страховка-наклейка на их фоне явно предпочтительней.

ДОПОЛНИТЕЛЬНЫЕ ПОНЯТИЯ

«ОВЕЩЕСТВЛЕНИЕ» СТЕРЕОТИПА

Например, специалисты по ТРИЗ мгновенно «включились» бы, если бы услышали по радио слова: “веполь” или “ИКР”, а учителя — «школьный звонок», страховщики — слово «андеррайтер» или «аквизиция» и т.д.