Что лучше для начинающего инвестора – акции или облигации?

Акции и облигации – самые распространенные инструменты у долгосрочных инвесторов, ориентированных на пассивный доход. Статистика и новости по этим ценным бумагам порой дают немало поводов для покупки: капитализация Apple, Microsoft, Amazon пробивает отметку в триллион долларов, облигации выпуска RUSSIA–28 выросли на 170% от номинальной стоимости. Какой инструмент выбрать начинающему инвестору, чтобы заработать и не потерять деньги? Сравниваем самые популярные бумаги – акции и облигации, их плюсы и минусы.

Базовые сведения об акциях

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Акция – это ценная бумага, которая закрепляет право ее владельца на обладание долей в компании. Владение такой бумагой означает не только участие в управлении, но и разделение с компанией её прибылей и убытков. Цена акции и дивидендный доход напрямую зависят от успешности работы фирмы. В общем виде – чем выше предприятия, тем дороже его акции и тем больше оно может выплатить дивидендов. Однако справедливо и обратное: чем хуже дела у компании, тем меньше инвесторы хотят покупать её акции, и стоимость бумаг падает.

Напомню, акции делятся на два типа:

- Обыкновенные – дают право голоса на собрании акционеров. По ним могут выплачиваться дивиденды, но по остаточному принципу.

- Привилегированные – в отличие от обыкновенных акций, в большинстве случаев являются не голосующими, однако их держатели имеют привилегию в первоочередной выплате дивидендов. Кроме этого, владельцы привилегированных акций имеют приоритет выплаты при ликвидации компании.

Основной риск обладания акцией — это изменение её цены и уровня дивидендов. Возьмем для примера Газпром. Компания выпустила 22,127 млрд обыкновенных акций, цена каждой из них на день написания статьи составляет 229 рублей, что дает общую оценку стоимости госкомпании около 5 трлн рублей. При этом Газпром регулярно платит дивиденды раз в год. Цена акции колеблется в зависимости от ситуации внутри компании и внешнего информационного фона. Например, после утверждения последних больших дивидендов летом 2019 года эта бумага резко подорожала. Амплитуда изменения цены представляет собой риск: чем она больше, тем более сомнительным считается актив.

Что такое ребалансировка портфеля и почему она так важна

Ребалансировка портфеля: когда нужна и как её провести

Облигации

Облигация – это ценная бумага, которая определяет условия получения займа эмитентом. Другими словами, облигация – это «расписка» в получении денег в долг. В отличие от акций владельцы облигаций не разделяют прибыли и убытки компании, потому что заём должен быть погашен вне зависимости от рыночной конъюнктуры.

Рассмотрим подробнее – какие факторы влияют на стоимость облигации.

- Кредитный рейтинг компании, выпустившей облигацию. Низкий рейтинг означает, что компания может столкнуться с проблемами при обслуживании своего долга. Чем ниже кредитный рейтинг эмитента, тем выше доходность, предлагаемая эмитентом облигации.

- Номинал – определяет сумму, которую эмитент вернет держателю в момент погашения облигации. Когда облигация размещается с дисконтом, это значит, что её первоначальная цена ниже номинала. Такой подход часто используется в бескупонных облигациях.

- Купон – это процентный доход, который эмитент платит держателю облигации за то, что пользуется его деньгами.

- Срок погашения – это период, в конце которого эмитент вернет заемные средства держателю облигации в соответствии с её номиналом. Чем больше срок, тем выше риск, что с эмитентом может что-то случиться, и он не сможет расплатиться по долгам. Поэтому облигации с большим сроком погашения обычно имеют доходность больше, чем с коротким.

Для примера возьмем облигации Газпрома БО-22, RU000A0ZZES2. Номинал 1000 рублей, фиксированный купон в 8.1% годовых. Видно, что отклонение текущей цены составляет около 5% в обе стороны от номинала. Увеличение стоимости облигации в данном случае связано с понижением ключевой ставки ЦБ РФ.

Сравнение инвестиций в акции и облигации

Оба класса инструментов используются для привлечения компанией денег, однако они по-разному реагируют на экономическую ситуацию в самой фирме и в стране. Если у компании увеличивается чистая прибыль, и бизнес показывает хорошие результаты, то инвесторы покупают акции, и их стоимость увеличивается. В этом случае не очень выгодно держать деньги в облигациях, потому что выплаты по ним никак не привязаны к чистой прибыли предприятия. Если компания имеет стабильные денежные потоки и низкий уровень долга, но перспективы увеличения бизнеса непонятны, то стоит выбрать облигации, т. к. долг по ним будет погашен, а инвестор станет меньше рисковать.

Новый закон устанавливает ипотечные каникулы

Ипотечные каникулы или как не платить ипотеку

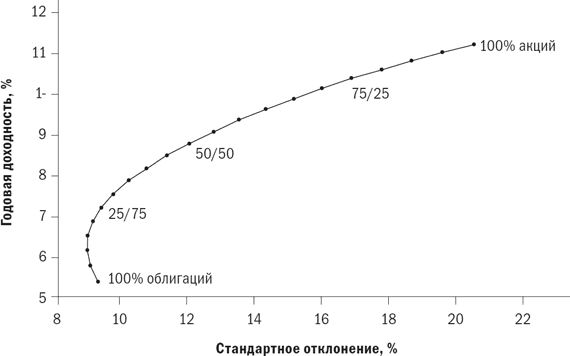

Акции имеют потенциально большую доходность, однако они более волатильны. У облигаций имеют меньше доходность и более низкий риск. Рекомендуется в портфеле иметь оба класса активов, чтобы правильно сбалансировать его между риском и прибылью. На рисунке ниже изображено, как распределение между этими классами активов влияет на доходность портфеля.

Представим сравнение условий инвестирования в акции и облигации в виде сводной таблицы.

Налог на дивиденды: 13%

Что выбрать: акции или облигации

Начинающим инвесторам часто представляется, что нужно составлять свой портфель только из акций, чтобы получить максимальную доходность. Однако они могут сильно падать в цене или долгое время находиться в боковом движении. Большинство инвесторов могут начать нервничать в такой ситуации и в качестве защитной реакции предпочтут продать акции, чтобы сохранить остатки капитала.

Пошаговая инструкция: как я получал налоговый вычет

Как я подавал декларацию для получения налогового вычета по ИИС

Рассмотрим основные критерии, которыми стоит руководствоваться при выборе инструментов инвестирования:

- Инвестиционный горизонт – период, на который вы можете вкладывать деньги, и в течение которого они не понадобятся. Например, вы копите на учебу детям, которая начнется через 7–10 лет. Если не предполагается использовать эти деньги раньше, то часть из них можно вложить в акции. Если вы планируете через год купить машину, то относительно безопасным решением будет банковский депозит либо краткосрочные государственные облигации.

- Риск-профиль — это ваша терпимость к риску. Другими словами, что вы будете делать, если стоимость вашего портфеля снизится на 10%, 30%, 40%. Например, во время кризиса 2008 года стоимость российских индексов снижалась в моменте на 70 %. Если при малейшем уменьшении стоимости портфеля вы начинаете паниковать, то лучше подойдет портфель, включающий большую долю облигаций. Если вы готовы взять на себя больше риска, то отведите приоритетную часть портфеля под акции. В интернете есть множество различных тестов, чтобы определить ваш риск-профиль. Заодно рекомендую пройти тест на готовность инвестировать на блоге Ленивого инвестора.

Таким образом, доходность портфеля – это результат распределения активов, которое строится на основании вашего горизонта инвестирования и терпимости к риску. Что касается соотношения акций и облигаций в портфеле, то его стоит определять исходя из вашего риск-профиля.

Акции vs облигации. Зачем мы их покупаем?

Лэнс Робертс | 24.12.2019 13:33

Обратитесь к CNBC, полистайте финансовые документы или почитайте финансовые веб-сайты, и вы найдете множество материалов, посвященных фондовому рынку, акциям, пользующимся большим спросом, плохим акциям, советам по биржевой торговле и стратегиям инвестирования на фондовом рынке.

Почему? Потому что акции притягательны, а казино Уолл-стрит, со всеми его мерцающими огнями, истеричными постоянными посетителями и зазывалами, зарабатывает деньги, начиная от первичных размещений акций до паевых фондов и анализа инвестиций.

С другой стороны, вы редко слышите об облигациях. Почему? Потому что облигации скучны? Может быть и так. Однако история показывает, что нельзя ими пренебрегать; неизбежное замедление и возможная волатильность фондового рынка в следующем десятилетии сделают облигации важной частью вашего портфеля.

Недавнее исследование BNY Mellon Investment Management подчеркнуло отсутствие понимания в отношении облигаций и их рынка.

Проведенное BNY Mellon Investment Management в масштабе страны исследование инвестиций в бумаги с фиксированным доходом дало ошеломляющий результат: лишь 8% американцев смогли точно определить ценные бумаги с фиксированным доходом.

В июле более 2000 взрослых американцев приняли участие в опросе, включающем 29 вопросов. Его результаты однозначны – многие американцы признают, что мало знают о различных рынках ценных бумаг с фиксированным доходом и об инвестициях в них. Вот как распределились респонденты, ответившие «Я совсем в этом не разбираюсь», в отношении следующих типов облигаций: казначейские облигации — 39%; муниципальные облигации — 45%; высокодоходные облигации — 46%; корпоративные облигации — 51%; структурные финансовые продукты — 53%; казначейские облигации, защищенные от инфляции, — 63%. Из 849 респондентов, у которых нет ценных бумаг с фиксированным доходом или инвестиционного портфеля, 44% заявили, что не покупают облигации, потому что не разбираются в различных типах ценных бумаг.

Опрос в масштабе страны по инвестициям в ценные бумаги с фиксированным доходом

Это примечательно, но не удивительно. Поскольку СМИ в финансовой сфере интересуют только захватывающие заголовки корпоративных новостей, поминутные изменения цен на рынках или то, что говорит какой-то инвестор о продаваемом инструменте, облигации не привлекают большого внимания.

Но, как заявляет BNY, если вы не разбираетесь в облигациях и, что еще более важно, не понимаете их возможностей для вашего портфеля, вы можете упустить что-то действительно значительное. И мы говорим не только о подготовке к пенсии.

Облигации могут играть жизненно важную роль для инвесторов любого возраста, поскольку снижают общую волатильность портфеля. Чем меньше волатильность портфеля, тем меньше вероятность того, что инвестор будет действовать эмоционально во время рыночных спадов и инвестировать во время панической распродажи, чтобы уменьшить убытки.

Облигации также обеспечивают третий компонент общего дохода портфеля. Акции составляют первые две трети: прирост капитала и дивиденды. Облигации обеспечивают стабильность, предоставляя инвесторам как неприкосновенность инвестированного капитала (путем возврата первоначальной основной суммы в конце срока погашения), так и процентный доход.

Включение облигаций в портфели улучшает диверсификацию и распределение активов для инвесторов, что позволяет со временем повысить доходность, особенно в периоды повышенной волатильности.

Пришло ли время инвестировать в облигации?

Поскольку процентные ставки в настоящее время остаются низкими, опасения по поводу рецессии в экономике США возросли. Это заставило многих представителей СМИ говорить о том, что облигации сейчас сильно переоценены. Например:

При оценке целесообразности покупки гособлигаций в качестве долгосрочных инвестиций необходимо сравнить приоритетную доходность облигаций с уровнем доходности акций.

Хотя это традиционное сравнение, оно также неверно. Давайте проведем сравнение сами:

Уровень доходности акции

— «Уровень доходности» представляет собой отношение, обратное P/E, и говорит только о текущей доходности, а не о том, что будет в будущем.

— Инвесторы не «получают» «текущую доходность», владея акциями. «Доходность» не выплачивается акционерам; это просто математический расчет.

— Защита инвестированного капитала отсутствует.

Доходность казначейских облигаций

— Инвесторы получают конкретную доходность, рассчитываемую с точностью до копейки, которая выплачивается держателю бумаг.

— Государство также гарантирует держателям облигаций возврат инвестированного капитала при погашении.

Как мы писали ранее, важно согласовать ожидания и требования к инвестированию. Акции имеют ликвидность и потенциальную доходность (или убыток), но не обеспечивают безопасность основного капитала. Гособлигации имеют заявленную доходность и высокую степень безопасности. Однако, чтобы гарантированно получить заявленную доходность, казначейские бумаги необходимо удерживать до погашения, и они могут быть неликвидными (если ликвидность является частью вашей цели).

Для большинства инвесторов полностью игнорировать преимущество владения облигациями в последние 20 лет было ошибкой. За счет снижения волатильности и просадок инвесторы смогли бы лучше противостоять возможным штормам, которые уничтожали значительные части капитала.

Можете взглянуть на график ниже, и вы увидите, что облигации и акции находятся на одном уровне. Действительно, облигации приносили ту же прибыль, что и акции, но с гораздо меньшим риском (и, разумеется, стрессом) в течение двух основных «медвежьих» периодов на рынках.

Стоит также отметить, что акции снова сильно переоценены, и в ближайшие годы можно ожидать их значительного снижения.

В течение следующего десятилетия перспектива низкой доходности фондового рынка (возможно, стремящаяся к нулю), кажется гораздо менее привлекательной, чем положительная доходность, предлагаемая безрисковыми активами.

Учитывая, что мы находимся в самом продолжительном «бычьем» цикле в истории, в условиях рекордных максимумов фондового рынка и ухудшения фундаментальных показателей, возможно, пришло время уделить больше внимания возможностям облигаций.

В следующем цикле они могут оказаться одним из самых эффективных активов в вашем портфеле.

http://smfanton.ru/nuzhno-znat/sravnenie-akcij-i-obligacij.html

http://m.ru.investing.com/analysis/article-200264450