Анализ текущей ситуации, на основании кризиса 2008 года

Начнем с взаимосвязи фондовых, валютных и сырьевых рынков. Объясню, почему: в период нестабильности в каком-либо секторе, происходит закономерный отток капиталов из одного сектора в другой.

Статью подготовил трейдер-аналитик AcademyFX Андрей Миклушевский.

Основным показателем состояния фондового рынка является американский индекс S&P 500 (это пул из 500 основных компаний США). Грубо говоря, мы смотрим на этот индекс и четко понимаем, что происходит с рынком акций: он растет/падает или же находится в подвешенном состоянии. Как раз в 2008 году этот индекс находился на пике.

В 2008 году это были максимальные значения. Фондовый рынок, как мы видим, рухнул — это и есть кризис. Теперь давайте перейдем к валютному рынку и посмотрим, как он отреагировал на такое колоссальное снижение фондового рынка.

Пара Доллар/Йена снижалась точно также, как и индекс, только это снижение связано с укреплением Йены. Теперь рассмотрим золото — это основной представитель товарно-сырьевого рынка.

Спрос на золото заметно возрос как раз в этот же период

Чтобы опираться на пример того периода, необходимо понять, что произошло в 2008 году.

Деньги с американского рынка акций вышли посредством тотальной распродажи

В кризисные времена основной задачей инвестора является сохранение собственных капиталов. И поиск убежища приводит капиталы из одного экономического региона в другой. Так как кризис начался как раз в США, то и капиталы выводили из этого региона и перенаправляли в регион более надежный, где можно как минимум надежно сохранить свой капитал.

Инвесторы, спасаясь от рисков (традиционно рисковыми активами считаются акции, а облигации — безрисковыми), перевели активы в регион, из которого когда-то произошёл такой же отток капитала в 80-х годах. Кризис произошел в США, значит доллар США становится экономически непривлекательным и от него начинают избавляться. Капиталы перешли в золото, поскольку оно традиционно пользуется спросом.

На валютном рынке пара доллар/йена и швейцарский франк сильно укреплялись, не только потому, что все избавлялись от доллара, но и по причине экономики этих стран, стабильности. Ведь валюты этих стран — валюты фондирования. Еще и процентная ставка в Японии очень низкая, и ниже ее просто некуда опускать.

За счет такой стабильности эти валюты обеспечили себе спрос

Есть еще и фактор получения прибыли на курсовой разнице. Переток капиталов обусловлен бегством от рисков или получением прибыли. Получается принцип сообщающихся сосудов.

Кризис 2008 года остался в прошлом, но на дворе 2015 и что мы видим сейчас?

Первым звоночком является падение китайского фондового рынка, который напрямую связан с американским. Но, если начался отток капиталов, то он должен куда-то прийти.

Евро, как и Йена, в 2008 стало валютой фондирования. Активы перетикали в евро и йену.

В это же время мы видим рост Евро

В этот же период происходит рост Йены

Валютный рынок отреагировал на спад на фондовом рынке

А как мы знаем, дыма без огня не бывает. Все утихло и забылось на фоне новостей о том, что Федеральная Резервная Система готова повышать ставку в этом году. Доллар естественно получил поддержку. Но Ставку повысят при условии роста инфляции.

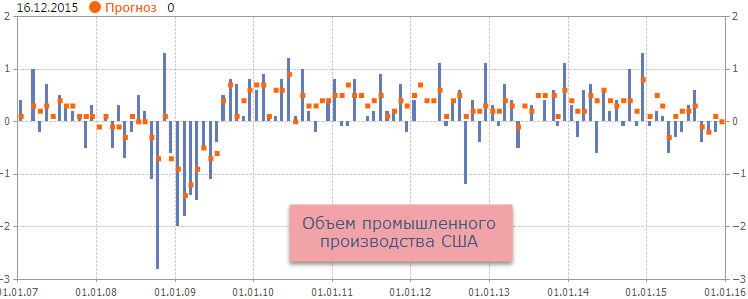

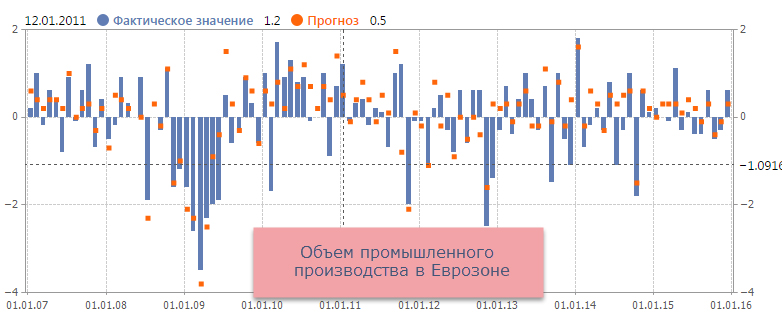

Начнем анализ нынешней ситуации с объема промышленного сектора двух значимых регионов. Сравним показатели Еврозоны и США, которые напрямую влияют на инфляцию — объем промышленного производства.

Мы видим, что на первом графике объем промышленного производства США ниже 0, а прогноз на 0, в сравнении с евро зоной, фактическое значение = 1.2. Правда интересно?

С чем это связано?

В настоящее время это связано с нефтью, вернее с компаниями, которые занимаются переработкой и добычей нефти.

В США существует процедура страхования от банкротства. В свое время все компании страховали свой бизнес в США, так повелось. Компания проходит процедуру банкротства и получает страховку, в особенности энергетический сектор. Полученные средства она обязана потратить на приобретение фондовых активов или же государственных бондов США.

А что сейчас происходит с энергетическим сектором?

Нефть падает, добывать ее становится невыгодно, и крупные компании проходят процедуру банкротства.

Для того, чтобы уловить эту мысль, необходимо посмотреть на несколько графиков и убедиться в подлинности этого утверждения.

В первую очередь S&P 500

Индекс рос на отсутствии объемов промышленного производства, а это может означать, что прибыль компаний была преувеличена. История говорит, что так уже делали. Рост остановился, с чем может быть связана остановка? С банкротством энергетических компаний.

Подтверждение этому — графики бондов

30-ти летние и 10-ти летние бонды растут. Вот и подтверждение вышесказанному.

Есть еще один индикатор настроения рынка. Индекс страха

На графике мы видим, что этот индекс находится на уровне 2008 года. В связи с тем, что деньги у страховщиков заканчиваются, а их больше не печатают и вложение в экономику США не производится из-за дорогого доллара и нависшей угрозы повышения ставки ФРС, капиталы потихоньку начинают перетекать в еврозону.

Исходя из этого, назревает вывод

Рынок готовится к чему-то грандиозному и намерен двигаться совсем не в ту сторону, куда нам пытаются это движение навязать, и повышение ставки делается для того, чтобы хоть как-то скрыть реальное направление рынков.

На повышении ставки доллар на доллар укрепится, и сразу же начнет терять свои позиции. Причем очень сильно, потому что звоночки очень явные.

- Первая причина — падение фондовых рынков.

- Вторая причина — потеря интереса к дорогому доллару.

Возможно, Вам следует ознакомиться с нашей подробной инструкцией к индикатору ADX.

Все самое лучшее от Академии

только нашим подписчикам

Кризис 2008 года – кратко. Причины, следствия, анализ принятых мер

Мировой экономический кризис 2008 года – глобальное падение мировых экономических показателей, начавшееся после кризиса рынка недвижимости и связанных с ним ценных бумаг в США. Последствия ощущаются до сих пор, несмотря на масштабную государственную поддержку финансовой системы в США и Европе.

Мировой экономический кризис 2008 года – падение экономики, начавшееся в 2008 году, последствия которого полностью не преодолены до настоящего времени. Началом считается кризис ипотечного и фондового рынка США, по масштабам сопоставимый с периодом Великой депрессии 1930-х годов. К 2009 году объем мирового ВВП впервые с окончания Второй мировой войны показал отрицательное значение.

Большинство финансистов и политиков предсказывали окончание кризиса уже к 2009-2010 годам, но как показывает статистика, его последствия продолжают оказывать влияние на мировую экономику. В начале 2016 года глава ЕЦБ Марио Драги и директор-распорядитель МВФ Кристин Лагарт почти одновременно в своих прогнозах отметили низкий рост инвестиций даже при нулевых процентных ставках Центробанков, высокий уровень безработицы и снижение уровня жизни. Все эти факторы говорят о продолжении периода глобальной рецессии.

Ипотечный кризис в США

Именно падение рынка недвижимости в и связанных с ним ценных бумаг принято считать «стартом» мирового финансового кризиса. К плачевному результату привели два фактора:

1. Снижение требований к заемщикам

В США в течении долгого времени объем ипотечных займов с высокой степенью риска не превышал 8%, но с 2004 по 2006 год вырос до 20% (а в некоторых регионах даже выше). Рост был обусловлен следующими причинами:

- В США кредиты обычно покрывают 120-130% стоимости недвижимости, когда как, например, в России, заемщик может рассчитывать максимум на 80-85%. Для банка такой кредит изначально убыточен: в случае отчуждения вернуть полную сумму практически невозможно, особенно при росте инфляции.

- Предоставление кредитов заемщикам с короткой кредитной историей или вообще без нее. Такие кредиты называют субстандартными, и их доля в общей сумме невыплаченных обязательств к 2008 году составляла 25% от общего числа, а в Калифорнии и Флориде − до 40%. Конкуренция между банками привела к тому, что условия по субстандартным были гораздо выгоднее, чем по обычным кредитам государственных ипотечных агентств. Наиболее распространенные: кредиты с плавающей ставкой, зависящей от значения LIBOR и с уплатой в течении определенного периода только процентов.

- Постоянный рост цен на недвижимость и легкость получения займа создали ситуацию, когда заемщик рассматривает недвижимость исключительно как объект дальнейшей перепродажи или пролонгации кредита на большую сумму с выгодой для себя. Процедура погашения при этом вообще не рассматривается.

2. Спекуляции с ипотечными ценными бумагами

Классическая модель предусматривает, что банк предоставляет заем и несет все связанные с ним риски. В начале 80-х годов прошлого века была разработана процедура секьютеризации – объединения нескольких кредитов с низким уровнем риска в одну производную ценную бумагу (дериватив) для продажи инвесторам. Идея первоначально использовалась только государственными агентствами, предоставляющими инвесторам гарантии в случае неплатежей по ипотечным закладным.

В конце 90-х секьютеризацию стали проводить и частные банки, имевшие большие объемы выданных кредитов. На тот момент особенности американского законодательства не предусматривали жесткого контроля для частных компаний и самым популярным новым деривативом стали обеспеченные залогом ипотечные долговые обязательства (CDO), которые оценивались ведущими рейтинговыми агентствами S&P 500 и Moody’s как бумаги с низким уровнем риска.

CDO быстро превратились в популярный инструмент биржевых спекуляций, а постоянный рост котировок требовал постоянных новых эмиссий. Появились CDO, в основе которых были закладные с высокой степенью риска, но даже такие «мусорные» бумаги пользовались огромным спросом и пакеты крупнейших инвестиционных банков, таких как Merrill Lynch, составляли миллиарды долларов. Как выяснилось в ходе последующего расследования ФБР и Комиссии по ценным бумагам, кредитные агентства ставили высокие рейтинги заведомо убыточным пакетам CDO.

Рост цен и количества субстандартных кредитов закономерно привел к увеличению объема неплатежей, который к 2008 году подошел к критической отметке и фондовый рынок уже не мог поддерживать искусственно раздутый курс CDO. Кризис 2008 года стартовал.

Снижение цен на нефть

В апреле 2008 г. был достигнут исторический максимум стоимости нефти на уровне $147/барр. Параллельно наблюдался рост цены золота – наиболее дальновидные инвесторы уже начали понимать, что за этим последует резкое снижение. Цена барреля упала в октябре до $61, в ноябре снизилась еще на $10. Основной причиной падения явилось снижение потребления в США из-за ипотечного кризиса.

Развитие кризиса

Предвыборным лозунгом президента США Рональда Рейгана было снижение налогов, особенно для богатых американцев, при одновременном сохранении уровня расходов, что, по мнению его команды, должно было вызвать рост инвестиций и экономической активности. Следующие президенты Джордж Буш-старший и Билл Клинтон продолжили данную политику, которая в итоге вызвала обратный эффект. Наибольший рост наблюдался за пределами промышленного сектора и сферы услуг, и к началу кризиса наибольшие вложения и прибыль приходилась именно на финансовые учреждения и рынок недвижимости, что неизбежно привело к эффекту «лопнувшего пузыря».

После принятия 3 октября 2008 года конгрессом США плана мер по преодолению кризиса, предложенного министром финансов Генри Полсоном, начался обвал фондового рынка: американский биржевой индекс S&P500 потерял 30%, промышленный Dow Jones упал на 11,08%.

В отличие от 2000-2002 года, когда фондовый рынок пережил потрясение в связи с массовым банкротством переоцененных компании IT-сектора, текущий спад вышел за пределы США и принял глобальный характер, затронув валютный и сырьевой рынок.

Банкротство американских инвестиционных банков

Пять ведущих банков США, работавших в сфере ипотечного кредитования, обанкротились или прекратили деятельность в прежнем виде:

- Bear Stearns. Пятый по величине и первый банкрот, потерявший почти все деньги вкладчиков в результате деятельности своих хедж-фондов, получивший рефинансирование от ФРС США и банка JPMorgan Chase, что вызвало падение акций на 47% и панику на рынке.

- Lehman Brothers. Крупнейших банков США с более чем столетней историей был вынужден объявить себя банкротом после невозможности выплатить клиентам кредитный своп (страховку) по обесценившимся ипотечным деривативам.

- Merrill Lynch. Банк с самой развитой сетью финансовых консультантов и одним из самых больших пакетов «проблемных» ипотечных ценных бумаг. Куплен Bank of America;

- Goldman SachsиMorgan Stanley. Выжили в обмен на покрытие убытков средствами ФРС и прекращение инвестиционной деятельности.

Проблемы затронули не только банковскую сферу – самые крупные ипотечные агентства Fannie Mae и Freddie Mae перешли под контроль Федерального агентства по жилищному финансированию США, вторая по объему страховая компания AIG была реструктуризирована благодаря государственным кредитам.

Действия по выходу из кризиса

Наиболее радикальные меры были приняты в США, как наиболее пострадавшей от кризиса. Только первый транш ФРС для стабилизации финансовой системы составил $250 млрд. в обмен на частичную национализацию банков и компаний, к декабрю 2010 года общая сумма вливаний в экономику составила почти $1 трлн. Среди мировых событий после наступления кризиса 2008 кратко выделим следующие:

- Одновременное снижение 8 октября процентных ставок ведущими Центробанками, за исключением Банка России и ЦБ Японии. Это решение было расценено как признание глобальности кризиса. На следующий день процентные ставки были снижены в Южной Корее, Тайване и Гонконге. 4 декабря ЕЦБ и Банк Англии произвели второе снижение для предотвращения дефляции.

- Гарантии ЕЦБ, Банка Англии и ЦБ Швейцарии обеспечить ФРС США необходимое долларовое обеспечение по договорам валютных свопов, что позволило поддержать ликвидность международных расчетов.

- Два саммита G20 14 ноября 2008 и 2 апреля 2009 года приняли необходимые решения о реформировании международных финансовых институтов, ограничении протекционистских мер, значительном увеличении ресурсов Всемирного банка и МВФ.

Последствия кризиса

По данным Вашингтонского института международных финансов за период 2007 – первая половина 2008 г. потери мировой банковской системы составили около $390 млрд. и более половины из них приходится на Еврозону. Капитализация американских компаний упала в среднем на 30-40%, европейских на 40-50%. На 10% сократился объем мировой торговли, который до сих пор не восстановился к докризисным значениям.

Меры по снижению последствий кризиса в виде снижения расходов стран-участников и ужесточению правил межбанковского кредитования были предприняты ЕЦБ со значительным опозданием. Это не позволило предотвратить падение экономики Еврозоны, составляющей 30% мировой по состоянию на 2005-2009 г. В декабре падение совокупного промышленного производства составило 11,5% − рекорд с момента введения общеевропейской статистики в 1986 году.

Экономический кризис 2008 года в России

Первые кризисные явления в экономике РФ появились в феврале 2008 года, когда Банк России признал наличие проблем с ликвидностью. Текущая экономическая ситуация характеризовалась большим объемом внешних корпоративных заимствований на фоне снижения государственного долга и увеличением золотовалютного резерва до третьего в мире.

Продолжался рост инвестирования и кредитования, начавшийся после кризиса 1998 года, и это, по мнению Министерства Финансов РФ и МВФ, привело к «перегреву» экономики, и уже к апрелю 2008 года. рост инфляции составил 14%.

Среди внешних причин кризиса 2008 года в России можно выделить две основные:

- Длительное увеличение процентной ставки LIBOR в США в период 2002-2008 года на фоне дешевеющего доллара, который перестал быть стабильной резервной валютой. Это вызвало массовый перевод долларовых активов в другие валюты, такие как японская иена, недвижимость и золото.

- Проблемы во внешней политике РФ: разногласия с Европой по деятельности совместных энергетических компаний и неоднозначная реакция на августовский грузино-осетинский конфликт. Итог – отток иностранного капитала и падение объемов экспорта газа и нефти.

Снижение котировок акций российских компаний началось в мае, но точкой отсчета кризиса 2008 года принято считать 16 сентября, когда произошел обвал котировок и индексов РТС и ММВБ, как реакция на события 15 сентября в США. Торги были приостановлены, и, несмотря на рост акций и индексов в последующие дни, рынок перешел в состояние полной неопределенности.

Начались банкротства банков и последующие за ними массовые увольнения. Ряд банков был выкуплен госструктурами, такими как «РЖД» и «Газпром», но проблемы в банковской сфере вынудили Центробанк покрыть убытки банков за счет золотовалютных запасов на общую сумму около $100 млрд.

Антикризисные меры

Первые антикризисные меры были озвучены правительством РФ в сентябре-октябре 2008 года и включали два направления:

1. Укрепление финансовой системы:

- сдерживание падения курса рубля, что стоило бюджету четверти золотовалютных запасов;

- погашение внешних долгов и рекапитализация системных банков. Расходы превысили 3% ВВП, но, по оценке Всемирного банка, именно это позволило удержать банковскую систему в стабильном состоянии в условиях крайнего дефицита ликвидности, предотвратить панику среди вкладчиков и возобновить консолидацию банковского сектора.

2. Финансовая поддержка крупных предприятий

В первую очередь системообразующих и ключевых для страны: «Газпром», «Роснефть», «РЖД» и других. Всего помощь была оказана 295 компаниям.

Итоги

Кризисный 2008 год РФ завершила с падением ВВП на 10,3%, что стало самым большим за предшествующие десять лет. Но уже по итогам 2009 российский фондовый рынок показал рекордный рост и практически отыграл предыдущее падение. В целом потери оказались значительно ниже прогнозируемых и, по мнению зарубежных экспертов, в первую очередь благодаря своевременным антикризисным мерам.

http://academyfx.ru/article/blogi/1000-analiz-tekushchej-situatsii-na-osnovanii-krizisa-2008-goda

http://moneymakerfactory.ru/spravochnik/krizis-2008/