Ключевым фактором успеха тех, кто достиг своих финансовых целей, оказывался не выбор самых эффективных или самых доходных инструментов, а самодисциплина и автоматизация процесса инвестирования.

Но это на Западе.

В России нет системы, позволяющей автоматически распределять деньги розничного инвестора в выбранный им набор ценных бумаг. Тем не менее один инструмент позволяет автоматизировать процесс накопления сбережений — это классические паевые фонды.

В них можно настроить регулярные платежи со своего банковского счета и таким образом получить желаемый результат — средства будут автоматически распределяться между выбранным набором ценных бумаг. Очевидным минусом такого способа инвестирования являются комиссии, которые взимают фонды за управление активами. В некоторых случаях они откровенно запредельные, но при этом есть и достаточно большой выбор фондов с приемлемыми комиссиями. Давайте попробуем провести эксперимент и посмотреть, насколько в принципе возможно сформировать полноценный инвестиционный портфель из российских паевых фондов и сколько за это придется заплатить.

Я исходил из того, что в широко диверсифицированном портфеле должны быть акции компаний развитых и развивающихся стран, включая Россию, а также облигации, номинированные в валюте. Безусловно, к этому минимальному набору во многих случаях имеет смысл добавлять и другие активы, например золото, инструменты альтернативного и денежного рынков, но в целях данного эксперимента я их рассматривать не буду. В конце концов они являются желательным, но не обязательным элементом портфеля розничного инвестора.

По данным портала Investfunds.ru, на сегодняшний день в России зарегистрировано 98 открытых паевых фондов, которые в той или иной форме инвестируют деньги в рынки акций. Из них 62 фонда вкладывают средства исключительно в российские акции, оставшиеся 36 — в зарубежные акции. Негусто, но лучше, чем ничего.

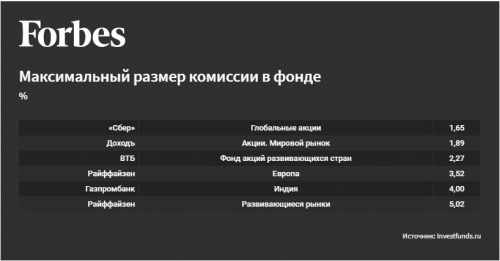

Однако если из этого перечня убрать фонды, которые инвестируют все или почти все средства в рынок акций США, а также в отраслевые стратегии, такие как, например, IT-компании, биотехнологии или нефтяные компании, то в списке останется всего шесть фондов.

Если не рассматривать предложения, где совокупная максимальная комиссия по фонду превышает 3% в год, то шорт-лист сократится всего до трех участников. Один из них — «ВТБ — Фонд акций развивающихся стран» — не размещает средства в развитые рынки, поэтому не совсем подходит для наших целей. Но оставшиеся два — «Сбер — Глобальные акции» и «Доходъ — Акции. Мировой рынок» — полностью удовлетворяют требованиям об относительно низких годовых комиссиях и широкой диверсификации по странам и отраслям экономики. К моему большому сожалению, рассчитать средние доходности в этих двух фондах на сегодняшний день нельзя. Дело в том, что каждый из них был некоторое время назад преобразован из фондов, инвестирующих в другие виды активов.

Так, «Сбер — Глобальные акции» специализировался ранее на инвестициях в американские акции, а «Доходъ — Акции. Мировой рынок» — в российские облигации и инструменты денежного рынка.

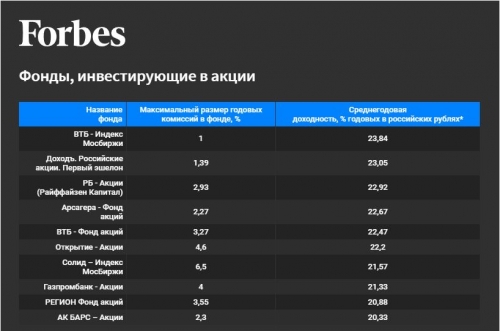

В части фондов, инвестирующих деньги в российский рынок акций, выбор очень широк. Что неудивительно, ведь в этом направлении у всех управляющих компаний накоплена максимальная экспертиза. Пайщикам доступны 62 разных фонда, однако если из этого перечня убрать те, что размещают средства в отдельные секторы экономики или по какому-то отдельному признаку, скажем, только в акции с высокими дивидендами, то список сократится до 39 ПИФ.

Если отсортировать фонды, где совокупная максимальная годовая комиссия превышает нескромные 5%, то в выборке останется лишь 21 фонд.

Для каждого из них я рассчитал среднегодовую доходность за последние три года, то есть вычислил значения доходностей, на которые в среднем могли рассчитывать пайщики при инвестициях на один год. Данный расчет не включает в себя комиссий за приобретение и погашение паев, которые в некоторых случаях взимаются управляющими компаниями.

Десятка фондов-лидеров представлена в таблице выше.

В перечень самых доходных фондов не попал один из участников, тем не менее заслуживающий, на мой взгляд, внимания. Это фонд акций под названием «Харизматичные идеи» от управляющей компании «Арикапитал». Он начал работу только в декабре 2018-го, и поэтому у него не было необходимого срока работы для сравнения с другими фондами.

Скажу честно, что, увидев впервые это самоуверенное название, я с некоторым сарказмом захотел посмотреть, что же за идеи кроются за ним. И увиденное меня не разочаровало. С момента своего запуска до середины августа 2021 года «Харизматичные идеи» показывают среднегодовую доходность в размере 36,84% годовых. Для сравнения: следующий лучший фонд на этом же временном промежутке — «ВТБ — Индекс Мосбиржи» — показал доходность в размере 21,44%.

Сегодня сложно прогнозировать, насколько длительной будет эта заявка УК «Арикапитал» на лидерство и как поведет себя фонд в периоды серьезных коррекций, но будет замечательно, если у них все получится. Наш рынок точно заслуживает появления новых звезд, повышенного внимания прессы и новых инвесторов.

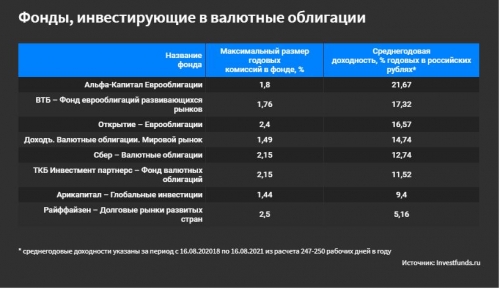

Третья составная часть инвестиционного портфеля — валютные облигации, и она также, на первый взгляд, широко представлена на российском рынке. Всего в России 31 такой фонд, но если убрать из списка те, что взимают с пайщиков комиссии более 2,5% в год, то их число сократится до 19.

Проблема в том, что подавляющее большинство из этих 19 фондов размещает деньги преимущественно в валютные облигации российских компаний и не обладает какой-либо существенной страновой диверсификацией. Облигации изначально используются в портфелях как защитный и консервативный инструмент, но можно ли назвать таковым облигации лишь российских эмитентов, большой вопрос.

Если же рассматривать фонды, которые вкладывают деньги также и в валютные займы зарубежных заемщиков, то таких всего восемь. Они приблизительно сопоставимы между собой по размеру максимальных комиссий, но в динамике роста разница между ними очень заметна.

Как видите, из существующих в России паевых фондов вполне можно составлять долгосрочные широко диверсифицированные портфели с умеренной комиссионной нагрузкой и более чем привлекательной доходностью. Хоть выбор, откровенно говоря, и не самый широкий. Но главное, можно автоматизировать процесс формирования капитала, решая таким образом ключевую задачу: не испытывать регулярно свою силу воли и не поддаваться соблазну потратить деньги на текущие нужды.

Правда, для этого, возможно, придется работать с несколькими управляющими компаниями, что затруднит возможность видеть свой портфель целиком в формате единого отчета и наблюдать за его приростом.

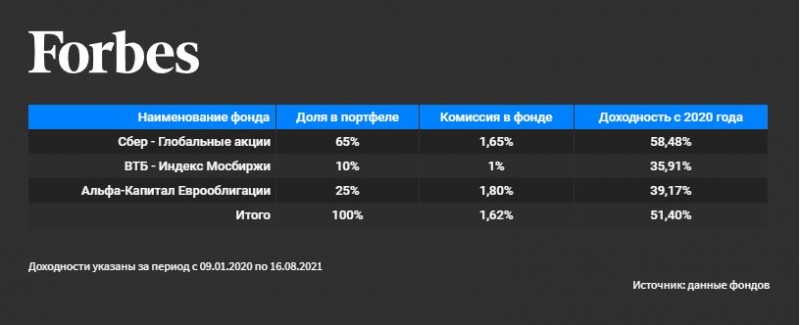

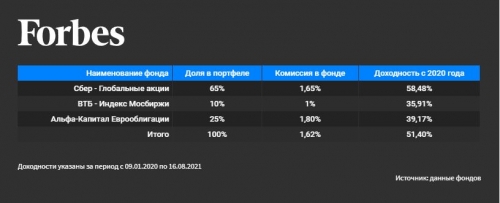

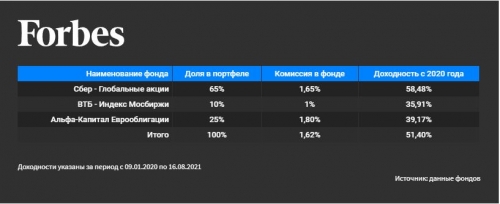

Портфель из фондов

Большинству частных инвесторов, размещающих деньги на длительный срок, имеет смысл определить оптимальную для себя долю рисковых активов в портфеле и в дальнейшем постепенно сокращать ее таким образом, чтобы к окончанию периода инвестиций их портфель уже преимущественно состоял из облигаций. Начальная же его композиция может выглядеть, например, следующим образом:

Максимальная просадка такого портфеля приходилась на 16 марта 2020 года и составила 6,44%, притом что фонд «ВТБ — Индекс Мосбиржи» в этот день с января 2020 года демонстрировал убыток в 27,56%. С учетом того, что средняя комиссия в доступных в России ETF и биржевых фондах колеблется в диапазоне 0,8-1%, дополнительная плата за инвестиции через ПИФ составит около 0,8% в год, но при этом полностью избавит инвестора от необходимости анализа рынка и регулярной ручной покупки активов. В дополнение к этому она даст показатели доходности, недостижимые многими частными инвесторами при самостоятельной торговле.