Бюджетные и внебюджетные фонды: понятие, виды и использование

Фондам, как и любым другим явлениям природы и общества, присущи определенные признаки, по которым их можно классифицировать.

К таким признакам, характеризующим фонды, можно отнести следующие:

- иерархию или уровень власти;

- принадлежность фонда;

- источник формирования средств фонда;

- сферу использования средств фонда;

- период функционирования (действия) фонда.

По признаку принадлежности к уровню власти фонды бывают федеральные и территориальные внебюджетные и бюджетные фонды.

По источникам формирования средств подразделяют на фонды, формируемые непосредственно за счет налоговых и неналоговых поступлений, и фонды, формируемые из средств бюджета.

По сферам или целям использования средств фонды подразделяют на фонды, обеспечивающие социальную сферу, сферу экономики, науки, культуры, обороны, экологии и т. д.

В свою очередь, группу экономических фондов можно подразделить на инвестиционные, валютные, дорожные и другие, а специальные фонды — на фонды социального страхования, пенсионного обеспечения, социальной поддержки населения и т. д.

По отрасли сферы использования средств подразделяют на межотраслевые и отраслевые.

В зависимости от предполагаемого периода функционирования (действия), с учетом реализации конкретных мероприятий, существуют бессрочные, долгосрочные и краткосрочные.

К бессрочным фондам относят пенсионный, экологический и другие фонды, долгосрочным — фонд регионального развития, краткосрочным — фонд помощи беженцам и т. д.

По охвату проблем можно подразделить на фонды общего и конкретного характера. К фондам общего характера, например, можно отнести фонд регионального развития, а к фондам конкретного назначения — фонд развития автомагистралей в масштабе государства или субъекта РФ.

Учитывая вышеизложенное все фонды федерального уровня можно свести в четыре основные группы:

- государственные внебюджетные;

- целевые бюджетные;

- специальные бюджетные;

- отраслевые внебюджетные.

Понятие и значение

Бюджетные фонды – это разновидность финансовых фондов, создаваемых в строгом соответствии с отечественными юридическими нормами. Они выглядят как специально выделенные в системе бюджета деньги, которые расходуются и контролируются властными государственными структурами. Как правило, данные финансы скапливаются для последующего финансирования ключевых видов хозяйственной деятельности страны.

Все бюджетные фонды в России подчиняются положениям действующего бюджетного законодательства. Кроме того, данные структуры, независимо от их вида, не должны нарушать и иные правовые нормы. Как правило, закладываются исполнительной властью на федеральном уровне, в границах закона об общегосударственном бюджете на предстоящий финансовый год. Причем допускается формирование бюджетных фондов не только в центре, но и в субъектах РФ, и даже в муниципалитете.

Пополняются посредством поступления денег из казны, особых фискальных взносов с физических и юридических лиц, целевых государственных кредитов, казначейских ценных бумаг (векселей) и др.

Играют немаловажную роль. В частности, бюджетные фонды – это денежная основа реализации задач и социальных обязательств государства.

Виды целевых бюджетных фондов:

-

- государственные, созданные решением представительных органов РФ или представительных органов субъектов РФ;

- муниципальные, созданные представительным органом местного самоуправления.

Характерные черты целевого бюджетного фонда:

-

- узкая целевая направленность;

- образуется за счет доходов целевого назначения;

- доходы, поступающие в фонд, связаны с конкретными направлениями расходования;

- поступление средств и их расходование происходит каждый год в течение всего периода существования фонда;

- привязка длительности функционирования к продолжительности достижения той цели, ради которой создан.

Все целевые бюджетные фонды были ликвидированы Федеральным законом от 26 апреля 2007 г. N 63-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ».

Однако в теории бюджетного права они имеют место быть. Характерными чертами целевого фонда обладают:

- инвестиционные фонды субъектов Российской Федерации (региональные инвестиционные фонды);

- дорожные фонды (Федеральный, субъектов РФ и муниципальные — ст. 179.4 БК РФ).

Согласно ст. 179.2 БК РФ, инвестиционный фонд — часть средств бюджета, подлежащая использованию в целях реализации инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства.

Дорожный фонд— часть средств бюджета, подлежащая использованию в целях финансового обеспечения дорожной деятельности в отношении автомобильных дорог общего пользования, а также капитального ремонта и ремонта дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов населенных пунктов.

Указанные фонды не является ни «подушкой безопасности» для экономики, каким был Стабилизационный фонд РФ, ни механизмом координации расходов на выполнение функций государства. У инвестиционного фонда есть своя цель — стимулировать реализацию крупных инфраструктурных и инновационных проектов, и достигается она не путем получения льгот или преференций, а с помощью механизмов частно-государственного партнерства, когда власть и бизнес совместно вкладывают средства в наиболее значимые и дорогостоящие проекты, вместе несут риски и владеют создаваемыми объектами.

Внебюджетные фонды

Представляют собой систему аккумуляции и перераспределения денежных ресурсов, которая имеет свои источники формирования и целевое направление использования.

Могут быть региональными, муниципальными, территориальными подразделениями региональных фондов. Их разновидностями могут быть фонды финансовой поддержки одаренной молодежи, фонды развития территорий, валютные фонды, фонды поддержки малого и среднего бизнеса и т.п.

Источниками формирования могут быть целевые поступления от налогов и сборов, средства бюджета, добровольные пожертвования или взносы физических и юридических лиц, прибыли от предпринимательской деятельности самого фонда, займов, полученных фондом, других поступлений.

Помогают обеспечить дополнительными средствами приоритетные отрасли экономики и позволяют расширить социальные услуги для населения. Эти фонды всех уровней способствуют улучшению социальной защиты населения, развитию социальной инфраструктуры.

Экономическая сущность, необходимость, источники, структура

Внебюджетные фонды — это самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица.

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

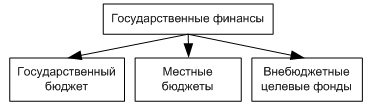

Внебюджетные целевые фонды независимы в правовом и экономическом отношении от госбюджета . Денежные средства внебюджетных фондов не включаются в общую сумму доходов и расходов бюджета государства. Вместе с тем средства внебюджетных фондов принадлежат государству, которое и осуществляет общую регламентацию их деятельности (рис. 35).

Все внебюджетные фонды функционируют автономно от бюджета.

Рис. 35. Место внебюджетных целевых фондов в структуре госфинансов

Необходимость возникновения была вызвана рядом общеэкономических и финансово-организационных причин. Основная экономическая причина — необходимость расширить источники финансирования государством социально-экономических нужд. Другими словами, внебюджетные фонды призваны охватить существенно важные направления общеэкономического развития страны, ее социальной сферы.

Органы государства определяют целевое назначение фонда и направление использования средств.

По функциональному назначению внебюджетные фонды делятся на общегосударственные, т. е. образованные для решения важных общеэкономических проблем, имеющих программный характер (дорожное строительство и дорожное хозяйство; борьба с преступностью; экология; развитие таможенной системы; воспроизводство минерально-сырьевой базы и т. п.) и целевые, которые создаются для финансирования социальных нужд, образования, науки, медицины, снижения безработицы.

Средства всех внебюджетных фондов находятся на специальных счетах. Все внебюджетные фонды подразделяются на общегосударственные, федеральные и местные. Финансирование из фондов выполняется по строго целевому признаку. Причем, социальные потребности гораздо шире финансируются из внебюджетных фондов, чем из соответствующих целевых бюджетных фондов.

Несмотря на автономность финансирования всех внебюджетных фондов, очевидна их взаимосвязь и взаимозависимость с бюджетом. Во-первых, взносы во все внебюджетные фонды носят обязательный характер и объективно соотносятся и взаимодействуют с налоговой системой. Во-вторых, будучи обязательными к уплате, взносы во внебюджетные фонды включаются в себестоимость производимой продукции. В-третьих, законодательные изменения по увеличению социальных выплат неизбежно ведут к дополнительной нагрузке на бюджет, способствуют появлению бюджетного дефицита.

Классификация

Внебюджетные фонды представляют собой финансовые ресурсы, не включаемые в бюджеты различных уровней. Они имеют целевое назначение и находятся в распоряжении органов государственной власти или муниципальных образований. Эти фонды являются формой мобилизации денежных средств для решения конкретных экономических и социальных задач.

В финансовой системе России внебюджетные фонды получили большое значение в 90-е гг., в начале экономических реформ. Кризисные явления в экономике вызвали нехватку финансовых ресурсов для решения самых неотложных проблем. Предполагалось, что за счет создания внебюджетных фондов можно будет обеспечить необходимые расходы самостоятельными источниками финансирования.

По своему функциональному назначению можно выделить социальные и общеэкономические внебюджетные фонды.

Внебюджетные социальные фонды государства

По значению и размерам к основным социальным внебюджетным фондам относятся:

- Пенсионный фонд;

- Федеральный фонд обязательного медицинского страхования;

- Фонд социального страхования.

Ранее в этот список входил и Государственный фонд занятости населения РФ, функции которого сейчас выполняет Федеральная служба по труду и занятости РФ.

Пенсионный фонд Российской Федерации (ПФР). Пенсионный фонд РФ можно считать не только одним из самых важных институтов в социальной сфере, но и высшей финансовой федеральной системой в области социального государственного обеспечения населения. Он был официально основан Постановлением Верховного Совета в 1990-м году 22 декабря. Стоит подчеркнуть, что Пенсионный фонд РФ является внебюджетной системой накопления финансов, и средства фонда не подлежат перенаправлению в общий бюджет России. При этом деньги, находящиеся в бюджете, могут использоваться для различных социальных выплат гражданам государства.

Данная государственная организация является независимой и имеет кредитно-финансовую направленность деятельности. Она выполняет функции по сбору и накоплению с работающего населения государства страховых взносов, с целью осуществления пенсионных государственных выплат, а также других социальных выплат для населения страны.

Бюджет Пенсионного фонда РФ пополняется на основании страховых отчислений, поступающих от частных предпринимателей и от населения страны, трудоустроенного официально.

В структуру Пенсионного фонда РФ входит 84 отделения ПФР. В качестве высшего органа выступает Правление Пенсионного фонда РФ, за деятельность которого несет ответственность Исполнительная дирекция Пенсионного фонда России.

В мае 2019 года государство объявило о своих планах по подготовке к тому, чтобы придать Пенсионному фонду РФ статус публично-правовой компании. Данные действия позволят осуществить переход управления на государство, работодателей и представителей профсоюзов. После такой реорганизации Пенсионный фонд России сможет претендовать на получение дополнительной прибыли за счет поступивших инвестиций.

Федеральный фонд обязательного медицинского страхования (ФФОМС). Данный внебюджетный фонд также является государственным. Он создан с целью финансового обеспечения обслуживания граждан Российской Федерации в области медицины. Создание организации пришлось на 1993 год, а именно на 24 февраля, после того, как было вынесено Постановление Верховного Совета № 4543-I.

Регулирование функционирования фонда предусмотрено положениями Бюджетного кодекса РФ, федерального закона “Об обязательном медицинском страховании граждан в Российской Федерации”, а также законодательных и нормативных актов.

К основным функциям фонда можно отнести следующие: выровнять условия работы территориально расположенных фондов медицинского страхования в области финансирования различных программ; обеспечить в рамках медицинского обязательного страхования финансирование программ, преследующих конкретные цели; осуществить контроль за использованием финансов обязательного страхования в медицинской сфере только в соответствии с поставленными целями.

Фонд социального страхования (ФСС). Данная организация является кредитно-финансовым, специализированным учреждением, имеющим в качестве назначения управление денежными средствами в области социального страхования. Фонд носит государственный характер.

К главным задачам Фонда социального страхования относятся следующие:

- обеспечить для граждан предоставление пособий на реабилитацию, лечение, оздоровление за счет государства;

- участвовать в процессе создания и дальнейшей реализации программ государства по охране здоровья граждан страны;

- осуществлять обеспечивающие устойчивость Фонда социального страхования в области финансов меры;

- организовывать работу по повышению квалификации и подготовке специалистов;

- сотрудничать с другими фондами.

Задачи государственных внебюджетных фондов

Государственные внебюджетные фонды должны:

- служить материальной основой государственного обязательного социального страхования;

- являться одним из основных источников финансирования социальных гарантий, закрепленных Конституцией РФ;

- функционировать как самостоятельные финансово-кредитные учреждения, т.е. обеспечивать эффективность процесса формирования и использования фондов денежных средств.

Цели функционирования государственных внебюджетных фондов:

- социальное обеспечение по возрасту;

- социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

- социальное обеспечение в случае безработицы;

- охрана здоровья и получение бесплатной медицинской помощи.

Доходы социальных внебюджетных фондов

Доходы социальных внебюджетных фондов формируются за счет:

- обязательных платежей, установленных законодательством РФ;

- добровольных взносов физических и юридических лиц;

- других доходов, предусмотренных законодательством.

Сбор и контроль за поступлением доходов социальных внебюджетных фондов осуществляет Министерство по налогам и сборам.

Основным источником доходов социальных внебюджетных фондов является единый социальный налог (ЕСН) (страховой взнос). Его плательщиками выступают организации-работодатели всех форм собственности, а налогооблагаемой базой являются все выплаты, начисленные работодателем в пользу работника по всем основаниям. Налог взимается по регрессивной ставке. Законодательство предусматривает некоторые льготы по уплате ЕСН.

В составе социальных внебюджетных фондов выделяют еще экономические, к которым относятся сейчас территориальные дорожные, экологические и другие фонды. Они могут формироваться за счет региональных налогов и сборов, доходов от штрафов и лотерей, территориальных займов, имеют экономическую направленность.

Существуют также социальные внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства.

Правовые основы деятельности государственных внебюджетных фондов

Осуществляют свою финансовую деятельность на основе бюджета, утверждаемого для каждого фонда.

Денежные средства государственных внебюджетных фондов предназначены исключительно для целевого расходования на мероприятия, определенные законодательством Федерации или ее субъекта. Материальное содержание расходов внебюджетных фондов определяется бюджетом внебюджетного фонда. Использование внебюджетных денежных средств на цели, не указанные в расходных статьях его бюджета, образует состав бюджетного правонарушения и влечет за собой применение мер государственного принуждения.

Государственные отраслевые (ведомственные) денежные фонды — фонды министерств и других органов управления федерального и регионального уровней, образованные на основании актов исполнительных органов государственной власти, в целях финансового обеспечения деятельности указанных министерств (ведомств).

Особенности:

- создание на основе решения министерств и ведомств по согласованию с входящими в их систему предприятиями, учреждениями и организациями, в соответствии с законодательством РФ;

- использование для их формирования добровольных отчислении, осуществляемых на договорной основе с учреждениями и организациями, находящимися в ведении министерств и ведомств (бюджетные ассигнования не являются источниками образования данных фондов — в этом и заключается отличие отраслевых фондов от фондов Правительства РФ и правительств (администраций) субъектов РФ, формируемых в составе бюджета);

- использование финансовых ресурсов фондов в качестве дополнительного источника финансирования мероприятий внутриотраслевого характера;

- постоянный (долгосрочный), как правило, характер функционирования.

К основным отраслевым фондам могут относиться Централизованный фонд социального и материального развития Министерства иностранных дел, фонды федеральных органов исполнительной власти для финансирования научных исследований и экспериментальных разработок и др. Наряду с отраслевыми (ведомственными) фондами могут быть созданы межотраслевые (межведомственные) фонды.

Эволюция бюджетных и внебюджетных фондов

Если рассматривать в историческом аспекте процесс формирования фондов, то мы увидим, что изначально возникали внебюджетные фонды. Их количество варьировало. С развитием и укреплением централизованных государств, происходило объединение определенных финансовых объединений и формирование единого бюджета.

В настоящее время вновь возродилась необходимость во внебюджетных фондах. Причина заключается в децентрализации власти, повышение роли местного самоуправления. Поэтому, все внебюджетные фонды, действуя в рамках нынешнего законодательства, решают важные экономические проблемы общегосударственного и регионального уровней.

Фонды Российской Федерации

В настоящее время на территории Российской Федерации действуют как бюджетные, так и внебюджетные фонды разных уровней (общефедеральные, региональные, муниципальные, отдельных предприятий, благотворительные). Они подчиняются российскому законодательству и способствуют развитию как отдельных регионов и отраслей. Так и всего государства в целом.

Бюджетные инвестиции

Бюджетные инвестиции в объекты государственной и муниципальной собственности. Возможности и условия предоставления бюджетных инвестиций. Инвестиционный фонд Российской Федерации и осуществляемые им проекты (общегосударственные, региональные), их отбор.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 23.11.2010 |

| Размер файла | 29,9 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Понятие и порядок предоставления бюджетных инвестиций

1.1. Бюджетные инвестиции в объекты государственной и муниципальной собственности

1.2. Бюджетные инвестиции юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями

1.3. Порядок предоставления бюджетных инвестиций

2. Инвестиционный фонд Российской Федерации и осуществляемые им проекты

Список использованной литературы

В условиях текущей стагнации экономики очень большая роль отводится государственной поддержке экономики, так как условия предоставления кредитов очень жесткие, а процентные ставки достаточно высокие, а другие источники привлечения средств найти очень сложно.

В России практически все отрасли промышленности находятся в упадке: заводы снабжены устаревшим оборудованием, которому около 60-70 лет; транспортная ситуация в стране также очень сложна, некоторые населенные пункты вообще не имеют связи с областными центрами; нефтедобыча, которая является основным источником доходов государства в очень слабом состоянии, так как поиски новых месторождений не ведутся, а старые практически исчерпаны.

Вдобавок ко всему этому, в экономику России весьма сложно привлечь средства частных инвесторов. Российские инвесторы в основном ориентированы на краткосрочную перспективу, а стратегически важные проекты всегда долгосрочные, и более того, требуют значительных вложений, на уровне в несколько десяток, а то и сотен миллиардов рублей.

Иностранные инвесторы также неохотно вкладывают деньги в российские инвестиционные проекты, поскольку опасаются криминала и коррупции, наслышаны о бюрократизме и сложности российского законодательства.

В виду всех этих условий единственной реальной возможностью поддержать экономическое развитие Российской Федерации являются только государственные инвестиции. Поэтому тема данного реферата является очень актуальной. Целью работы является рассмотрение возможности и условий предоставления бюджетных инвестиций.

1. Понятие и порядок предоставления бюджетных инвестиций

Бюджетные инвестиции — одна из форм предоставления юридическим лицам бюджетных средств, вкладываемых в основной и оборотный капитал, с целью получения доходов и развития стратегических отраслей экономики.

Бюджетные инвестиции выделяются на безвозвратной основе в отличие от бюджетных кредитов, предоставляемых на принципах возвратности. Бюджетные инвестиции относятся к капитальным расходам, финансируются из бюджета при наличии решения исполнительных органов государственной власти и местного самоуправления и при условии их включения в целевую программу. Выделение бюджетных инвестиций сопровождается оформлением права собственности органов государственной власти или местного самоуправления на часть уставного (складочного) капитала или другого имущества юридического лица, которому предоставляются инвестиции.

1.1 Бюджетные инвестиции в объекты государственной и муниципальной собственности

Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации, государственной собственности субъектов Российской Федерации и муниципальной собственности в форме капитальных вложений в основные средства государственных (муниципальных) учреждений и государственных (муниципальных) унитарных предприятий предусматриваются в соответствии с долгосрочными целевыми программами, а также нормативными правовыми актами соответственно Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации либо в установленном указанными органами порядке решениями главных распорядителей бюджетных средств соответствующих бюджетов.

Решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации в форме капитальных вложений в основные средства федеральных государственных учреждений сметной стоимостью более 1,5 миллиарда рублей и в объекты капитального строительства федеральных государственных унитарных предприятий независимо от их сметной стоимости, не включенные в долгосрочные целевые программы, принимаются Правительством Российской Федерации.

Решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации сметной стоимостью менее 1,5 миллиарда рублей, не включенные в долгосрочные целевые программы, принимаются главным распорядителем средств федерального бюджета (субъектом бюджетного планирования) в порядке, определяемом Правительством Российской Федерации.

Решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности субъектов Российской Федерации и муниципальной собственности принимаются соответственно высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Порядок отражения бюджетных ассигнований на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности субъекта Российской Федерации и объекты муниципальной собственности в законе (решении) о бюджете и (или) в сводной бюджетной росписи устанавливается соответственно законом субъекта Российской Федерации или муниципальным правовым актом муниципального образования.

Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности субъектов Российской Федерации и объекты капитального строительства муниципальной собственности в соответствии с инвестиционными проектами, софинансирование которых осуществляется за счет межбюджетных субсидий, подлежат утверждению соответственно законом субъекта Российской Федерации о бюджете субъекта Российской Федерации, решением представительного органа местного самоуправления о местном бюджете в составе ведомственной структуры расходов раздельно по каждому инвестиционному проекту и соответствующему ему виду расходов.

Предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве хозяйственного ведения, влечет соответствующие увеличения уставного фонда государственного (муниципального) унитарного предприятия в порядке, установленном законодательством о государственных (муниципальных) унитарных предприятиях.

Предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве оперативного управления, влечет соответствующее увеличение основных средств государственного (муниципального) унитарного предприятия.

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности в форме капитальных вложений в основные средства могут осуществляться в соответствии с концессионными соглашениями.

Осуществление бюджетных инвестиций из федерального бюджета, бюджета субъекта Российской Федерации, местного бюджета в объекты капитального строительства государственной и муниципальной собственности, которые не относятся (не могут быть отнесены) соответственно к государственной собственности Российской Федерации, государственной собственности субъекта Российской Федерации, муниципальной собственности, не допускается.

Федеральным законом о федеральном бюджете может предусматриваться предоставление субсидий бюджетам субъектов Российской Федерации на софинансирование объектов капитального строительства государственной собственности субъектов Российской Федерации, бюджетные инвестиции в которые осуществляются из бюджетов субъектов Российской Федерации, или на предоставление соответствующих субсидий из бюджетов субъектов Российской Федерации на софинансирование объектов капитального строительства муниципальной собственности, бюджетные инвестиции в которые осуществляются из местных бюджетов.

Законом о бюджете субъекта Российской Федерации может быть предусмотрено предоставление субсидий местным бюджетам на софинансирование объектов капитального строительства муниципальной собственности, бюджетные инвестиции в которые осуществляются из местных бюджетов.

Предоставление указанных субсидий бюджетам субъектов Российской Федерации (местным бюджетам) осуществляется в соответствии со статьей 179 Бюджетного Кодекса РФ, с нормативными правовыми актами Правительства Российской Федерации и решениями Президента Российской Федерации, а также за счет бюджетных ассигнований Инвестиционного фонда Российской Федерации в соответствии со статьей 179.2 Бюджетного Кодекса РФ.

1.2 Бюджетные инвестиции юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц, которое оформляется участием Российской Федерации, субъектов Российской Федерации и муниципальных образований в уставных (складочных) капиталах таких юридических лиц в соответствии с гражданским законодательством Российской Федерации. Оформление доли Российской Федерации, субъекта Российской Федерации, муниципального образования в уставном (складочном) капитале, принадлежащей Российской Федерации, субъекту Российской Федерации, муниципальному образованию, осуществляется в порядке и по ценам, которые определяются в соответствии с законодательством Российской Федерации.

Бюджетные инвестиции, планируемые к предоставлению юридическим лицам, указанным в пункте 1 настоящей статьи, утверждаются законом (решением) о бюджете путем включения в закон (решение) о бюджете текстовой статьи с указанием юридического лица, объема и цели выделенных бюджетных ассигнований. (Включение в проект бюджета бюджетных инвестиций из федерального бюджета и бюджетов субъектов Российской Федерации юридическим лицам, не являющимся государственными учреждениями и государственными унитарными предприятиями, по решениям, принимаемым соответственно Правительством Российской Федерации и высшими исполнительными органами государственной власти субъектов Российской Федерации при реализации дополнительных мер по поддержке отраслей экономики Российской Федерации в случаях, установленных федеральными законами или законами субъектов Российской Федерации приостановлено до 1 января 2011 года Федеральным законом от 17.12.2009 N 314-ФЗ. [4]. А также в части предоставления бюджетных инвестиций из федерального бюджета путем проведения операций мены государственных ценных бумаг Российской Федерации на привилегированные акции банков в порядке, установленном Федеральным законом от 18.07.2009 N 181-ФЗ, не применяются со дня вступления в силу Федерального закона от 18.07.2009 N 181-ФЗ до 1 января 2011 года (пункт 3 статьи 11 Федерального закона от 18.07.2009 N 181-ФЗ). [5])

Договор между Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации или уполномоченными ими федеральными органами исполнительной власти, исполнительными органами государственной власти субъекта Российской Федерации, а также местной администрацией муниципального образования и юридическим лицом, которому предоставляются инвестиции, об участии соответственно Российской Федерации, субъекта Российской Федерации или муниципального образования в собственности субъекта инвестиций оформляется в течение трех месяцев после дня вступления в силу закона (решения) о бюджете.

Отсутствие оформленных в установленном порядке договоров служит основанием для непредоставления бюджетных инвестиций. [2]

1.3 Порядок предоставления бюджетных инвестиций

Порядок принятия решений об осуществлении государственных капитальных вложений:

1. Решения об осуществлении государственных капитальных вложений принимаются органами государственной власти в соответствии с законодательством Российской Федерации.

2. Расходы на финансирование государственных капитальных вложений предусматриваются:

· в федеральном бюджете — при условии, что эти расходы являются частью расходов на реализацию соответствующих федеральных целевых программ, а также на основании предложений Президента Российской Федерации либо Правительства Российской Федерации;

· в бюджетах субъектов Российской Федерации — при условии, что эти расходы являются частью расходов на реализацию соответствующих региональных целевых программ, а также на основании предложений органов исполнительной власти субъектов Российской Федерации.

3. Разработка, рассмотрение и утверждение инвестиционных проектов, финансируемых за счет средств федерального бюджета, производятся в соответствии с законодательством Российской Федерации в порядке, предусмотренном для федеральных целевых программ. Перечни инвестиционных проектов, финансируемых за счет средств федерального бюджета, образуют федеральные инвестиционные программы.

4. Порядок финансирования инвестиционных проектов за счет средств федерального бюджета определяется Правительством Российской Федерации, а порядок финансирования инвестиционных проектов за счет средств бюджетов субъектов Российской Федерации — органами исполнительной власти соответствующих субъектов Российской Федерации. Перечни инвестиционных проектов, финансируемых за счет средств бюджетов субъектов Российской Федерации, образуют региональные инвестиционные программы.

5. Решения об использовании средств федерального бюджета для финансирования инвестиционных проектов и (или) инвестиционных программ, осуществляемых Российской Федерацией совместно с иностранными государствами, принимаются после заключения Российской Федерацией соответствующих межгосударственных соглашений.

6. Размещение заказов на подрядные строительные работы для государственных нужд за счет средств федерального бюджета и средств бюджетов субъектов Российской Федерации при реализации соответствующих инвестиционных проектов производится государственными заказчиками в порядке, предусмотренном законодательством Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд.

7. Контроль за целевым и эффективным использованием средств федерального бюджета, направляемых на капитальные вложения, в соответствии с законодательством Российской Федерации осуществляют Счетная палата Российской Федерации, а также уполномоченные на то федеральные органы исполнительной власти. Контроль за целевым и эффективным использованием средств бюджетов субъектов Российской Федерации осуществляют уполномоченные на то соответствующими субъектами Российской Федерации органы.

Проверка эффективности инвестиционных проектов, финансируемых полностью или частично за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, и достоверности их сметной стоимости

1. Инвестиционные проекты, финансирование которых планируется осуществлять полностью или частично за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, подлежат проверке на предмет эффективности использования направляемых на капитальные вложения средств соответствующих бюджетов в случаях и в порядке, которые установлены соответственно нормативными правовыми актами Правительства Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, муниципальными правовыми актами.

2. Проверка инвестиционных проектов, финансирование которых планируется осуществлять полностью или частично за счет средств федерального бюджета, на предмет эффективности использования направляемых на капитальные вложения средств федерального бюджета проводится федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере инвестиционной деятельности.

3. Сметная стоимость инвестиционных проектов, финансирование которых планируется осуществлять полностью или частично за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, подлежит проверке на предмет достоверности использования направляемых на капитальные вложения средств соответствующих бюджетов в порядке, установленном соответственно нормативными правовыми актами Правительства Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, муниципальными правовыми актами. [3]

Правила осуществления в 2010 году бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации в форме капитальных вложений в основные средства федеральных государственных унитарных предприятий

1. Правила определяют порядок осуществления в 2010 году бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации в форме капитальных вложений в основные средства федеральных государственных унитарных предприятий.

2. Оплата денежных обязательств при осуществлении бюджетных инвестиций в объекты, включенные в перечень строек и объектов для федеральных государственных нужд на 2010 год, финансируемых за счет бюджетных ассигнований на осуществление бюджетных инвестиций в объекты капитального строительства, включаемые в федеральную адресную инвестиционную программу и находящиеся в государственной собственности Российской Федерации и в собственности юридических лиц, не являющихся государственными или муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, и закрепленные на праве хозяйственного ведения или в оперативном управлении федеральных государственных унитарных предприятий, а также в строящиеся объекты, не закрепленные за предприятиями, в отношении которых государственными заказчиками или застройщиками — органами государственной власти Российской Федерации или предприятиями (включая казенные предприятия) заключены государственные контракты с исполнителями работ (услуг) на весь период строительства, осуществляется предприятиями в порядке, установленном для получателей средств федерального бюджета, с лицевых счетов, открытых им в установленном порядке в органах Федерального казначейства.

Оплата денежных обязательств при осуществлении бюджетных инвестиций в объекты, в том числе в объекты, строительство которых началось после 1 января 2008 г., может производиться главным распорядителем средств федерального бюджета путем перечисления средств на расчетные счета предприятий, открытые им в кредитных организациях.

3. Государственные заказчики — главные распорядители осуществляют, бюджетные инвестиции при соблюдении следующих условий:

а) внесение в порядке, установленном законодательством Российской Федерации, в заключенные государственные контракты, изменений, предусматривающих замену стороны договора (Российской Федерации на предприятие, в основные средства которого осуществляются бюджетные инвестиции), вида договора подряда (государственного контракта на договор строительного подряда и (или) договор подряда на выполнение проектных и (или) изыскательских работ) и реквизитов счетов, с которых будет осуществляться оплата денежных обязательств;

б) перечисление средств в соответствии со сроками платежей, установленными в договоре подряда, при подтверждении предприятием объема работ (услуг), выполненных (оказанных) подрядчиком во исполнение договора подряда;

в) осуществление контроля за целевым использованием предприятием перечисленных ему бюджетных ассигнований и соблюдением сроков выполнения работ (услуг), предусмотренных договором подряда;

г) принятие решения об увеличении уставного фонда предприятия, образованного на праве хозяйственного ведения, на размер бюджетных инвестиций, осуществленных в 2010 году, в 10-дневный срок после представления предприятием утвержденного годового бухгалтерского отчета за 2010 год.

4. Предприятия, с расчетных счетов которых осуществляется оплата денежных обязательств по договорам подряда:

а) организуют размещение заказов на выполнение изыскательских, проектных и (или) строительных работ в порядке, установленном для размещения заказов на поставку товаров, выполнение работ и оказание услуг для государственных нужд, и заключают соответствующие договоры подряда;

б) организуют проведение изыскательских, проектных и (или) строительных работ на соответствующих объектах;

в) осуществляют контроль за соблюдением сроков выполнения подрядчиком изыскательских, проектных и (или) строительных работ и качеством строительства;

г) представляют главному распорядителю в сроки и по форме, которые установлены главным распорядителем, отчет об использовании бюджетных инвестиций;

д) представляют главному распорядителю в сроки, установленные законодательством Российской Федерации для представления бухгалтерской отчетности, утвержденный годовой бухгалтерский отчет за 2010 год (для предприятий, образованных на праве хозяйственного ведения);

е) возвращают в федеральный бюджет неиспользованный остаток перечисленных средств в случае принятия в установленном порядке решения о прекращении предоставления бюджетных инвестиций;

ж) выполняют по поручению главных распорядителей иные полномочия, связанные с осуществлением бюджетных инвестиций в объекты.

5. В отношении объектов, строительство которых началось после 1 января 2008 г. и которые закреплены на праве хозяйственного ведения или в оперативном управлении предприятий, являющихся застройщиками, органами государственной власти Российской Федерации — государственными заказчиками заключаются на период принятия Правительством Российской Федерации расходных обязательств государственные контракты на выполнение работ (оказание услуг), в которых предусматриваются положения о переходе права заказчика от Российской Федерации к предприятию-застройщику с соответствующим изменением вида договора.

6. В отношении объектов Министерства обороны Российской Федерации, включенных в перечень, функции получателей средств федерального бюджета выполняют финансово-экономические управления военных округов (флотов) и отделы (группы) финансирования капитального строительства этого Министерства.

7. Бухгалтерский учет и отчетность по операциям с бюджетными инвестициями, учитываемыми на лицевых счетах получателей средств федерального бюджета, открытых им в органах Федерального казначейства, осуществляются в порядке, установленном Министерством финансов Российской Федерации для бюджетных учреждений.

Отчетность об использовании бюджетных инвестиций по объектам представляется главными распорядителями в Министерство финансов Российской Федерации ежеквартально по установленной им форме.

8. Главный распорядитель сообщает в письменной форме о ликвидации или реорганизации застройщика и о состоянии объектов незавершенного строительства в Министерство экономического развития Российской Федерации, Федеральное агентство по управлению государственным имуществом и Федеральную службу государственной статистики, а об объектах, включенных в государственный оборонный заказ на очередной финансовый год и плановый период, — также в Военно-промышленную комиссию при Правительстве Российской Федерации.

В случае возбуждения дела о банкротстве в отношении исполнителя работ (услуг), которому был выплачен аванс, государственный заказчик (главный распорядитель) сообщает об этом в Федеральную налоговую службу для ее участия в представлении в деле о банкротстве требований Российской Федерации по денежным обязательствам.

9. При условии заключения государственным заказчиком государственного контракта с генеральным подрядчиком, который привлекает для выполнения работ (оказания услуг) на объекте субподрядную организацию, оплата выполненных субподрядной организацией работ (оказанных услуг) осуществляется генеральным подрядчиком с его расчетного счета, открытого в кредитной организации на основании договора с субподрядной организацией.

10. Государственные заказчики представляют ежемесячно в территориальный орган Федеральной службы государственной статистики по месту их нахождения отчет о ходе выполнения работ (оказания услуг) на объектах по форме, утвержденной этой Службой по согласованию с Министерством экономического развития Российской Федерации и Министерством финансов Российской Федерации.

11. Федеральная служба государственной статистики представляет сводные отчеты о ходе выполнения работ (оказания услуг) на объектах в Министерство финансов Российской Федерации и Министерство экономического развития Российской Федерации, а на объектах, включенных в государственный оборонный заказ на очередной финансовый год и плановый период.[8]

2. Инвестиционный фонд Российской Федерации и осуществляемые им проекты

Инвестиционный фонд Российской Федерации образован в конце 2005 года и в соответствии с Бюджетным Кодексом Российской Федерации представляет собой часть средств федерального бюджета, которая подлежит использованию в целях реализации инвестиционных проектов на принципах государственно-частного партнерства.

Бюджетные ассигнования Фонда предоставляются для реализации проектов, направленных на социально-экономическое развитие Российской Федерации в части создания и (или) развития инфраструктуры (в том числе социальной), имеющей общегосударственное значение или необходимой для выполнения в соответствии с межправительственными соглашениями обязательств Российской Федерации по созданию объектов на территории Российской Федерации, для реализации инновационных проектов, создания и (или) реконструкции объектов, планируемых к реализации в рамках концессионных соглашений, а также для финансирования подготовки и проведения конкурсов на право заключения концессионного соглашения, включая подготовку конкурсной документации, и мероприятий по подготовке территории строительства, включая выкуп земельного участка, и разработке проектной документации на объекты капитального строительства, планируемых к реализации в рамках концессионных соглашений, а также для реализации региональных инвестиционных проектов.

Порядок предоставления бюджетных ассигнований Инвестиционного фонда Российской Федерации для реализации инвестиционных проектов, комплексных инвестиционных проектов и концессионных проектов, имеющих общегосударственное значение и осуществляемых на условиях государственно-частного партнерства, инвестиционных проектов, имеющих региональное и межрегиональное значение, осуществляемых на условиях государственно-частного партнерства, этапы и процедура отбора проектов, основные требования к представленной документации и проведению контроля и мониторинга хода их реализации, определяются Правилами формирования и использования бюджетных ассигнований Инвестиционного фонда Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 1 марта 2008 г. № 134 и разработанными на основе указанного постановления Правительства Российской Федерации нормативными документами.

Главная цель использования средств Фонда — поддержка приоритетных для государства и регионов конкретных инвестиционных проектов путем создания транспортной, инженерной или энергетической инфраструктуры государственного или муниципального значения, без которой эти проекты не могут быть реализованы.

Инвестиционные проекты, получающие государственную поддержку за счет бюджетных ассигнований Фонда, должны отвечать приоритетам социально-экономического развития Российской Федерации или отдельных субъектов Российской Федерации, определенных концепцией долгосрочного социально-экономического развития Российской Федерации, концепцией совершенствования региональной политики Российской Федерации и другими документами стратегического планирования.

Отбор инвестиционных проектов осуществляется исходя из показателей финансовой, бюджетной, экономической и социальной эффективности проектов, что позволяет оценивать вклад проектов в улучшение важнейших показателей социально-экономического развития Российской Федерации и субъектов Российской Федерации — рост внутреннего валового (регионального) продукта, дополнительные доходы в бюджетную систему Российской Федерации, повышение уровня занятости населения в трудоспособном возрасте, повышение доступности и качества услуг населению. Проекты Фонда отбираются в рамках публичной процедуры, предусматривающей их рассмотрение на Инвестиционной комиссии по проведению отбора проектов, претендующих на получение бюджетных ассигнований Инвестиционного фонда Российской Федерации, с последующим отбором на Правительственной комиссии по инвестиционным проектам, имеющим общегосударственное значение, и утверждением паспортов проектов распоряжениями Правительства Российской Федерации.

В рамках деятельности Фонда осуществляется тесное взаимодействие с институтом развития — государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» (далее — Внешэкономбанк). По ряду региональных инвестиционных проектов (например, «Чистый Дон») Внешэкономбанк выступает в качестве кредитной организации, представляющей заемные средства для реализации проекта. Также Внешэкономбанк выступает в качестве соинвестора по инвестиционному проекту, имеющему общегосударственное значение, «Комплексное развитие Нижнего Приангарья». Кроме того, Внешэкономбанк осуществляет функции финансового консультанта Правительства Российской Федерации, в рамках которых готовит заключения на предмет соответствия проектов, претендующих на получение бюджетных ассигнований Фонда, количественным критериям эффективности.

Одной из проблем, затрудняющих достижение поставленных перед Фондом целей, является несовершенство нормативной базы, регулирующей деятельность Фонда. В целях решения указанной проблемы, а также повышения эффективности управления средствами Фонда, Минрегионом России подготовлен проект постановления Правительства Российской Федерации «О внесении изменений в Правила формирования и использования бюджетных ассигнований Инвестиционного фонда Российской Федерации», который находится на проработке в Аппарате Правительства Российской Федерации. Также Минрегионом России разработан проект постановления Правительства Российской Федерации «Об утверждении Положения об осуществлении контроля и мониторинга хода реализации проектов, получивших бюджетные ассигнования Инвестиционного фонда Российской Федерации, и внесении изменений в Правила формирования и использования бюджетных ассигнований Инвестиционного фонда Российской Федерации», который на данный момент находится на заключении в Минюсте России.

Инвестиционные проекты, имеющие общегосударственное значение:

На текущий момент распоряжениями Правительства Российской Федерации утверждены 20 инвестиционных проектов, имеющих общегосударственное значение, для реализации которых представляется государственная поддержка за счет средств Инвестиционного фонда в объеме более 320 млрд. рублей (на 1 рубль средств Фонда привлекаемые средства инвесторов составляют около 2 рублей). (см. Приложение)

Региональные инвестиционные проекты:

В июне 2008 года в соответствии с поручением Президента Российской Федерации была начата работа по поддержке за счет бюджетных ассигнований Инвестиционного фонда Российской Федерации региональных инвестиционных проектов. В целях выполнения поручения Президента утверждено постановление Правительства Российской Федерации от 23 июня 2008 г. №468 «О внесении изменений в постановление Правительства Российской Федерации от 1 марта 2008 г. №134». В соответствии с указанным постановлением Правительства Российской Федерации была введена новая категория проектов Фонда — региональные инвестиционные проекты, установлены требования к структуре проектов и определен порядок рассмотрения заявок на финансирование региональных инвестиционных проектов.

С сентября по декабрь 2008 года в Минрегион России поступило 52 заявки более чем от 30 субъектов Российской Федерации на предоставление государственной поддержки за счет средств Фонда для реализации региональных инвестиционных проектов.

Общая стоимость указанных проектов — около 190 млрд. руб., в том числе: общая сумма запрашиваемых средств Фонда — около 28 млрд. руб., объем инвестиций за счет средств бюджетов субъектов Российской Федерации и местных бюджетов — 12 млрд. руб., частных инвесторов — около 150 млрд. рублей.

Из указанных выше региональных инвестиционных проектов 16 получат поддержку за счет бюджетных ассигнований Фонда. Их общая стоимость составляет 88,09 млрд. руб., в том числе средства Фонда — около 11 млрд. руб., средства частных инвесторов — более 70 млрд. рублей.

В течение 2009 года в Минрегион России поступило 53 заявки более чем от 30 субъектов Российской Федерации на предоставление государственной поддержки за счет средств Фонда для реализации региональных инвестиционных проектов.

Общая стоимость указанных проектов — около 173 млрд. руб., в том числе: общая сумма запрашиваемых средств Фонда — около 29,3 млрд. руб., объем инвестиций за счет средств бюджетов субъектов Российской Федерации и местных бюджетов — 14 млрд. руб., частных инвесторов — около 130 млрд. рублей.

Из указанных выше региональных инвестиционных проектов 7 одобрено Правительственной комиссией по инвестиционным проектам, имеющим общегосударственное значение. Их общая стоимость составляет 16,3 млрд. руб., в том числе средства Фонда — около 2 млрд. рублей.

Можно говорить о мультипликативном эффекте, возникающем в результате реализации проектов, имеющих общегосударственное значение, и региональных инвестиционных проектов.

В частности, целью инвестиционного проекта, имеющего общегосударственное значение, «Строительство железнодорожной линии Кызыл — Курагино в увязке с освоением минерально-сырьевой базы Республики Тыва» является строительство опорной железнодорожной инфраструктуры, что позволит создать условия для реализации ключевого экономического фактора развития Республики Тыва — разработки богатых месторождений полезных ископаемых. В результате реализации проекта ежегодные налоговые поступления в республиканский бюджет увеличатся в 2 раза, доходы федерального бюджета возрастут на 4 млрд. руб. Прогноз ВРП Республики Тыва на 2015 г. с учетом проекта составляет 58,7 млрд. руб., что более чем в 2 раза больше прогнозируемого ВРП без учета проекта. С учетом мультипликативного эффекта от проекта прогноз ВРП — 95 млрд. руб. Кроме того, будут обеспечены потребности металлургической промышленности России в угле.

Целью регионального инвестиционного проекта «Индустриальный парк «Камские поляны» является развитие депрессивного региона, создание индустриального парка. Новая концепция развития поселка, где в настоящий момент один из самых высоких в республике показателей безработицы, является составной частью общереспубликанской Концепции инновационной деятельности. Проект предполагает решение вопроса обеспечения занятости трудоспособного населения Камских полян за счет создания сети высокотехнологичных производств по переработке полимеров. Реализация данного проекта будет способствовать увеличению ВРП республики Татарстан и обеспечит динамику её экономического роста. Интегральный индикатор экономической эффективности инвестиционного проекта составит не менее 0,238%. Общие ожидаемые налоговые отчисления в бюджеты всех уровней составят 1160 млн. руб. до 2017 года.

В 2010 году одним из приоритетных направлений деятельности Фонда станет поддержка региональных инвестиционных проектов, направленных на диверсификацию экономики монопрофильных городов. В настоящее время в Министерство регионального развития Российской Федерации поступила информация о более чем 270 подобных проектах от 34 субъектов Российской Федерации, предлагаемых для поддержки за счет средств Фонда. Значительная часть готовящихся региональных инвестиционных проектов направлена на развитие обрабатывающего производства, транспортной инфраструктуры, жилищного строительства, сельского хозяйства и других отраслей. (см. Приложение)

В целом, реализация инвестиционных проектов, финансируемых за счет бюджетных ассигнований Фонда, направлена на социально-экономическое развитие субъектов Российской Федерации в части создания и развития объектов транспортной, коммунальной и энергетической инфраструктуры государственной собственности. Однако можно говорить о мультипликативном эффекте, возникающем в результате реализации данных проектов.

Можно констатировать, что государственная поддержка инвестиционных проектов стала катализатором активности частных инвесторов:

по проектам, имеющим общегосударственное значение, на 1 рубль средств федерального бюджета привлекается 2,1 рублей частных инвесторов (при минимальной доле участия частных инвесторов, установленной постановлением Правительства Российской Федерации от 1 марта 2008 г. №134 на уровне 25% от стоимости проекта, имеющего общегосударственное значение);

по региональным инвестиционным проектам — соотношение 1 к 5,6 рублям (при минимальной доле участия частных инвесторов, установленной постановлением Правительства Российской Федерации от 1 марта 2008 г. №134 на уровне 50% от стоимости регионального инвестиционного проекта).

С учетом материалоемкости проектов, их масштабов и комплексности, они являются важным фактором в стимулировании внутреннего спроса на отечественную продукцию в целом.

В условиях мирового финансового кризиса проекты, поддерживаемые за счет средств государства, становятся важным инструментом повышения занятости — только в 2009 году создается более 61 тыс. рабочих мест в 32 субъектах Российской Федерации по уже одобренным проектам.

Реализация проектов Фонда препятствует росту безработицы и падению производства, загружая имеющиеся производственные мощности в регионах, обеспечивая заказами проектные и строительные организации, увеличивая наполнение региональных и местных бюджетов, сохраняя покупательскую способность населения.

Реализуемые проекты существенно повлияют на поступления в бюджетную систему. Так, сумма дополнительных платежей в бюджетную систему Российской Федерации, ожидаемых к поступлению в связи с реализацией проектов в 2009 году, за прогнозный период 10 лет составит

257,7 млрд. рублей. Вместе с тем, 1 рубль средств федерального бюджета, направленных на софинансирование объектов капитального строительства государственной (муниципальной) собственности в рамках реализации региональных инвестиционных проектов, генерирует 2,78 рублей поступлений в региональный и местный бюджеты за 10-летний прогнозный период.

Инфраструктура, создаваемая государством в период ценового спада на строительные работы и материалы, станет залогом конкурентоспособности российской экономики в фазе посткризисного роста.

Инвестируемые средства значительны, но недостаточны. Поэтому все-таки необходимо более активно привлекать средства частных инвесторов, в том числе и иностранных, в стратегические проекты РФ. Сделать это можно путем упрощения организационных моментов, предоставления налоговых льгот и создания более привлекательных условий инвестирования.

Список использованной литературы

1. Конституция РФ, Феникс, М.:2010

2. Бюджетный кодекс РФ (по состоянию на 01.10.2010), Кнорус, М.: 2010

3. ФЕДЕРАЛЬНЫЙ ЗАКОН «ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСУЩЕСТВЛЯЕМОЙ В ФОРМЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ» N 39-ФЗ от 25 февраля 1999 года (в ред. ФЗ от 23.07.2010 N 184-ФЗ)

4. ФЕДЕРАЛЬНЫЙ ЗАКОН «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с Федеральным законом «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» от 17.12.2009 N 314-ФЗ

5. ФЕДЕРАЛЬНЫЙ ЗАКОН «ОБ ИСПОЛЬЗОВАНИИ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ РОССИЙСКОЙ ФЕДЕРАЦИИ ДЛЯ ПОВЫШЕНИЯ КАПИТАЛИЗАЦИИ БАНКОВ N 181-ФЗ от 18 июля 2009 года

6. Постановление Правительства Российской Федерации «Об Инвестиционном фонде Российской Федерации от 23 ноября 2005 г. № 694

7. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОБ УТВЕРЖДЕНИИ ПРАВИЛ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ АССИГНОВАНИЙ ИНВЕСТИЦИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ от 1 марта 2008 г. N 134 (в ред. Постановлений Правительства РФ от 31.12.2009 N 1189, от 18.08.2010 N 633, от 23.08.2010 N 647)

8. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ «ОБ УТВЕРЖДЕНИИ ПРАВИЛ ОСУЩЕСТВЛЕНИЯ В 2010 ГОДУ БЮДЖЕТНЫХ ИНВЕСТИЦИЙ В ОБЪЕКТЫ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ В ФОРМЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ В ОСНОВНЫЕ СРЕДСТВА ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ» от 31 декабря 2009 г. N 1202

9. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ «О ПОРЯДКЕ РЕАЛИЗАЦИИ В 2010 ГОДУ БЮДЖЕТНЫХ ИНВЕСТИЦИЙ В ОБЪЕКТЫ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА» от 29 декабря 2009 г. N 1105 (в ред. Постановлений Правительства РФ от 13.09.2010 N 716)

10. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ «ОБ ОСУЩЕСТВЛЕНИИ БЮДЖЕТНЫХ ИНВЕСТИЦИЙ В ОРГАНИЗАЦИЮ ПРОИЗВОДСТВА НОВЫХ РАДИОФАРМПРЕПАРАТОВ И МЕДИЦИНСКИХ ИЗДЕЛИЙ» от 24 марта 2010 г. N 176

11. П.В. Павлов, Финансовое право, учебное пособие, Омега-Л, М.: 2009

Подобные документы

Целевые бюджетные и внебюджетные фонды как звено государственных финансов. Характеристика, понятие, состав, классификация и специфика целевых бюджетных фондов, порядок их образования, режим деятельности, анализ формирования доходной и расходной частей.

курсовая работа [211,4 K], добавлен 20.01.2012

Понятие, объекты, субъекты инвестирования, осуществляемые в форме капитальных вложений; классификация форм и видов, источники и методы финансирования, условия открытия. Государственное регулирование инвестиционной деятельности Российской Федерации.

курсовая работа [34,5 K], добавлен 07.02.2011

Определение сущности и необходимости инвестиционных расходов бюджета, их классификация: в недвижимое имущество и в финансовые активы. Понятие текущих и капитальных издержек бюджета страны. Регулирование бюджетных правоотношений Гражданским Кодексом РФ.

реферат [24,5 K], добавлен 10.10.2011

Анализ и пути повышения эффективности расходов государственного бюджета. Бюджетные целевые программы как механизм планирования и финансирования бюджетных инвестиций и один из эффективных инструментов реализации государственной инвестиционной политики.

реферат [1,1 M], добавлен 02.05.2011

Участники инвестиционного процесса. Объекты инвестиционной деятельности. Виды инвестиций и их классификация. Роль инвестиций в экономическом развитии. Инвестиционные возможности в России. Иностранные инвестиции в России. Оценки эффективности инвестиций.

курсовая работа [53,0 K], добавлен 07.05.2010

Капитальные вложения. Объекты инвестиций, осуществляемых в форме капитальных вложений. Источники финансирования капитальных вложений. Субъекты инвестиций, осуществляемых в форме капитальных вложений. Формы договорных отношений. Инвестиционные проекты.

курсовая работа [41,6 K], добавлен 11.07.2008

Участники бюджетного процесса. Законодательные и исполнительные органы государственной власти. Центральный банк Российской Федерации. Органы государственного, муниципального финансового контроля. Главный распорядитель и получатель бюджетных средств.

контрольная работа [21,0 K], добавлен 07.11.2008

http://abcdwork.ru/finansy/byudzhetnye-i-vnebyudzhetnye-fondy-ponyatie-vidy-i-ispolzovanie.html

http://knowledge.allbest.ru/finance/2c0a65625b3bc68a5d53a89421216d37_0.html