Чего стоит остерегаться делая металлический вклад?

Россияне столкнулись с тем, что процентные ставки последнее время снизились по большинству депозитов. Поэтому многие клиенты заинтересовались инвестициями в металлические вклады. Но у этого способа инвестирования есть свои «подводные камни». Рассмотрим, чего стоит остерегаться, открывая металлический вклад в Сбербанке.

Чего стоит остерегаться делая металлический вклад?

Во многом доходность зависит от вида вложений в драгметаллы и выбранной при этом стратегии инвестирования.

В Сбербанке существуют 2 вида металлических счета:

- Ответственного хранения – клиент передает в банк слитки на хранение. При первом требовании вкладчика они возвращаются. Проценты по счету не начисляются. Не представляет интереса для инвестиций.

- Обезличенный счет (ОМС) – похож на обыкновенный депозит. Ставка начисляется не в деньгах, а в граммах выбранного металла (в обезличенном виде).

Виды драгметаллов, которые доступны для приобретения ОМС

Виды драгметаллов, которые доступны для приобретения ОМС

Виды вкладов

Различают 2 варианта ОМС:

- До востребования – не ограниченный срок действия, можно закрыть в любой удобное для себя время. Проценты при подобном виде вклада не насчитываются. Заработок образуется из курсового роста цен на драгметаллы. Если клиент видит, что котировки растут и ему выгодна цена покупки, он может сразу закрыть соглашение и получить наличные. Сбербанк не может отказать вкладчику в продаже. Срочный — работает как обычный депозит. Заключается на определенный период, ставка начисляется в виде граммов металла. Размер зависит от роста курса драгметалла на мировом рынке. При расторжении раньше срока проценты не насчитываются. В этом случае есть одно преимущество. Вкладчик продает Сбербанку драгметалл по цене на момент закрытия счета. Если целенаправленно выбрать момент, когда металл существенно поднимется в цене, то можно вывести его по выгодному для себя курсу. И при этом потерять в процентах. При срочном ОМС можно заработать на годовой ставке и на росте курса.

В зависимости от способа получения заработка различают 2 стратегии инвестирования:

- Консервативная – открытие срочного ОМС. Вкладчики консервативного типа зарабатывают после закрытия вклада. Для них существует риск потери всех начисленных процентов, когда происходит резкое падение котировок драгметаллов. Убыток может оказаться существенным.

- Спекулятивная – открытие счета до востребования для осуществления финансовых операций по покупке и продаже драгоценного металла. При правильном прогнозировании и контроле за котировками можно получать прибыль при каждой операции. Стратегия подойдет опытным и рисковым вкладчикам. В этом случае следует трезво оценивать свои знания рынка драгметаллов.

Спорные моменты при уплате налогов

Вопросы налогообложения при данном способе инвестирования до сих пор не урегулированы. Это связано с различными интерпретациями налогового законодательства юристами и налоговиками. Существует четкая формулировка, что с полученного дохода после роста стоимости драгметалла, обязательно взыскиваются налоги. Сложность состоит в том, что нет четкой ставки и точной базы для ее расчета. Если принимать ОМС за обычный вклад, то рублевый доход не подлежит налогообложению, если ставка не выше установленной. Если отнести драгметаллы к имуществу, то потребуется уплатить подоходный налог при продаже граммов обезличенного драгметалла.

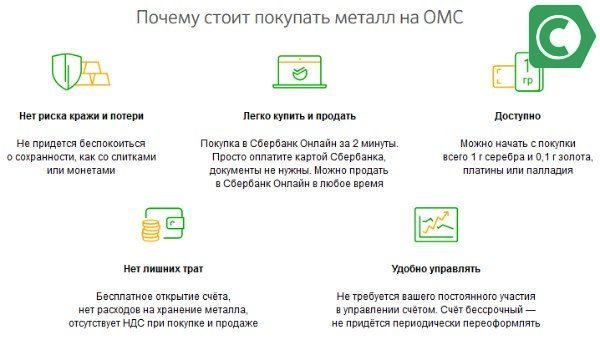

Преимущества, которые называет Сбербанк для покупки драгметаллов на ОМС

Преимущества, которые называет Сбербанк для покупки драгметаллов на ОМС

Большинство налоговиков сходятся во мнении, что владельцы ОМС должны оплачивать налог с прибыли, образовавшейся с разницы от продажи и покупки драгметалла. При подаче НДФЛ физическое лицо может воспользоваться разными расчетными схемами (по средней себестоимости, по разнице между ценой первой продажи и ценой первой покупки и т.д.). Такие схемы присутствуют только для ОМС до востребования.

Если вкладчик владеет обезличенным драгметаллом, то НДС он не платит. Когда металл выводится в виде слитков (клиент забирает их), необходимо заплатить 18 % и комиссионный сбор. Размер последнего зависит от вида драгметалла, размера слитков.

«Туманность» налоговой базы позволяет маневрировать опытным инвесторам.

Что нужно учитывать при открытии металлического вклада?

При принятии решения об открытии ОМС нужно учесть следующие моменты:

- Расходы по операциям на счете. Необходимо предусмотреть, какие операции вы планируете. Вы можете открывать счет или забирать прибыль в виде слитков, брать выписки и т.д. Определиться с видом драгметалла. Большинство отдают предпочтение золоту, но его рост стабилен. Поэтому не подходит для спекулятивной стратегии. Необходимо учитывать размер спреда. Если его размер приближается к 10% от стоимости драгметалла, то вклад будет невыгоден. Просмотреть котировки выбранного металла. Не стоит опираться на котировки Центробанка. Динамику стоит просматривать на сайте Сбербанка. Там представлены графики за последние годы, по которым можно судить об изменениях курса. Для удобства предусмотрен калькулятор, на котором можно рассчитать доходность вложения. Но на сайте указывается только справочный курс. О точной стоимости следует узнать в отделении, где планируется открытие счета. Они могут отличаться по филиалам и регионам Сбербанка.

Возможные риски

При рассмотрении ОМС в качестве инвестиционного инструмента клиенты должны учитывать 2 вида рисков.

- Согласно федеральному закону, на металлические вклады не распространяется страховка, как это бывает при обычных депозитах. В этом случае клиенты Сбербанка меньше рискуют: банку с активами, которые наполовину принадлежит государству, вряд ли грозит банкротство и отзыв лицензии.

- Ни один специалист не может прогнозировать курс. Цены на драгметаллы могут расти медленно или даже прекратить свой рост. Иногда такой процесс может оказаться затяжным.

Советы экспертов

Для того чтобы при открытии металлического счета свести риски к минимуму, аналитики советуют придерживаться следующих правил:

- При формировании инвестиционного портфеля безопасней вкладывать в ОМС не больше 20% от всей суммы планируемых инвестиций. Ошибкой будет открывать счет только на золото. Следует диверсифицировать вложения в разные металлы. Несмотря на спрос золота и серебра, эти драгметаллы наименее доходны при коротких периодах вложения.

Обезличенный металлический счет — плюсы и подводные камни (видео)

Пояснения эксперта о деталях и нюансах инвестирования в ОМС, раскрытие преимуществ и недостатков этого банковского продукта.

Заключение

Аналитики советуют открывать металлические вклады в период финансовой стабильности. В это время наблюдается рост котировок, и при долговременных вложениях можно получить дополнительный доход при закрытии ОМС. В нестабильное время, когда наблюдается скачок доллара, лучше обратить внимание на вклады в денежном эквиваленте. Государство страхует такой вид депозитов, и при любой неблагоприятной ситуации вкладчик гарантированно получит свои вложения. Замечено, что при росте доллара происходит снижение роста стоимости металлов. При этом в период инфляции не наблюдается значительного падения, как это бывает с рублем.

Мал золотник, а дорог ли? Как инвестировать в драгоценные металлы

Кто-то привык хранить деньги дома: под подушкой, в сейфе, в левом кармане старого пиджака… Более смелые и финансово продвинутые отдают свои кровные во временное пользование банкам, открывая рублевые и валютные депозиты. А для некоторых оптимальным вариантом сбережения средств является покупка недвижимости или приобретение облигаций и акций. Так или иначе, каждый из названных вариантов имеет своих приверженцев. А вот хранить деньги в драгоценных металлах в Беларуси как-то не принято. Предлагаем разобраться, почему блеску золота белорусы предпочитают хруст купюр и стоит ли списывать со счетов этот способ хранения, накопления и приумножения средств.

Твердая валюта

Вы когда-нибудь задумывались, чем отличаются благородные металлы от драгоценных, и с чем связна их столь высокая стоимость на рынке? Благородными металлы называют за их природные свойства – устойчивость к коррозии, окислению и красивый внешний вид. А вот драгоценными они становятся благодаря ограниченности разведанных запасов, и, соответственно, своей редкости. Процент добычи благородных металлов в общем объеме производимой мировой горнодобывающей промышленностью продукции составляет всего 0,00005.

Сегодня золото, серебро, платина и палладий не просто сырье для ювелирной отрасли – это металлы, которые, многими воспринимаются как наиболее стабильные активы, что способствует формированию их положительной ценовой конъюнктуры на рынке. Более того, некоторые финансисты и вовсе убеждены, что драгметаллы – это и есть истинные деньги, ведь они не подвержены инфляции, в то время как другие платежные средства (валюты) всего лишь денежные эквиваленты.

Существует и диаметрально противоположная точка зрения, согласно которой любой драгметалл – это товар. И подобно любому товару, золото, серебро, платина или палладий могут как дорожать, так и дешеветь под воздействием зачастую совершенно непредсказуемых факторов, поэтому инвестиции в них – решение рискованное. Логично, что в этом есть свои плюсы и свои минусы.

К бесспорным преимуществам инвестирования в благородные металлы можно отнести следующие:

- В отличие от ценных бумаг и наличных денег, которые порой (вспомним уроки истории) оказывались ничем не обеспеченными бумажками, золото, серебро, платина и палладий всегда имеют самостоятельную ценность. Это значит, что их стоимость не упадет до нуля даже в период самого глобального и затяжного экономического кризиса. В нестабильные времена цены на драгметаллы растут параллельно спросу.

- Существует множество способов вложения денег в драгоценные металлы: от банальной покупки слитков до открытия обезличенного металлического счета, что позволяет выбрать наиболее приемлемую стратегию инвестирования с учетом собственных предпочтений в плане риска и доходности.

В противовес достоинствам — две важные особенности инвестирования в драгметаллы, которые воспринимаются, скорее, как недостатки:

Любой драгоценный металл следует рассматривать только как долгосрочное вложение (минимум 5 лет, а еще лучше – 10-15). Если вы планируете купить слиток золота с тем, чтобы через год продать его подороже, спешим вас разочаровать – такая инвестиция, скорее всего, не только не принесет дохода, но вполне может обернуться убытками.

Предсказать доход от инвестирования в драгоценные металлы порой сложно даже финансовым аналитикам. Ведь цена на золото, серебро, платину и палладий определяется глобальными факторами. Чтобы хранить деньги в драгметаллах и тем более приумножать средства, нужно хорошо понимать, что происходит на мировом рынке, иначе есть риск остаться ни с чем.

Что касается серебра, то некоторые эксперты считают, что оно постепенно утрачивают роль драгоценного металла. Его скорее можно рассматривать в качестве металла технического. Платина и палладий вошли в оборот только в последние сто лет и пока не получили такого признания в качестве инструмента накопления, как золото. Эти металлы больше используются в промышленности, а потому спрос и цена на них растет во время общего экономического роста.

Так сколько вешать в граммах?

Эта шуточная фраза из старого рекламного ролика актуальна даже в таком серьезном деле как инвестиции. Ведь одним из наиболее распространенных способов вложения денег в золото является покупка мерных слитков. Цена стограммового золотого слитка для продажи физическим и юридическим лицам, установленная Нацбанком, составляет чуть более 10 286 рублей. Тут уж точно каждый грамм на вес золота.

К слову, в нашей стране законно купить или продать драгоценные металлы в виде мерных слитков можно в подразделениях Национального банка, а также в банках, имеющих лицензию на осуществление соответствующих операций. Цены покупки и продажи драгоценных металлов в белорусских рублях и долларах США устанавливаются банками ежедневно с учетом котировок на международном рынке.

По словам экспертов финансового рынка, инвестиционная привлекательность слитков довольно низка. Ведь приобрести их законно можно только по предложенной банком цене. Продать – тоже исключительно на условиях банка. Причем, как правило, разница между продажей и покупкой финансовой организацией своих же слитков довольно существенна. Более того, банк примет слиток только при его идеальной внешней сохранности и наличии специального сертификата. Поэтому слиток лучше хранить в специальной ячейке, а за эту услугу также придется платить.

Похожий по своей сути способ инвестирования – приобретение монет из драгоценных металлов. Цена такой монеты привязана к стоимости металла, из которого она сделана. В целом, это довольно удобно: можно выбрать золотую или серебряную монету нужной стоимости и без проблем хранить ее дома. Из минусов здесь важно учитывать тот факт, что стоимость монет устанавливается банком с серьезной наценкой относительно чистой стоимости металла.

Неплохой альтернативой мерным слиткам и монетам является торговля драгоценными металлами с размещением их на обезличенных металлических счетах (ОМС). Суть этой услуги заключается в приобретении у банка обезличенного металла за наличные денежные средства либо путем списания средств со счета клиента.

Преимущества ОМС:

- возможность сохранения и преумножения денежных средств за счет роста стоимости драгоценных металлов;

- возможность диверсификации инвестиционного портфеля вложениями в драгоценные металлы, что снижает риски потерь, связанные с негативными изменениями на финансовых рынках;

- доступность – бесплатное открытие и ведение счета;

- высокая ликвидность – продажа металла со счета в обезличенном виде осуществляется банком в день обращения клиента;

- стоимость обезличенного драгоценного металла не включает в себя издержки, связанные с изготовлением слитков, их хранением и транспортировкой.

И, наконец, последний, и самый, пожалуй, спорный способ инвестирования: покупка ювелирных украшений. Почему сомнительный? Все просто: покупая сережки и колечки, вы, к сожалению, вряд ли заработаете, так как их розничная цена в несколько раз выше, чем стоимость чистого металла в них. А в скупке будут ориентироваться именно на стоимость металла. Так что в лучшем случае вы сможете вернуть только часть своих средств, если это, конечно, не редкое фамильное украшение королевской семьи, на которое объявили охоту коллекционеры.

Вместо резюме

В общем, если для вас преимущества данного способа вложения средств перевесили недостатки, и вы твердо решили инвестировать в «твердую валюту» – не торопитесь: не кладите все яйца в одну корзину, даже если они золотые или серебряные. Эксперты советуют: оптимальный вариант для тех, кто не имеет опыта игры на финансовом рынке – часть сбережений хранить на депозитах в белорусских рублях, часть в долларах и часть (5-10%) в золоте. Так вы точно будете застрахованы от любых финансовых сюрпризов.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

http://sbankami.ru/vklady/chego-stoit-osteregatsya-delaya-metallicheskij-vklad.html

http://mtblog.mtbank.by/mal-zolotnik-a-dorog-li-kak-investirovat-v-dragotsennye-metally/