Чистый оборотный капитал

Наглядно продемонстрировать финансовую устойчивость компании можно с помощью специального показателя, который в бухгалтерских операциях обозначается как чистый оборотный капитал (далее — ЧОК). В зарубежной практике это определение известно под названием Net Working Capital или NWC.

Что такое чистый оборотный капитал

Существующая разница между активами и текущими обязательствами в краткосрочном обороте — это чистый оборотный или рабочий капитал. С помощью этого индекса легко узнать:

- способность организации самостоятельно выполнять собственные финансовые обязательства;

- уровень независимости фирмы от внешней краткосрочной помощи кредиторов;

- реальную платежеспособность компании.

Именно ЧОК показывает, погасит ли организация все существующие претензии, выдвинутые в краткосрочном отрезке времени (12 месяцев).

Важно. Net Working Capital формируют собственные средства субъекта хозяйственных отношений и долгосрочные обязательства.

Чистый оборотный капитал в балансе

Рациональный подход к ведению бизнес-процессов обязательно предполагает надежную «подушку финансовой безопасности». Речь идет о запасе, который можно было бы использовать, если, например, все заемщики в один момент предъявляют требования относительно срочного возвращения им невыплаченной задолженности. Эта подушка безопасности и есть тот самый ЧОК, который позволяет компании выплатить долги и продолжить работать в нормальном режиме.

Рисунок 1. Понятие и правила формирования NWC

NWC является расчетным показателем, и отдельно в балансе это значение не прописывается. Для получения точной информации следует взять определенные балансовые величины и осуществить подсчеты по специальной формуле.

При определении Net Working Capital необходимо сначала узнать текущие активы и обязательства.

Важно. Активная составляющая баланса — это то, что в будущем будет обращено в прибыль, а обязательственная — это выплаты, которые следует отчислить в пользу кредиторов и других взыскателей.

Формула расчета чистого оборотного капитала

Формула для определения коэффициента достаточно проста:

ЧОК = ТА — КП, где

ТА — текущие активы,

КП — краткосрочные пассивы.

Показатель рассчитывается на основе данных бухгалтерского баланса. Сделать это несложно, нужно лишь найти данные по двум балансовым срокам. Формула подсчета по балансу выглядит так:

NWC = строка 1200 — строка 1500.

Рисунок 2. Расчет оборотного капитала по строкам баланса

При осуществлении расчетов важно учитывать, что указанный алгоритм может иметь некоторые погрешности. Чаще всего неточности возникают в связи с тем, что в формулу включили величины:

- продолжительность оборота которых превышает 12 месяцев;

- которые на самом деле не влияют на реальную картину финансовой мощности предприятия (невозвратные долги).

В такой ситуации механизм расчета следует скорректировать:

ЧОК = (ТА — ДДЗ — НДЗ) — (КП — ДКЗ — НКЗ), где

ДДЗ – долгосрочная дебиторская задолженность,

НДЗ – невозвратная дебиторская задолженность,

ДКЗ – долгосрочная кредиторская задолженность,

НКЗ – невозвратная кредиторская задолженность.

Значение показателя чистого оборотного капитала

Показатель ЧОК может иметь положительное или отрицательное значение. В первом случае число краткосрочных активов превышает текущие пассивы, а в противоположной ситуации происходит накопление невыполненных обязательств предприятия.

По общему правилу, если NWC, представленный в балансе, превосходит совокупный размер существующей задолженности, то это позволяет говорить о финансовой стабильности компании.

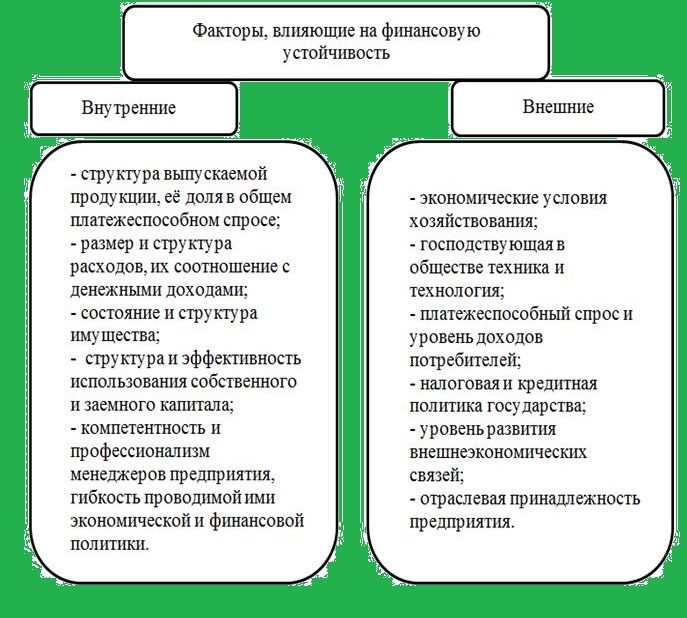

Рисунок 3. Факторы, которые влияют на финансовую устойчивость

Отрицательный индекс свидетельствует о пребывании организации в критической экономической ситуации, которая может закончиться процедурой банкротства.

Важно. Для предприятия опасен не только нулевой или отрицательный коэффициент. Неоправданно высокое значение ЧОК также говорит о нерациональном ведении хозяйственной деятельности, которое может проявляться в недостаточной деловой активности, отсутствии вкладов и инвестиций или даже в нецелевом использовании долгосрочных кредитов.

Нормативные показатели чистого оборотного капитала

Не существует единого универсального значения Net Working Capital, которое бы нормативно подходило любому субъекту хозяйствования. Даже одна и та же организация в разные периоды своей деятельности может руководствоваться различными нормативами.

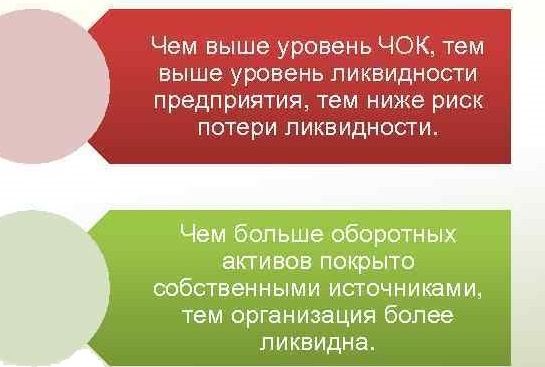

Рисунок 4. Влияние величины чистого оборотного капитала на ликвидность организации

Оптимальный коэффициент зависит от ряда характеристик, к которым, в частности, относятся:

- тип организации;

- сфера бизнеса;

- объемы запасов, требуемые для реализации нормальных производственных процессов.

Достаточный показатель NWC — это сумма, которая нужна для материального покрытия всех низколиквидных ресурсов (материалы, сырье, незавершенное производство).

Анализ и оценка индекса осуществляется в разрезе 3 элементов:

- структура — группировка по типу ликвидности актов (высокая, средняя или низкая);

- рентабельность — демонстрирует доходность каждого привлеченного рубля (определяется по формуле ЧП / ЧОК * 100%, где ЧП — это чистая прибыль)

- оборачиваемость — показывает количество оборотов средств и величину задействованных сумм.

При подсчете оптимального для предприятия Net Working Capital нужно руководствоваться специальными правилами. Например, наименее ликвидные запасы следует финансировать за счет собственных средств, тогда как полученные займы стоит направить на покрытие наиболее ликвидных запасов. Также нужно учитывать, что:

- активы могут менять ликвидность;

- проведенные расчеты актуальны только в текущем периоде;

- при любых изменениях в процессах данные нужно корректировать и регулярно вносить правки.

Управление чистым оборотным капиталом

Для эффективного управления NWC компания должна определить индивидуальное оптимальное значение индекса.

Рисунок 5. Особенности политики управления

При этом все регулятивные процессы осуществляются с учетом следующих элементов:

- фонды обращения;

- оборотные фонды.

Первый элемент формирует ресурсы компании, которые привлекаются в сферу обращения. Второй — охватывает стоимость активов, используемых в производстве. Эти резервы полностью трансформируются в готовый продукт, находясь в обороте не более одного цикла.

Важно. Главная цель управления — это установление подходящего объема и структуры используемых средств. Для этого следует найти нормальное соотношение между текущими фондами и снижением ликвидности.

Уровень эффективности управления может быть продемонстрирован с помощью таких факторов:

- величина NWC;

- объемы, структура текущих активов;

- ликвидность;

- разница между постоянными и переменными фондами.

Рисунок 6. Понятие ликвидности

С целью оптимизации Net Working Capital можно предпринять ряд мер, в частности:

- сократить материальные запасы;

- пересмотреть алгоритмы менеджмента, логистики и сократить нерациональные расходы;

- провести инвентаризацию и выявить запасы, которые возможно списать или реализовать;

- перевести займы, взятые на короткий срок, в категорию долгосрочных;

- проверить условия действующих соглашений для получения возможных отсрочек или рассрочек платежей.

Также необходимо изучить существующую дебиторскую и кредиторскую задолженность и исключить из отчетности суммы, вероятность возвращения которых равна нулю.

http://urist-bogatyr.ru/article-item/chistyy-oborotnyy-kapital/