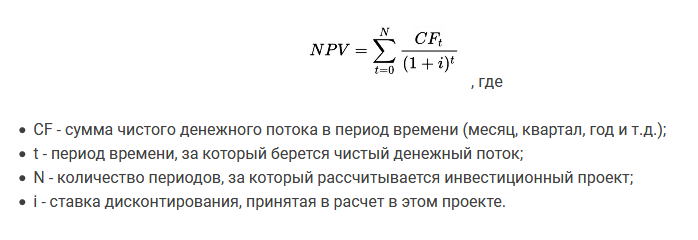

NPV: чистая приведенная стоимость

NPV: что это?

Что такое чистая приведенная стоимость? Давайте поговорим об этом предельно просто. Предположим, у вас есть долговая расписка от некоторого заемщика (дяди Коли), по которой он обязуется отдать вам деньги – скажем, 1000 рублей – через два года. И все бы ничего, но деньги нужны вам сейчас. Вопрос: за какую стоимость можно продать расписку другому человеку, который знает дядю Колю и доверяет его подписи?

Очевидно, что эта стоимость будет меньше 1000 рублей. Потому что если у человека есть 1000 рублей, то он может пойти в надежный банк и положить их на депозит, получив через два года некоторую сумму. Возьмем ставку 5% годовых и обычный депозит без капитализации процентов. Тогда в первый год прибыль по депозиту составит 50 рублей и столько же во второй. Следовательно, 1000 рублей превратятся в 1100.

Обратный расчет покажет нам, сколько должна стоить расписка сегодня. Иначе говоря — какую сумму надо положить на депозит, чтобы со ставкой 5% получить через два года 1000 рублей. Тогда если х — искомая сумма, то 0.1х — это прибавка по депозиту за два года. Значит

х + 0.1х = 1000, откуда х = 909 рублей

Следовательно, положив 909 рублей на депозит под 5% годовых, через 2 года мы получим 1000 р. Вот и ответ на вопрос: 909 рублей — это и есть чистая приведенная стоимость данной расписки. Обозначается она NPV, Net Present Value . По русски ЧПС. Расписка будет стоить 1000 рублей только через два года, а сегодня ее цена 909. Если же взять депозит с капитализацией процентов, то NPV рассчитывается как 1000, деленная на 1.05 в квадрате и равна 907 рублей. Разница в случае краткосрочных займов незначительная.

Конечно, такой подход включает некоторые допущения. Во-первых, он исходит из того, что надежность заемщика равна банку. Что вряд ли верно, если заемщиком выступает частное лицо. За банк отвечает АСВ, за дядю Колю — никто. Следовательно, возникает дополнительный риск невозврата, что должно еще больше уменьшить цену расписки.

Во-вторых, мы берем ситуацию постоянной ставки, что не годится для долгосрочных расчетов (поэтому редко можно встретить депозиты на срок более 2 лет). Наконец, мы не рассматриваем реальную стоимость расписки, т.е. с учетом инфляции. Понятно, что при инфляции менее ставки по депозиту мы увеличим реальную стоимость наших нынешних 909 рублей, а иначе купим на будущую тысячу меньше, чем сегодня на 909.

Как учесть инфляцию, если предположить ее известной в будущем? Возьмем безрисковый финансовый институт (заемщик), который обещает выплачивать нам 1000 рублей в месяц на протяжении 10 лет. Это конечно немного, но на лишний кусок колбасы в месяц хватит, а будущее неизвестно. Может, там безработица.

Общая сумма к выплате таким образом составляет 120 000 рублей. Дать ли ее заемщику? Из рассуждения выше очевидно, что нет. А сколько дать? В этом примере посчитаем ЧПС не через депозитный вклад, а используя инфляцию. Возьмем оптимистичный для России вариант со средней инфляцией 0.5% в месяц. Срок выплат равен 120 месяцам. Тогда

NPV = 1000×(1–1/(1+0.005) 120 )/0.005 = 90 073 рубля

Иначе говоря, для принятых условий заемщику нужно выдать 90 тысяч вместо 120. Годовая инфляция при этом 1.005 12 = 6.17%. Что будет с расчетом, если принять инфляцию в два раза выше, т.е. 1% в месяц? Очевидно, что покупательная способность денег будет уменьшаться быстрее и чистая приведенная стоимость за данное предложение должна быть меньше. Расчет показывает, что NPV в этом случае должна составлять 69 700 рублей. Договор будет для вас выгоден, если фактическая инфляция окажется ниже взятого в расчет значения.

NPV в бизнесе

Чистую приведенную стоимость часто используют для оценки эффективности бизнеса. Пример. Пусть в первый год мы только строим бизнес, у нас одни траты — и они равны условным 100 000 рублей. На второй год бизнес начинает работать, возникают операционные доходы и расходы. Разница будет нашим чистым денежным потоком. Если мы теперь определимся со ставкой дисконтирования (какой годовой рост мы ожидаем получить от бизнеса на заданном сроке), то мы можем рассчитать целесообразность его начинания.

Пусть чистый денежный поток на 2, 3, 4 и 5 годы составлял 20 000, 25 000, 35 000, 32 000 и 38 000 рублей. Тогда при ставке дисконтирования в 15%

ЧПС = – 100 000 / 1.15 + 20 000 / 1.15 2 + 25 000 / 1.15 3 + 32 000 / 1.15 4 + 38 000 / 1.15 5 = – 3 503 рубля

Отрицательное значение показывает, что мы не получаем желаемой отдачи от бизнеса. Какие есть варианты это исправить? Например, уменьшить ставку дисконтирования, согласившись на более плавный рост. Приняв ставку роста на уровне 10%, мы получим положительный результат в 10 590 рублей. Иначе говоря, за пять лет ведения бизнеса мы покрыли все расходы на его создание, заработав более 10% от вложений.

Другой вариант — увеличить предполагаемый заработок. Скажем, пусть во второй год чистый денежный поток составил 25 000 рублей, а на третий 30 000 р. В таком случае значение NPV тоже будет положительным и даст 4 625 рублей. Ну и третий вариант состоит в увеличении времени — конечно при условии, что бизнес продолжит проносить доход.

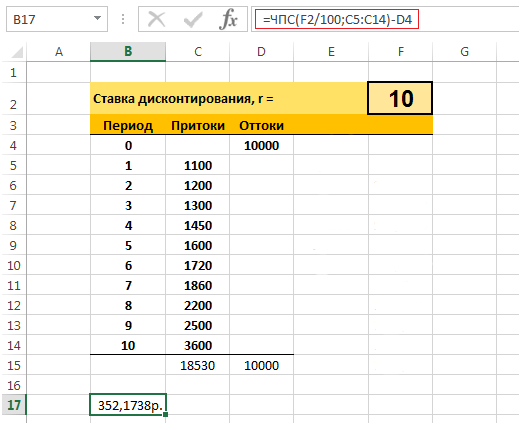

Формула расчета NPV в Excel

Чистую стоимость легко вычислить по данным выше через формулу в Excel. Для этого используется функция ЧПС:

Вводя притоки и оттоки средств в нашем проекте, затем нужно поставить курсор в свободную ячейку (B17) и в строке формул сверху вписать ваш вариант.

Чистая приведенная стоимость инвестиционного проекта npv

Понятие «чистая приведенная стоимость» обычно всплывает в сознании, когда требуется оценить целесообразность тех или иных инвестиций.

Существуют математически обоснованные тезисы, в которых фигурирует концепция (чистой) приведенной стоимости и которых стоит придерживаться всякий раз, когда у вас возникает идея раскошелиться на тот или иной проект.

Чтобы понять, что такое чистая приведенная стоимость, мы детальнейшим образом разберем конкретный (гипотетический) пример.

Для этого нам придется вспомнить некоторые базовые сведения, относящиеся к теме приведенной стоимости, о которой в свое время мы уже вели речь на страницах сайта.

Чистая приведенная стоимость: вступление

Предположим, вам в наследство достался земельный участок стоимостью 23 тыс. долл. Плюс – на банковских счетах «завалялось» тысяч этак 280 «зеленых».

Итого – 303 тыс. долл., которые неплохо было бы куда-то пристроить.

На горизонте замаячил вариант со строительством инвестиционной недвижимости, цена на которую, как предполагают эксперты, через год должна резко устремиться ввысь.

Предположим, стоимость строительства некоего офисного здания составляет приемлемые для нас 280 тыс. долл., а предполагаемая цена продажи уже отстроенного здания – порядка 330 тыс. долл.

Если окажется, что приведенная стоимость 330 тыс. долл. окажется больше объема затраченных вами средств (280 000 долл. + 23 000 долл. = 303 000 долл.), то стоит соглашаться с предложением о строительстве объекта.

При этом разница между обеими величинами и будет той самой чистой приведенной стоимостью, к отысканию которой мы так стремимся.

Для начала, однако, нам придется разобраться с промежуточными расчетами, направленными на установление величины приведенной стоимости будущих доходов.

Как рассчитать приведенную стоимость

Очевидно, 330 тыс.долл., которые мы получим в будущем, стоят дешевле 330 тыс. долл., которыми мы располагаем сегодня. И дело не только в инфляции.

Основная причина такого положения вещей в том, что мы можем имеющиеся 330 тыс. долл. инвестировать в безрисковые финансовые инструменты наподобие банковских депозитов или государственных облигаций.

В таком случае для определения «истинной» стоимости наших 330 тыс. долл. к ним требуется присовокупить еще и процентный доход по соответствующему депозиту (ценной бумаге).

На эту ситуацию можно посмотреть так: сегодняшние 330 тыс. долл. будут стоит в будущем столько же плюс – процентный доход по безрисковым финансовым инструментам.

Мы вплотную приблизились к пониманию одного из важнейших принципов теории инвестирования: деньги СЕГОДНЯ стоят ДОРОЖЕ, чем деньги, которые мы получим ЗАВТРА.

Именно поэтому приведенная стоимость любого дохода в будущем будет МЕНЬШЕ его номинального значения, и чтобы его найти, нужно ожидаемый доход умножить на некоторый коэффициент, заведомо МЕНЬШИЙ единицы.

Обычно этот коэффициент именуется коэффициентом дисконтирования.

Математическая запись нашего постулата будет иметь следующий вид:

PV = DF * C1, где

PV – приведенная стоимость (от англ. present value),

DF – коэффициент (или – фактор) дисконтирования (от англ. discount factor),

C1 – ожидаемый через 1 год доход.

Сущность коэффициента дисконтирования может быть истолкована так: это нынешняя стоимость 1 доллара, который мы рассчитываем получить в будущем. Численно он будет равен следующему отношению:

DF = 1 / (1 + r), где

r – размер вознаграждения (норма доходности), на который вправе рассчитывать инвестор в связи с отсрочкой получения дохода.

Итак, мы готовы к тому, чтобы рассчитать, наконец, приведенную стоимость будущих доходов от наших инвестиций.

Для этого введем в условия задачи размер процентной ставки по безрисковым финансовым инструментам, равный, к примеру, 8 процентам годовых.

В таком случае ставка дисконтирования будет равняться значению дроби 1 / (1 + 0,08):

DF = 1 / (1 + 0,08) = 1 / 1,08 = 0,926.

Приведенную стоимость 330 тыс. долл. мы рассчитаем так:

PV = DF * C1 = 0,926 * 330 000 долл. = 305 580 долл.

Альтернативные издержки

Теперь вспомним, о чем мы вели речь в начале нашего разговора.

Если размер наших инвестиций окажется меньше приведенной стоимости того дохода, на который мы рассчитываем, значит соответствующее предложение является ВЫГОДНЫМ, и его следует принять.

Как видим, 303 000 долл. 0, все «окей», инвестиции оправданны, смело бросаемся в бой.

Если NPV = 0, выбирайте вариант, наименее энергоемкий и наименее рисковый, так как итоговый результат вас мало утешит…

http://investprofit.info/npv/

http://sprintinvest.ru/chto-takoe-chistaya-privedennaya-stoimost-npv