Фондовый рынок — как он работает и как с его помощью можно заработать?

В настоящее время в условиях рыночной экономики многие люди, которым хочется иметь стабильный заработок, рано или поздно приходят к тому, чтобы подробней ознакомиться с таким понятием, как фондовый рынок.

В настоящее время ежедневно совершается большое количество сделок между фондовыми брокерами и трейдерами.

Оглавление:

Что такое фондовый рынок?

Продажи акций и облигаций производятся практически в круглосуточном режиме. Именно с их помощью осуществляется торговля на фондовом рынке. Он представляет собой центральную площадку для проведения самых разных сделок.

Фондовый рынок — это финансовый рынок, деятельность которого связана с проведением сделок по купле продаже ценных бумаг.

В современном мире рынок ценных бумаг представляет собой один из самых распространенных вариантов вложения собственных средств. Благодаря нему имеется возможность получать стабильный доход.

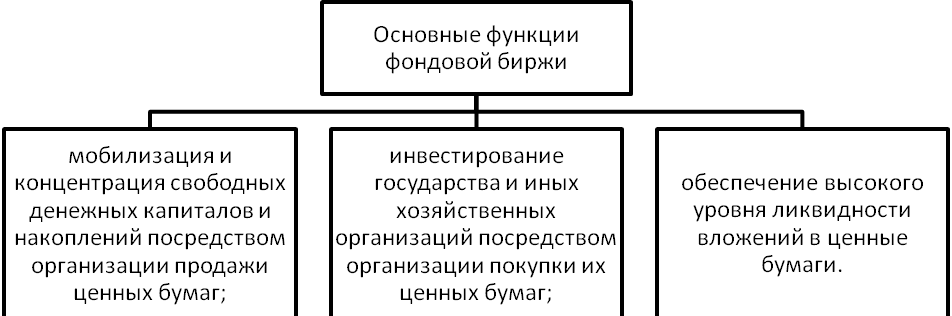

Функции фондового рынка

Если вы планируете зарабатывать на финансовом рынке при помощи брокера Форекс или любого другого, то следует для начала ознакомиться с основными функциями фондового рынка и разбираться в его работе.

У него имеется большое количество функций, среди которых выделяются:

- перераспределительная

- финансирование дефицита

- централизация капитала

- учетная

- стимулирование

Привлечение средств

Для развития финансирования своей деятельности многие организации и государства выпускают ценные бумаги. Во время продажи акций, облигаций, фьючерсов происходит привлечение средств в бюджет. Если мы говорим о государственных ценных бумагах, то происходит привлечение средств в государственную казну.

Распределение капитала

Игроками фондового рынка являются участники с различными финансовыми возможностями. Финансовый рынок предлагает им при помощи него использовать самый разный уровень капитала для участи в сделках. Когда они совершаются, то происходит перераспределение капитала.

В сделках могут принимать участие:

- государство

- государственные компании

- частные фирмы

- частные инвесторы

Благодаря их активному участию образуются финансовые потоки посредством торговли на такой площадке, как фондовая биржа акциями, облигациями или фьючерсами, которые в последующем перераспределяются.

Регуляторная функция

Фьючерсы и прочие ценные бумаги обладают своей определенной стоимостью. Она формируется в зависимости от того насколько востребованы на данный момент те или иные из них. Рынок еще и во многом благодаря этому считается активным. Ведь благодаря совершаемым сделкам определяется капитализация.

ТОП-5 брокеров фондового рынка:

| # | Биржа |

|---|---|

| 1 | Альпари |

| 2 | БСК Брокер |

| 3 | Открытие Брокер |

| 4 | Финам |

| 5 | Церих |

Инвестиционные фонды

Инвестиционные фонды – это те участник рынка, которые принимают участие в сделках за свой собственный счет. Они выходят на рынок для того чтобы торговать, покупать ценные бумаги и получать прибыль. Такие инвесторы нередко объединяются в хедж-фонд.

Частные инвесторы

Многие частные инвесторы не торопятся выходить на фондовый рынок во многом из-за сложившегося мнения о том, что участию в его торгах нужно уделять большое количество времени. Однако все же есть те, которые стремятся вкладывать свои деньги в ценные бумаги для приумножения своего капитала. При этом они выбирают стратегии, позволяющие им добиваться огромного успеха.

Советы для участников фондового рынка

Для того чтобы начать торговать на финансовом рынке очень важно пройти достаточно хорошее обучение. Оно поможет в последующем подобрать для себя оптимальную стратегию для совершения сделок. На сегодняшний день имеется большое количество организаций, которые предлагают отличные программы для обучения. Если планируете заниматься торговлей опционами, для обучения потребуется совсем немного времени, которое составляет в среднем до 15 часов. Для торговли на финансовом рынке, то обучающий путь затянется.

Любые инвестиции — это риск

На первых порах не исключено, что прибыль будет меньше по размеру, чем вложения. Однако не стоит останавливаться, потому что с неудачными моментами изначально сталкивались практически все участники финансового рынка.

Инвестиционный дневник

Для того чтобы добиваться успеха в сфере трейдинга, необходимо вести свой инвестиционный дневник по каждой сделке. Его также можно использовать для того чтобы проводить технический анализ фондового рынка. Можно анализировать свои ошибки и не допускать их в будущем.

Стратегия торговли

Для того чтобы стать успешным игроком финансового рынка необходимо использовать стратегию. Она представляет собой набор правил, которым нужно следовать в любой ситуации. Отступать от данных правил нельзя ни когда сделки удачные, ни когда они не завершаются успехом.

Советы трейдеров

Всегда следует прислушиваться к своим более опытным коллегам, которые уже добились успеха, и плохого никогда не посоветуют. Они расскажут, как правильно использовать кредитное плечо брокера, например. Советами никогда не следует пренебрегать особенно начинающим трейдерам, которые только ищу оптимальные стратегии. Практически у каждого опытного игрока рынка имеется несколько правил, которым они следуют. Их можно взять на заметку и пользоваться.

Что делать НЕ надо!

После принятия решения торговать на фондовом рынке, необходимо знать несколько вещей, которые точно делать не нужно. На первых порах важно пройти обучение. Оно позволит подготовиться. И когда придет время заключать сделки, то многие новички начинают совершать ошибки, которые не приводят к ожидаемым результатам. Первое, что не нужно делать – это не паниковать, потому что даже у самых опытных тредейров случаются подобные ситуации и нужно просто все проанализировать и стараться добиваться успеха.

Долгое нахождение в убытке

Очень важно добиваться максимальных высот. Не следует огорчаться, когда на первых порах будут появляться убытки. Главное улучшать свои показатели по сделкам и стремиться к высотам. Анализируйте каждую из них, чтобы понять, что было сделано неправильно, и исключить вероятность ошибок в будущем.

Ранняя фиксация прибыли

Основной чертой каждого трейдера является то, что он всегда готов к тому, что он на сделке может потерять прибыль. Не стоит заранее фиксировать свою прибыль, а затем огорчаться, если она окажется меньше из-за возможных потерь.

Торговля на открытии рынка

Новичкам лучше не пользоваться возможностями торговли на открытии рынка, потому что при этом очень важно обладать методиками для поиска оптимальных сделок. У опытных трейдеров получается это делать. Они уже могут после открытия рынка говорить об успехе тех или иных сделок. Новички не обладают достаточными навыками для принятия таких решений.

Сегодня имеется большое количество людей, которые стремятся получать стабильный заработок. И лучшего места, чем финансовый рынок для этого сложно представить. Для начала важно ознакомиться с тем, как он устроен, кто является его основными участниками и основные правила, и советы для успешной торговли финансовыми инструментами.

Ис фондового рынка

Фoндовый рынок — это рынок ценных бумаг, который объединяет тех, кто имеет свободные средства, с теми, кто в них нуждается. В качестве ценных бумаг могут выступать акции, облигации и любые другие ценные бумаги. Также на этом рынке занимаются куплей и продажей ценных бумаг, приобретением прав на собственность, репатриацией долговых обязательств.

Фoндовый рынок — это составная часть рынка капиталов; рынок торговли ценными бумагами, как допущенными к торгам на какой-либо бирже, так и торгуемыми вне биржи, то есть на внебиржевом рынке, который на английском языке называется OTC market (Over The Counter). Его ещё называют фондовой биржей, облигаций и иных ценных бумаг, от англ. Negotiable paper market.

Фoндовый рынок — это рынок ценных бумаг, является частью финансового рынка, в первую очередь связан с денежной эмиссией и куплей-продажей прав на собственность и долговых обязательств. По сути, рынок акций — это механизм, который объединяет лиц, которые имеют свободные средства, с лицами, нуждающимися в этих средствах.

Фoндовый рынок (или рынок ценных бумаг) — это совокупность отношений финансового рынка, связанных с эмиссией ценных бумаг и обращением ценных бумаг, а также формы и методы такого обращения. Это также система институтов и экономических механизмов, обслуживающих кругооборот ценных бумаг. Рынок акций, или рынок ценных бумаг в структуре рыночной экономики выделяется особо. Прежде всего, из-за того, что объектом купли-продажи является специфический продукт — ценные бумаги. Главным отличием рынка ценных бумаг от рынка любого другого продукта является то, что он служит формированию денежного капитала, в последующем возможно используемого для инвестирования производства какого-либо реального продукта или же приращения начального капитала.

Фондовый рынок (Stock market) — это

История фондовых рынков

Предшественниками современных рынков акций были средневековые вексельные ярмарки и постоянные вексельные рынки, время от времени возникавшие и исчезавшие в XIII—XIV вв. С торговлей векселями связано появление первых профессиональных участников рынка ценных бумаг и первых бирж, на которых совершались договора и с товарами, и с векселями. Первыми биржами, на которых производились операции с ценными бумагами, считаются созданные в XVI в. учреждения в Антверпене (1531 г.) и Лионе. В силу различных обстоятельств эти биржи прекратили существование во второй половине XVI в.

Фондовый рынок (Stock market) — это

Тем не менее рынок акций в современном понимании зародился лишь в конце XVI в. в связи с усилением эмиссионной активности государства и появлением акционерных компаний.

Первыми акционерными обществами традиционно считаются созданные в XVI — XVII вв. в Британии Московская, Левантская, Балтийская, Ост-Индская организации, а также голландская Объединенная Ост-Индская организация. Акции торговых компаний вскоре после их создания стали объектом сделок купли-продажи как в Великобритании, так и в Голландии.

С 1600 по 1657 г. английская Ост-Индская фирма действовала на основе системы постоянно возобновляемого капитала. Паи участников возвращались им после каждого плавания (экспедиции). Лишь в 1657 г. устав фирмы был изменен таким образом, что она превратилась в акционерное общество (АО) в современном понимании. Организация приступила к выплате дивидендов, а не к разделу валовой прибыли. Существенно упростился и выход из организации.

В голландской Ост-Индской фирмы в течение 40 лет дивиденды по акциям очень редко выплачивались деньгами — в основном продуктом (специями). Лишь с 1644 г. Организация приступила к выплате дивидендов исключительно в денежной форме. На протяжении 200 лет своего существования организация регулярно выплачивала дивиденды, среднегодовая ставка которых была равна 18% от номинала.

Однако вплоть до XIX в. акционерные общества оставались редкостью и их ценные бумаги обеспечивали незначительную долю фондового оборота.

Большая часть операций с ценными бумагами приходилась на государственные ценные бумаги — именно торговля государственными долговыми обязательствами способствовала возникновению современных фондовых рынков и инвестиционных институтов.

Старейшей рынком акций из сохранившихся до настоящего времени считается Амстердамская биржа, которая была организована в 1611 г.

Амстердамская биржа вплоть до 1913 г. была биржей универсальной, осуществлявшей торговлю как различными товарами, так и ценными бумагами. Именно здесь прошли «обкатку» все методы торговли ценными бумагами, существующие и поныне, — срочные договоренности, в том числе концессии с премией (опционы), репортные и депортные операции, маржевые соглашения и др.

Техника торговли ценными бумагами поначалу была аналогичной технике торговли на бирже товарами, но постепенно выработались специфические нормы поведения. По свидетельству современников, особую трудность представил запрет, введенный в 1621 году, «не сквернословить и не употреблять оскорбительных выражений».

В первые годы допуск на биржу был свободный, любой ее посетитель имел право заключить сделку с кем угодно. Заключение договора завершалось обязательным рукопожатием, что входило в правила торговли.

Что касается акций, то регулярные торги на протяжении длительного времени обеспечивали лишь акции Объединенной Ост-Индской организации — первой акционерного общества в Нидерландах. В число прочих фондовых ценностей входили облигации правительства Голландии, администрации Амстердама и некоторых других голландских городов.

Второй акционерной компанией, чьи акции стали обращаться на Амстердамской бирже, стала Вест-Индская фирма.

В XVIII в. среди эмитентов появились английские Ост-Индская организация. Фирма Южных морей, ЦБ Англи, правительства европейских государств. В 1747 г. на Амстердамской бирже котировалось 44 вида ценных бумаг.

Вторым по времени возникновения рынком акций мира является рынок Англии. Именно на территории Британии появилась первая специализированная фондовая биржа, когда в 1773 г. лондонские брокеры, осуществлявшие операции с различными финансовыми инструментами в кофейне Джонатана в Сити, в районе Королевской биржи (Royal Exchange) и улицы Треднидл, арендовали для своих встреч специальное помещение, впервые названное фондовым рынком — Stock Exchange. Членство на бирже, как и в Амстердаме, вначале не было ограничено — любой желающий мог принять участие в торгах, заплатив за это 6 пенсов в день.

Рынки акций возникли также в Ливерпуле (специализация на акциях страховых компаний и американских эмитентов), Манчестере (железные дороги и текстильные предприятия), Глазго (судостроение и металлургия), Кардифе (добывающая промышленность), однако центральное место на рынке акций занимал Лондон, и в начале XIX в. мировым финансовым центром считался уже не Амстердам, а Лондон.

Вплоть до середины позапрошлого века основными видами ценных бумаг на Лондонской рынку акций являлись гос. облигации, поскольку в Великобритании в течение длительного времени (с 1720 г. до середины XIX в.) существовало законодательное ограничение на создание акционерных обществ. Связано оно было со следующими обстоятельствами.

Преимущества акционерной формы собственности, продемонстрированные Ост-Индскими компаниями, способствовали повальному увлечению созданием акционерных обществ в начале XVIII в. Своего апогея «учредительская лихорадка» достигла во втором десятилетии, когда возникли английская фирма Южных морей (1711 г.) и французская организация «Миссисипи» (1717 г.), вскоре лопнувшие.

После краха фирмы Южных морей в Британии в 1720 г. был принят закон (Bubble Act), согласно которому статус «ограниченной ответственности» (limited liability) можно было получить лишь на основании специального акта парламента.

История организации Южных морей давно стала хрестоматийной. Во все учебники, в которых затрагиваются правовые вопросы, связанные с деятельностью компаний, вошло такое понятие, как «Пузырь Южных морей» (South Sea Bubble) — пример денежной эмиссии необеспеченных акций или создания финансовой пирамиды.

С 1708 до 1826 г. только ЦБ Великобритании имел привилегию быть акционерным обществом, все остальные банки могли действовать как индивидуальные предприятия или товарищества. Эти запреты, естественно, препятствовавшие появлению акций на рынке ценных бумаг, окончательно были отменены лишь в начале второй половины XIX в., после чего акционерная компания стала преобладающей формой компании крупного бизнеса и одновременно неизмеримо возросла роль рынка акций как специализированного фондового рынка.

Во Франции предшественниками современных специалистов по ценным бумагам были средневековые менялы. Еще в 1304 г. король Филипп IV Красивый специальным указом ввел профессию менялы (Courratier de Change; позже это название сократилось до Courtier). С 1639 г. эти специалисты стали именоваться агентами по обмену (agents de change).

В 1724 г. специально для совершения сделок между торговыми посредниками было построено здание, где совершали договоренности и агенты по обмену. Впрочем, их деятельность мало соответствовала современным принципам торговли на бирже: отсутствовали механизм гласного объявления цен и процедура торговли на бирже. Лишь в 1777 г. для агентов по обмену была выделена специальная площадка для торговли ценными бумагами и введено правило открытого объявления цены.

В 1801 г. Наполеон издал указ о строительстве специального здания Парижской рынка акций, которое было завершено в 1826 г.

Основными ценными бумагами, с которыми работали агенты по обмену в XVIII в., были векселя, а не акции или облигации. Однако уже к 1840 г. на Парижской фондовому рынку имели котировку примерно 130 долговых и долевых ценных бумаг.

Аналогичную эволюцию претерпели рынки акций на американском континенте. Первая фондовая биржа в Америке возникла в 1791 г. в Филадельфии. В 1792 г. 24 нью-йоркских брокера, работавшие с финансовыми инструментами и заключавшие концессии, как и их лондонские коллеги, в кофейнях (самая известная — кофейня «Тонтин»), подписали «соглашение под платаном» (Buttonwood Agreement) о создании фондовой биржи NYSE. Основными положениями этого сделки были заключение сделок только между членами фондового рынка и фиксированный размер комиссионных (последнее положение было отменено лишь в 1975 г.).

Как и в Лондоне, вначале основными объектами торговли на фондовой бирже NYSE были долговые обязательства государства, и лишь после окончания классовой борьбы Севера и Юга акции заняли главенствующее место.

Пожалуй, ни одно другое учреждение не привлекало к себе столько внимания ученых, журналистов и писателей, как NYSE (фoндoвaя плoщaдкa). Это связано с той огромной ролью, которую она сыграла во второй половине XIX — начале XX в. в развитии американского капитализма. Именно здесь создавались империи финансовых магнатов прошлого — Вандербильта, Моргана, Гарримана, Джона Дэвидсона Рокфеллера — империи, часть которой существует и поныне.

Позволяя сколотить фантастические состояния отдельным индивидуумам, биржа выполняла также важнейшую макроэкономическую роль, являясь одним из ключевых элементов инвестиционного механизма. Создание железнодорожной сети в США в XIX в., например, неразрывно связано с Нью-Йоркской биржей.

Фондовые рынки в англосаксонских странах (США, Англии и др.) в связи с особенностями социально-экономического развития этих стран изначально играли более заметную роль, чем в государствах континентальной Европы или в Японии. Эта особенность сохраняется и поныне (за исключением Японии).

Становление в Российской Федерации рыночных отношений привело не только к трансформации существовавших ранее форм и методов управления, изменению технологии функционирования товарных и финансовых рынков, модернизации всех сфер экономики. Свое второе рождение получили некоторые виды экономической деятельности, которые не требовались в условиях административной экономики, в частности рынок акций. Этот хорошо развитый в дореволюционной Российской Федерации рынок оказался после 1917г. разрушенным, были ликвидированы фондовые рынки, исчезли из обращения ценные бумаги, потерян круг профессионалов, работавших на этом рынке. В условиях плановой экономики движение денежных потоков определялось только решениями экономических ведомств, поэтому фондовой бирже там не было места. На рубеже 90-х годов в Российской Федерации начался процесс возрождения фондовой биржи. В настоящее время этот рынок развивается наиболее быстрыми темпами по сравнению с другими сегментами рыночной экономики. В высших учебных заведениях введена подготовка специалистов рынка акций.

Кардинальные экономические реформы не могут считаться завершенными до тех пор, пока не будет создан эффективно действующий финансовый рынок, позволяющий привлечь в экономику инвестиционные ресурсы. Учитывая масштабы экономических преобразований, которые предстоит сделать в Российской Федерации в процессе структурной перестройки, необходимы колоссальные финансовые средства, которые не в состоянии предоставить ни бюджетная система, ни внутренние источники финансирования, имеющиеся на предприятиях. В этой связи роль и значение финансового рынка в развитии экономики трудно переоценить.

Фондовый рынок (Stock market) — это

Рынок ценных бумаг является важнейшим элементом рыночных отношений. По степени развития фондовой биржи можно судить о состоянии экономики страны. Рынок акций нуждается в поддержке и эффективной системе регулирования, так как сбои в его работе ведут к нарушению равновесия всей макро- и микроэкономической системы. Формируемый рынок акций Российской Федерации подвержен тем же процессам деформации, что и экономическая система страны. Поэтому по мере углубления процессов реформирования все острее встанет проблема анализа экономических показателей рынка акций с целью получения более достаточной информации о его состоянии и перспективах развития.

Сущность фондового рынка, его функции

Фондовые биржи различают по географическому признаку и общественному признанию:

— Международные и национальные;

— Местные и региональные (территориальные) рынки ценных бумаг.

Фондовый рынок (Stock market) — это

Также существуют рынки, отличающиеся финансовыми инструментами: рынки конкретных видов ценных бумаг (акций, облигаций) или рынки опционов (опцион — приобретаемое за определенную плату право покупать либо продавать ценности в течение определенного периода по цене, установленной при заключении соглашения), фьючерсных контрактов (фьючерсы — договора купли-продажи на определенный срок с поставкой в будущем), валюты.

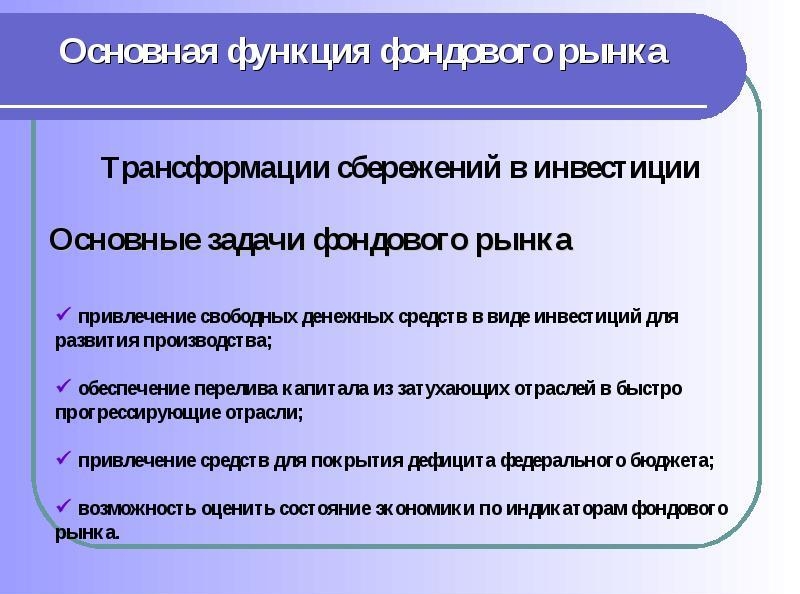

Рынок акций имеет огромное значение для экономики государства. Он выполняет следующие функции:

Мобилизация и более рациональное использование временно свободных финансовых ресурсов для создания новых или расширения и технического перевооружения уже действующих производств.

Гибкое перераспределение средств между отраслями, возможность концентрировать их на более перспективных направлениях научно-технического прогресса.

Привлечение средств для покрытия дефицита федерального и местного бюджетов.

Рынок акций дает возможность получения средств и вовлечения их в инвестиционную сферу без инфляционной эмиссии ценных бумаг денежных знаков и займа национального банка.

Рынок акций позволяет оценить конъюнктуру в экономике, изменения деловой активности и доверия, как в целом, так и к отдельным предприятиям.

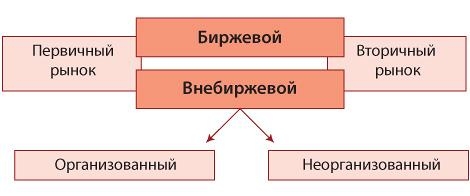

Организация фондового рынка

Рынки отличаются по фирмы торговли ценными бумагами:

— Биржевые и внебиржевые;

— Стихийные и организованные;

— Простые и двойные аукционные рынки;

— Онкольные и непрерывные аукционные рынки;

— Кассовые и спотовые рынки (На кассовом рынке договоренности совершаются в течение 12 дней. Спотовый рынок — разнообразные по виду концессии, срок исполнения которых превышает два рабочих дня, чаще всего 3 месяца);

— Первичные и вторичные.

Фондовый рынок (Stock market) — это

Первичный фондовый рынок

Первичный рынок- рынок, на котором осуществляется размещение впервые выпущенных ценных бумаг. Основными его участниками являются эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций в основной оборотный капитал, определяет предложение ценных бумаг на рынке акций. Инвесторы, ищущие выгодную сферу для применения своего капитала, формируют спрос на ценные бумаги. Именно на первичном рынке осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накопления в масштабе национальной экономики. Следовательно, можно сделать вывод, что на первичном рынке происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит профит, приносимый ценными бумагами. Это означает, что свободные денежные средства направляются в предприятия, отрасли и сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившимся в данный момент уровне прибыли по отдельным предприятиям и отраслям.

Все это означает, что первичный рынок акций является фактическим регулятором рыночной экономики. Он в значительной степени определяет размеры накопления и инвестиций в стране, служит стихийным средством поддержания пропорциональности в хозяйстве, отвечающей критерию максимизации прибыли, и таким образом определяет темпы, масштабы и эффективность национальной экономики. Первичный рынок предполагает размещение новых денежных эмиссий ценных бумаг эмитентами. При этом в качестве эмитентов могут выступать корпорации, федеральное правительство, муниципалитеты.

Покупателями ценных бумаг являются индивидуальные и институциональные инвесторы. При этом соотношение между ними зависят как от уровня развития экономики,уровня сбережений,так и от состояния кредитной системы. В развитых странах на рынке ценных бумаг преобладают институциональные инвесторы. Это частные банки, пенсионные фонды, страховые организации, инвестиционные фонды, взаимные фонды и т.д. Проанализировав состояние фондовых бирж в развитых странах, можно заметить, что хотя основой фондовой биржи служит первичный рынок, и именно он определяет его совокупные масштабы и темпы развития, его объём в развитых капиталистических странах в настоящее время относительно не велик.

В некоторых странах соотношение между собственным и заёмным капиталом устанавливается законом. Однако, независимо от наличия закона, в каждой стране имеется чёткое представление о предельных размерах заёмных средств. Переход за эту грань сопряжён со значительным риском для фирмы в целом и её акционеров. В этой ситуации корпорация регулирует структуру своего капитала путём выпуска новых акций, замещая ими свои долговые обязательства.

Таким образом, денежная эмиссия новых акций на современном этапе развития рынка акций в развитых странах очень незначительна и не всегда связана с мобилизацией свободных денежных ресурсов для финансирования экономики. Это означает, что в развитых странах происходит не только уменьшение масштабов первичного фондовой биржи, но параллельно идёт снижение его роли регулятора инвестиций и экономики в целом.

Размещение ценных бумаг на первичном рынке осуществляется в двух формах:

1. путем прямого обращения к инвесторам;

2. через посредников.

Независимо от формы размещения ценных бумаг — путём прямого обращения к инвесторам или через посредника — подготовка нового эмиссии включает ряд этапов:

— Регистрация денежной эмиссии специально уполномоченным для того правительственным органом.

— Период остывания. В течение этого периода проводится проверка заявления. Эмитент же использует его для публикации предварительных проспектов эмиссии ценных бумаг, дающих необходимую информацию, для оценки привлекательности эмиссии

— Этап предэмиссионного совещания, на котором выверяется заявление о регистрации и определяется окончательный проспект выпуска.

— Период непосредственной реализации новых эмиссий ценных бумаг.

Первичный рынок предполагает обязательное существование вторичного рынка. Более того, по моему мнению, существование первичного рынка в условиях отсутствия вторичного рынка практически не возможно.

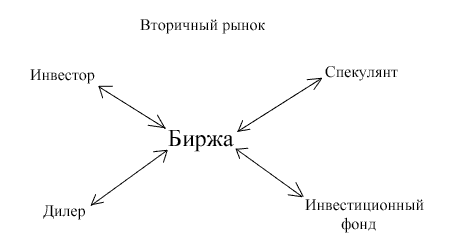

Вторичный фондовый рынок

Вторичный рынок — рынок, на котором осуществляется обращение ценных бумаг в форме перепродажи ранее выпущенных и в других формах. Основными участниками рынка являются не эмитенты и инвесторы, а игроки, преследующие цель получения прибыли в виде курсовой разницы. Содержание их деятельности сводится к постоянной купле-продажи ценных бумаг. Купить подешевле и продать подороже — основной мотив их деятельности.

Вторичный рынок обязательно несёт в себе элемент спекуляции. В результате на вторичном рынке происходит постоянное перераспределение собственности, которое имеет всегда имеет одно направление — от мелких собственников к крупным.

Миграция капитала осуществляется в виде перелива его к месту необходимого приложения и оттока капитала из тех отраслей, предприятий, где имеется его излишек.

Таким образом, вторичный рынок в отличие от первичного не влияет на размеры инвестиций и накоплений в стране. Он обеспечивает лишь постоянное перераспределение уже аккумулированных через первичный рынок денежных средств между различными субъектами хозяйственной жизни. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения её рыночной эффективности и выступает столь же необходимым для существования рынка акций, как и первичный рынок.

Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, возможность их реализации по приемлемому курсу и тем самым создает благоприятные условия для их первичного размещения. Возможность в любой момент превратить ценные бумаги в форму наличных денег представляет собой обязательное условие инвестирования средств в ценные бумаги, ибо источник инвестируемого ссудного капитала — временно свободные денежные капиталы и средства, которые могут быть использованы только в соответствии с основными принципами ссуды.

Возможность перепродажи — важнейший фактор, учитываемый инвестором при покупке ценных бумаг на первичном рынке. Функцией вторичного рынка становится сбалансированность фондовой биржи и обеспечение ликвидности. Ликвидный рынок характеризуется незначительным разрывом между ценой продавца и ценой покупателя; небольшими колебаниями цен от соглашения к сделке. Более того, я сделала вывод, что ликвидность рынка тем больше, чем больше число участников продажи и возможность оперативной перепродажи ценных бумаг, а также чем выше процент новизны предложенных для продажи ценных бумаг.

Существуют две организационные разновидности вторичных рынков: организованный — биржевой и неорганизованный — внебиржевой. В свою очередь и тот и другой принимают разнообразные формы компании.

Наиболее простой формой компании фондовой торговли выступает стихийный рынок. Здесь продавцы и покупатели, общаясь между собой, определяют уровень спроса и предложения на те или иные ценные бумаги и заключают договора непосредственно друг с другом. Заключение договоренности на стихийном рынке зависит от того, насколько удачно случай сводит продавцов и покупателей, а условия совершения разных торговых операций могут существенно различаться даже тогда, когда они происходят в один и тот же момент.

Внебиржевой оборот возникает как альтернатива бирже. Многие организации не могли выходить на биржу, так как их показатели не соответствовали требованиям, предъявляемых для их регистрации на бирже. В настоящее время во внебиржевом обороте обращается преобладающая часть всех ценных бумаг. Это акции небольших фирм, действующих в традиционных отраслях, акции крупных компаний, учреждённых в новейших отраслях экономики, потенциально способных превратиться в крупнейшие корпорации, ценные бумаги кредитных институтов, традиционно ограничивающих сферу обращения своих ценных бумаг, государственные и муниципальные ценные бумаги, новые денежные эмиссии акций.

Торговлю на внебиржевом обороте ведут специалисты: брокерские и дилерские фирмы, часто совмещающие свои функции. Во внебиржевом обороте отсутствует единый физический центр для выполнения операций, и концессии купли-продажи осуществляются через телефонные и компьютерные сети. Цены устанавливаются путём переговоров, по правилам, регулирующим внебиржевой оборот, которые всегда менее жестки по сравнению с правилами торговли, действующим на бирже.

Как известно, в Российской Федерации организованным центром внебиржевого оборота служит Российская Торговая Система (РТС) (РТС), объединяющая брокерско-дилерские организации центрального региона и северо-запада.

Фондовый рынок (Stock market) — это

Традиционной формой вторичного рынка выступает фондовая биржа — организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов.

Роль фондового рынка в экономике страны определяется прежде всего степенью разгосударствления собственности, точнее — долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка акций в целом.

Чтобы ценные бумаги обращались на рынку акций, они должны преодолеть ряд барьеров: комиссия по листингу(процедура включения ценных бумаг эмитента в котировальный список биржи); котировальная комиссия(определяет курс ценной бумаги при ее первой реализации).

В результате, проанализировав вышеизложенную информацию, можно сделать заключение, что фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность путём биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала.

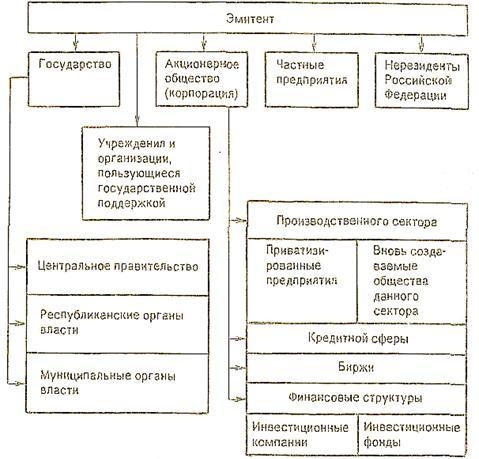

Структура фондового рынка

Рынок ценных бумаг, как любой другой рынок, представляет собой сложную организационно-правовую систему с определенной технологией проведения операций. Схематично фирму рынка ценных бумаг можно представить в виде следующих взаимосвязанных элементов:

Основными компонентами фондовой биржи являются:

— эмитенты — лица, испытывающие недостаток в денежных ресурсах и привлекающие их на основе денежной эмиссии ценных бумаг;

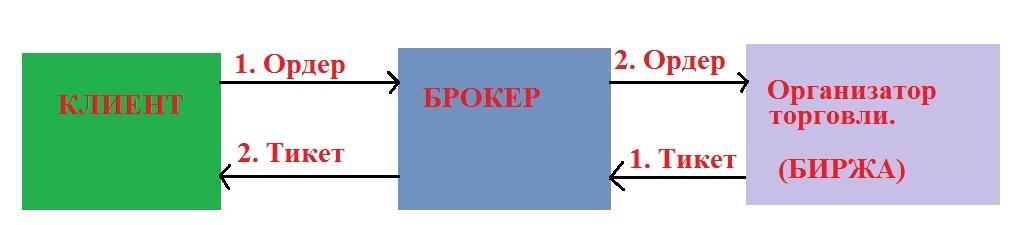

— Дилеры и брокеры — их еще называют финансовыми посредниками, через них осуществляется перераспределение свободных денежных средств от инвесторов к эмитентам ценных бумаг. Брокерская деятельность заключается в совершении операций с ценными бумагами в интересах клиента по договору поручения или договору комиссии. За оказание своих услуг брокер получает вознаграждение в виде комиссионных. По договору поручения брокер заключает сделку от имени клиента и за его счет. Главная задача брокера — найти для клиента на рынке ценные бумаги, которые его бы устраивали по цене. Осуществляя сделку по договору комиссии, брокер действует в качестве комиссионера и заключает сделку от своего имени, но за счет клиента.

Фондовый рынок (Stock market) — это

Дилерская деятельность состоит в купле-продаже ценных бумаг юр. лицом от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам. Профит дилера — разница между курсами купли и продажи.

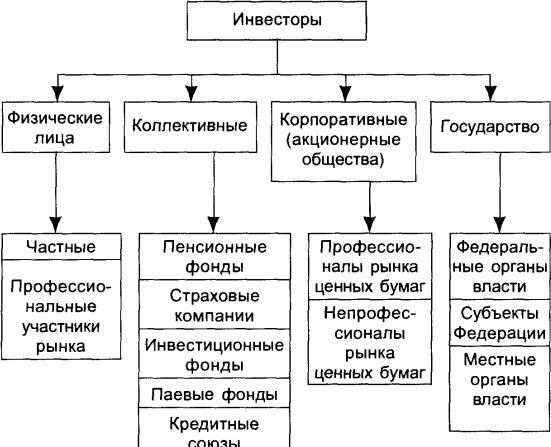

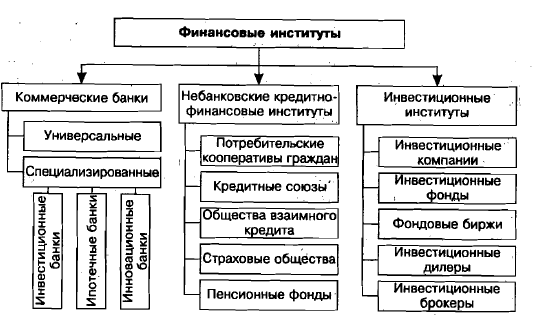

— Инвесторы (лица, обладающие излишком денежных средств, и вкладывающие их в ценные бумаги) — частные (население), корпоративные инвесторы (предприятия, обладающие свободными излишками денежных средств), институциональные инвесторы (предприятия, у которых излишки денежных средств, возникают в силу характера их деятельности). Институциональных инвесторов часто называют еще институтами контрактных сбережений. Это — инвестиционные фонды, страховые фирмы и т.п.

— биржевой, внебиржевой, околобиржевой и внебиржевой рынки ценных бумаг;

— органы государственного регулирования и надзора (это может быть самостоятельная Комиссия по ценным бумагам, мин фин, ЦБ, смешанные модели государственного регулирования и т.д.);

Фондовый рынок (Stock market) — это

— саморегулирующиеся компании — объединения предприятий профессиональных участников рынка ценных бумаг, которым передана часть регулирующих функций государства.

Регулирование фондового рынка

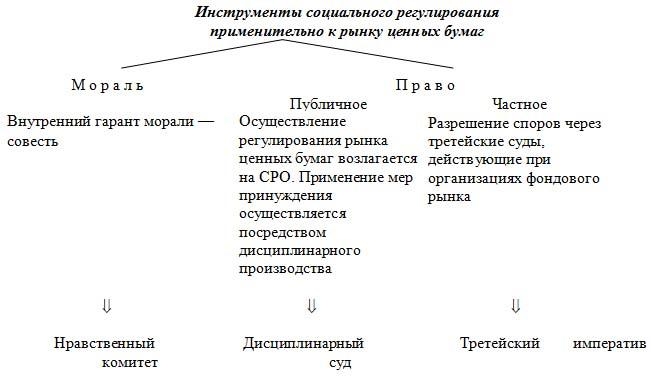

Регулирования рынка акций — это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия.

Регулирование фондовой биржи охватывает всех его участников: эмитентов, инвесторов, профессиональных фондовых посредников, организаций инфраструктуры рынка.

Фондовый рынок (Stock market) — это

Регулирование участников рынка может быть внешним и внутренним. Внутреннее регулирование — это подчиненность деятельности данной компании ее собственным нормативным документам: уставу, правилам и другим внутренним нормативным документам, определяющим деятельность этой фирмы в целом, ее подразделений и ее работников. Внешнее регулирование — это подчиненность деятельности данной компании нормативным актам государства, других организаций, международным соглашениям. Регулирование рынка акций осуществляется органами или организациями, уполномоченными на выполнение функций регулирования. С этих позиций различают:

· государственное регулирование рынка, осуществляемое государственными органами, в компетенцию которых входит выполнение тех или иных функций регулирования;

· регулирование со стороны профессиональных участников фондовой биржи, или саморегулирование рынка;

· общественное регулирование, или регулирование через общественное мнение; в конечном счете именно реакция широких слоев общества в целом на какие-то действия на рынке акций является первопричиной, по которой начинаются те или иные регулятивные действия государства или профессионалов рынка.

Процесс регулирования на рынке акций включает:

· создание нормативной базы функционирования рынка, т.е. разработка законов, постановлений, инструкций, правил, методических положений и других нормативных актов, которые ставят функционирование рынка на общепризнанную и всеми соблюдаемую основу;

· отбор профессиональных участников рынка; современный рынок акций, как, пожалуй, и любой другой рынок, невозможен без профессиональных посредников;

· контроль за соблюдением выполнения всеми участниками рынка норм и правил функционирования рынка; этот контроль выполняется соответствующими контрольными органами;

· систему санкций за отклонение от норм и правил, установленных на рынке; такими санкциями могут быть: устные и письменные предупреждения, штрафы, уголовные наказания, исключение из рядов участников рынка.

Государство на рынке акций выступает в качестве:

— Эмитента при выпуске государственных ценных бумаг;

— Инвестором при управлении крупными портфелями акций промышленных предприятий;

— профессионального участника при торговле акциями в ходе приватизационных продаж с молотка;

— регулятора при написании законодательства и подзаконных актов;

— верховного арбитра в спорах между участниками рынка через систему судебных органов.

Государственное регулирование рынка акций — это регулирование со стороны общественных органов государственной власти.

Система государственного регулирования включает:

— государственные и иные нормативные акты;

— государственные органы регулирования и контроля.

Формы государственного управления рынка можно разделить на:

— прямое, или административное, управление;

— косвенное, или экономическое, управление.

Прямое, или административное, управление фондовой биржей со стороны государства осуществляется путем:

— установления обязательных требований ко всем участникам фондовой биржи;

— регистрация участников и ценных бумаг, эмитируемых ими;

— лицензирование профессиональной деятельности;

— обеспечение гласности и равной информированности всех участников рынка;

— поддержка правопорядка на рынке.

Фондовый рынок (Stock market) — это

Косвенное, или экономическое, управление рынком акций осуществляется государством через находящиеся в его распоряжении экономические рычаги и капиталы:

— систему налогообложения (ставки налогов, льготы и освобождение от них);

— денежную политику (процентные ставки, минимальный размер заработной платы и др.);

— государственные капиталы (госбюджет, внебюджетные фонды финансовых ресурсов и др.);

— государственную собственность и ресурсы (государственные предприятия, природные ресурсы и земли).

Существуют две концепции регулирования государством рынка акций:

— Первая концепция — регулирование рынка преимущественно сосредотачивается в государственных органах, лишь небольшая часть полномочий по надзору, контролю, установлению правил передается государством, так называемым саморегулирующимся организациям. Пример — Франция.

— Вторая концепция — максимально возможный объем полномочий передается саморегулирующимся организациям, значительное место в контроле занимают не жесткие предписания, а переговорный процесс, а индивидуальные согласования с участниками рынка при том, что государство сохранят за собой основные контрольные позиции, возможности в любой момент вмешаться в процесс саморегулирования. Пример — Великобритания.

В реальной практике развитых зарубежных рынков степень централизации и жесткость регулирования колеблются между этими двумя крайними концепциями.

Структура органов государственного регулирования российского фондовой биржи в настоящее время еще не сложилась. Высшими органами государственной власти являются: Государственная дума, президент, Правительство. Государственными органами регулирования рынка акций являются: Федеральная комиссия по рынку ценных бумаг, министерство финансов РФ, центрбанк РФ, Государственный комитет по антимонопольной политике, Госстрахнадзор.

Саморегулируемые фирмы — это некоммерческие, негосударственные компании, создаваемые профессиональными участниками фондовой биржи на добровольной основе, с целью регулирования определенных аспектов рынка акций на основе государственных гарантий поддержки, выражающихся в присвоении им государственного статуса саморегулируемой фирмы.

По российским правовым нормам саморегулирующиеся компании могут принимать форму: ассоциаций, профессиональных союзов, профессиональных общественных организаций.

Фондовый рынок (Stock market) — это

Надзор за деятельностью саморегулирующихся организаций, контроль за их созданием осуществляется в Российской Федерации Федеральной комиссией по рынку ценных бумаг (ФКЦБ).

Ярким примером подобных организаций в нашей стране является Национальная ассоциация участников фондовой биржи (НАУФОР).

Финансовые инструменты фондового рынка

Финансовыми инструментами рынка ценных бумаг являются объекты сделок.

С развитием международного рынка ценных бумаг (МРЦБ) появляется разновидность ценных бумаг – еврооблигации и евроакции. Еврооблигационные кредиты отличаются международным составом размещающих их синдикатов и контингентов подписчиков, а также тем, что эмитенты могут использовать валюту отличную от национальной. Например, германские и японские эмитенты могут выпускать еврооблигации в долларах, а канадские и австралийские в германских марках или в иенах. Но главным видом валюты являются евродоллары. На вторичном рынке еврооблигаций в качестве дилеров выступают частные банки и инвестиционные организации. Они входят в организованную в 1969г. Ассоциацию дилеров по международным облигациям. Еврооблигации – это ценные бумаги, построенные на расчетных единицах. Заем, частные банки помощи эмиссии ценных бумаг еврооблигаций, предстает, таким образом, как перевод расчетных денежных единиц с одного денежного счета на другой. На рынке еврооблигаций доминируют всего около 20 банков. Средняя продолжительность кредита 8-10 лет. Наибольшую активность в размещении еврооблигаций проявляют банки Республики Германии «Дойче банк» и «Дрезднер банк» и американские инвестиционные компании «Соломон бразерс» и «Морган Стэнли». Профит по еврооблигациям не подвергается налогообложению.

Фондовый рынок (Stock market) — это

Евроакции получили меньшее распространение, чем еврооблигации, они представляют собой свободно обращающиеся ценные бумаги ТНК и обладают теми же характеристиками, в отношении валюты эмиссии и территории распространения, что и облигации (эмитируются вне национальных рынков).

Фактором, ограничивающим международное обращение акций, служит тенденция к их возвращению на национальный рынок благодаря периодическим выкупам, осуществляемым компаниями-эмитентами (этот процесс называется «флоу-бэк»).

Создается еврооблигационный рынок – это рынок заимствования долгосрочного капитала вне национальных границ страны- эмитента ( иногда его называют рынком еврокапитала ). Начало еврооблигационному рынку было положено в 1963 году принятием Конгрессом США закона о введении налога, выравнивающего уровень процентных ставок. Этот закон был принят, чтобы остановить отток капитала из США. Евродоллоровый рынок становится базой для денежной эмиссии международных облигаций. В 1970 году Япония начала выпускать облигационные кредиты на внешнем рынке. Расширение еврооблигационного рынка потребовало создания клиринговых центров для расчетов по операциям с международными облигациями. В 1968 году в Брюсселе был создан первый такой центр «Евроклир», в 1971 г. в Люксембурге — «Седел». В 1969 г. была создана Международная ассоциация фондовых дилеров, призванная унифицировать порядок и правила операций с еврооблигациями. С созданием в 1979 г. Европейской экономической валютной системы и эмиссией экю рынок еврооблигаций расширился еще больше.

Рынок еврооблигаций можно разделить на первичный и вторичный. Первичный рынок отмечен тремя ключевыми датами: объявления эмиссии ценных бумаг, дня предложения облигаций к продаже и дня закрытия первичного рынка. Реализуют основную массу еврооблигаций небольшие кредитные учреждения. На вторичный рынок еврооблигации попадают после их фактического эмиссии в обращение. Именно на вторичном рынке обеспечивается ликвидность облигаций.

В последнее время имеют место попытки компьютеризировать и автоматизировать процесс торговли еврооблигациями. Их цены часто колеблются, а потому нужна постоянная информация об их курсах. Эта цель достигается использованием специальных информационных систем («Рейтер-Монитор» и др.) В случае продажи еврооблигации физически не перемещаются к покупателям, а лишь зачисляются на их счета в соответствующих клиринговых центрах.

Еврооблигационный рынок представлен двумя видами облигаций: иностранными и еврооблигациями. Первые появились в начале, а вторые и конце 60- годов. В настоящее время на иностранные облигации приходится примерно 25%, на еврооблигации-75% рынка еврокапитала.

Иностранные облигации (foreign bonds) представляют собой разновидность национальных облигаций. Их специфика связана лишь с тем, что субъект-эмитент и субъект-инвестор находятся в разных странах.

Еврооблигации –это кредиты международных финансовых институтов( например, МБРР), а также кредиты, выпущенные другими международными компаниями. Номинал еврооблигации определяется в одной или нескольких валютах. Рынок еврооблигаций –важная часть всего международного рынка капитала.

Выпуск еврооблигационного кредита требует согласования трех сторон: гарантов ссуды, компаний-эмитентов и продавцов.

Существует несколько видов облигаций: с фиксированной и плавающей процентными ставками, «нулевым купоном», конвертируемые облигации и т. п. Наиболее распространены краткосрочные обязательства с фиксированной процентной ставкой (они составляют примерно 2/3 всех еврооблигаций). Еврооблигации с меняющейся процентной ставкой усиливают валютное страхование заемщика: он может понести убыток лишь в том случае, если все валюты, в которых выписана еврооблигация, девальвируются по отношению к национальной валюте заемщика. Если же хоть один валютный курс возрастет, то владелец мультивалютной облигации получит прибыль, так как он имеет право получить профит в любой из валют, в которых выписана еврооблигация. Успехом пользуются и еврооблигации с «нулевым купоном»: их владельцев привлекает высокий процент, который они получают при окончании срока действия облигации.

Фондовый рынок (Stock market) — это

Если сравнивать достоинства иностранных облигаций и еврооблигаций, то следует отметить, что преимущество иностранных облигаций состоит в том, что они меньше подвержены банкротному риску, т.к. их значительная часть выпускается государством. В свою очередь еврооблигации имеют ряд преимуществ перед иностранными облигациями: в меньшей степени регламентируются государством (лишь отчасти подчинены национальному законодательству), имеют ряд льгот по налогам, их держатели не должны официально регистрироваться и т. п. Основными рынками еврооблигаций являются Лондон, Люксембург, финансовые центры Швейцарии и др. Процент по еврооблигациям формируется на основе ставки «Sibor» (Singapure interbank offered rate). Как правило, она выше на 1-2% ставок по иностранным облигациям.

Цены мирового фондового рынка

Облигации и акции имеют номинал и рыночную цену. Рыночная цена облигации, выраженная в процентах к ее номиналу, называется курсом облигации. Если рыночная цена облигации выше номинала, то говорят, что она продается с премией. Если цена меньше номинала, то новый владелец покупает ее с дисконтом. Если покупатель платит номинал, то имеет место паритет. Какова бы ни была рыночная цена облигации, процент по ней исчисляется к номиналу.

Рыночная цена облигаций определяется, с одной стороны, условиями самого кредита, а с другой стороны, ситуацией, складывающейся в каждый данный момент на рынке. Если там появляются новые облигационные кредиты с более высокой купонной ставкой, то это обстоятельство может оказать воздействие на уже обращающиеся облигации двояким образом.

Во-первых, если облигаций с новыми условиями ссуды накопилось критическое количество, то курсы облигаций предыдущих эмиссий с более низкими ставками будут падать. Так как погашение таких облигаций будет происходить все равно по номиналу, то возникающая разница компенсирует их новому владельцу более низкий профит.

Во-вторых, если же эти облигации составляют явное меньшинство, они продаются по курсу выше номинала (с премией), что выравнивает доходы владельцев старых и новых облигаций.

Большинство корпораций назначают номинал по обыкновенным акциям. Он напечатан на титуле акции и имеет информационный характер, указывая размер уставного капитала приходящегося на одну акцию. Номинал не имеет ни какого отношения и к дальнейшему движению рыночной цены акции. Он играет важную роль лишь при первичном размещении акций. Это эмиссионная цена акции.

Если акция была уже публично продана то ее цена (курс) формируется всеми инвесторами, принимающими участие в торгах. Рыночная цена акции определяется низшей ценой, за которую продавцы согласны ее уступить, и высшей ценой, которую покупатель готов заплатить. Ни корпорация, никто другой не может фиксировать рыночную цену акции.

Кроме эмиссионной и рыночной цен, акции имеют и балансовую цену. Это так называемая бухгалтерская или «книжная» цена, определяемая на основе документов финансовой отчетности. Она исчисляется путем деления чистой стоимости активов (активы корпорации минус ее пассивы) на количество размещенных акций, т.е. величиной принадлежащего акционерам капитала, приходящейся на одну акцию.

Корпорация имеет право выпускать обыкновенные акции без указания номинальной стоимости на ней. Они сразу же продаются по курсу. В этом случае на сертификате акции указывается, что капитал организации разбит на определенное число долей (акций).

При ликвидации корпорации эти акции гарантируют акционерам возврат определенной части активов, а не всей номинальной стоимости.

Фондовые рынки США

Инвестируя в инструменты рынка акций, необходимо понимать его предназначения и систему функционирования. Основная функция рынка ценных бумаг — компания биржевого процесса, где эмитенты ценных бумаг (центральный банк) привлекают денежные средства, инвесторы вкладывают в инструменты фондовой биржи свободные денежные ресурсы, а игроки поддерживают ликвидность данных операций. По сути, рынок акций является рынком займа для эмитента центральный банк. США имеют самый крупный фондовый рынок в мире. Основная особенность рынка центрбанк в США заключается в том, что обыкновенные акции не имеют номинальной стоимости, а их держатели не получают преимущественных прав в случае проведения компаниями дополнительных денежных эмиссий акций.

Фондовый рынок (Stock market) — это

NYSE — фондовая биржа NYSE — крупнейшая биржа США, а так же в мире. Основана 17 мая 1792 года. Является коммерческой организацией. В 2006 году NYSE завершила слияние с электронной биржей Archipelago Holdings (ARCA). Идея данной соглашения заключалась в совершенствовании фирмы торгов. Была введена в действие гибридная система компании биржевых операций, которая совмещает принцип продажи с молотка и электронные исполнения ордеров. Специалист, который сводил заявки на покупку и продажу, утратил основную часть своих функций. Теперь он задействован только в случаях поддержания ликвидности и исполнения крупных заказов, а также в момент открытия и закрытия торгов. На бирже котируется более 3500 компаний. Основной конкурент фондовой биржи NYSE — Nasdaq Composite.

Nasdaq Composite — Automated quotations of the National association of dealers on securities (NASDAQ) – Автоматизированные котировки Национальной ассоциации дилеров по ценным бумагам. Относительно молодая биржа. Прохождение листинга на ней существенно проще для организации по сравнению с аналогичной процедурой на NYSE. Nasdaq Composite специализируется на акциях технологических и биотехнологических компаний. Котируется более 2700 компаний.

AMEX — Американская фондовая биржа. Основной собственник NYSE. На данной бирже котируется более 450 электронных фондов (ETF).

Развитый рынок акций требует сложной системы фирмы. В первую очередь, необходима совершенная законодательная база, которая является гарантом надежного и сбалансированного механизма инвестирования. На данный момент фондовые биржи США являются самыми урегулированными в правовом поле, ликвидными, имеют широкий спектр биржевых инструментов.

Фондовый рынок России

В Российской Федерации выбрана смешанная модель рынка акций, на котором одновременно и с равными правами присутствуют и частные банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты. Рынок ценных бумаг в Российской Федерации — это молодой, динамичный рынок с быстро нарастающими объемами операций, со все более изощренными финансовыми инструментами и диверсифицированной регулятивной и информационной структурой. Современный российский рынок акций можно охарактеризовать по параметрам, описанным ниже.

Основными событиями на российском рынке капиталов во второй половине 1996-1997 гг. явились:

— падение процентных ставок (в том числе — по внутренним гос. облигациям), явившееся естественным следствием жесткой денежной политики правительства и снижения инфляции;

— получение Российской Федерацией международного кредитного рейтинга, выход Российской Федерации и российских регионов на международный рынок долговых обязательств;

— резкий рост российского фондового рынка, сделавший Российскую Федерацию в последние полтора года самым быстрорастущим развивающимся рынком капиталов в мире;

— массированный выход российских компаний на международный рынок ценных бумаг; создание успешного прецедента первичного публичного предложения акций российской организации на международном рынке акций;

— развитие инфраструктуры фондовой биржи, появление на внутрироссийском рынке механизмов коллективных инвестиций, быстрое развитие торговли на бирже и депозитарной инфраструктуры;

— существенное увеличение потока зарубежных портфельных инвестиций в российские ценные бумаги; снижение интереса иностранных инвесторов к инвестициям в ГКО при огромном интересе к рынку российских акций и еврооблигаций.

Фондовый рынок (Stock market) — это

Как уже отмечалось выше, 1996-97 гг. стали периодами резкого падения инфляции в Российской Федерации. Одним из инструментов, с помощью которого правительству удалось контролировать прирост агрегата денежной массы и снизить инфляционные ожидания, стало последовательное снижение ставки вложения инвистиций центробанка РФ и снижение доходности государственных ценных бумаг.

Государственные бескупонные облигации мин фина Российской Федерации (ГКО) на протяжении более трех лет были одним из самых привлекательных объектов портфельных инвестиций в Российской Федерации как для российских, так и для зарубежных инвесторов. Их привлекательность объяснялась высокой ликвидностью, очень высокими процентными ставками (ставшими особенно привлекательными для иностранцев после фиксации курса рубля в “валютном коридоре”) и относительной легкостью доступа на рынок для зарубежных покупателей. Однако в 1996 г. их доходность стала резко снижаться — за период с декабря 1995 г. по декабрь 1996 г. средняя номинальная доходность трехмесячных ГКО упала со 135% до 32 % годовых. Эта тенденция получила продолжение и в 1997 г. и к настоящему времени средняя доходность ГКО снизилась до 18%; согласно проекту бюджета РФ, ставки по внутренним заимствованиям должны быть снижены до 12-14% годовых.

Одновременно со снижением стоимости обслуживания внутреннего долга Россия добилась больших успехов и на рынке внешних заимствований. Получение РФ в октябре 1996 г. достаточно высокого кредитного рейтинга от рейтинговых агентств Moody’s /Ва2/ и Standard & Poor’s /BB-/(рейтинг Российской Федерации примерно соответствует рейтингу Мексики и Аргентины — давно признанных международными инвесторами “возникающих” рынков) позволило федеральному правительству уже в ноябре выпустить первый с 1917 г. международный облигационный кредит объемом 1 млрд. Долларов в виде т.н. еврооблигаций. Размещение еврооблигаций прошло на очень выгодных для Российской Федерации условиях — купонная ставка по ним составила лишь 9,25% годовых в американских долларах. В течение 1997 г. Россия выпустила еще два еврозайма — на 2 млрд. Немецких марок и 2 млрд. Долларов на не менее выгодных условиях. Интерес инвесторов к этим облигациям был огромен, и сейчас уже можно говорить о том, что Россия завоевала свое место на рынке международных облигаций.

Вслед за федеральным правительством к заимствованию средств на зарубежных рынках перешли и регионы-субъекты России. В мае 1997 г. еврозайм объемом 500 млн. Долларов разместила Москва; в начале июня состоялось размещение 300-миллионного кредита Санкт-Петербурга, а в сентябре — еврозайма Нижегородской области объемом 100 миллионов долларов. Спрос на эти облигационные денежные эмиссии превысил все ожидания (так, объем заявок на приобретение еврооблигаций Санкт-Петербурга составил более 1,4 млрд. Долларов), и в ближайшее время следует ждать выхода на рынок еврооблигаций еще как минимум двенадцать российских регионов, общая сумма заимствований которых составит около 2,5 млрд. Долларов.

Прошедший 1996 г. стал также переломным для российского фондового рынка. Победа Ельцина на президентских выборах в июне и получение Российской Федерацией кредитного рейтинга привели к резкому росту портфельных инвестиций в российские акции, и, как следствие, — к резкому росту рынка во второй половине года. MT-индекс, рассчитываемый информационным агентством “Скейт-Пресс” на основании цен пятидесяти наиболее ликвидных российских акций и являющийся показателем общей тенденции на рынке, вырос в 1996 г. на 137% в долларовом выражении, что сделало Российскую Федерацию самым быстрорастущим фондовой биржей мира по итогам года. Тенденция к быстрому росту, определяемому прежде всего огромным зарубежным спросом, сохранилась и в 1997 г. — с 1 января по 15 сентября МТ-индекс вырос в долларовом выражении уже на 146%.

Наряду с ростом рынка последний год ознаменовался возникновением еще одной важнейшей тенденции — российские фирмы впервые приступили к привлечению капиталов и долгосрочных заемных ресурсов на международном финансовом рынке. В ноябре 1996 г. АО “Вымпелком”, являющееся одним из ведущих операторов мобильной связи в Москве, первой из российских компаний выступила с первичным публичным предложением (IPO — initial public offering) своих акций на фондовой бирже NYSE и успешно привлекла более 60 миллионов долларов в свой уставный капитал. Российские организации и банки в 1997 г. приступили и к международным заимствованиям через облигационные кредиты — к моменту написания этого реферата четыре российских эмитента выпустили еврооблигации на общую сумму 650 млн. Долларов. Еще пятнадцать компаний и банков выпустят в течение 1997-98 еврозаймы на общую сумму как минимум 5 млрд. Долларов. Активно начало развиваться и финансирование крупных российских компаний через привлечение синдицированных займов.

Существенные изменения происходят и в области инфраструктуры российского рынка акций. Заложена законодательная основа создания единой депозитарной системы, после долгого затишья вновь стремительно стала развиваться торговля на бирже корпоративными ценными бумагами. Началось формирование внутрироссийской системы коллективных инвестиций, что очень важно для устойчивого развития рынка капиталов — в Российской Федерации появились паевые инвестиционные фонды и т.н. общие фонды банковского управления.

Перемены на рынке капиталов сопровождались значительными изменениями в поведении зарубежных портфельных инвесторов на российском рынке акций. Основные из этих изменений включают в себя:

— резкое увеличение объема портфельных инвестиций в российские ценные бумаги;

— быстрый рост числа фондов, инвестирующих в Российскую Федерацию, выход на российский рынок все большего числа западных институциональных инвесторов, брокеров и инвестиционных банков;

— снижение интереса к рынку ГКО при постоянном повышении инвестиционной привлекательности акций и еврооблигаций российских эмитентов;

— все более активное участие западных финансовых структур в проектах по корпоративному финансированию российских компаний и субъектов России.

В середине 1996 г., после победы Ельцина началось резкое увеличение потока иностранных инвестиций в Российскую Федерацию. По оценке американской аналитической фирмы PlanEcon, общий объем иностранных инвестиций в Российскую Федерацию в 1996 г. составил около 7 млрд. Долларов (втрое больше, чем в 1995 г.), из которых около 2,5 млрд. Долларов пришлось на прямые и около 4,5 млрд. — на портфельные инвестиции. По оценке той же организации, накопленный объем иностранных инвестиций в РФ к концу 1996 г. составил около 24 млрд. Долларов.

Хотя полная statistics пока отсутствует, в 1997 году тенденция к росту потока явно продолжилась — достаточно сказать, что только общий объем активов оффшорных инвестиционных фондов, инвестирующих в Российскую Федерацию, более чем удвоился за первые шесть месяцев года с 1,2 до 2,5 млрд. Долларов.

Фондовый рынок (Stock market) — это

Портфельные инвестиции на российском рынке ценных бумаг во второй половине 1996-1997 г. можно разделить на несколько основных типов:

— приобретение крупных пакетов акций приватизируемых компаний на инвестиционных аукционах и конкурсах;

— Инвестиции в обращающиеся на вторичном рынке ликвидные акции;

— Инвестиции в еврооблигации Российской Федерации, субъектов РФ, российских компаний и банков;

— Инвестиции в ГКО/ОФЗ на внутрироссийском рынке.

Прогнозируемый объем иностранных вложений на российских тендерах приватизации в 1997 г. составляет 2-2,5 млрд. Долларов. Крупнейшей приватизационной сделкой года с участием иностранных инвесторов стала, безусловно, продажа в июле 1997 г. 25% акций телекоммуникационного холдинга “Связьинвест” международному консорциуму, состоящему из компаний группы ОНЭКСИМ и инвестиционного фонда Quantum, контролируемого группой Джорджа Сороса. Успешная продажа акций “Связьинвеста” (стоимость проданного пакета составила 1,95 млрд. Долларов) весьма наглядно показывает, насколько выросла уверенность западных инвесторов в отношении российского рынка — ведь в декабре 1995 г. попытка продажи того же пакета итальянскому концерну STET (кстати, за цену лишь в 1,5 млрд. Долларов) сорвалась по причине отсутствия надежного механизма страхования инвестиций. По опубликованным данным, доля фонда Quantum в приобретении пакета “Связьинвеста” составила около 1 млрд. Долларов, что делает это приобретение крупнейшим разовым иностранным вложением на российском рынке. Причина интереса группы Сороса к “Связьинвесту” очевидна. Капитализация “Связьинвеста” по цене конкурса составляет 7,8 млрд долларов, в то время как капитализация, скажем, сходного с ним по параметрам мексиканского холдинга TelMex составляет 45 млрд. Это означает, что потенциал роста акций “Связьинвеста” в среднесрочной перспективе огромен.

Консорциум ОНЭКСИМ-Quantum уже объявил о своих планах участвовать в конкурсах по продаже еще одного пакета акций “Связьинвеста” и 51 % акций фирмы “Роснефть”, которые должны состояться до конца года. В случае победы на этих тендерах группа Сороса станет крупнейшим портфельным инвестором на российском рынке.

Фондовый рынок (Stock market) — это

Рост вложений в российские акции в описываемый период объяснялся в первую очередь быстрым ростом их цен. Как уже отмечалось, рост МТ-индекса за последний год (сентябрь 1996 — сентябрь 1997 гг.) составил более 170% в долларовом выражении — фантастический результат, особенно на фоне продолжающегося падения на “возникающих рынках” Юго-Восточной Азии. Россия привлекла внимание финансовых менеджеров всего мира — крупнейшие финансовые группы и брокерские организации буквально бросились на российский рынок; открытие офисов этих компаний в Москве приняло буквально лавинообразный характер. Признанием значимости рынка Российской Федерации является и включение российских акций в сводные индексы “возникающих рынков”, рассчитываемые Международной финансовой корпорацией и инвестиционным банком Morgan Stanley.

Значительная часть вложений в российские акции приходится на оффшорные инвестиционные фонды, управляемые как ведущими международными финансовыми группами (Flemings, Regent, Templeton etc.), так и вновь возникшими быстрорастущими компаниями. Общая стоимость активов таких фондов составляет сейчас свыше 2,5 млрд. Долларов. Средняя доходность фондов российских акций за первые шесть месяцев текущего года составила 180% годовых, в то время как лучший из них, зарегистрированный на Кайманах Hermitage Fund, обеспечил за это время доходность в 374% (!) годовых.

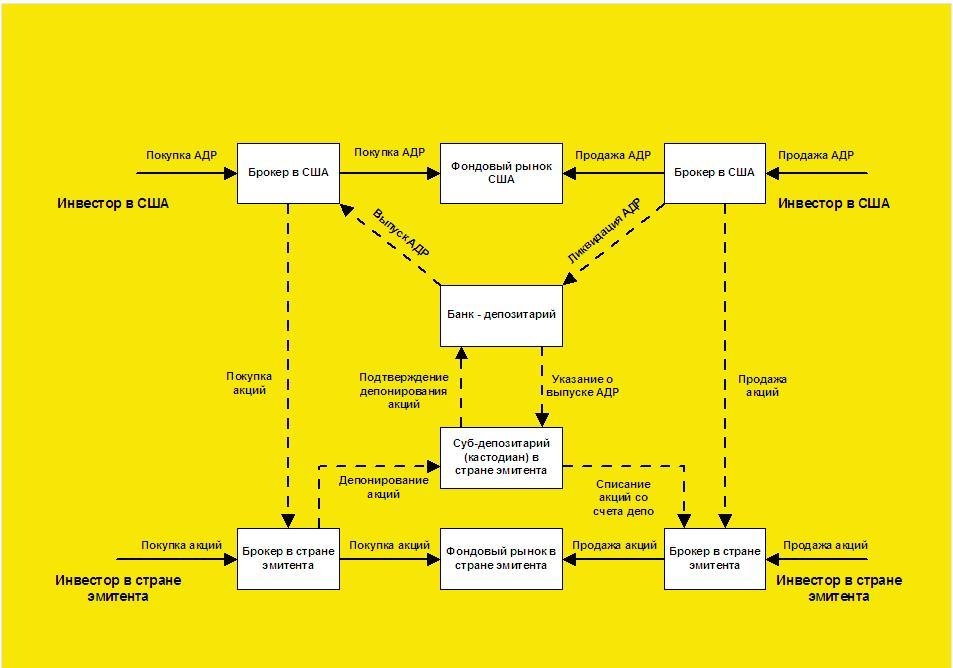

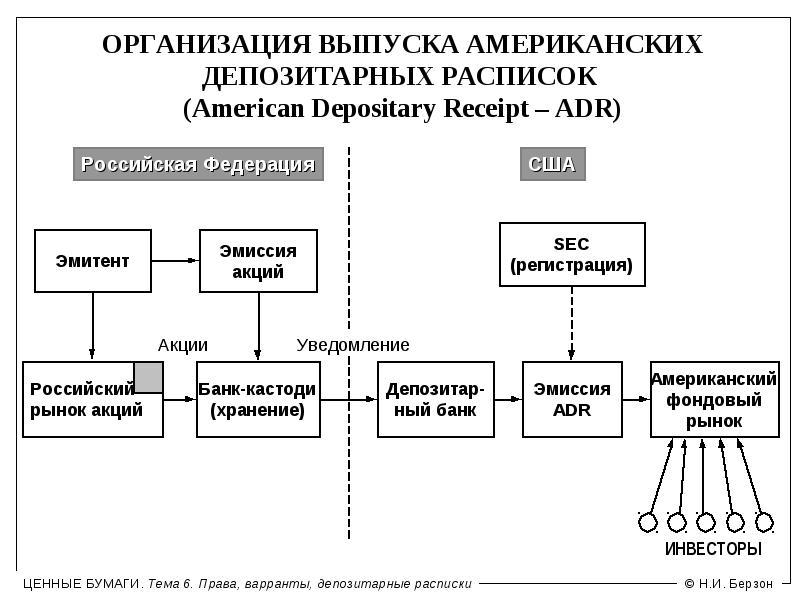

Особенностью рынка российских акций, однако, остается то, что большая часть торговли проводится за пределами Российской Федерации — путем покупки т.н. “американских депозитарных расписок” на акции российских компаний или с помощью прямых расчетов между иностранными инвесторами за акции, хранящиеся в Российской Федерации. Такая ситуация, весьма неблагоприятная для рынка в целом, сохраняется ввиду того, что роль российских инвесторов на нем по-прежнему весьма невелика (хотя со второй половины 1996 г., с падением доходности ГКО, российские финансовые структуры и обратили свое внимание на фондовый рынок).

Выход Российской Федерации на рынок еврооблигаций вызвал огромный интерес к долговым обязательствам РФ, ее субъектов и российских компаний. Спрос на все денежные эмиссии федеральных и региональных еврооблигаций превысил предложение в 2-5 раз. При этом (что достаточно традиционно для рынка еврооблигаций) покупателями российских долговых бумаг выступили в первую очередь крупные финансовые институты — инвестиционные и частные банки, корпоративные инвестиционные фонды и т.д. Т.к. в ближайшее время вполне возможно повышение кредитного рейтинга Российской Федерации, следует ожидать, что повышенный интерес к ним будет сохраняться при одновременном понижении процентов (что является безусловно положительным фактором, т.к. снижает стоимость обслуживания внешнего долга для российских заемщиков).

Быстрый рост российского рынка и выпуск еврооблигаций одновременно с резким падением рублевых процентных ставок привели к тому, что интерес зарубежных инвесторов к вложениям в ГКО/ОФЗ стал падать несмотря на снижение центробанком ограничений на покупку этих ценных бумаг иностранцами. Валютная доходность ГКО упала до 9-10% годовых, и сложная процедура работы с ними потеряла для зарубежных инвесторов смысл. Начиная с первого квартала 1997 г. доля иностранных инвесторов на рынке ГКО непрерывно падает — средства из ГКО отводятся главным образом в облигации внешних кредитов Российской Федерации (что также является положительным фактором, т.к. повышает стабильность денежной системы страны и снижает вероятность валютного кризиса).

Интересной особенностью деятельности зарубежных финансовых институтов стал бум активности международных инвестиционных банков в области российских корпоративных финансов. Огромный спрос со стороны российских регионов и компаний на зарубежные ресурсы привел к тому, что работа по компании денежной эмиссии корпоративных ценных бумаг и привлечению синдицированных ссуд стала наиболее прибыльным бизнесом на русском рынке. Так, фирма описанного выше предложения акций АО “Вымпелком” на американском рынке акций принесла, по независимым оценкам, менеджеру эмиссии ценных бумаг — инвестиционному банку “Ренессанс-Капитал” свыше 20 миллионов долларов. На рынке оказания этих услуг российским эмитентам безусловно лидируют крупнейшие мировые инвестиционные банки — JP Morgan, SBC Warburg (еврооблигации РФ), Salomon Brothers (еврооблигации Санкт-Петербурга,, АО “Сибнефть”, ЛУКойл), bank Credit Suisse First Boston (еврооблигации Москвы, Московской городской телефонной сети), ING-Barings (еврооблигации Нижегородской и Иркутской областей). С точки зрения банков этот бизнес выгодно отличается от простого инвестирования на фондовом рынке гораздо большей стабильностью при вполне сравнимой доходности.

Развитие рынка капиталов в Российской Федерации и поведение на нем иностранных инвесторов интересно рассмотреть с точки зрения сравнения Российской Федерации с другими “возникающими рынками” капиталов. Интересная теория развития “возникающих рынков”, позволяющая, в частности, прогнозировать будущее развития российского рынка ценных бумаг, разработана американским Analystom Марком Фабером.

Фондовый рынок (Stock market) — это

Согласно теории Фабера, каждый “возникающий рынок” капиталов развивается циклически, проходя в каждом цикле шесть основных фаз.

Фаза 1 — стадия начала роста. Характеризуется экономическим ростом, доминированием на рынке внутренних инвесторов, масштабными изменениями в экономической политике. Рынок ценных бумаг недооценен и начинает быстро расти.

Фазы 2 и 3 — стадии быстрого роста рынка. Характеризуются быстрым ростом экономики, массированным вторжением на рынок иностранных инветоров, стремительным ростом курсов ценных бумаг. В этих фазах, согласно Фаберу, инвесторы совершают “ошибку оптимизма”, полагая, что рост рынка будет длиться практически бесконечно. К середине Фазы 3 за счет этой ошибки и массированного вливания денег портфельных инвесторов рынок ценных бумаг становится переоцененным. Происходит перелом рынка, за которым следует долгосрочное падение.

Фазы 4 и 5 — стадии падения. В Фазе 4 еще возможны краткосрочные подъемы, однако в Фазе 5 происходит окончательный спад на рынке, сопровождающийся падением прибыли корпораций.

Фаза 6 — заключительная и низшая фаза цикла, в которой инвесторы совершают “ошибку пессимизма”.

Марк Фабер сопровождает свою теорию обширной выборкой примеров развития рынков капиталов стран Юго-Восточной Азии — классических “возникающих рынков”. Он отмечает, что на момент написания статьи (конец 1993 г.) практически все эти рынки (за исключением Китайской Народной Республики и Вьетнама) находились в Фазах 3 и 4. Следствием “ошибки оптимизма”, совершенной иностранными инвесторами во второй половине 80-х годов, явилось то, что на протяжении нескольких лет за счет притока иностранных портфельных инвестиций рынок ценных бумаг рос в несколько раз быстрее, чем реальные активы компаний. Это, в свою очередь, привело к тому, что рынок ценных бумаг был переоценен. Из графиков видно, что этот коэффициент для рынка Сингапура достигал на пике роста почти 60 (для сравнения — среднее значение коэффициента цена/прибыль для акций, составляющих индекс Dow Johns, даже сейчас, когда американский фондовый рынок стоит очень высоко, не превышает 23), что наглядно свидетельствует о переоценке рынка.

Кризис на рынках капиталов стран Юго-Восточной Азии, разразившийся в 1997 г. и сопровождающийся падением курсов ценных бумаг, лишь подтверждает правоту теории циклов Фабера.

В этой связи было бы интересно рассмотреть с точки зрения теории Фабера текущее состояние и перспективы развития российского рынка ценных бумаг, который сейчас вызывает огромный интерес со стороны западных портфельных инвесторов.

Российский рынок капиталов имеет несколько другую историю, чем рынки стран Юго-Восточной Азии — там катализатором роста стало бурное развитие экспортно-ориентированных отраслей, в Российской Федерации же рынок обязан и своим появлением, и быстрым ростом процессу массовой приватизации и общего разгосударствления экономики. Вместе с тем, можно сказать, что теория Фабера вполне применима и к российскому рынку капиталов.

Вплоть до начала 1996 г. российский рынок капиталов находился, если следовать классификации Фабера, в Фазе 1 — несмотря на огромную потенциальную привлекательность рынка в целом, высокие процентные ставки и явную недооценность российских акций, иностранные портфельные инвесторы явно воздерживались от инвестиций на рынке Российской Федерации, опасаясь политической и макроэкономической нестабильности. Однако 1996 г., как уже указывалось в главе IV, принес на рынок большие перемены и российский рынок капиталов по всем позициям перешел в стадию роста. Хорошей иллюстрацией этого роста на примере фондовой биржи может служить график долларового МТ-индекса, на котором ясно виден перелом тренда в первой половине 1996 г. Сейчас российский рынок находится, по Фаберу, в Фазе 2 — фазе быстрого роста, сопровождающейся позитивными макроэкономическими и политическими переменами. Резкий рост притока иностранных портфельных инвестиций в российские ценные бумаги подтверждает это. В то же время российский рынок ценных бумаг, очевидно, еще далек от переоценки — так, среднее значение P/E ratio для акций, составляющих МТ-индекс, сейчас равно приблизительно 11,5, что позволяет надеяться на более или менее стабильный рост рынка нынешними темпами на протяжении еще полутора-двух лет. Вместе с тем, анализ с точки зрения теории Фабера указывает на то, что будущее иностранных портфельных инвесторов в Российской Федерации во многом будет зависеть от их участия в конкретных инвестиционных проектах, т.к. рано или поздно рынок будет переоценен, и простое вложение в “индексные” акции уже не будет приносить сегодняшних сверхприбылей.

Фондовый рынок (Stock market) — это

Известная свобода в области движения ценных бумаг на международном рынке представляет собой важное условие функционирования мировой капиталистической экономики.

Практика показывает, что стремление к изоляции национальных рынков в современных условиях не приносит желаемых результатов, так как вступает в противоречие с процессом интернационализации мирового капиталистического хозяйства.

Подводя итоги всего вышесказанного можно сделать вывод, что быстрорастущий международный рынок акций стал важным фактором международных экономических отношений капитализма.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский рынок акций, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового эмиссии ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития рынка акций является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондовой биржи и строгий контроль за ее исполнением.

Российский рынок капиталов претерпел в 1996-97 гг. существенные перемены. Сейчас уже можно говорить о том, что в стране сложилась основа для долгосрочного стабильного развития финансового рынка и достигнуты первые значительные успехи.

Основными чертами этих перемен, ставящих Российскую Федерацию на одно из первых мест среди стран с так называемыми “возникающими рынками” капиталов, являются:

— резкий рост объемов иностранных портфельных инвестиций в российские ценные бумаги;

— получение Российской Федерацией международного кредитного рейтинга и выход страны на рынок международных коммерческих заимствований;

— начавшийся выход российских компаний и регионов на финансовые рынки с целью привлечения долгосрочных финансовых ресурсов;

— начало формирования механизмов внутренних коллективных инвестиций.

Фондовый рынок (Stock market) — это

Все эти перемены позволяют, опираясь на опыт других стран, надеяться на устойчивое развитие российского рынка капиталов и на высокую активность на нем иностранных инвесторов, что, безусловно, должно существенно помочь экономике Российской Федерации в период ее перехода к долгосрочному росту.

Объёмы фондового рынка России

Официальная statistika по многим компонентам рынка ценных бумаг отсутствует, поэтому при анализе российского рынка преобладают экспертные оценки.

Одним из наиболее объемных является рынок государственных долговых обязательств, включающий: долгосрочные и среднесрочные облигационные кредиты, размещенные среди населения (более 30 млрд. руб.);

— Государственные краткосрочные облигации денежной эмиссии 1994г. (более 12 трлн. руб.); долгосрочный 30-летний облигационный кредит 1991г. (с учетом вложений российского ЦБ 55-60 млрд. руб.); внутренний валютный облигационный кредит для юр. лиц (около 35.5 трлн. руб.);

— казначейские обязательства (до 5 трлн. руб.).

Рынок частных ценных бумаг:

— Эмиссия ценных бумаг акций преобразованных в открытые акционерные общества государственных предприятий (около 800-900 млрд. руб.);

— Эмиссия ценных бумаг акций и облигаций банков (более 2 трлн. руб.);

— Эмиссия ценных бумаг акций чековых инвестиционных фондов (2-2.5 трлн. руб.);

— Эмиссия ценных бумаг акций вновь создаваемых акционерных обществ(75-76 трлн. руб.);

— облигации банков и предприятий (50-60 трлн. руб.).

Качественные характеристики фондового рынка России

Российский рынок акций характеризуется следующим:

— небольшими объемами и неликвидностью;

— «неоформленностью» в макроэкономическом смысле (неизвестно соотношение сил на рынке акций и т.п.);

— неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

— раздробленной системой государственного регулирования;

— отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

— высокой степенью всех рисков, связанных с ценными бумагами;

— значительными масштабами грюндерства, т.е. агрессивной политикой учреждения нежизнеспособных компаний;

— крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

— отсутствием открытого доступа к макро- и микроэкономической информации о состоянии рынка акций;