Как работает Инвесткопилка от Тинькофф?

Инвесткопилка — относительно новый продукт от Тинькофф Банка, сочетающий в себе удобство накопительного счета и доходность от размещения биржевых инвестиций. Таким образом, клиенты банка могут получать пассивный доход, который выгоднее стандартного банковского вклада.

Принцип работы Инвесткопилки Тинькофф

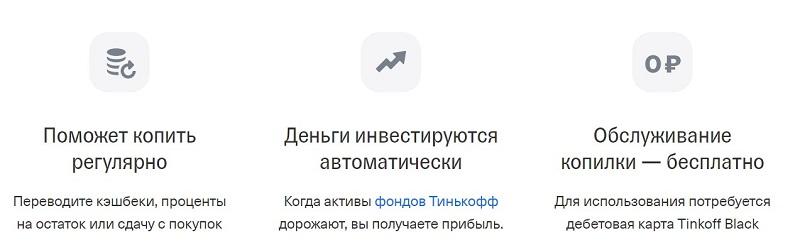

От клиента требуется одно — разместить на инвестиционном счете сумму денежных средств, которые впоследствии вкладываются банком в биржевые проекты. Тинькофф Банк инвестирует средства клиента, который затем получает доход в виде процентов.

Механизм практически ничем не отличается от банковского вклада. В данном случае речь идет о получении большего дохода, чем по накопительному счету или вкладу. При помощи Инвесткопилки клиент может регулярно откладывать деньги, получая стабильный доход.

При этом основная разница с банковским вкладом заключается в том, что в данном случае нет никакой фиксированной ставки процентов, а банк не гарантирует получение дохода на 100%. Размещая деньги на инвестиционном счете, клиент приобретает паи одного из биржевых фондов Тинькофф Банка, которые могут дорожать или дешеветь, и что-то предсказать в этом плане невозможно — условия диктует рынок. Помимо этого, средства, размещенные в Инвесткопилке, не подпадают под систему страхования вкладов.

Как открыть Инвесткопилку от Тинькофф?

Открыть инвестиционный счет можно в мобильном приложении или веб-версии интернет-банка. Инвесткопилка открывается в виде дополнительного продукта: для этого клиент должен пользоваться дебетовой картой Тинькофф банка. Открыть Инвесткопилку можно следующим образом:

- В мобильном приложении Тинькофф выбрать раздел «Главная»

- Перейти по вкладке «Открыть новый продукт».

- Выбрать в списке продуктов «Инвесткопилка».

Далее клиент подписывает заявление-анкету, в которой дает согласие на условия открытия инвестиционного счета. Заявка на счет обрабатывается банком в течение 5-30 минут. В редких случаях заявка рассматривается в течение 1-2 дней. Пока открывается счет, клиент клиент может настроить опцию автопополнения. Об открытии Инвесткопилки банк сообщает клиенту в смс-сообщении, а также присылает письмо на электронную почту.

Как пополнить Инвесткопилку?

Инвесткопилка пополняется вручную или через опцию автопополнения — на выбор клиента. Для ручного пополнения необходимо:

- В мобильном приложении выбрать счет Инвесткопилки.

- Перейти по ссылке «Пополнить».

- Выбрать карту, с которой будет осуществляться списание денег.

- Указать сумму.

- Активировать пополнение.

Деньги зачисляются моментально в любое время суток. Комиссии — нет, так как операция приравнивается к переводу между своими счетами. Пополнение предусмотрено в рублях, американских долларах, евро. Если счет списания отличается от счета Инвесткопилки, банком производится конвертация по текущему курсу, поэтому размер комиссии в основном нефиксированный.

Как настроить автоплатеж?

Опция автопополнения позволяет переводить на счет Инвесткопилки деньги без участия клиента — полностью автоматически. Инвесткопилка пополняется за счет следующих инструментов:

- Перевод на счет накопленного кэшбэка — под исключение подпадают суммы, полученные за счет пользования спецпредложениями банка, а остальной кэшбэк переводится в Инвесткопилку автоматически.

- Перевод процента на остаток — вся сумма процентов, начисленных банком за расчетный период, переводится в Инвесткопилку.

- Округление — клиент выбирает сумму округления каждой покупки по карте, затем банк будет начислять разницу между суммами округления и реальной покупки).

- Автоматический — клиент определяет сумму, периодичность, а также иные параметры автоплатежа, которые можно изменить или отключить в любой момент.

Выбрать один или несколько вариантов, а также настроить автоматический платеж, можно по ссылке «Настроить», расположенной в баннере настройки счета Инвесткопилки. Способы автоматического пополнения никак не зависят друг от друга, поэтому их можно подключать вместе, либо выбрать один или несколько.

Работа с несколькими валютами

Инвесткопилка открывается в рублях, долларах или евро. При этом в банке действует правило: одна Инвесткопилка — одна валюта. Клиент при открытии счета выбирает валюту, в которой будут накапливаться деньги.

Смена валюты не предусматривается, поэтому при необходимости можно открыть вторую и последующие Инвесткопилки в других валютах. Что касается пополнения счета, то оно производится в любой валюте.

Если дебетовая карта клиента открыта в долларах, а Инвесткопилка в рублях, при пополнении банк конвертирует сумму, и на счет поступают рубли. Этот же принцип работает в обратном направлении, когда рубли конвертируются в доллары или евро.

С дохода Инвесткопилки нужно платить налог?

Доходы, получаемые клиентом после открытия Инвесткопилки, подпадают под налообложение. Налог взимается в размере 13%, как за обычный брокерский счет. Налоговым агентом в данном случае является Тинькофф Банк, который выплачивает физическому лицу проценты, из которых складывается доход.

Банк без участия клиента посчитает и удержит налог с прибыли. Налог уплачивается при снятии средств со счета или в конце календарного года (налогового периода). Ставка — фиксированная и изменению не подлежит.

Есть ли риски и можно ли уйти в минус?

При открытии инвестиционного счета клиент становится партнером банка, вкладываясь в паи одного из его биржевых фондов. Если стоимость пая дорожает — клиент (в данном случае инвестор) получает прибыль, если дешевеет — клиент теряет деньги.

В этом заключается основной риск: Тинькофф Банк не имеет права гарантировать получение прибыли, так как это расценивается как ввод клиента в заблуждение. Также банк не дает гарантию сохранности средств — все зависит от того, какие события будут происходить на рынке.

Заработать на Инвесткопилке, как и на любом другом инвестиционном продукте, вполне реально. О возможных рисках банк заведомо информирует клиента: доход и сохранность средств — не гарантированы, и условия системы обязательного страхования вкладов на данное предложение не распространяются.

Какую отчетность можно получить по Инвесткопилке?

Клиенты могут запрашивать два вида документов при работе с Инвесткопилкой: брокерский и депозитарный отчеты. Первый документ показывает детализацию всех движений по счету. Отчет отражает все пополнения и выводы средств, подробности биржевых сделок, а также балансовые остатки денежных средств и паевых фондов.

Депозитарный отчет — документ, содержащий информацию о движениях по счету за конкретный день. Также в отчете показываются движение паев непосредственно в депозитарии Тинькофф — именно здесь хранятся купленные клиентом паи.

Как вывести деньги с Инвесткопилки Тинькофф?

Вывести деньги с Инвесткопилки можно только на дебетовый счет, открытый в Тинькофф Банке. Если счета нет, он открывается по заявлению клиента. Выводятся заработанные деньги бесплатно — без комиссии и прочих платежей. Последовательность действий:

- Выбрать Инвесткопилку, если их несколько.

- Перейти по ссылке Вывести.

- Указать дебетовый счет для вывода.

- Подтвердить действие.

Опция вывода доступна только в рабочие дни в промежутке с 10:00 до 18:39 по московскому времени. В выходные и праздничные дни вывести деньги не получится.

Как отключить Инвесткопилку?

До закрытия Инвесткопилки необходимо вывести деньги на дебетовый счет. Если этого не сделать, то за закрытие Тинькофф Банк взимает комиссию: 1 рубль или 0,01 долларов США, в зависимости от того, с какой валютой работал клиент. Кнопки закрытия в приложении нет, поэтому для этого нужно обращаться в службу поддержки банка. Счет закрывается в течение 3 дней с момента обработки запроса, поступившего от клиента.

http://bankiros.ru/wiki/term/kak-rabotaet-investkopilka-ot-tinkoff