ИИС отзывы вкладчиков

ИИС (индивидуальные инвестиционные счета) привлекают консервативных и начинающих инвесторов относительно высокой (для консервативного инвестирования) доходностью в 18-25% и низкими рисками. На первый взгляд, вложение в ИИС выглядит гораздо привлекательнее любого банковского вклада и неопытные инвесторы зачастую ведутся на рекламные кампании, не проводя расчетов и не изучая условия детально и сталкиваются с разными неприятными особенностями, которые не сразу бывают очевидны. В статье рассмотрим ИИС отзывы вкладчиков 2020, достоинства и недостатки ИИС, а также истинную доходность, проанализировав все детали системы инвестирования.

- ИИС отзывы вкладчиков

- ИИС в Сбербанке отзывы

- Минусы и плюсы по мнению клиентов

- Стоит ли открывать ИИС

ИИС отзывы вкладчиков

Большинство положительных отзывов об ИИС связано с тем, что при относительно низком уровне риска доходность в 3-4 раза превысит банковские проценты по депозитам.

Уровень риска ИИС находится примерно на уровне банковского вклада, но с большей доходностью и более сложной системой инвестирования. В отличие от вклада, где вы просто кладете деньги и на время забываете о них, в ИИС предлагается два способа получения дохода:

- первый — это возврат налогового вычета в размере 13%,

- второй — доход с финансовых инструментов, требующий большего участия вкладчика. Чаще всего выбирают вложение в облигации — доходность по ним составит 7-8% в год. Наиболее надежными считаются государственные облигации федерального займа.

- Сколько можно заработать на акциях

- Сколько нужно акций, чтобы безбедно жить на дивиденды

- Как купить акции Газпрома и получать дивиденды

В случае инвестирования по формуле «консервативные облигации (корпоративные или государственные)+ вычет» в сумме мы имеем 20-21% годовых, при минимальных рисках потерять деньги.

ИИС Сбербанк отзывы

Для получения вычета по НДФЛ есть ряд условий — сумма вычета не должна превышать 52000 руб. в год. Это говорит о том, что бессмысленно вложение суммы выше 400000 руб. 13% с суммы превышения начисляться не будет.

Другое обязательное условие для получения данного вида налогового вычета — наличие постоянной официальной работы. Компания должна регулярно производить отчисления за сотрудника в налоговую. Именно НДФЛ удержанный и перечисленный с вашей заработной платы работодателем вы можете получить обратно. Потому ИИС подходит далеко не каждой категории граждан.

Без прибыли с налогового вычета остается лишь прибыль по торговле инструментами, а в случае с консервативными облигациями это 7%, практически равные доходности по банковскому вкладу. Но вклады подлежат обязательному страхованию, в отличие от инвестиционных счетов, потому без возможности получения вычета инвестирование через ИИС в облигации нецелесообразно. Об этом часто умалчивают сотрудники банков пытаясь убедить клиента открыть индивидуальный инвестиционный счет. Но не все так безнадежно. При отсутствии официальной заработной платы можно заработать на ИИС, вложив деньги в ценные бумаги российских и зарубежных компаний.

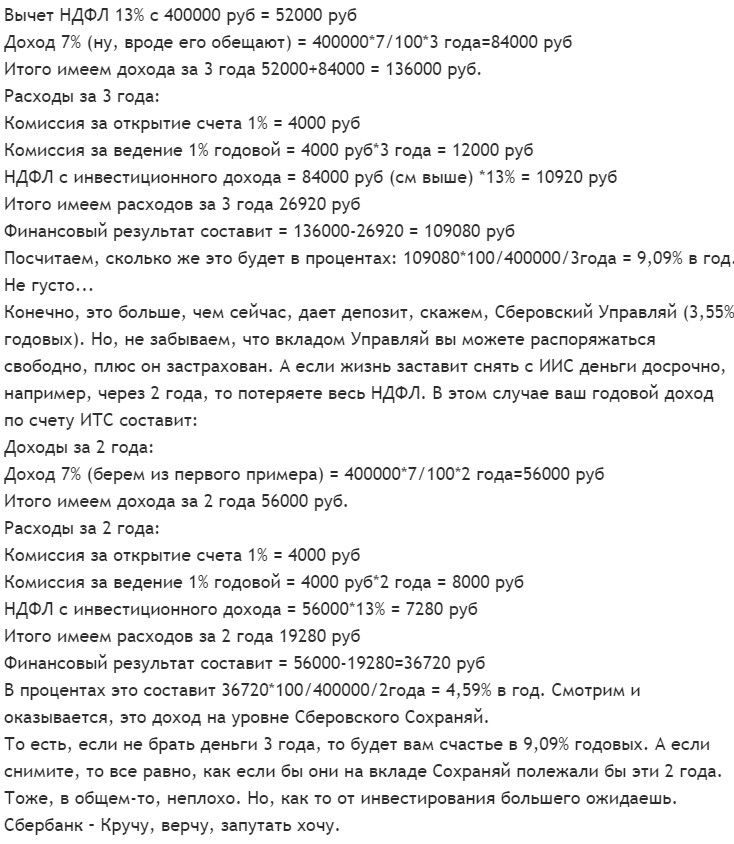

При детальном рассмотрении выясняются и другие особенности — рекламируемая доходность 20-21% оказывается завышенной. В действительности такая доходность выходит только за 1-ый год, а за последующие два она меньше. Реальная средняя доходность за 3 года составляет не больше 10-13% вместо обещанных 20-21%.

Например, если открыть ИИС и внести на счет 400000 руб., которые вложить в облигации со средней годовой доходностью 8%, то общая доходность за год с учетом вычета по НДФЛ составит 84000 руб. или 21%. Если реинвестировать полученный доход без дополнительных пополнений, то доход за 2 год будет уже 10,26%, а за 3-ий – 9,21%.

| Год | Сумма на ИИС, руб. | Доходность 8% | Вычет 13% | Доход | Доходность за год,% |

| 1 | 400000 | 32000 | 52000 | 84000 | 21,00 |

| 2 | 484000 | 38720 | 10920 | 49640 | 10,26 |

| 3 | 533640 | 42691,2 | 6453,2 | 49144,4 | 9,21 |

| Итого | 533640 | 113411,2 | 69373,2 | 182784,4 | 13,49 |

Общая доходность по вложенным средствам за 3 года по данным расчета из таблицы составит 13,49% годовых.

Работники банка по понятным причинам не акцентируют внимание на таких особенностях, а сами инвесторы не всегда могут или хотят разобраться прежде чем инвестировать.

- Куда вложить 100000 руб., чтобы заработать 35-80% годовых

- Реальные примеры пассивного дохода

Но и это еще не все — долю доходности съедают комиссии брокера и налог на полученную прибыль.

ИИС счет отзывы

Если вы думаете, что так поступают только в Сбербанке, то ошибаетесь. Почитайте отзывы про Тинькофф Инвестиции.

За открытие счета брокерская компания возьмет с вас 1% и еще 1% за его ведение при выборе доверительного управления. Комиссии за ввод и вывод средств за заключение сделок составят еще 0,5-1%. Прибавим сюда НДФЛ с инвестиционного дохода — 13% и получим реальную годовую доходность 9,09% вместо рекламируемых 20-21%.

В случае досрочного снятия средств с ИИС вы теряете вычет и доходность будет еще грустнее — около 6-7% годовых.

Также есть категория начинающих инвесторов, которые в силу неосведомленности или по каким-то другим причинам зарабатывают на ИИС лишь на получении вычета по НДФЛ. Они просто вносят на ИИС три года подряд по 400000 руб. Это позволяет им получать 52000 руб. ежегодно, не покупая инвестиционных инструментов, тем самым упуская возможность заработать больше.

| Год | Сумма на ИИС, руб. | Вычет 13% | Итого доход | Доходность за год,% |

| 1 | 400000 | 52000 | 52000 | 13,00 |

| 2 | 800000 | 52000 | 52000 | 6,50 |

| 3 | 1200000 | 52000 | 52000 | 4,33 |

| Итого | 1200000 | 156000 | 156000 | 7,94 |

В итоге имеют максимум 8% годовых за три года, хотя разумнее было вложить деньги на обычный брокерский счет и купить российские дивидендные акции со средней доходностью 8-10% и потенциалом роста стоимости до 35% в год.

ИИС минусы

Таким образом, выделим недостатки ИИС:

- Доступность налогового вычета только определенной категории граждан с официальным местом работы.

- Отсутствие государственного страхования вложенных средств.

- Несоответствие заявленной и реальной доходности. Налоговый вычет в размере 13% выплачивается на вносимую сумму разово, а за последующие 2 года нет.

- Возможность снять средства ранее трех лет без потери дохода отсутствует. А без выплаты вычета доход с ИИС выглядит совсем непривлекательно. Возможность получить налоговый вычет для многих является определяющим фактором, по которым они выбирают ИИС.

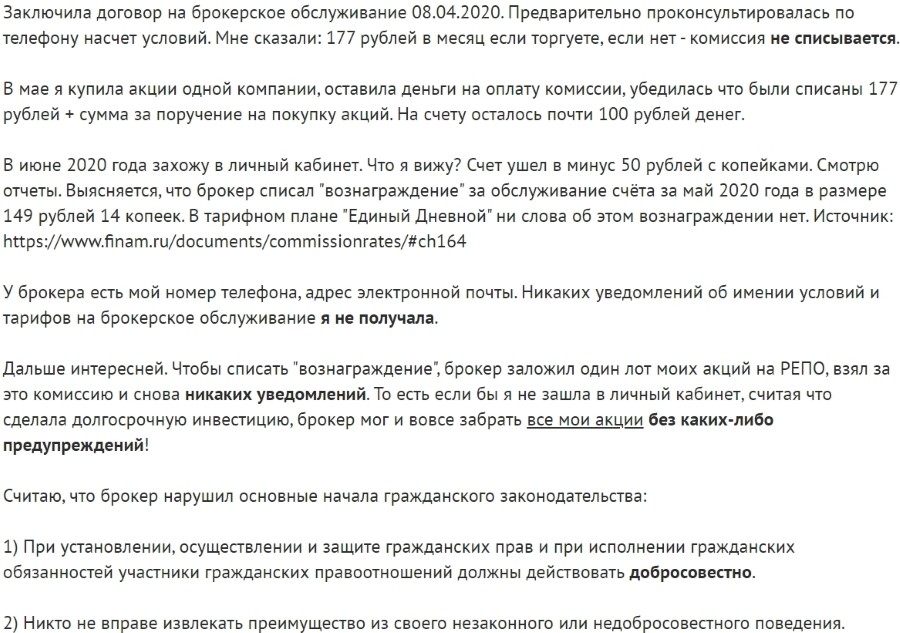

- Брокерские комиссии съедают часть дохода. Причем не всегда брокеры действуют честно. Например, однажды вам могут не предупреждая сменить тариф, о чем станет известно после обнаружения списаний со счета.

Все вышеописанное подтверждается отзывами и недовольством клиентов, открывших ИИС.

Индивидуальный инвестиционный счет отзывы

Стоит избегать открытия ИИС в «Сбербанк — управление активами» – это абсолютно разные организации. Данная компания предоставляет торговлю только ПИФами и по факту приносит нулевую или даже отрицательную доходность.

Стоит ли открывать ИИС

Каждый решает сам, насколько ему подходит инвестирование в ИИС, но выделю несколько рекомендаций для принятия решения:

- Не верить заманчивым цифрам, а проверять реальную выгоду, уточнив у банковского сотрудника детали или изучив их на сайте. Не забывать, что первоочередная цель сотрудника — это прибыль банка и пополнение его баланса на деньги вкладчиков.

- Открывая ИИС, необходимо покупать финансовые инструменты, хотя бы самые простые, а не пользоваться одной лишь возможностью налогового вычета. Иначе вы просто повысите статистику и отчетность брокера, но не свою прибыль, а денег получите как с обычного банковского вклада, что не имеет никакого смысла. Если вы не хотите покупать инвестиционные инструменты, целесообразнее открыть вклад, это проще технически.

- В случае с ИИС не вкладывать внесенные деньги в активы смысла нет. При вложении доходность нестабильна, вы можете заработать и 35-100% за год, инвестируя в акции. Но можете и потерять, если цена на акции упадет. Для нежелающих рисковать подойдет покупка облигаций (ОФЗ) как более стабильного инструмента и защитного актива. Вложение в облигации федерального займа, регионов или крупных компаний дает доходность около 7%.

- Не забывать, что ИИС, в отличие от вкладов, не застрахованы государством. Поэтому к выбору брокера следует отнестись внимательно. Выбирайте крупные проверенные компании с высоким рейтингом надежности. Я инвестирую через ИИС с помощью БКС брокера. Подробнее о моих успехах в инвестировании вы можете прочитать в отчетах инвестора, которые я стараюсь публиковать каждую неделю.

Самая оптимальная формула получения дохода с ИИС для начинающих или консервативных инвесторов — «ИИС + покупка облигаций (лучше ОФЗ) + налоговый вычет». Для инвесторов, готовых к большему риску и доходности, облигации лучше заменить на акции.

ИИС отзывы вкладчиков показывают, что при правильном подходе инвестиции через ИИС могут приносить до 10-13% годовых. Однако важно не торопиться и осмотрительно выбрать брокера (надежный банк) и вносить на индивидуальный инвестиционный счет только те денежные средства, которые вам не понадобятся в течение последующих 3 лет. Иначе риски потери большей части заработанного возрастают многократно.

http://livetouring.org/iis-otzyvy-vkladchikov/