Инвестиции ВТБ 24 – отзывы 2020. Инвестиции для физических лиц

Настало время, когда вопрос сохранения сбережений встал на первый план. Далеко не все сейчас готовы ввязываться в рискованные проекты, которые обещают много, но могут и не оправдать ожиданий. На первый план выходит надёжность финансового партнёра и эффективность защиты средств.

Решение есть – его предлагает финансовая группа ВТБ, имеющая высочайшую деловую репутацию и являющаяся одним из признанных флагманов финансового рынка страны. Брокер ВТБ — это хороший вариант начать долгосрочное инвестирование и создать инвестиционный портфель на фондовом рынке.

Клиентам брокера ВТБ доступны акции на Московской бирже и зарубежных площадках, облигации, ОФЗ, еврооблигации, ETF и ПИФы, можно покупать и продавать валюту минимальным лотом. Подробнее о возможностях такого инструмента, как инвестиции ВТБ 24, отзывы о них, основные преимущества различных инвестиционных стратегий разберём ниже.

Как начать инвестировать в ВТБ 24

Холдинг ВТБ, в который входит и ВТБ 24, работает по всем основным направлениям финансового рынка – в том числе в сегменте инвестирования, на фондовом и валютном рынках. Это операции с ценными бумагами, ПИФами, доверительное управление активами и т. д.

Итак, работа начинается с открытия счета через интернет-банкинг, офис, либо напрямую через приложение ВТБ «Мои инвестиции». Но прежде всего вы должны быть клиентом банка. Счет открывается обычно в течение рабочего дня, однако в некоторых случаях от клиента могут потребовать личное присутствие в офисе.

Пополнение счета возможно 4 способами:

- Через ВТБ Банк если вы являетесь его клиентом. Без комиссий, деньги поступают в течение 10-15 минут в рабочее время.

- Межбанковский перевод по реквизитам. Без комиссий, но деньги поступают в течение 3-х дней.

- С карты любого банка. С комиссией 0.4%

- Через кассу банка. До 30 000 рублей с комиссией.

Что касается вывода средств, его можно осуществить через приложение Мои инвестиции. Можно на свой ВТБ счет, можно на внешние реквизиты. Как правило, деньги приходят на следующий рабочий день до 18:00 по МСК с учетом режима торгов.

Инвестиции ВТБ 24 для физических лиц в арсенале компании широкая линейка интересных инструментов, которые можно выбрать в зависимости от того, какая стратегия инвестирования вам ближе. Оформить можно как ИИС, так и брокерский счет.

Инвесторам доступно:

- Классика: акции и облигации, ИИС и металлический счет

- Еврооблигации, в том числе в евро

- Доступ к иностранным акциями через биржу СПБ

- Срочный рынок (фьючерсы и опционы)

- Покупка и продажа валюты, интересный момент — можно покупать неполным лотом (от 1 у. е.) и с прямым обменом

- ETF и биржевые ПИФы в валюте — ВТБ единственный брокер, который дает такую возможность

- Приложение «Стакан» — для тех, кто предпочитает низколиквидные актив.

Теперь познакомимся поближе с самыми распространенными инвестиционными инструментами от ВТБ 24 для физических лиц.

Индивидуальный инвестиционный счёт (ИИС)

Есть желание увеличить доход? ИИС имеет особый статус и даёт право на налоговые льготы. Тогда можно ежегодно получать вычет на налогу на доходы физических лиц. На сегодняшний день от тех, кто уже доверил свои инвестиции ВТБ24, отзывы – только позитивные. Они считают: сейчас именно это лучшая возможность приумножения и сохранения накоплений из всех, что имеются в нашей стране.

С декабря 2019 на ИИС стало возможно покупать иностранные активы. В отличие от Сбербанка, ВТБ не требует пополнять ИИС при открытии. Переводить дивиденды можно сразу на банковский счет. При закрытии ИИС средства можно перекинуть на брокерский счет, чтобы сохранить льготы на долгосрочное владение ценными бумагами.

Ознакомиться подробнее с тарифами вы можете – здесь.

Облигации

Облигации ВТБ на особых условиях дают возможность их держателю получать купонный доход в размере 6% годовых. Цена одной облигации составляет 1000 ₽. Выплата купона осуществляется дважды в год.

По окончании срока такой облигации – 1 год – сумма вложенных средств возвращается инвестору. Минимальная сумма инвестиций невелика – 10 тыс. ₽, что делает такой инструмент доступным для широкого круга клиентов.

Инвестиционная облигация ВТБ. Её потенциальная доходность выше, чем у традиционных финансовых инструментов, включая депозитные вклады. Доходность инвестиционной облигации не фиксирована и зависит от наступления определенных событий, к примеру, от роста акций.

Удобно то, что для приобретения данного продукта не нужен статус квалифицированного инвестора. Обеспечена полная защита инвестиций, кроме того, предоставляется льгота по НДФЛ. Минимальная сумма инвестирования та же – 10 тыс. ₽.

Облигации федерального займа для населения, эмитируемые Министерством финансов РФ. Купонный доход выплачивается дважды в год, государство обеспечивают гарантированный возврат инвестиций.

Период обращения облигации – 3 года, но продать по рыночной стоимости её можно в любой момент. Приобрести её возможно с брокерского счёта. Минимальный порог инвестиций – 30 тыс. ₽.

Паевые инвестиционные фонды

Для начинающего трейдера, выбравшего инвестиции ВТБ24 для физических лиц, идеальным вариантом станет именно ПИФ. В его составе – акции и облигации отечественных и зарубежных компаний, государственные ценные бумаги, а также другие активы.

Такие фонды управляются высокопрофессиональными специалистами АО ВТБ Капитал Управление активами, что позволяет выбрать оптимальную стратегию под индивидуальные запросы каждого клиента.

Опытные инвесторы могут вложить средства в ETF (биржевые) фонды, при этом прибыль от вложений зависит от торговли на бирже. Риск выше, однако, и потенциальная доходность возрастает.

Выбор ПИФов удобен ещё и потому, что даёт возможность инвестировать даже тем, кто не имеет специального образования и опыта работы с ценными бумагами. Смена стратегии, покупка и погашение ПИФ доступны в любое время. Порог инвестирования составляет 5 тыс. ₽.

Доверительное управление

Если не готовы тратить много времени на инвестирование, хотите снизить риски и добиться большей отдачи от вложений, вы можете воспользоваться услугами по управлению активами от команды специалистов ВТБ. Подход индивидуальный: с каждым клиентом работает менеджер, который готов дать консультации, предоставить аналитику и отчётность по инвестиционному портфелю.

Робот-советник

Подобные сервисы, как правило, лишь собирают инвестиционный портфель. Персональный советник ВТБ постоянно контролирует, чтобы средства были вложены в бумаги, оптимальные для выбранной цели и стратегии.

Кроме того, он консультирует по ситуациям на финансовом рынке и предлагает аргументированные идеи по любым инвестиционным инструментам. Но решение за клиентом – он может полностью контролировать свой счёт.

Сервис бесплатный. Комиссия берется только за совершённые сделки. Тариф, включая комиссию биржи, составляет 0,06% от суммы сделки. Минимум суммы, на которую можно собрать защищённый портфель ценных бумаг – 50 тыс. ₽.

Итак, мы видим, что в этом мире есть место эффективным инструментам инвестирования, сочетающим в себе разумную ответственность и надёжность. Для приверженцев консервативных стратегий, которые не готовы к серьёзным рискам, инвестиции с ВТБ 24 – это хороший выбор для физических лиц.

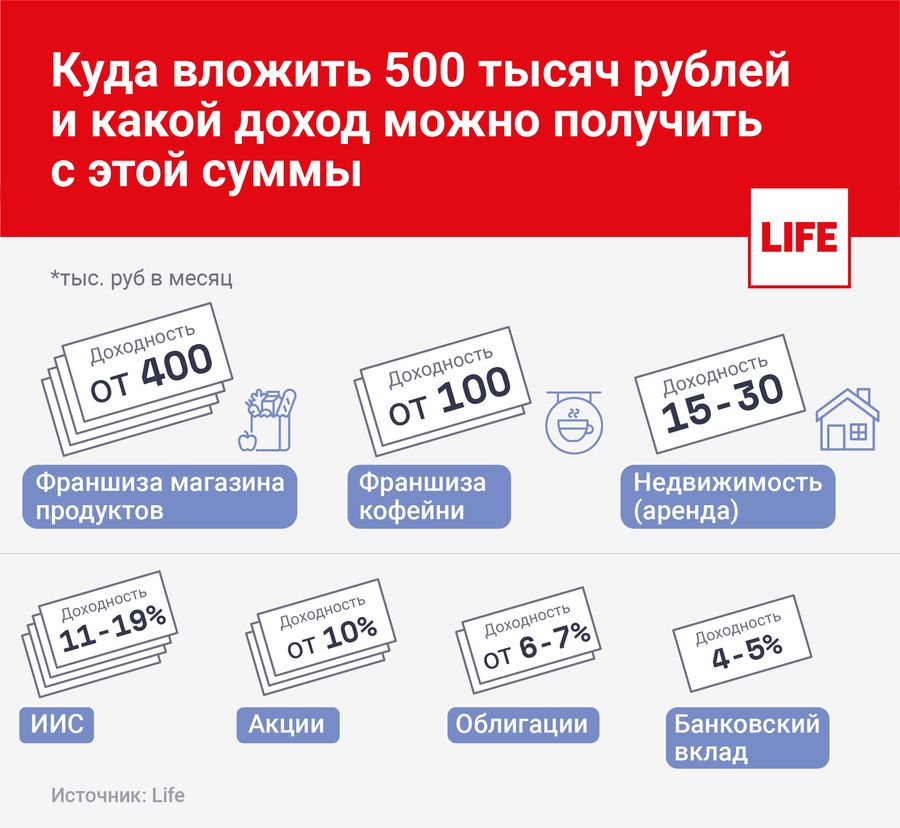

У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

http://broinvestor.com/investiczii-vtb-24-otzyvy-2020-investiczii-dlya-fizicheskih-licz.html

http://life.ru/p/1336312