Что такое инвестиционный анализ

Инвестиционный анализ является частью теории инвестирования. Инвестирование как процесс увеличения капитала инвестора требует понимания и оценки целесообразности вложений в инвестиционный проект.

Получения представления о возможных рисках в среде, окружающей инвестируемый объект и в самом объекте. И в процессе инвестиций инвестору необходим анализ изменений происходящих в инвестируемом объекте, выяснения соответствия ожидаемым параметрам и на этом основании принятия решений о корректировке процесса инвестирования. Даже после окончания процесса инвестирования необходим анализ результатов для изучения ошибок и успехов инвестирования с целью использования их в последующем инвестировании в иных объектах.

Получения представления о возможных рисках в среде, окружающей инвестируемый объект и в самом объекте. И в процессе инвестиций инвестору необходим анализ изменений происходящих в инвестируемом объекте, выяснения соответствия ожидаемым параметрам и на этом основании принятия решений о корректировке процесса инвестирования. Даже после окончания процесса инвестирования необходим анализ результатов для изучения ошибок и успехов инвестирования с целью использования их в последующем инвестировании в иных объектах.

Сущность

Инвестиционный анализ вполне самостоятельная область анализа со своими методами и инструментами, методиками и приемами. Конечно, некоторые его элементы заимствованы из финансового анализа, некоторые из анализа хозяйственной деятельности предприятий и организаций, но в целом инвестиционный анализ самостоятельный раздел теории инвестирования.

Главной задачей любого бизнеса является задача стабильного получения прибыли, которое возможно при одном непременном условии – постоянном обновлении производственного аппарата, если речь идет о реальном производстве продукции, а не о финансовых спекуляциях.

Вложения средств в развитие производственного капитала, увеличивающего массу прибыли и есть инвестиции в реальный сектор экономики. Этот процесс носит дискретный характер, поскольку каждый инвестиционный проект имеет свой жизненный цикл, после окончания которого, происходит обновление производства с помощью нового инвестиционного проекта. Инвестиционные проекты могут накладываться друг на друга, создавая более длительные жизненные циклы, но дискретность инноваций сохраняется.

Предмет инвестиционного анализа

Предмет инвестиционного анализа заключается в экономических отношениях, возникающих в процессе принятия решения об инвестировании, а также в процессе инвестирования.

Например, в случае обновления производства инвестиционный анализ охватывает весь процесс обновления производства, от появления задачи улучшения производственного аппарата до нового цикла его совершенствования, а также способы достижения обновления производства, необходимые ресурсы для достижения поставленных целей и собственно процесс инвестирования. Результатом анализа является вероятная оценка успешного завершения проекта, оценка эффективности инвестиционного проекта и определение рисков неудачного исхода инвестиционного проекта.

Например, в случае обновления производства инвестиционный анализ охватывает весь процесс обновления производства, от появления задачи улучшения производственного аппарата до нового цикла его совершенствования, а также способы достижения обновления производства, необходимые ресурсы для достижения поставленных целей и собственно процесс инвестирования. Результатом анализа является вероятная оценка успешного завершения проекта, оценка эффективности инвестиционного проекта и определение рисков неудачного исхода инвестиционного проекта.

В случае финансовых инвестиций, предметом инвестиционного анализа являются фондовый рынок ценных бумаг и факторы, влияющие на его изменение с позиции инвестирования в ценные бумаги и оценка доходности и рисков для процесса инвестирования.

Таким образом, имеются существенные отличия в инвестиционном анализе реальных и финансовых инвестиций. Соответственно и методы инвестиционного анализа реальных и финансовых инвестиций отличаются.

Методы

Методы анализа реальных инвестиций

Реальные инвестиции имеют свои особенности, которые отличают их от финансовых инвестиций и влияют на выбор методов инвестиционного анализа.

- Во-первых, доход от реальных инвестиций инвестор получает, как правило, через год или даже более длительный период, а от финансовых инвестиций доход можно получить за один день.

- Во-вторых, размер реальных инвестиций всегда значителен.

- В-третьих, реальные инвестиции часто связаны со стратегическими целями предприятия или организации.

- И, в-четвертых, реальные инвестиции всегда воздействуют на многие аспекты деятельности объекта инвестирования и его окружения.

Все эти аспекты учитываются при анализе реальных инвестиций, который поэтому достаточно часто называют проектным анализом инвестиций, поскольку объединены в инвестиционном проекте.

Инвестиционный проект, это многостраничный документ, отражающий замысел (идею) проекта, средства и пути его реализации и итоги его реализации в виде оценочных показателей экономической эффективности и уровня риска. Поэтому инвестиционный анализ реальных инвестиций содержит два основных направления: анализ экономической эффективности инвестиций и оценка рисков инвестирования.

Экономический анализ инвестиций основывается на двух типах оценки инвестиционных процессов: на учетной оценке и динамической оценке.

Учетная или статическая оценка в экономическом анализе инвестиций ориентируется на текущую оценку параметров инвестиционного проекта, денежных потоков и материальных ресурсов без учета фактора времени. Эти методы отличаются простотой и наглядностью, но являются вспомогательными методами. Основными методами являются динамические методы, которые учитывают дисконтирование денежных потоков во времени и соответственно более точно отражают реальные экономические процессы.

Учетная или статическая оценка в экономическом анализе инвестиций ориентируется на текущую оценку параметров инвестиционного проекта, денежных потоков и материальных ресурсов без учета фактора времени. Эти методы отличаются простотой и наглядностью, но являются вспомогательными методами. Основными методами являются динамические методы, которые учитывают дисконтирование денежных потоков во времени и соответственно более точно отражают реальные экономические процессы.

Оценка рисков инвестирования осуществляется с помощью математических методов, расчетов математических ожиданий попадания итоговых показателей проекта в область недопустимых значений. Эта область формируется инвестором на пред инвестиционной стадии инвестиционного проектирования. Инвестор сам выбирает соотношение «доходность — риск», а в задачу анализа входит определить вероятность такого события при заданной величине «доходность — риск». Поэтому оценку рисков инвестирования осуществляют после проведенного экономического анализа, который дает ответ об уровне доходности инвестиционного проекта.

Методы анализа финансовых инвестиций

Наиболее распространенными методами анализа финансовых инвестиций являются фундаментальный, технический и портфельный анализы.

Фундаментальный анализ ставит своей целью оценить привлекательность ценных бумаг фондового рынка и направление движения их цен на основе анализа глобального рынка, рынка отраслей и отдельных продуктов, имеющих общеэкономический характер. Фундаментальный анализ изучает глобальные сдвиги в экономике, влияние международных событий на мировую экономику.

Технический анализ заключается в прогнозировании цен на ценные бумаги по конкретным направлениям и позициям на основе анализа их изменений в недалеком прошлом. Технический анализ позволяет экстраполировать тренды изменения цен на конкретные финансовые активы фондового рынка в графическом виде, и с помощью приемов этого анализа делать прогнозы для инвесторов о моменте покупке или продажи активов для получения максимальной прибыли.

Технический анализ заключается в прогнозировании цен на ценные бумаги по конкретным направлениям и позициям на основе анализа их изменений в недалеком прошлом. Технический анализ позволяет экстраполировать тренды изменения цен на конкретные финансовые активы фондового рынка в графическом виде, и с помощью приемов этого анализа делать прогнозы для инвесторов о моменте покупке или продажи активов для получения максимальной прибыли.

Портфельные методы анализа финансовых инвестиций заключаются в анализе инвестиционного портфеля, в котором главным критерием является соотношение в нем показателей доходности и риска. Поиск оптимального портфеля для инвестора, является ожидаемым результатом инвестиционного анализа финансовых инвестиций. Под оптимальным портфелем понимается набор ценных бумаг в нем, обеспечивающих приемлемую для инвестора доходность с допустимой ценой риска.

Виды инвестиционного анализа

Объекты инвестиционной деятельности очень разнообразны, но это разнообразие в инвестиционной деятельности приводится к одному понятию – инвестиционный проект. Поэтому внешне инвестиционный анализ сводится к оценке инвестиционного проекта, оценке возможности его реализации и оценке его экономической эффективности. Но даже в этом виде существуют различные виды инвестиционного анализа, зависящие от ряда признаков. Эти признаки и выделяют отдельные виды инвестиционного анализа. К ним относятся:

- Объект анализа.

- Период анализ.

- Объем и глубина анализа.

- Организация анализа.

По объектам анализа можно выделить:

- инвестиционный анализ самостоятельной первичной экономической единицы (предприятие, организация, корпорация);

- инвестиционный анализ инвесторов (с позиции потребителя инвестиций);

- инвестиционный анализ отдельных инвестиционных событий.

По периодам анализа подразделяют:

- пред инвестиционный;

- инвестиционный за весь жизненный цикл инвестиционного проекта;

- после инвестиционный.

По объему и глубине анализа:

- полный анализ (фундаментальный анализ);

- экспресс-анализ (укрупненный анализ);

- трендовый анализ (тематический анализ);

По организации анализа:

- внутренний анализ;

- внешний анализ.

Выбор вида анализа определяется целью исследования. Например, предприятие поставило задачу обновить производство продукции, для этого оно должно провести анализ всего предприятия, пред инвестиционный анализ, полный анализ, внутренний и внешний анализ, все вместе это носит название: комплексный инвестиционный анализ.

Вложение капитала в финансовые инструменты и в реальный сектор экономики.

Сущность мультипликатора инвестиций и их пример.

Коэффициент эффективности вложений и индекс доходности.

Что должен увидеть инвестор в данном показателе.

Фундаментальный анализ рынка и методика его проведения

Фундаментальный анализ основывается на макроэкономических индикаторах и объективных экономических показателях. Цель фундаментального анализа, в применении к трейдингу, сводится к тому, чтобы определить недооцененность или переоцененность рассматриваемого финансового инструмента (будь то акции какой либо компании или валютная пара).

Если проведя всесторонний фундаментальный анализ финансового инструмента, трейдер приходит к выводу о том, что тот недооценен, он совершает его покупку (открывает по нему длинную позицию). Напротив, если проведенный анализ говорит о переоцененности финансового инструмента, трейдер открывает по нему короткую позицию.

То есть трейдер сравнивает текущую цену с т.н. справедливой ценой и совершает операцию в надежде получить доход от того, что текущая цена рано или поздно двинется в сторону справедливой цены. Здесь проявляется основное отличие фундаментального анализа от технического анализа. Ведь технический анализ основан на гипотезе эффективного рынка и потому считает, что в текущую цену уже заложено всё и потому именно она является справедливой.

Как и у технического анализа, у фундаментального анализа есть свои сторонники и противники. Противники фундаментального анализа утверждают, что невозможно учесть все факторы способные повлиять на цену, а потому точность анализа ничем не гарантирована. Сторонники же фундаментального анализа утверждают обратное и некоторые из них показывают воистину поразительные результаты на практике, например, всемирно известный американский инвестор Уоррен Баффет.

Тем не менее, несмотря на противоречия, многие трейдеры вполне успешно используют эти два вида анализа вместе. Причём один из них успешно дополняет второй. Так фундаментальный анализ позволяет получить видение рынка в достаточно длительной перспективе, а технический анализ даёт представление о сиюминутных его тенденциях. Фундаментальный анализ говорит трейдеру о том, куда будет двигаться цена в достаточно долгосрочном периоде времени, а технический анализ позволяет ему искать точки входа в позицию, что называется, с ювелирной точностью.

Ввиду определённых различий между валютным рынком и рынком фондовым, существуют и некоторые специфические различия в проведении фундаментального анализа для каждого из них. К слову, технический анализ, в этом плане, является гораздо более универсальным и его с одинаковым успехом, в примерно одном и том же виде можно применять как к валютному, так и к фондовому рынку.

Поэтому, мы с вами и будем рассматривать фундаментальный анализ для каждого из этих рынков в отдельности. А начнём мы с рынка фондового.

Основные методы проведения анализа

Все происходящие на финансовых рынках изменения имеют определённые причины и последствия. Фундаментальный анализ предполагает изучение влияния разного рода макроэкономических, геополитических и других факторов (так или иначе оказывающих влияние на рынок) в комплексе, с учётом всех взаимосвязей проистекающих между ними.

Помимо этого, анализируются статистические данные, текущая политическая ситуация, вероятность возникновения разного рода форс-мажорных ситуаций. Проводится оценка расстановки сил на рынке и выявление наиболее влиятельных его игроков. Благодаря этому появляется возможность, что называется, плыть по течению в соответствии с текущими тенденциями, главенствующими в исследуемом сегменте финансового рынка.

В ходе анализа применяются следующие основные методы исследования:

- Метод сравнения. Определяются наиболее значимые макроэкономические показатели, которые впоследствии сравниваются между собой для различных регионов, отраслей, компаний. Полученные результаты проецируются на курс исследуемого финансового инструмента (акций, облигаций, валютных пар и т. п.) для прогнозирования его дальнейшего движения;

- Метод индукции предполагает логическую цепочку от частного к общему. В данном случае множество различных показателей обобщаются, усредняются и сводятся к единому общему результату. Применяется, например, для определения вероятности продолжения (или разворота) действующего тренда;

- Метод дедукции — это цепочка умозаключений ведущая от общего к частностям. В отношении к анализу финансовых рынков, предполагает последовательность выводов ведущих от положения рынка в целом, к положению отдельных его составляющих;

- Метод группировки и обобщения предполагает объединение большого числа показателей в единый индекс (например в фондовый индекс), далее на основе динамики этого индекса строятся предположения о динамике отдельных его составляющих;

- Метод корреляции предполагает анализ активов в свете их взаимосвязи между собой (положительной или отрицательной корреляции). В качестве примера положительной корреляции можно привести зависимость курса канадского доллара от цен на нефть. А отрицательная корреляция наблюдается, например, в зависимости цен на золото от текущей стабильности в экономике (чем менее стабильна экономическая ситуация, тем выше цены на золото);

- Метод сезонности предполагает изучение влияния сезонных факторов (изменение погодных условий, сезонной занятости) на различные аспекты фондового рынка (например, цены на энергоносители).

Фундаментальный анализ фондового рынка

Для того чтобы получить максимально объективную картину происходящего (насколько это вообще возможно), анализ фондового рынка необходимо проводить на трёх основных уровнях. Вот эти три кита на которых базируется вся аналитика фондового рынка:

- Анализ экономической ситуации на рынке в целом;

- Анализ отдельной отрасли;

- Анализ отдельной компании.

Многие ошибочно полагают, что для принятия решения о покупке акций достаточно обойтись лишь аналитикой на микроэкономическом уровне, и ограничиваются изучением финансовой отчётности компании-эмитента за последние несколько лет, полностью игнорируя при этом макроэкономические факторы. Однако, такой подход не совсем корректен и не даёт полной картины происходящего, а, следовательно, может привести к ошибочным решениям.

Иллюстрируя вышесказанное, давайте рассмотрим простой пример. Предположим, вы провели всесторонний анализ финансовой отчётности компании и пришли к выводу о том, что она вполне себе процветает, а её акции, к тому же, сильно недооценены. В общем, как говорится, надо брать! Но представьте себе, что при этом вы упустили из виду ряд макроэкономических факторов говорящих о начале затяжного периода рецессии (а то и кризиса) в экономике страны где ведёт свою деятельность рассматриваемая компания. А если такой спад в экономике будет сопровождаться ещё и другими факторами ведущими к ухудшению ситуации в той отрасли, к которой относится рассматриваемая компания? Ответ на вопрос о целесообразности покупки акций такой компании уже не так очевиден, наоборот, учтя все описанные выше моменты, вы, скорее всего, предпочтёте отказаться от такой инвестиции.

Ещё более очевиден тот факт, что принимать инвестиционные решения на основе одного лишь макроэкономического анализа, занятие, мягко говоря, непродуктивное. Согласитесь, довольно глупо инвестировать в бумаги компании только на основе того, что та отрасль деятельности, к которой она относится, находится на подъёме, а экономика страны переживает свой рассвет. Да, конечно, на данном фоне многие акции, а особенно акции компаний относящихся к рассматриваемой отрасли, будут расти. Однако, не проведя полноценного анализа финансового состояния компании, нельзя быть до конца уверенными в целесообразности инвестиций в неё (а вдруг она находится на грани банкротства?).

Итак, полноценный фундаментальный анализ фондового рынка предполагает всестороннее изучение как макроэкономических, так и микроэкономических факторов. О том, что эти факторы из себя представляют и как правильно их интерпретировать, мы с вами сейчас подробно и поговорим.

Анализ экономической ситуации на рынке в целом

Как ни крути, а общее состояние экономики обязательно будет оказывать своё влияние на состояние рынка ценных бумаг. Если экономическая ситуация стабильна, то и фондовый рынок относительно спокоен и находится в фазе своего роста. В данном случае мы имеем ситуацию, в целом, благоприятную для инвестирования в него.

В те же периоды времени, когда мир сотрясает очередной экономический кризис, фондовый рынок обычно отвечает общим спадом. Развитие компаний притормаживается или останавливается вовсе, цены на их акции падают. В такие периоды обычно активизируются спекулянты пытающиеся заработать на продажах без покрытия. В эти периоды бывают такие моменты, когда спекулянты настолько расшатывают и без того неустойчивый рынок, что его деятельность попросту парализуется (останавливаются торги или вводится запрет на продажи без покрытия).

На данном этапе анализа оцениваются следующие макроэкономические показатели:

Уровень процентных ставок в стране. Если растёт ключевая ставка Центрального банка, растут и процентные ставки коммерческих банков (как по вкладам, так и по кредитам). А это, в свою очередь, означает уменьшение доступности кредитов для бизнеса и негативно сказывается на цене акций. Соответственно, снижение ключевой ставки оказывает благотворное влияние как на бизнес большинства национальных компаний, так и на курс их акций. В то же время повышение процентных ставок в стране благотворно сказывается на курсе национальной валюты (укрепляет его) и способствует притоку иностранных капиталов в страну (деньги выгодно размещать под возросший процент). Ну а снижение процентных ставок — отток иностранных капиталов.

Показатели инфляции выражаемые индексами потребительских цен (CPI) и производственных цен (PPI). В нормальных условиях, в странах с развитой экономикой, рост индексов CPI и PPI является одной из причин роста процентных ставок и, как следствие этого, повышения курса национальной валюты. В странах с развивающейся экономикой, рост вышеупомянутых индексов может стать предвестником неконтролируемого ускорения темпов инфляции и привести к обесцениванию национальной валюты.

Индекс потребительских цен в Новой Зеландии (динамика в процентах по сравнению с прошлым кварталом)

Объёмы ВВП и ВНП и их динамика. Растут эти показатели — растут и темпы производства предприятий страны, что благотворно сказывается и на курсе их акций, и на экономике страны.

ВВП Великобритании (динамика в процентах по сравнению с прошлым кварталом)

Динамика деловой активности выражается в виде индекса деловой активности PMI. Данный индекс отражает настроения высшего и среднего звена руководства компаний производственного сектора экономики. Рост данного показателя свидетельствует о том, что дела в текущем периоде (месяце, квартале или в году) идут определённо лучше периода прошлого. И наоборот, снижение индекса говорит об ухудшении дел относительно аналогичного прошлого периода. Этот показатель относится к разряду опережающих и тесно связан с цикличностью экономического развития (его динамика позволяет прогнозировать разворотные точки текущего экономического цикла).

Индекс деловой активности в производственном секторе США по данным института управления поставками (ISM)

Потребительский спрос. Здесь всё просто, рост спроса приводит к тому, что производство наращивает свои темпы для обеспечения адекватного предложения. А это, самым что ни на есть благоприятным образом, сказывается на экономической ситуации в стране.

Потребительские расходы во Франции (динамика по сравнению с предыдущим месяцем с учётом инфляции)

Ситуация на рынке труда (уровни занятости и безработицы населения) также очень сильно влияет на состояние фондового рынка. Так рост уровня безработицы может привести к снижению потребительского спроса (народ теряет уверенность в завтрашнем дне и начинает сокращать расходы) и, как следствие, к падению уровня производства. Слишком низкий уровень безработицы в стране тоже ни есть хорошо, так как это может привести к дефициту рабочей силы, что, в свою очередь, опять повлечёт за собой спад производства и снижение темпов развития экономики. Оптимальное значение данного показателя находится где то в пределах 3-5%.

Уровень безработицы в еврозоне

Кроме этого, следует обращать внимание на следующие моменты:

- Политическая ситуация в стране;

- Решения центральных банков;

- Уровень экономической активности.

Цель данного этапа анализа состоит в том, чтобы определить уровень текущего состояния экономики, оценить насколько она стабильна или наоборот — расшатана и спрогнозировать дальнейшее развитие ситуации (например, если в данный момент наблюдается экономический кризис, то каковы прогнозы по выходу из него).

Анализ отдельной отрасли

Это следующий этап комплексного фундаментального анализа фондового рынка, целью которого является выбор перспективных направлений для инвестирования. В ходе данного этапа, все отрасли можно условно подразделить на следующие категории:

- Растущие отрасли. Для них характерны опережающие темпы развития в сравнении с другими сегментами фондового рынка. Акции компаний принадлежащих к данным отраслям показывают уверенный рост курса;

- Затухающие отрасли. К таковым относятся те отрасли, продукция которых по каким либо причинам утратила свою актуальность. В них зачастую применяются морально устаревшие технологии, а акции компаний их представляющих неуклонно движутся вниз;

- Стабильные отрасли. Сюда можно отнести те компании, которые демонстрируют наибольшую устойчивость и мало зависят от состояния экономики в целом. Ярким примером таких компаний являются так называемые «голубые фишки», их акции, как правило, не демонстрируют рекордов роста курсовой стоимости, но и сильных просадок по ним тоже обычно не бывает;

- Цикличные отрасли. Здесь имеет место зависимость от текущей фазы экономического цикла (подъём или рецессия). К ним относится производство средств производства (извините за тавтологию) и товаров длительного пользования;

- Рисковые отрасли. Сюда можно отнести все те отрасли, инвестирование в которые связано с большой долей риска. Риск этот может быть обусловлен недостатком информации (связанным, например, с относительной новизной рассматриваемого сектора экономики).

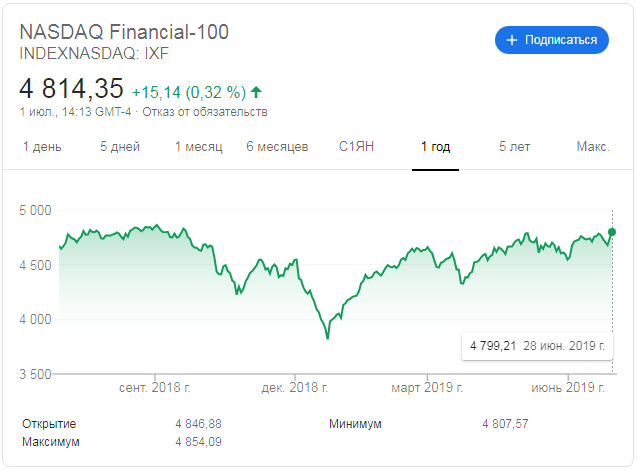

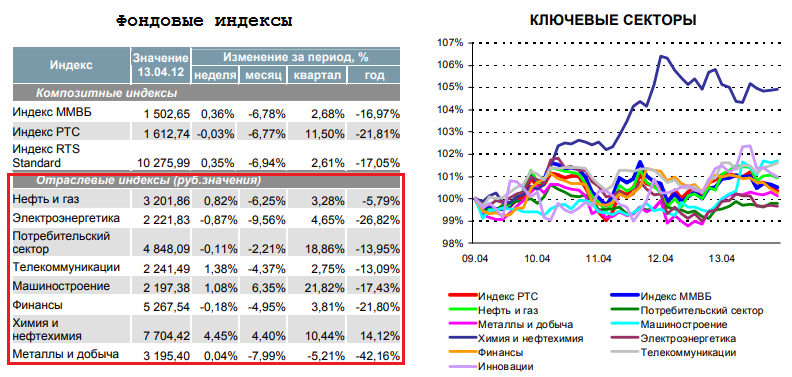

Анализ отдельных отраслей экономики удобно проводить с использованием соответствующих биржевых индексов. Так, например, существует целая линейка индексов Nasdaq в отношении самых разных секторов американской экономики. Эти индексы строятся на выборке определённого числа ведущих компаний каждом из секторов и достаточно объективно отражают положение вещей в каждой рассматриваемой отрасли.

Индекс Nasdaq Financial-100 отражает динамику курса акций ста ведущих финансовых компаний США.

Индекс Nasdaq Industrial показывает динамику курса акций компаний промышленного сектора.

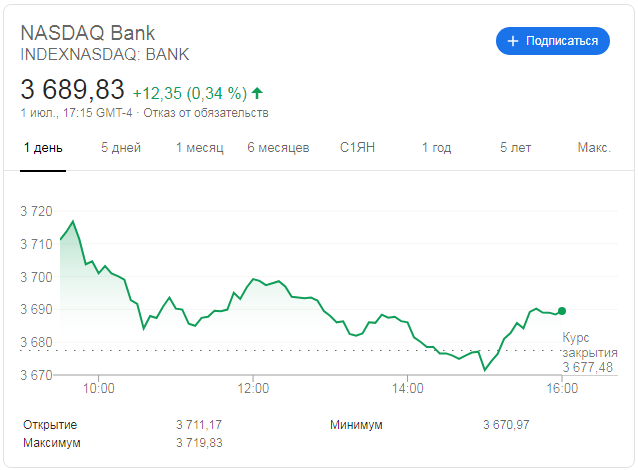

Индекс Nasdaq Bank отражает динамику акций американских банков.

Индекс Nasdaq Transportation показывает положение вещей в сфере пассажирских и грузоперевозок.

Индекс Nasdaq Computer позволяет судить о динамике курса крупнейших американских компьютерных компаний.

Индекс Nasdaq Biotechnology отражает курс акций компаний относящихся к сфере биотехнологий.

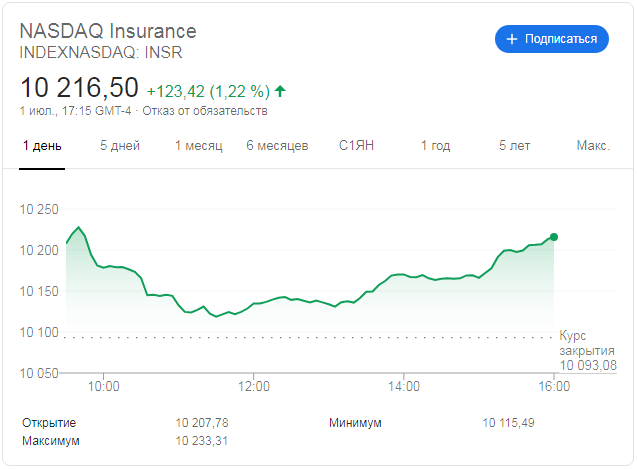

Индекс Nasdaq Insurance показывает динамику курса акций ведущих страховых компаний Америки.

Приведённые выше индексы отражают ситуацию в различных секторах экономики США. А для анализа секторов российского фондового рынка, можно использовать соответствующие индексы Московской биржи. Всю необходимую информацию по ним вы можете найти на официальном сайте Мосбиржи по адресу: https://www.moex.com/ru/indices

Московская биржа предлагает индексы основанные на акциях компаний принадлежащих к следующим отраслям деятельности:

- Нефти и газа;

- Электроэнергетики;

- Телекоммуникаций;

- Металлов и добычи;

- Банков и финансов;

- Потребительских товаров и торговли;

- Химического производства;

- Транспорта.

Каждый из этих индексов рассчитывается на основе цены акций ведущих компаний соответствующего сектора. Акции каких компаний в них входят, вы можете посмотреть в этой таблице (информация с официального сайта fs.moex.com):

| № | Код | Наименование | Сектор |

| 1 | ALRS | АК “АЛРОСА” (ПАО), ао | Металлы и добыча |

| 2 | AMEZ | ПАО “Ашинский метзавод”, ао | Металлы и добыча |

| 3 | BRZL | ПАО “Бурятзолото”, ао | Металлы и добыча |

| 4 | CHMF | ПАО “Северсталь”, ао | Металлы и добыча |

| 5 | CHMK | ПАО “ЧМК”, ао | Металлы и добыча |

| 6 | CHZN | ПАО “ЧЦЗ” | Металлы и добыча |

| 7 | GMKN | ПАО “ГМК “Норильский никель”, ао | Металлы и добыча |

| 8 | LNZL | ПАО “Лензолото”, ао | Металлы и добыча |

| 9 | LNZLP | ПАО “Лензолото”, ап | Металлы и добыча |

| 10 | MAGN | ПАО “ММК”, ао | Металлы и добыча |

| 11 | MTLR | ПАО “Мечел”, ао | Металлы и добыча |

| 12 | MTLRP | ПАО “Мечел”, ап | Металлы и добыча |

| 13 | NLMK | ПАО “НЛМК”, ао | Металлы и добыча |

| 14 | PLZL | ПАО “Полюс”, ао | Металлы и добыча |

| 15 | POLY | Полиметалл Интернэшнл плс, акции иностранного эмитента | Металлы и добыча |

| 16 | RASP | ПАО “Распадская”, ао | Металлы и добыча |

| 17 | ROLO | ПАО “Русолово”, ао | Металлы и добыча |

| 18 | RUAL | Юнайтед Компани РУСАЛ Плс, акции иностранного эмитента | Металлы и добыча |

| 19 | SELG | ПАО “Селигдар”, ао | Металлы и добыча |

| 20 | SELGP | ПАО “Селигдар”, ап | Металлы и добыча |

| 21 | UNKL | ПАО “Комбинат Южуралникель”, ао | Металлы и добыча |

| 22 | VSMO | ПАО “Корпорация ВСМПО-АВИСМА”, ао | Металлы и добыча |

| 23 | LSRG | ПАО “Группа ЛСР”, ао | Недвижимость |

| 24 | PIKK | ПАО “Группа Компаний ПИК”, ао | Недвижимость |

| 25 | WTCM | ПАО “ЦМТ”, ао | Недвижимость |

| 26 | WTCMP | ПАО “ЦМТ”, ап | Недвижимость |

| 27 | AGRO | РОС АГРО ПЛС, ДР иностранного эмитента на акции (эмитент ДР —The Bank of New York Mellon Corporation) | Потребительский сектор |

| 28 | APTK | ПАО “Аптечная сеть 36,6”, ао | Потребительский сектор |

| 29 | AQUA | ПАО “Русская Аквакультура”, ао | Потребительский сектор |

| 30 | AQUA | ПАО “Русская Аквакультура”, ао | Потребительский сектор |

| 31 | AVAZ | ПАО “АВТОВАЗ”, ао | Потребительский сектор |

| 32 | AVAZP | ПАО “АВТОВАЗ”, ап | Потребительский сектор |

| 33 | BELU | ПАО “Белуга Групп”, ао | Потребительский сектор |

| 34 | DIXY | ПАО “ДИКСИ Групп”, ао | Потребительский сектор |

| 35 | DSKY | ПАО “Детский мир”, ао | Потребительский сектор |

| 36 | FIVE | Икс 5 Ритейл Груп Н.В.и, ДР иностранного эмитента на акции (эмитент ДР — The Bank of New York Mellon Corporation) | Потребительский сектор |

| 37 | GCHE | ПАО “Группа Черкизово”, ао | Потребительский сектор |

| 38 | LNTA | Лента Лтд., ДР иностранного эмитента на акции (эмитент ДР — Deutsche Bank Luxembourg S.A.) | Потребительский сектор |

| 39 | MGNT | ПАО “Магнит”, ао | Потребительский сектор |

| 40 | MVID | ПАО “М.видео”, ао | Потребительский сектор |

| 41 | OBUV | ПАО “ОР”, ао | Потребительский сектор |

| 42 | OTCP | ПАО “Отисифарм” | Потребительский сектор |

| 43 | PRTK | ПАО “ПРОТЕК”, ао | Потребительский сектор |

| 44 | RBCM | ПАО “РБК”, ао | Потребительский сектор |

| 45 | SVAV | ПАО “СОЛЛЕРС”, ао | Потребительский сектор |

| 46 | YNDX | Яндекс Н.В., акции иностранного эмитента | Потребительский сектор |

| 47 | GAZA | ПАО “ГАЗ”, ао | Промышленность |

| 48 | GAZAP | ПАО “ГАЗ”, ап | Промышленность |

| 49 | KMAZ | ПАО “КАМАЗ”, ао | Промышленность |

| 50 | MSTT | ПАО “МОСТОТРЕСТ”, ао | Промышленность |

| 51 | UNAC | ПАО “ОАК”, ао | Промышленность |

| 52 | UWGN | ПАО “НПК ОВК”, ао | Промышленность |

| 53 | CNTLP | ПАО “Центральный телеграф”, ап | Телекоммуникации |

| 54 | MFON | ПАО “МегаФон”, ао | Телекоммуникации |

| 55 | MGTSP | ПАО МГТС, ап | Телекоммуникации |

| 56 | MTSS | ПАО “МТС”, ао | Телекоммуникации |

| 57 | RTKM | ПАО “Ростелеком”, ао | Телекоммуникации |

| 58 | RTKMP | ПАО “Ростелеком”, ап | Телекоммуникации |

| 59 | TTLK | ПАО “Таттелеком”, ао | Телекоммуникации |

| 60 | AFLT | ПАО “Аэрофлот”, ао | Транспорт |

| 61 | FESH | ПАО “ДВМП”, ао | Транспорт |

| 62 | NKHP | ПАО “НКХП”, ао | Транспорт |

| 63 | NMTP | ПАО “НМТП”, ао | Транспорт |

| 64 | TRCN | ПАО “ТрансКонтейнер”, ао | Транспорт |

| 65 | BSPB | ПАО “Банк “Санкт-Петербург”, ао | Финансы |

| 66 | CBOM | ПАО “МОСКОВСКИЙ КРЕДИТНЫЙ БАНК”, ао | Финансы |

| 67 | FTRE | ПАО “ФГ БУДУЩЕЕ”, ао | Финансы |

| 68 | MOEX | ПАО Московская Биржа, ао | Финансы |

| 69 | OFCB | ПАО Банк “ФК Открытие” | Финансы |

| 70 | PSBR | ПАО “Промсвязьбанк”, ао | Финансы |

| 71 | QIWI | КИВИ ПиЭлСи, ДР иностранного эмитента на акции (эмитент ДР — The Bank of New York Mellon Corporation) | Финансы |

| 72 | RGSS | ПАО СК “Росгосстрах”, ао | Финансы |

| 73 | SBER | ПАО Сбербанк, ао | Финансы |

| 74 | SBERP | ПАО Сбербанк, ап | Финансы |

| 75 | SFIN | ПАО “САФМАР Финансовые инвестиции”, ао | Финансы |

| 76 | VTBR | Банк ВТБ (ПАО), ао | Финансы |

| 77 | OPIN | ПАО “ИНГРАД”, ао | Финансы |

| 78 | VZRZ | Банк “Возрождение” (ПАО), ао | Финансы |

| 79 | AKRN | ПАО “Акрон”, ао | Химия и нефтехимия |

| 80 | HIMCP | ПАО “Химпром”, ап | Химия и нефтехимия |

| 81 | KZOS | ПАО “Казаньоргсинтез”, ао | Химия и нефтехимия |

| 82 | KZOSP | ПАО “Казаньоргсинтез”, ап | Химия и нефтехимия |

| 83 | NKNCP | ПАО “Нижнекамскнефтехим”, ап | Химия и нефтехимия |

| 84 | PHOR | ПАО “ФосАгро”, ао | Химия и нефтехимия |

| 85 | URKA | ПАО “Уралкалий”, ао | Химия и нефтехимия |

| 86 | AFKS | ПАО АФК “Система”, ао | Холдинги |

| 87 | ENPL | En+ Group plc, ДР иностранного эмитента на акции (эмитент ДР — Citibank, N.A.) | Холдинги |

| 88 | DVEC | ПАО “ДЭК”, ао | Электроэнергетика |

| 89 | DVEC | ПАО “ДЭК”, ао | Электроэнергетика |

| 90 | ENRU | ПАО “Энел Россия”, ао | Электроэнергетика |

| 91 | FEES | ПАО “ФСК ЕЭС”, ао | Электроэнергетика |

| 92 | HYDR | ПАО “РусГидро”, ао | Электроэнергетика |

| 93 | IRAO | ПАО “Интер РАО”, ао | Электроэнергетика |

| 94 | IRGZ | ПАО “Иркутскэнерго”, ао | Электроэнергетика |

| 95 | KGKC | ПАО “КГК”, ао | Электроэнергетика |

| 96 | LSNG | ПАО “Ленэнерго”, ао | Электроэнергетика |

| 97 | LSNGP | ПАО “Ленэнерго”, ап | Электроэнергетика |

| 98 | MRKC | ПАО “МРСК Центра”, ао | Электроэнергетика |

| 99 | MRKP | ПАО “МРСК Центра и Приволжья”, ао | Электроэнергетика |

| 100 | MRKS | ПАО “МРСК Сибири”, ао | Электроэнергетика |

| 101 | MRKU | ОАО “МРСК Урала”, ао | Электроэнергетика |

| 102 | MRKV | ПАО “МРСК Волги”, ао | Электроэнергетика |

| 103 | MRKY | ПАО “МРСК Юга”, ао | Электроэнергетика |

| 104 | MRKZ | ПАО “МРСК Северо-Запада”, ао | Электроэнергетика |

| 105 | MSNG | ПАО “Мосэнерго”, ао | Электроэнергетика |

| 106 | MSRS | ПАО “МОЭСК”, ао | Электроэнергетика |

| 107 | OGKB | ПАО “ОГК-2”, ао | Электроэнергетика |

| 108 | RSTI | ПАО “Россети”, ао | Электроэнергетика |

| 109 | RSTIP | ПАО “Россети”, ап | Электроэнергетика |

| 110 | TGKA | ПАО “ТГК-1”, ао | Электроэнергетика |

| 111 | TGKB | ПАО “ТГК-2”, ао | Электроэнергетика |

| 112 | TGKD | ПАО “Квадра”, ао | Электроэнергетика |

| 113 | TGKN | ПАО “ТГК-14”, ао | Электроэнергетика |

| 114 | TNSE | ПАО ГК “ТНС энерго”, ао | Электроэнергетика |

| 115 | UPRO | ПАО “Юнипро”, ао | Электроэнергетика |

| 116 | BANEP | ПАО АНК “Башнефть”, ап | Энергоресурсы (Нефть и газ) |

| 117 | GAZP | ПАО “Газпром”, ао | Энергоресурсы (Нефть и газ) |

| 118 | KBTK | ПАО “КТК”, ао | Энергоресурсы (Нефть и газ) |

| 119 | KRKNP | ПАО “Саратовский НПЗ”, ап | Энергоресурсы (Нефть и газ) |

| 120 | LKOH | ПАО “ЛУКОЙЛ”, ао | Энергоресурсы (Нефть и газ) |

| 121 | MFGSP | ОАО “СН-МНГ”, ап | Энергоресурсы (Нефть и газ) |

| 122 | NVTK | ПАО “НОВАТЭК”, ао | Энергоресурсы (Нефть и газ) |

| 123 | RNFT | ПАО НК “РуссНефть”, ао | Энергоресурсы (Нефть и газ) |

| 124 | ROSN | ПАО “НК “Роснефть”, ао | Энергоресурсы (Нефть и газ) |

| 125 | SNGS | ОАО “Сургутнефтегаз”, ао | Энергоресурсы (Нефть и газ) |

| 126 | SNGSP | ОАО “Сургутнефтегаз”, ап | Энергоресурсы (Нефть и газ) |

| 127 | TATN | ПАО “Татнефть” им. В.Д. Шашина, ао | Энергоресурсы (Нефть и газ) |

| 128 | TATNP | ПАО “Татнефть” им. В.Д. Шашина, ап | Энергоресурсы (Нефть и газ) |

| 129 | TRMK | ПАО “ТМК”, ао | Энергоресурсы (Нефть и газ) |

| 130 | TRNFP | ПАО “Транснефть”, ап | Энергоресурсы (Нефть и газ) |

Анализ отдельной компании

Проанализировав состояние фондового рынка и оценив ситуацию в отдельных его секторах (отраслях), можно, наконец, перейти к анализу отдельных компаний и выбору акций подходящих для инвестирования. То есть, с уровня макроэкономики мы постепенно перешли на уровень микроэкономики. Данный этап анализа, пожалуй наиболее сложный и трудоёмкий из всех.

Здесь необходимо использовать всю имеющуюся информацию о компании-эмитенте. Закон обязывает все акционерные общества открытого типа обнародовать свою отчётность, поэтому большую часть всех необходимых исходных данных вы сможете найти на официальных сайтах анализируемых компаний.

Анализ финансовой отчётности это тема отдельной статьи и я подробно описал его основы и алгоритм проведения здесь: «Анализ бухгалтерского баланса компании эмитента акций». Обязательно ознакомьтесь с этой довольно простой методикой, позволяющей достаточно быстро оценить текущее положение дел в рассматриваемой компании, на основании данных её официальной отчётности. Там приведено много примеров, показано где брать исходные данные и как их правильно интерпретировать. В общем изучайте!

Кроме этого, необходимо обратить внимание на такие источники информации, как:

- Рейтинги от проверенных независимых агентств;

- Рекомендации аналитиков.

И обязательно выяснить такие моменты как:

- Не замешана ли исследуемая компания в каких-либо судебных разбирательствах или тяжбах, которые могут негативно сказаться на её репутации и, как следствие, на стоимости её акций;

- Какой процент акций находится в руках у её высшего руководства. Чем больше эта доля, тем выше заинтересованность топ-менеджеров в дальнейшем успешном развитии компании;

- Не намечается ли в ближайшем времени смена управляющего. А если намечается, то чем это вызвано и к каким результатам может привести;

- Наличие государственного заказа или вероятность его получения. Получение компанией такого рода заказа, обычно всегда приводит к росту её акций;

- Не намечается ли выпуск компанией нового типа продукции и каковы перспективы этой продукции на рынке. Обычно это всегда позитивный момент, благоприятно сказывающийся на цене акций;

- Нет ли информации о возможном слиянии или поглощении. Поглощаемая компания может вырасти в цене за счёт тех инвестиций, которые будут осуществлены компанией поглощающей. Здесь важно понять ту цель, которую преследует данное поглощение. Ведь одно дело, это когда оно осуществляется с целью расширения и усовершенствования технологической цепочки производства (например, крупный холдинг по производству хлебобулочных изделий приобретает контрольный пакет акций мелькомбината). И совсем другое дело, когда поглощение проводится с банальной целью — устранить конкурента;

- Динамика дивидендных выплат по обыкновенным акциям компании. Дивиденды — это, конечно, хорошо. Однако, слишком большой размер дивидендных выплат может говорить о том, что большая часть прибыли идёт именно на них, а на развитие и модернизацию производства остаётся лишь малая её толика;

- Не намечается ли новый выпуск акций. Новая эмиссия акций означает приток свежих инвестиций, что, несомненно, положительным образом должно сказаться на развитии бизнеса (и на стоимости его акций).

Проведя полный анализ по вышеприведённому алгоритму, трейдер сможет принять взвешенное, основанное на фактах, решение о покупке того или иного актива (акций, облигаций) на фондовом рынке.

Фундаментальный анализ рынка FOREX

Валютный рынок, в силу своей специфики, требует несколько иного подхода к проведению его фундаментального анализа. Хотя в целом, принципы анализа остаются всё теми же, за исключением того, что не рассматриваются экономические факторы на уровне отраслей и отдельных субъектов экономики (микроэкономические факторы). В данном случае превалирующее влияние будут оказывать именно макроэкономические факторы отражающие состояние экономики в масштабах целой страны.

Кроме этого, в силу того, что валюты на FOREX котируются не сами по себе, а в виде валютных пар, требуется анализировать экономику каждой страны эмитента валюты составляющей рассматриваемую пару. Как известно, все валютные пары, торгуемые на Форекс, так или иначе завязаны на американский доллар. Доллар может выступать в следующих ролях:

- В качестве базовой валюты (например: USD/JPY);

- В качестве котируемой валюты (например: EUR/USD);

- Косвенным образом — в составе валютных пар образующих кросс-курс. Допустим, когда речь идёт о такой паре как EUR/CAD, то следует иметь ввиду, что её курс образуется из курсов двух пар включающих в себя доллар США: EUR/USD и CAD/USD.

Поэтому, помимо анализа экономики тех стран валюты которых составляют рассматриваемую пару, следует ещё учитывать и макроэкономические показатели экономики США.

В целом, проведение фундаментального анализа валютного рынка сводится к исследованию всей совокупности данных (экономических и политических) могущих оказать влияние на курсы национальных валют. Это делается для того, чтобы в итоге определить какая из двух валют составляющих анализируемую пару окажется сильнее в кратко-, средне- и в долгосрочной перспективе. А уже на основании этого делается вывод о том, куда сдвинется её курс. Например, если вследствие анализа проведённого для пары GBP/JPY выяснится, что банк Японии намерен снизить ключевую процентную ставку, а в Великобритании данный показатель останется неизменным, то, очевидно, следует ожидать укрепление британского фунта относительно йены и, как следствие этого — рост пары GBP/JPY.

Ну а теперь давайте рассмотрим те самые факторы, которые так или иначе могут оказать влияние на состояние экономики страны и на курс её национальной валюты. В общем случае при проведении фундаментального анализа рынка Форекс учитываются:

- Политические факторы;

- Экономические факторы.

Факторы политического характера

Чем стабильнее политическая обстановка в стране, тем устойчивее её экономика и тем крепче валюта. Поэтому любые факторы дестабилизирующие текущую политическую ситуацию, в той или иной степени ослабляют и курс национальной валюты страны. Наиболее радикальными из них можно назвать такие, например, как смена существующего режима или наличие внутренних вооружённых конфликтов.

Однако, в большинстве случаев речь идёт о гораздо менее радикальных политических факторах, таких, например, как:

- Президентские или парламентские выборы;

- Текущие новости политического характера;

- Смена позиций крупных политических деятелей по тому или иному вопросу;

- Высказывания лидеров государств**. По большей части те из них, которые являются необдуманными.

В общем случае влияние политических факторов на текущие курсы национальных валют относительно мала (если, конечно, речь не идёт о самых радикальных из них) по сравнению со следующей категорией — факторами экономическими.

** Яркий тому пример — твиттер президента США Дональда Трампа. Многие трейдеры уже всерьёз задумываются над созданием торговых стратегий основанных на твитах нынешнего американского лидера.

Факторы экономического характера

В данном случае речь идёт об анализе экономической ситуации на уровне отдельно взятых стран. Рассматриваются и анализируются все те факторы, о которых мы с вами уже говорили в разделе «Анализ экономической ситуации на рынке в целом». Коротко перечислим основные из них снова:

- Значение ключевой ставки ЦБ и, соответственно, величина процентных ставок по вкладам и кредитам внутри страны. Чем это значение выше, тем, как правило, выше и курс национальной валюты;

- Уровень инфляции в стране также самым непосредственным образом влияет на курс национальной валюты. Чем выше инфляция, тем больше обесцениваются деньги в стране;

- Положительная динамика ВВП и ВНП говорит о росте благосостояния страны, что, само собой, укрепляет её валюту;

- Динамика показателей потребительского спроса в стране также может служить индикатором состояния национальной валюты. Увеличение потребительского спроса ведёт к увеличению объёмов продаж, а это, в свою очередь, требует увеличения объёмов производства. Всё это благотворным образом действует на состояние экономики в стране и укрепляет её валюту;

- Динамика показателей безработицы населения косвенным образом говорит о темпах спада (или наращивания) производства. Рост безработицы свидетельствует о снижении производства, что негативно отражается на экономике и на курсе национальной валюты.

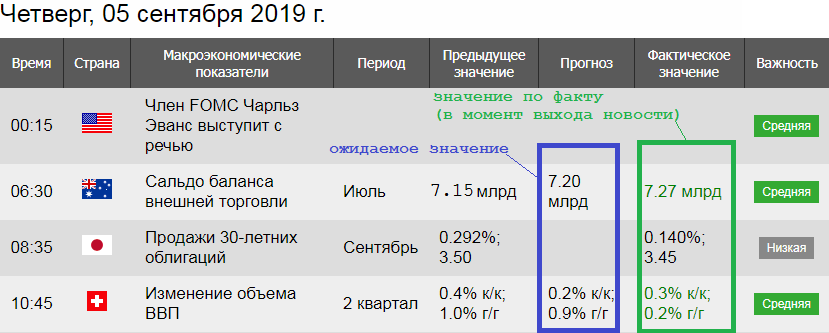

В оценке экономических факторов трейдеру здорово помогает, так называемый, экономический календарь. В таком календаре отображается информация обо всех планируемых к публикации новостях экономического характера (публикуются все перечисленные выше факторы, а вместе с ними и многие другие). Кроме этого, все новости разделяются по уровню важности и по странам к которым они имеют непосредственное отношение.

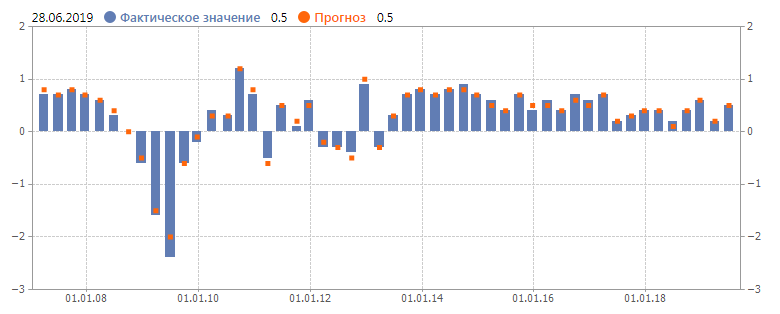

Для каждого параметра публикуемого в экономическом календаре существует определённое ожидаемое значение. Например, на рисунке ниже вы видите фрагмент из экономического календаря за 5 сентября 2019 года. В нём, в графе «Прогноз» указывается то значение ожидаемого к публикации параметра, которое ждут от него большинство участников рынка. Затем, в указанное время, происходит публикация фактического значения параметра.

В зависимости от того насколько и в какую сторону фактическое значение отличается от ожидаемого, можно судить о последующей реакции рынка на выход соответствующей новости. Например, на том же рисунке вы можете видеть, что значение сальдо торгового баланса Австралии по факту превзошло то, которое ожидали от него большинство участников рынка (7.27 млрд. против 7.20 млрд.). А кроме этого, его текущее значение превышает предыдущее (7.27 млрд. против 7.15 млрд.). Это может служить основанием для определённого укрепления австралийского доллара и роста курса таких валютных пар, как AUD/USD, AUD/NZD, AUD/CAD (особенно при том условии, что в отношении второй валюты составляющей пару будет опубликована какая-либо новость негативного характера).

Найти такой экономический календарь не проблема, например пройдите вот по этой ссылке. Вообще он есть на сайте любого уважающего себя форекс-дилера. Однако не следует полностью полагаться на результаты анализа новостей, ведь по факту, на текущий рыночный валютный курс одновременно влияют тысячи разного рода причин которые, при всём желании, попросту невозможно проанализировать со всех возможных аспектов (для этого не хватит ни времени, ни ресурсов).

Влияние экономических новостей может выражаться как в кратковременном увеличении волатильности курса с последующим его возвратом к прежним значениям, так и к более долгосрочным и более значительным изменениям валютных курсов. Заранее оценить то влияние, которое новость окажет на рынок можно лишь приблизительно с помощью той оценки важности, которая присваивается ей в экономическом календаре. Но, я повторюсь, здесь нет никаких гарантий и в итоге даже самая значительная новость может не оказать никакого существенного влияния, а какая нибудь незначительная новостюлька может привести к целому каскаду событий приводящих к развороту сложившейся ценовой тенденции.

Фундаментальный анализ акций

[ время на прочтение 20 минут ]

Фундаментальный анализ – самый главный инструмент любого инвестора. Поскольку с его помощью мы можем оценить базовые предпосылки развития любого бизнеса. А рост бизнеса в свою очередь означает рост стоимости этого бизнеса и находит отражение в росте курса акций.

Поэтому главная задача инвестора найти с помощью фундаментального анализа такие компании, которые будут демонстрировать стабильный и устойчивый рост. Это и будет самой главной гарантией отличных инвестиций в акции этих компаний.

К сожалению, фундаментальный анализ пугает многих начинающих инвесторов. По началу кажется, что разбираться в финансовых показателях бизнеса под силу только финансистам с профильным образованием. На самом деле, как и в любой работе, здесь достаточно начать, узнать основы и главные принципы.

Как же оценить перспективы развития бизнеса и его текущее состояние? Для этого есть ряд проверенных методов фундаментального анализа.

Методы фундаментального анализа

Давайте последовательно разберем все эти виды фундаментального анализа предприятий.

Анализ инвестиционных показателей

Основная задача анализа инвестиционных показателей — ответить на вопрос насколько компания недооценена рынком или переоценена.

Поэтому логика расчета всех инвестиционных показателей очень похожа. Как правило, мы сравниваем рыночную оценку стоимости компании с теми или иными финансовыми показателями компании. В качестве рыночной оценки стоимости компании приводится либо ее капитализация (EV — enterprise value, считается как стоимость всех акций компании), либо цена одной акции. В качестве финансового показателя, с которым соотносят стоимость компании, могут быть: чистая прибыль, прибыль на одну акцию, денежный поток, балансовая стоимость активов компании и т.д.

Все эти инвестиционные показатели дают нам возможность судить о том, насколько в соответствии с данным показателем адекватно оценена компания. Например, у компании могут быть прекрасные финансовые показатели, но ее рыночная оценка уже может быть настолько высокой, что на самом деле стоимость компании является перегретой. Поэтому идеальными для инвестиций будут компании с хорошими финансовыми показателями с одной стороны и низкой рыночной оценкой с другой.

Рассмотрим основные и наиболее используемые инвестиционные показатели.

1. Коэффициент цена / прибыль (коэффициент P/E)

P/E — самый широко распространенный и популярный инвестиционный показатель. Существует два варианта расчета этого показателя.

Первый вариант: отношение цены за одну акцию компании к прибыли на одну акцию. Второй вариант: отношение капитализации компании к общей чистой прибыли компании.

Небольшие значения коэффициента сигнализируют о недооцененности рассматриваемой компании, большие о слишком завышенной оценке. Например, p/e интернет магазина AMAZON на текущий момент = 294, в тоже самое время китайский интернет-магазин Alibaba имеет p/e = 19. В первом случае оценка явно завышена, т.к. если прибыль компании не вырастет в ближайшее время инвесторам придется ждать 294 года окупаемости своих инвестиций. Во втором случае оценка находится на среднерыночном уровне. Встречаются компании с очень низким p/e, например, Сургутнефтегаз на текущий момент имеет показатель = 1,8. И это означает, что данная компания недооценена рынком. Причины недооценки могут быть различны – политические (санкции в РФ), рыночные (колебания цен на нефть в данном случае) и т.д.

Показатель широко применяется в сравнении различных компаний. Показатель P/E достаточно прост в расчетах и может использоваться для работы с большими объемами данных (например, сравнительный анализ всех 322 акций на Московской бирже).

Существенным недостатком показателя P/E является то, что он не может применяться для компании, показавшей в своей отчетности убытки. При этом компании, которые получили убыток в отчетном периоде, тоже могут быть инвестиционно привлекательными и их также необходимо как-то оценивать. Например, компания Тесла, которая несет убытки, поскольку все еще находится в стадии захвата рынка и развития инновационных направлений (возобновляемая энергетика).

Показатель чистой прибыли, который используется в расчетах — это величина, которой менеджмент компании может легко манипулировать. В отдельно взятом отчетном периоде компания может умышленно, в своих интересах исказить данный показатель, и показатель P/E будет очень привлекательным.

P/E — это основной инвестиционный показатель для сравнительного анализа компаний. Однако, из-за того что в его базе расчета присутствует такой показатель, как чистая прибыль, P/E невозможно применять для оценки компаний с убытками, а также следует осторожно применять для мелких и средних компаний, где достоверность отчетности может вызывать сомнения. Поэтому иногда инвесторам необходим перекрестный анализ по другим инвестиционным показателям.

2. Коэффициент цена / выручка (коэффициент EV/S)

EV/S — финансовый показатель, равный отношению рыночной капитализации компании к её годовой выручке.

Данный показатель является также одним из основных инвестиционных показателей, по которому можно сравнивать компании. Небольшие значения коэффициента сигнализируют о недооцененности рассматриваемой компании, большие — о слишком завышенной оценке.

Существенным преимуществом показателя EV/S является то, что он не принимает отрицательных значений, как коэффициент P/E, а также более устойчив к манипулированию со стороны компании. Следовательно, по нему можно оценивать и те компании, которые в отчетном периоде получили убыток.

Данный показатель не позволяет оценить внутреннюю силу бизнеса компании. Как разные компании один и тоже объем выручки превращают в разный финансовый результат.

Ограничивающим фактором применения показателя также является то, что сравнивать между собой можно только компании одной отрасли, где можно сказать, что выручка должна генерировать аналогичные объемы прибыли.

Показатель хорошо использовать для сравнительной оценки компаний одного сектора и в данном случае он отлично дополняет показатель Р/Е.

3. Коэффициент EV / EBITDA

К сожалению нормального названия, для этого показателя в русском языке нет. Поэтому так и говорят «ЕВэ / ЕБИДА». Что такое EV – мы уже знаем. Это Enterprise value (стоимость предприятия) или капитализация. Теперь давайте разберемся, что такое EBITDA. Дословно это показатель расшифровывается как Earnings before interests, taxes depreciation and amortization, что в переводе означает «прибыль до вычета процентов, налогов и амортизации».

По сути этот показатель представляет собой что-то среднее между Р/Е и EV/S.

Поскольку показатель EBITDA гораздо реже принимает отрицательные значения (только в глубоко убыточных бизнесах и компаниях близких к банкротству, но оценка таких компаний никому не интересна), в тоже самое время этим показателем сложнее манипулировать, чем прибылью. Кроме того по показателю EBITDA можно сравнивать не только предприятия разных отраслей, но и предприятия находящиеся в разных странах с разными % ставками по кредитам и различными налоговыми режимами. Это позволяет инвесторам глубже понять насколько тот или иной бизнес действительно эффективен.

Главным минусом данного показателя является сложность расчета. В отличие от P/E и EV/S тут одной цифрой из отчетности не отделаешься. Кроме того в отчетности предприятий напрямую не фигурирует показатель амортизации. Чтобы его найти придется покопаться. Поэтому частные инвесторы не любят считать EBITDA. Как правило, данный показатель считается при оценке крупных инвестиционных сделок слияния и поглощения, покупке готовых бизнесов, прямых инвестициях в бизнес и т.д.

4. Коэффициент Капитализация / Денежный поток (EV/CF).

В этом коэффициенте (EV/CF) новым для нас показателям является CF (или Cash Flow). Это денежный поток компании.

При этом есть два вариант расчета денежного потока. В первом случае под денежным потоком понимают совокупный денежный поток от основной деятельности предприятия. Второй вариант расчета, когда под денежным потоком понимают чистый денежный поток от основной деятельности (FCF – free cash flow).

Первый вариант по своей сути очень близок к показателю EV/S, но с поправкой на реальные деньги (актуально для оценки бизнесов с длительными циклами производства и длительными периодами отсрочки платежей – станкостроение, крупное машиностроение и т.д.).

Второй вариант более распространен и среди профессиональных инвесторов, это один из самых любимых и надежных инвестиционных показателей. Инвесторы любят больше всего EV/FCF за несколько периодов, поскольку это наиболее объективный показатель, которым очень сложно манипулировать в отчетности. Кроме того считать его проще, чем тот же EV / EBITDA. Достаточно взять всего одну цифру в отчете о движении денежных средств.

Также как и P/E может принимать отрицательные значения. Кроме этого в российской действительности отчет о движении денежных средств компании обязаны предоставлять только 1 раз в год, что существенно снижает аналитическую ценность данного показателя для инвестора на российском рынке, т.к. его нельзя использовать в течение года. С американскими компаниями таких проблем нет.

Итак, давайте сделаем выводы, какие показатели и когда лучше всего использовать. Основным показателем с которого мы рекомендуем начать оценку или фильтрацию рынка — это показатель Р/Е. Чистая прибыль, это то ради чего существует любое предприятие, это финальный результат его деятельности. Но как мы уже говорили, в ряде случаев (мелкие компании, временные убытки на стадии инвестирования и т.д.) этот показатель лучше верифицировать и подтвердить инвестиционный потенциал показателем EV/S.

Для частных инвесторов EV/EBITDA усложнит процедуру анализа, но не даст дополнительной информации для принятия решений.

Что касается EV/CF (или EV/FCF) – то эти показатели можно использовать вместо P/E при анализе компаний на американском рынке.

Мы обычно пользуемся только показателем P/E, но дополняем инвестиционный анализ другими методами оценки перспектив развития предприятия (финансовый анализ и при необходимости проводим глубокий анализ внутренний и внешней среды предприятия).

Анализ финансовых показателей компании.

Первая и главная задача анализа финансовых показателей — определить насколько эффективно работает бизнес сейчас. В чем его сильные стороны (например, низкие затраты или низкая кредитная нагрузка) и слабые (есть ли неплатежи со стороны клиентов, много ли долгов и т.д.).

Определившись с текущей эффективностью бизнеса мы должны оценить динамику развития компании и ее стабильность. Является ли достигнутый в текущем периоде финансовый результат закономерностью или это случайность характерная только для данного момента. Это может касаться как хороших финансовых показателей (например, высокая прибыль), так и плохих (например, убыток). Иногда нельзя сразу сказать хорошо это или плохо, необходимо оценить историю развития ситуации. Например, убыток может быть вызван тем, что компания выходит на новый перспективный для себя рынок и несет повышенные издержки на продвижение (как, например, компания Tesla). Или прибыль могла сформироваться не в результате эффективной деятельности, а в результате продажи имущества. Поэтому для корректной оценки необходимо посмотреть, как изменялись показатели в динамике.

В результате, оценив текущее состояние компании и динамику ее развития, мы можем уверенно предположить ее будущие финансовые показатели при условии, что внешняя среда бизнеса изменится не сильно.

Для расчета любых финансовых показателей по компании используется ее отчетность. Существует 3 главных формы финансовой отчетности. Причем их суть одинакова как для российских так и для иностранных компаний.

Финансовая отчетность предприятия:

Бухгалтерский баланс (Balance sheet);

Отчет о прибылях и убытках (Income statement);

Отчет о движении денежных средств (Cash flow).

При этом важно понимать, что для полноценного анализа необходимо использовать все 3 формы. Поскольку каждая из них описывает лишь одну из граней финансово-экономической жизни предприятия. В итоге при анализе 3-х форм мы получаем практически «3D анализ» предприятия. Более подробно о том, как проводить финансовый анализ на практике, какие показатели считать по отчетности и как их интерпретировать мы подробно описывали в статье «финансовый анализ для инвестора». Там же вы найдете реальные примеры анализа отчетности компаний.

Глубокий анализ внутренней среды предприятия

В большинстве случаев для того, чтобы принять решение о покупке акций инвестиционного и финансового анализа достаточно. Но это будут среднестатистические инвестиционные идеи, которые лежат на поверхности, о которых говорят все инвест-аналитики в своих обзорах и т.д. Это неплохие и стабильные инвестиции на долгосрочную перспективу. Примеры таких компаний на текущий момент на россйиском рынке: Сургутнефтегаз, ГМК Норникель, Фосагро. На американском рынке – WaltDisney, Apple, Johnson&Johnson. Эти компании объединяет то, что у всех у них отличные финансовые показатели, невысокий для их отрасли p/e, устойчивое положение на рынке и стабильная динамика развития.

Главный минус – это видят все более-менее опытные инвесторы. В результате такие акции нам не дадут сверхвысокой доходности. Скорее всего, доходность будет на среднем уровне для портфельных инвестиций, не более 30% годовых.

Для того, чтобы найти более мощные инвестиционные идеи, необходимо покопаться сильнее. Для того, чтобы увидеть больше, чем в финансовой отчетности можно использовать следующие официальные источники информации:

Презентация для инвесторов (пример, презентация ГМК Норникель).

Консолидированная финансовая отчетность и аудиторские заключения (пример, консолидированная отчетность ГМК Норникель).

Отчет о раскрытии информации (пример, квартальный Отчет ГМК Норникель).

Презентация для инвесторов.

Например, из презентации можно узнать: — стратегию компании на ближайшие 5-20 лет. — как компания сама оценивает свой потенциал, своих конкурентов и рынки, на которых работает. — узнать натуральные показатели (тонны, штуки и т.д., т.к. рост выручки и производства в финансовых показателях может быть частично вызван инфляцией или курсовыми изменениями, что дает лишь временный эффект и не говорит о реальном росте компании). — детализацию некоторых показателей (детализацию доходов по продуктам, рынкам и т.д.) — и другую уточняющую информацию.

Стоит помнить, что компании в презентации будут стараться подавать только исключительно положительные факты. Поэтому практически все прогнозы можно делить на 2. Но знание этих прогнозов может помочь нам в будущем оценивать реальные показатели компании. Выполняют ли они свою стратегию? Что будут говорить в следующей презентации, если не выполнят и т.д.

Консолидированная финансовая отчетность и аудиторское заключение.

Основной плюс консолидированной финансовой отчетности в том, что она делается по международным стандартам (МСФО). И основной плюс этих стандартов в том, что при подготовке отчетности объединяются все дочерние и зависимые компании. В результате мы видим финансовую картину по всей группе в целом. Таким образом, сложнее спрятать негативные моменты (убытки, вывод капитала и т.д.). Поэтому доверие инвесторов к МСФО больше, чем к российской отчетности.

Помимо самой финансовой отчетности в примечаниях можно почерпнуть следующую важную информацию:

Детализацию себестоимости продукции предприятия. Поможет понять нам, насколько в реальности маржинальный продукт производит компания, на что больше тратит и на чем в основном зарабатывает.

Детализация прочих доходов и расходов. Поможет увидеть какие конкретно доходы и расходы отражаются в этих строках финансовых отчетов. Иногда бывает так, что у компании хорошая прибыль от основной деятельности, но высокие прочие расходы, которые привели к убыткам. Этот раздел поможет нам разобраться, что это были за расходы. Возможно это какие то разовые траты, что уже не так страшно.

Детализация активов компании. Из этого раздела мы увидим какими именно основными средствами владеет предприятия. Что у него в запасах. Увидим расшифровку дебиторской задолженности, в том числе узнаем есть ли проблемная и просроченная «дебиторка».

Детализация обязательств компании. Из этого раздела мы узнаем в деталях какие именно кредиты и займы у предприятия, под какие проценты, в каких банках, когда будут гаситься. Очень важный раздел, поскольку в деталях позволяет оценить реальные финансовые риски предприятий. Стоит читать, если у предприятия обязательства более 50% от активов. Полезно как для анализа акций, так и облигаций (особенно высоко-доходных).

Информация о дивидендной политике компании.

Аудиторское заключение. Здесь для инвестора важным является статус аудитора. Что это за компания? Входит ли она в так называемую «большую четверку» самых крупных в мире аудиторов? Большая четверка аудитров: «PricewaterhouseCoopers», «Deloitte», «Ernst & Young», «KPMG». В нашем примере с ГМК Норникель аудитором является KPMG, что является знаком качества и может говорить о высочайшем рейтинге достоверности отчетности. Если в качестве аудитора мы видим некую российскую компанию, например, какой-нибудь ООО «Эксперт-аудит» (название только что придумал, все совпадения случайны) – рейтинг достоверности такой отчетности будет естественно ниже.

Главным минусом данного отчета является то, что в обязательном порядке по закону он готовится только 1 раз в год. Поэтому в течение года отчетность по МСФО готовят далеко не все компании. Но в течение года можно пользоваться другим отчетом – отчетом о раскрытии информации.

Отчет о раскрытии информации.

Отчет о раскрытии информации готовится в соответствии с законом о рынке ценных бумаг. Его обязаны делать ежеквартально все предприятия, ценные бумаги которых обращаются на московской бирже. Преимущество этого отчета перед годовым – он ежеквартальный. Главный минус – цифры в нем публикуются в соответствии с российскими стандартами бухгалтерского учета (РСБУ).

В отчете о раскрытии информации 8 разделов:

Сведения о банковских счетах, об аудиторе (аудиторской организации), оценщике и о финансовом консультанте эмитента, а также о лицах, подписавших ежеквартальный отчет.

Основная информация о финансово-экономическом состоянии эмитента.

Подробная информация об эмитенте.

Сведения о финансово-хозяйственной деятельности эмитента

Подробные сведения о лицах, входящих в состав органов управления эмитента, органов эмитента по контролю за его финансово-хозяйственной деятельностью, и краткие сведения о сотрудниках (работниках) эмитента

Сведения об участниках (акционерах) эмитента и о совершенных эмитентом сделках, в совершении которых имелась заинтересованность

Бухгалтерская (финансовая) отчетность эмитента и иная финансовая информация

Дополнительные сведения об эмитенте и о размещенных им эмиссионных ценных бумагах.

Самыми интересными для инвесторов обычно являются 2,3,4,5,6,7 разделы. Из этого отчета также можно почерпнуть всю необходимую детализирующую информацию по цифрам, а также узнать структуру собственности компании (например, долю гос. участия), юридическую структуру бизнеса (все дочерние и зависимые организации) и т.д.

Результаты собраний акционеров.

Из этих отчетов Вы узнаете, когда и сколько планируется заплатить дивидендов, о крупнейших сделках, о смене руководства, о дополнительных эмиссиях и т.д. Буквально недавно было собрание акционеров по компании Лензолото, на котором было принято решение не платить дивиденды, несмотря на хорошую прибыль, в результате это обрушило котировки компании впервые за несколько лет роста. Однако, рынок слишком бурно отреагировал на новость и уже в тот же день цены существенно выровнялись.

Кстати мы на этом неплохо заработали. Хотите узнать как? Приходите на наши мастер-классы, где в прямом эфире я рассказываю такие примеры.

Ну и последнее, но иногда это самое важное – это анализ внешней среды.

Анализ внешней среды предприятия

Ну и в конце следует сказать, что на цену акций любой компании влияет далеко не только ее бизнес-показатели и внутренние факторы. Принято считать, что цена акции на 1/3 определяется финансовым состоянием компании, еще на 1/3 положением дел в отрасли, и еще на 1/3 настроением инвесторов на глобальных рынках.

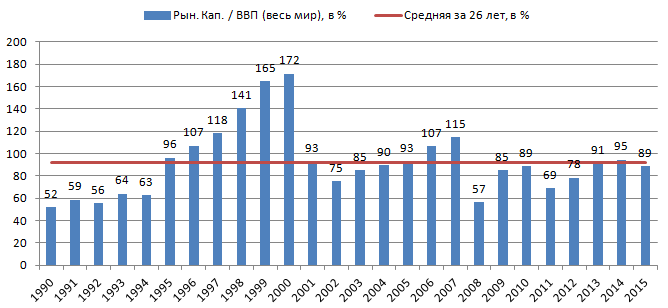

Давайте начнем с глобальных рынков. Для того чтобы прочувствовать этот фактор достаточно вспомнить 2008 год. Что происходит в эти периоды? Все фондовые рынки в мире падали. Было ли это событие неожиданным? Для профессиональных инвесторов – нет. С 2006 года говорили о «перегретости рынка», о переоцененности американских акций и «финансовом пузыре». Поэтому инвестиции в акции в этот период были вопросом жадности. Как предсказать перегретость рынка? Для этого можно сопоставить рост реальной экономики и рост фондового рынка, как по отдельной стране, так и по всему миру, а также можно проанализировать подобные показатели внутри отраслей. Это некий аналог P/E, но для всего рынка. Посмотрите на график. На нем четко видно, что в 2000 и 2008 был явно перегрев по ценам на акции на мировых рынках, поскольку рост фондовых рынков во всем мире существенно опережал рост реального ВВП по миру.

На текущий момент капитализация фондовых рынков меньше чем ВВП мира и это благоприятно – у нас еще есть поле для маневра. По нашим ожиданиям рынок будет расти еще пару лет. Кроме этого показателя есть и другие, которые помогают нам видеть ситуацию на отдельных рынках, в конкретных странах и отраслях. Иногда достаточно одного графика, чтобы понять в какие отрасли сейчас выгодно вкладывать, а какие лучше обойти стороной. Кроме этого есть т.н. защитные активы, которым не страшны никакие кризисы.

Хотите узнать обо всем подробнее? Отлично! Расскажу в ближайшем прямом эфире!

Если Вам показалось, что все это сложно, не пугайтесь раньше времени – приходите на наши бесплатные мастер-классы, где я в прямом эфире докажу, что это несложно и доступно каждому. Достаточно понимать, когда что смотреть, и куда именно смотреть и сколько раз в год. В итоге читать любой финансовый отчет Вам будет не сложнее, чем чек из продуктового магазина, но выводы, которые Вы сможете из этого сделать, смогут принести Вам приличную прибыль!

Если статья была Вам полезной поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

- 58487

Рассказать другим про интересную статью

- Фундаментальный анализ акций

&subject=Фундаментальный анализ акций’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Фундаментальный анализ акций&subject=Фундаментальный анализ акций»>

&subject=Фундаментальный анализ акций’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Фундаментальный анализ акций&subject=Фундаментальный анализ акций»> - В избранное

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Рекомендуемые к прочтению статьи:

В этой статье мы по полочкам разложили различные варианты инвестиций. Описали их плюсы и минусы с профессиональной точки зрения. Привели пример правильных портфельных инвестиций.

Основная задача инвестора — выбрать хорошую компанию. Чем сильнее компания будет расти и развиваться — тем больше заработок инвестора. Финансовый анализ — главный помощник инвестора в поиске успешных компаний.

20 Декабря 2015

Банковские депозиты утрачивают доверие и все больше людей интересуется покупкой государственных облигаций. Мы составили путеводитель по ОФЗ — здесь вы найдете ответы на главные вопросы.

27 Февраля 2016

Посмотреть записи по темам:

- Основы финансового планирования

- Банки

- Инвест-портфели

- Инвестиции

- Информация

- Личный блог

- Обзоры полезных книг

- Пенсия

- Словарь финансовых терминов

- Все разделы

Поиск по дате публикации

«Приобретённые знания дают теперь мне понимание поведения рынка, особенно бизнеса изнутри, а мой портфель из собранных бумаг сейчас даёт мне ориентировочно 30%.»

Следуйте за нами:

Эксклюзивные материалы здесь:

Служба инвест-заботы о клиентах:

koshin@fin-plan.org

Все права защищены © 2015- ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

У нас обновление!

Мы запустили веб-сервис по оценке акций США. Приглашаем Вас на вебинар «Инвестиции в технологии будущего на рынке США».

Политика конфиденциальности

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

Отказ от ответственности

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.