Как лучше вкладывать деньги в золото

Среди непреходящих ценностей, значимых для человека на протяжении всего времени его существования, только золото никогда не теряло свою изначальную стоимость. Его всегда использовали для обмена на товар, покупали с его помощью людей и целые государства. Чтобы владеть золотом, шли на смерть и убийство.

И сегодня желтый металл остается предметом вожделения, ценным товаром и средством сбережения и приумножения богатства. Среди причин повышенного спроса на этот драгоценный металл — трудность его производства, малое количество и особые химические свойства.

Профессиональные инвесторы всегда включают золото в свой инвестиционный портфель, хотя бы частично. Они используют непосредственно сам драгметалл, либо инструменты-производные от него — фондовые индексы, золотые монеты, слитки, фьючерсы и ОМС.

Еще 4 года назад золото стоило вчетверо дешевле. Те, кто владел им всё это время, получили доход, эквивалентный 26% годовых. Но никто не утверждает, что подобные вложения стабильны. За прошедший четырехлетний период стоимость желтого металла подскакивала и падала много раз. Поэтому он не подходит для краткосрочных инвестиций с целью получить сиюминутную прибыль. Золото полностью защищает средства от обесценивания и приносит выгоду только на длительном отрезке времени.

Преимущества инвестиций в золото

На протяжении всей человеческой истории динамика цен на золото была только положительной. Однако это правило действует лишь на длительном временном промежутке. Перечислим несколько основных достоинств желтого металла, как инвестиционного инструмента:

- Этот драгоценный металл востребован во все времена и во всех странах, благодаря высокой ликвидности.

- Золото не имеет привязки к определенному государству, как валюта, и спрос на него одинаков во всем мире.

- Желтый металл накапливался людьми тысячелетия, передаваясь из рода в род, а также исторически являясь лучшим средством накопления и сбережения богатств.

- Золото не подвержено коррозии, оно веками может лежать в воде и земле, не меняя формы и цвета, не реагируя с химически активными веществами, не портясь, не пропадая и не теряя своей ценности.

Именно за эти качества люди всего мира ценят и любят золото. И, чтобы сохранить сбережения и заработать на них, каждый инвестор должен обратиться к этому драгоценному металлу.

Ценовая динамика золотого рынка в последние годы испытывала, как взлеты, так и падения. Сегодня она уже не подвержена столь значительным колебаниям и отличается стабильностью. Крупный обвал стоимости наблюдался после вступления в действие закона Франка, запрещавшего торговлю золотом банкам и биржам. Еще больший ценовой спад имел место после начала продаж фондом Сороса своих ценных бумаг.

В наши дни подобные потрясения свойственны биткоину и другим криптовалютам. Их котировки рухнули из-за препятствий законодательства. Если говорить о золоте, то на его стоимость влияет множество рыночных факторов, предсказать которые крайне сложно. Но, исходя из имеющегося в обращении количества желтого металла, ясно, что цена на него будет становиться только больше. Золото нельзя просто так напечатать, как это делают государства со своими национальными валютами. Поэтому его ценовой рост со временем неизбежен.

Способы инвестиций в золото

Благодаря прогрессу и развитию технологий, инвестиции в золото сегодня — это не только покупка его в металлическом виде. Перечислим основные востребованные на рынке модификации и производные желтого металла, в которые можно выгодно вложить деньги:

- Золотые слитки.

- Монеты из золота.

- ОМС (обезличенные металлические счета).

- Ювелирные изделия.

- Биржевые фондовые индексы.

Любой из перечисленных способов инвестирования обладает достоинствами и недостатками. Нельзя однозначно сказать, что один из них идеален, а другой бесперспективен. Надо рассмотреть их все.

Инвестиции в слитки

Один из безопасных способов вложений в золото — это приобретение слитков. Вес стандартного слитка — 1 килограмм золота. Прежде чем продать, его вес измеряют, готовят сертификат соответствия и договорную документацию. Слитками торгуют многие банки. При желании можно подобрать необходимый вес и форму. Изменение ситуации на рынке или в законодательстве, зависимость от надежности банка — не страшны инвесторам, имеющим на руках «живое» золото в форме металла.

Купить золотой слиток просто, но сложно обеспечить его безопасное хранение. Для этого можно использовать аренду банковской ячейки или покупку собственного домашнего сейфа. При этом за сохранность вашего имущества будете отвечать только вы, даже в случае с ячейкой, банк, как плохой гардероб, ответственность за сохранность вещей не несет.

Другая проблема, связанная с приобретением слитков — это необходимость уплаты налога на добавленную стоимость в размере 20% от цены покупки. Если вы потом продаете металл обратно банку, НДС не возвращается. Поэтому при отсутствии значительных ценовых взлетов покупатель при реализации слитков всегда остается в убытке. Кроме того, возможная прибыль с последующей продажи также требует уплаты налогов. Реально заработать на слитках можно только при росте их стоимости более 31%. Такая вероятность существует на временном промежутке не менее 7-10 лет.

Отсюда вывод, что выигрывая на слитках в надежности, мы проигрываем по сопутствующим затратам. Чтобы инвестировать в формованный золотой металл, необходимо обладать крупной суммой, так как доступных по цене стандартных слитков весом в несколько грамм не производят. За приобретением неминуемо последует «головная боль» — где хранить и как заплатить налоги. Слитки обладают малой ликвидностью. Их сложно быстро реализовать. А банк при обратной покупке начнет выискивать мельчайшие повреждения, чтобы снизить цену.

Инвестиции в золотые монеты

Если вы не располагаете большими деньгами, но желаете владеть настоящим золотом, то специально для вас есть следующий способ инвестиций — покупка золотых монет. Как и в случае со слитками, вам придется позаботиться, как сохранить и как потом продать монеты. Их стоимость тоже не растет быстро. Подобные инвестиции всегда рассчитаны на длительный промежуток времени.

Кроме чистого веса драгметалла, содержащегося в монете, на ее цену влияет качество чеканки, тираж и распространенность. Чем более редким считается экземпляр, тем больше спрос на него в среде нумизматов, и продать такие монеты можно за большие денежные суммы.

Золотые монеты также продаются в банках. Купить золотую монету в Сбербанке легко. Продать потом — сложно. Даже небольшие найденные повреждения станут поводом для отказа. Чтобы этого избежать, для хранения и защиты монет используют прозрачные капсулы, специальные нумизматические альбомы и хлопковые перчатки, если всё же необходимо взять монету в руки.

С коллекционными монетами иметь дело сложнее, чем с инвестиционными, несмотря на то, что их нумизматическая ценность, редкость и лучшее качество чеканки, определяют гораздо большую цену. Это объясняется необходимостью поиска заинтересованного покупателя, способного заплатить нужную сумму.

Основное преимущество драгоценных монет над слитками — отсутствие необходимости уплаты НДС. За временной промежуток в 3-5 лет цена монеты может увеличиться в разы, что обеспечит вам соответствующую прибыль. Но, чтобы получить эту выгоду и не ошибиться с выбором монет для инвестиций, необходимо обладать знаниями конъюнктуры нумизматического и золотого рынков.

Инвестиции в ОМС

При недостаточных финансовых возможностях можно приглядеться к инвестированию в виде ОМС (обезличенных металлических счетов). Открыть такой счет даже на 1-2 грамма драгметалла можно почти в любом банке. При этом вы не будете владеть физическим металлом, но сможете совершать операции с ним посредством банка, исполняющего денежные обязательства перед вами. Если же вы захотите снять металл со счета в виде слитка — платите НДС.

Среди преимуществ ОМС — отсутствие заботы о хранении и возможность продажи по текущим котировкам в любой момент. Однако ОМС не подпадает под программу страхования вкладов. Здесь многое зависит от надежности банка.

Выгодно инвестировать в обезличенный металлический счет можно, имея всего 1-2 тысячи рублей в кармане. Но, если вы реализуете драгметалл со счета ранее трех лет после покупки — придется заплатить НДС. Так что, рассчитывать на прибыль можно только после трехлетнего периода владения.

Открытие ОМС доступно на онлайн платформе Сбербанка или в его офисах. При заключении договора создается банковская запись о количестве металла на счете, которой дальше клиент распоряжается сам, докупая или продавая золото.

Вложение средств в ювелирные изделия

Здесь больше всего спорных вопросов. Если монеты и слитки, спрятанные в сейф, только ожидают своего звездного часа в виде возросшей цены, то ювелирные украшения могут ежедневно радовать вас при их ношении.

Изделия ювелирной промышленности нельзя назвать инвестиционным инструментом из-за отрицательной доходности. В их стоимость включена наценка магазина и заложена стоимость работы ювелира. При этом украшения делают не из чистого золота, а используют сплавы, вставки из камней и т.д. Если вы захотите продать ювелирную продукцию в ломбарде, то ее примут, как лом по цене в три раза меньшей, чем в торговой сети.

Но и реализация лома может принести прибыль через годы, когда цена золота достаточно вырастет. Один грамм золотого лома, стоивший в 2018 году 1400 рублей, оценивался в виде ювелирного украшения в 2010 году всего по 1000 рублей за грамм. А это уже 5% годового дохода.

Если вы покупаете эксклюзивные золотые украшения ручной работы, то их художественная ценность может в дальнейшем привлечь ценителей, которых, правда, надо будет еще поискать.

Торговля золотом на бирже

Пользуясь услугами брокера, можно участвовать в биржевых операциях с золотом. Здесь получить прибыль можно не только на увеличении котировок, но и на их снижении. Работать можно из любого места через интернет. Вам потребуется открытый брокерский счет и постоянное отслеживание курса для выбора момента покупки или продажи.

Сравнение доходности инвестиций в золото за год

Предположим, вы вложили 1 миллион рублей в одну из разновидностей инвестиций в золото. Что же вы получите через год? Это ярко иллюстрирует таблица, приведенная ниже.

Как видите, инвестиции в золото интересны для сбережения и приумножения накоплений. Подбор подходящего варианта зависит от объема денег, которым вы располагаете, и от срока, на который вы хотите инвестировать средства. Все варианты вложений обладают недостатками и достоинствами.

В долгосрочной перспективе выгоднее покупать монеты из золота (мы писали ранее о доходности золотого Георгия Победоносца) и слитки. Фондовые индексы и ОМС можно попробовать на краткосрочном временном отрезке.

Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины – 6%, палладия – 31%.

Обзор ОМС разных банков

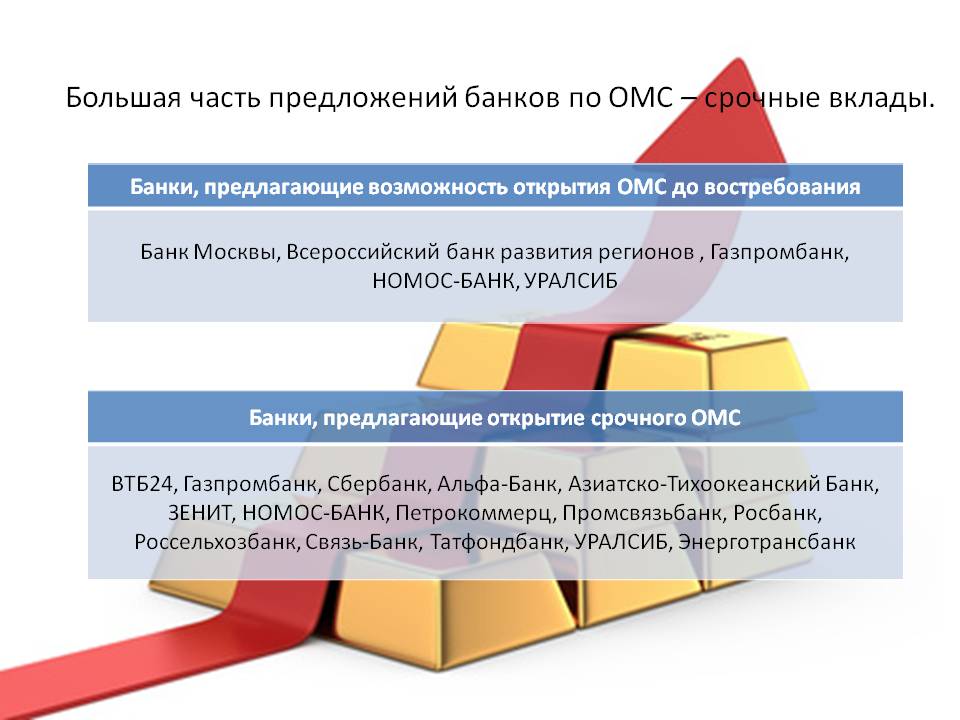

Газпромбанк

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором – ответственность ложится на владельца счета.

Обезличенные металлические счета

Цены покупки-продажи безналичных драгоценных металов для физических лиц

151,3332 ( 2,794 )

151,3332 ( 2,794 )

154,9710 ( -5,247 )

154,9710 ( -5,247 )

1,9456 ( 0,013 )

1,9995 ( -0,085 )

76,5302 ( 2,743 )

79,4644 ( -0,103 )

186,6646 ( 5,055 )

194,6261 ( -9,245 )

Цены покупки-продажи безналичных драгоценных металлов с 19.11 00:00

- Золото

- Серебро

- Платина

- Палладий

Таблица изменения цен

Внимание! С 01.03.2019 расчеты с физическими лицами по операциям покупки / продажи безналичных драгоценных металлов осуществляются только в белорусских рублях (согласно Постановлению Правления Национального банка Республики Беларусь «О некоторых вопросах проведения валютных операций» от 19.12.2018 № 612).

В соответствии с Инструкцией о раскрытии информации о деятельности банка, небанковской кредитно-финансовой организации, банковской группы и банковского холдинга, утвержденной постановлением Правления Национального банка Республики Беларусь от 11.01.2013 №19, ОАО «БПС-Сбербанк» как головная организация банковского холдинга представляет Вашему вниманию следующую информацию:

ОАО «БПС-Сбербанк» предлагает физическим лицам услугу открытия и ведения обезличенных металлических счетов в золоте, серебре, платине и палладии.

Обезличенный металлический счет (ОМС) — металлический счет, предназначенный для учета золота, серебра, платины и палладия в виде банковских слитков без указания их индивидуальных признаков.

Преимущества обезличенных металлических счетов

- Стоимость обезличенного драгоценного металла не включает в себя издержки, связанные с изготовлением слитков, их хранением и транспортировкой;

- Возможность диверсификации инвестиционного портфеля вложениями в драгоценные металлы, что снижает риски потерь, связанные с негативными изменениями на финансовых рынках;

- Возможность сохранения и приумножения денежных средств за счет роста стоимости драгоценных металлов;

- Высокая ликвидность — продажа металла со счета в обезличенном виде осуществляется Банком в день обращения клиента.

Как открыть обезличенный металлический счет?

Шаг 1

Скачайте приложение “Сбербанк Онлайн”, перейдя по ссылкам ниже.

Во вкладке «Финансы» перейдите в раздел «Сбережения» и воспользуйтесь кнопкой «+ Добавить», из раскрывшегося списка счетов выберите «Обезличенный металлический счет».

или

Во вкладке «Каталог» разверните пункт меню «Заказ онлайн продуктов» и выберите раздел «Разместить сбережения». Из раскрывшегося списка счетов выберите «Обезличенный металлический счет».

Доступные операции

Перечень операций, совершаемых по ОМС

- Зачисление драгоценного металла в результате его покупки клиентом у Банка за белорусские рубли;

- Списание драгоценного металла в результате его продажи клиентом Банку за белорусские рубли;

- Зачисление драгоценного металла на счет клиента при безналичном его переводе с иного ОМС клиента, относящегося к тому же виду драгоценного металла;

- Списание драгоценного металла со счета клиента при безналичном его переводе на иной ОМС клиента, относящийся к тому же виду драгоценного металла.

Клиент вправе распоряжаться счетом лично или через представителя, действующего в силу полномочия, основанного на доверенности, удостоверенной нотариально.

Доступные сервисы

- Операции покупки-продажи обезличенных драгоценных металлов можно осуществить в любом подразделении Банка в будние дни его работы с 9:00 до 17:00, а также посредством услуг «Сбербанк Онлайн» и «Мобильный Банк» круглосуточно в режиме реального времени (24/7).

Дополнительную информацию можно получить в любом подразделении Банка или по телефону 148 (в стационарной и мобильных сетях)

Стоимость обезличенных драгоценных металлов

Банк устанавливает цены покупки-продажи драгоценных металлов в обезличенном виде с учетом действующих учетных цен на драгоценные металлы, установленные Национальным Банком Республики Беларусь, ситуации на внутреннем рынке драгоценных металлов, а также тенденции колебания текущих цен на мировом рынке драгоценных металлов.

Минимальная масса покупки физическими лицами драгоценных металлов для последующего зачисления на обезличенные металлические счета устанавливается в следующем размере:

http://www.zolotoy-zapas.ru/why-gold-coins/useful/kak-luchshe-vkladyvat-dengi-v-zoloto/

Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

http://www.bps-sberbank.by/investicii/metallicheskie-scheta