Как рассчитать стоимость своего проекта для инвесторов – Дмитрий Калаев, ФРИИ

Мария Любимцева, специалист по контенту Фонда развития интернет-инициатив, написала для ЦП колонку об оценке стоимости проекта и необходимых ему инвестиций. Основой для материала послужило выступление директора акселерационных и образовательных программ ФРИИ Дмитрия Калаева в рамках мероприятия «Бизнес-секреты от ФРИИ» на площадке «Сити Холл».

С августа 2014 года на площадке ФРИИ «Сити Холл» ежемесячно проводятся мероприятия под названием «Бизнес-секреты от ФРИИ», где эксперты фонда и акселератора делятся своими знаниями о специфике венчурного рынка и полезными для интернет-проектов инсайтами. На одном из них директор акселерационных и образовательных программ Дмитрий Калаев рассказал о том, как правильно понять, чего хочет от проекта венчурный фонд или бизнес-ангел.

Из данного материала на основе его выступления можно узнать, какие показатели бизнеса больше всего интересуют венчурного инвестора и как правильно составлять инвестиционное предложение. Мы разберем ответы на ключевые вопросы компаний, которые решили привлекать инвестиции.

Специфика венчурного инвестирования

Мало кто из стартапов может поставить себя на место инвестора и понять его логику. Часто в презентациях стартапов можно видеть слова: «возврат инвестиций на четвертый год работы проекта». Однако инвестора интересует совсем другое. Давайте разберемся, почему так?

Для начала представьте, что лично вы — инвестор. И вам предлагают вложить свободные средства в венчурный фонд. Под какой процент годовых вы готовы их разместить?

Напомню, что сумма 10%-15% годовых сегодня вполне достижима на банковских депозитах. Сумма 30%-40% годовых достижима при вложениях в акции, например, ТОП-5 самых доходных ПИФов в России за прошлый год показали доходность от 39% до 56%.

Так как венчурные инвестиции гораздо более рискованные, чем хранение денег на депозите или вложения в ценные бумаги, то и процент дохода по этим инвестициям должен быть выше.

Таким образом, получается, что на деньги дешевле 50%-60% годовых не стоит рассчитывать в случае привлечения их от профессионального ангела-инвестора или венчурного фонда.

Основное отличие венчурного рынка от фондового — невозможность моментально вернуть вложенные средства. Если вы покупаете акции компании на фондовом рынке и видите, что компания начинает «падать» или снижается весь фондовый рынок в целом, то вы можете в течение нескольких минут или одного дня обменять акции на деньги. В случае со стартапом это совершенно не так. Вложившись в стартап, инвестор может забрать деньги только примерно через пять лет. Он не может забрать свой вклад, когда захочет, как в случае с фондовым рынком.

Важный для молодых компаний нюанс: и банк, и фондовый рынок доступны только зрелым компаниям. У крупных компаний уже есть имущество, которое можно заложить (хотя, конечно, начинающий предприниматель может пойти ва-банк, заложив свою квартиру). Если же годовой оборот превышает 1 млрд рублей, компания может задуматься об IPO. Без такого оборота IPO практически бессмысленно.

Чего ждет инвестор, когда решает вложиться в молодую компанию? Основателям каждого проекта, который рассчитывает на инвестиции, стоит подумать над следующими вопросами.

1. Сколько инвестор собирается получить в итоге?

Простая математика: если мы проинвестируем под 50% годовых в течение четырех лет, то мы получим увеличение вложенных денег в пять раз. Условно, если сегодня инвестор дал стартапу $100 тысяч, то через четыре года он при 50% годовых ожидает получить $500 тысяч. Казалось бы, инвестора должен устраивать прогнозируемый рост компании на 50% в год. В чем подвох? Далеко не все стартапы «летят», смертность молодых компаний очень высока. Представим, что хотя бы половина компаний добились успеха. Что это значит?

Чтобы получить доходность в 50% годовых, инвестору нужно принимать только инвестиционные предложения, где предприниматель обещает десятикратный рост в течение четырех лет, и это — минимум. То есть, вложенные инвестором $100 тысяч должны превратится в $1 млн. Предложения, где основатель обещает рост вклада инвестора (и, как следствие, стоимости компании) меньше, чем в 10 раз, инвестор смотреть не станет.

2. Зачем инвестор спрашивает о планируемом через несколько лет обороте?

Основной заработок венчурного инвестора заключается в продаже доли компании. Если вы посмотрите на рынок России, то за последние 10 лет было менее десяти IPO компаний и в несколько раз больше покупок одних компаний другими, так называемых M&A. На западном рынке аналогичная ситуация — более 80% компаний не доходят до IPO, а покупаются более крупными компаниями. Следовательно, правильнее ориентироваться не на цену компании на IPO, а на суммы, за которые компании покупаются крупными игроками. Так в какую же сумму оценивают взрослые компании в ходе слияний и поглощений (M&A)?

Компания оценивается, в том числе, исходя из прогнозов по её развитию. Если вы сумеете доказать инвестору или покупателю, что компания стоит в 20 раз больше её текущего годового оборота, вы — необыкновенный человек. В России среднее значение по реальным сделкам — единица, то есть один годовой оборот. Сделки M&A доступны для компаний с годовым оборотом примерно от 100 млн рублей. Почему компании до 100 млн рублей обычно не интересны? Потому что в таких компаниях не хватает средств на отстройку регулярного менеджмента, обычно такая компания — «чемодан без ручки», то есть она не работает без основателя в роли генерального директора. А если что-то не работает без основателя, то покупать такой актив не имеет смысла.

Как же оценить стоимость компании на ранней стадии, когда оборот небольшой, но каждый месяц увеличивается в два и более раз?

На выходе из акселератора мы чаще видим компании с годовым оборотом в 3 млн рублей, максимум — 6-12 млн рублей. Если мы будем оценивать такую компанию в один годовой оборот — 5 млн рублей, и ей нужны инвестиции на сумму в 10 млн рублей, то значит, инвестор должен забрать более 60% компании. Если это произойдет, то больше никаких инвестиций у компании уже не будет: доля основателей в компании в 20-30% — это сигнал для инвесторов о недостаточной мотивации.

Как может молодая компания оцениваться в сумму больше своего годового оборота? На стадии Seed (посев) компании оценивают с помощью «галлюцинаций»: мы помним, что средняя цена компании на стадии роста — один годовой оборот, и поэтому задаем вопрос о предполагаемом годовом обороте через четыре года. Эту сумму мы и считаем ценой компании. Компания может оцениваться в пять или десять раз больше ее текущего оборота, если есть значительный потенциал роста.

Что делать на совсем ранней стадии (предпосев) компаниям, у которых, в сущности, нет никакого оборота или он очень незначительный? Цена такой компании на момент привлечения инвестиций — это произведение нескольких факторов: команда, которая может строить бизнес, большой рынок, темп роста (которого на этапе pre-seed практически нет), наличие спроса, способность зарабатывать. Если какая-то из этих составляющих рушится (например, команда распалась) и оказывается в реальности нулевой, то и цена всей компании равняется нулю.

Точно же оценить каждую из компаний на очень ранней стадии невозможно. Венчурный бизнес выходит из этой ситуации следующим образом: все подобные компании мы оцениваем одинаково, в нашем случае — это 1,4 млн рублей за 7% компании. Единственные два фактора, по которым ФРИИ готов обсуждать снижение доли в проекте, это:

- Весомый оборот уже на момент совершения инвестиций.

- Продукт, который технологически опережает время и далеко ушел от всех ближайших конкурентов.

При расчете потенциального роста нельзя забывать о рынке: компания никогда не сможет стоить больше объема всего рынка, это некий ограничитель. И наоборот, при большом объеме рынка и хороших показателях его роста оценка компании может значительно увеличиваться. Однако считать рынок тоже нужно уметь.

Пример того, как большой, на первый взгляд, рынок, при детальном рассмотрении сужается в сотни раз:

В данном примере рассматривается стартап, создающий решение для навигации посетителей выставок.

В первом случае под «мировым рынком» считался весь оборот всех выставочных бизнесов: суммы от спонсоров, от продажи входных билетов, от продажи билетов на парковки, от застройки экспонентами площадей и многого другого. Очевидно, что включать в размер рынка систем навигации стоимость возведения стендов или продажи входных билетов неправильно.

Уменьшая сначала мировой рынок до локального, затем сужая его с всего объема продаж до объема продаж только возможных конкурентов — систем автоматизации выставочной деятельности, а затем еще уменьшая общую сумму дохода с автоматизации выставок на тех клиентов, которые никогда не купят (малые выставки, которые не готовы делать автоматизацию, и крупные гранды, которые уже автоматизировали все и не станут переключаться на новое решение), мы получаем совсем другую оценку рынка.

В результате перечисленных уточнений потенциальный объем рынка компании сокращается до $9,6 млн, больше этой суммы данная компания стоить не может. Реально же компании удастся взять от рынка около 30%, так что, в сущности, это $3 млн.

Одновременно с этим мы уже помним, что инвестор не хотел бы брать более 50% в компании, и он планирует увеличить свои инвестиции не менее чем в 10 раз. С учетом этого мы увидим, что $9,6 млн умножить на 50% и разделить на 10 равно максимальной сумме инвестиции в $480 тысяч.

Вывод: рынок также может диктовать верхний предел суммы, которую вы можете получить от инвестора.

3. Сколько нужно инвестиций?

Если предложение проекта не подпадает под интерес инвестора, то оно даже не будет рассматриваться. Пример, когда проект неправильно составил инвестиционное предложение:

Данное предложение может быть интересно только в том случае, если инвестору предложат долю в 40% компании, а это — слишком большая доля на посевной стадии привлечения инвестиций. Если отдать столь большую долю компании на раннем этапе, это затруднит процесс дальнейшего инвестирования. Правильный расчет доли для инвестора и необходимой суммы инвестиций важен не менее, чем объем рынка и оценка компании.

Чтобы написать колонку для ЦП, ознакомьтесь с требованиями к публикуемым материалам.

Как оценить инвестиционный проект

Мир таков только потому, что был

создан без инвестиционного проекта.

Высокий уровень инфляции и ежегодное обесценивание денег приводят к необходимости разумных вложений и инвестиций для сохранения сбережений . Инвестиционные проекты выглядят привлекательно на этапе поиска инвесторов , но на деле многие не принесут обещанную прибыль , и даже потеряют вложенные деньги . Как заранее оценить проект и принять верное решение , попробуем сегодня разобраться .

- Инвестиционный проект

- Что такое — инвестиционный проект

- Оценка инвестиционных проектов

- Принципы оценки инвестиционных проектов

- Критерии оценки инвестиционных проектов

- Виды и методы оценки инвестиционных проектов

- Основные методы оценки

- Порядок проведения оценки проекта

- Оценка рисков

- Правила инвестирования

- Резюме

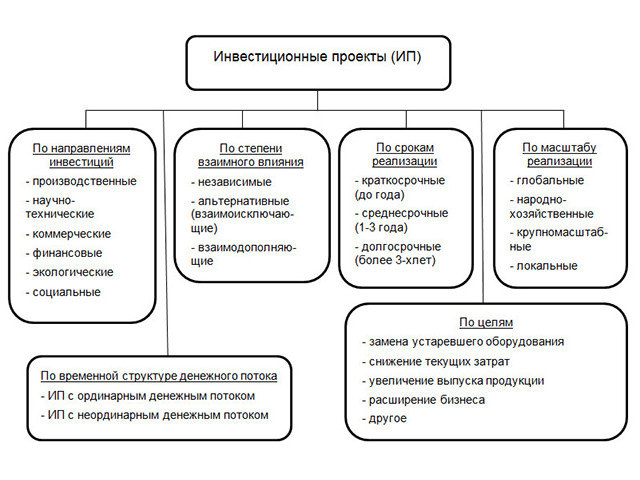

Инвестиционный проект

Термин « инвестиции » происходит от лат . Investice – “ облачать ”. В общем смысле это означает вложение денежных средств с целью получения в конечном счете прибыли . Инвестировать можно в различные активы , поэтому инвестиции подразделяются на реальные и финансовые . Реальные инвестиции больше относятся к предприятиям и организациям и предполагают вложения в материально — техническую базу , замену оборудования , запуск новой продукции , проведение исследований и разработок , строительство и прочие секторы .

Основной принцип финансовых инвестиций — вложение денег в другие деньги, то есть инвестирование в ценные бумаги: акции, облигации, паи, банковские вклады. Сюда же можно отнести займы для бизнеса, набирающий популярность краунфандинг и высокорискованные вложения в сети.

Инвестиции могут быть частными, государственными и корпоративными. Также вложения разделяют на краткосрочные — 1-3 года, среднесрочные — 3-5 лет, долгосрочные — выше 5 лет. Но говоря о классическом инвестировании, это всегда долгий процесс и занимает свыше 10 лет. С другой стороны, в России очень часто меняются правила игры, поэтому и бизнес, и частные инвесторы хотят получить проекты с коротким сроком возврата денег.

Что такое — инвестиционный проект

Термин « проект » означает идею , воплощенную в форму описания и расчета с доказательствами перспективности этой идеи . Инвестиционный проект подразумевает обоснование финансовых вложений с целью получения будущих доходов . С точки зрения федерального законодательства РФ , инвестиционный проект представляет из себя проектно — сметную документацию , разработанную с целью капитальных вложений . В экономической литературе проекты рассматриваются шире и подразделяются по объекту инвестирования :

- производственные;

- финансовые;

- коммерческие;

- научно-технические и другие.

Если смотреть еще шире, то сегодня инвестициями называют любые вложения денежных средств, в первую очередь, в недвижимость, акции, облигации, драгоценные металлы, валюту, покупку бизнеса, стартапы и высокодоходные рискованные инструменты. Встречается даже инвестирование в себя, что не может подходить под формальное определение инвест проекта.

Каждый проект подразумевает временные рамки, необходимые затраты, запланированные результаты. На их основании оценивается разумность вложений в целом.

Оценка инвестиционных проектов

Перед принятием решения следует проанализировать и оценить необходимость инвестиций. Оценка инвестиционного проекта — многогранное мероприятие. Нужно оценить все составляющие комплексно. Критерии и методы оценки инвестиционных проектов различаются, поэтому после краткого анализа нужно подобрать подходящие. В основном, нужно правильно рассчитать будущий доход и затраты на получение этого дохода.

Принципы оценки инвестиционных проектов

Принципы разделяются на три большие группы:

- методологические;

- методические;

- операциональные.

Применение принципов и методов оценки инвестиционных проектов позволяет оценить их единообразно, помогает при сравнении нескольких вариантов. Всего насчитывается 30 принципов, по 10 в каждой группе. Самыми значимыми являются: уникальность, выгодность, платность ресурсов, структура капитала, увязка с политикой государства.

Критерии оценки инвестиционных проектов

Как это ни банально, базовый критерий — сможет ли инвестор вернуть себе деньги, когда и сколько. Все остальное в принципе неважно. Такой критерий также может выражаться в процентном соотношении и показывать норму доходности вложений.

Если рассматривать критерии оценки инвестиционного проекта более широко, то следует для каждого проекта разработать собственную шкалу критериев, основываясь на объекте инвестирования и типе инвестиций.

Виды и методы оценки инвестиционных проектов

В экономической литературе предлагаются множественные критерии и методы оценки инвестиционных проектов. Подбор подходящего должен базироваться на стратегической цели, а также виде инвестиций: реальные или финансовые. Источник финансирования на выбор не влияет, но должен учитываться при анализе и интерпретации результатов. Лучше руководствоваться несколькими методами для полного анализа. Экономическая наука предлагает динамические и статистические методы оценки инвестиционных проектов. Статические методы оценки инвестиционных проектов опираются на законы совершенного рынка. Динамические методы оценки инвестиционных проектов анализируют развитие проекта в динамике. Они включают в себя разные расчеты.

Основные методы оценки

Не все методы стоит использовать, осуществляя анализ и оценку инвестиционных проектов. Часть из них подходят для определения стратегической деятельности предприятия. В организациях, особенно крупных, такими расчетами занимаются планово-экономический отдел, финансовый директор или советники, за их неимением — главный бухгалтер. Частного инвестора норма капитализации совершенно не интересует. Ему следует опираться на другие, более простые, но не менее подходящие оценочные методы.

Метод расчета срока окупаемости

Самый популярный способ оценить инвест проект — рассчитать срок окупаемости. Он определяется на основе суммы инвестиций и суммы прибыли за каждый год. Основной расчет выглядит так:

- Инвестиции / годовая чистая прибыль = срок окупаемости.

Важно: Метод не учитывает возможные изменения и риски проекта, расчет очень упрощен. Подходит для предварительной оценки вложений в проект.

Метод расчета чистой дисконтированной ценности

Еще один важный показатель — чистая дисконтированная ценность (NPV). Рассчитывается как разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции.

Дисконтированная сумма ожидаемых доходов — издержки = чистая дисконтированная ценность

Ликбез: Дисконтирование — способ сравнения сегодняшней и будущей ценности денег.

Прием дисконтирования позволяет сравнить затраты, которые мы производим сейчас, и доходы, которые мы должны получить в будущем. С одной стороны, деньги постоянно обесцениваются из-за инфляции, с другой стороны, деньги растут в стоимости при вложении капитала в рост. Для сравнения стоимости денег сегодня и, к примеру, через 5 лет, нужно взять сумму и уменьшить ее на сумму процентов, которые могли бы быть начислены за 5 лет. Такие проценты и есть ставка дисконтирования. Ее выбор основывается на опыте и субъективных знаниях эксперта, который оценивает инвестиционный проект. Самый простой способ — взять за основу ставку рефинансирования ЦБ России.

Ликбез: Ставка рефинансирования — инструмент денежно-кредитной политики Центробанка; ставка, по которой Центробанк кредитует другие банки в России.

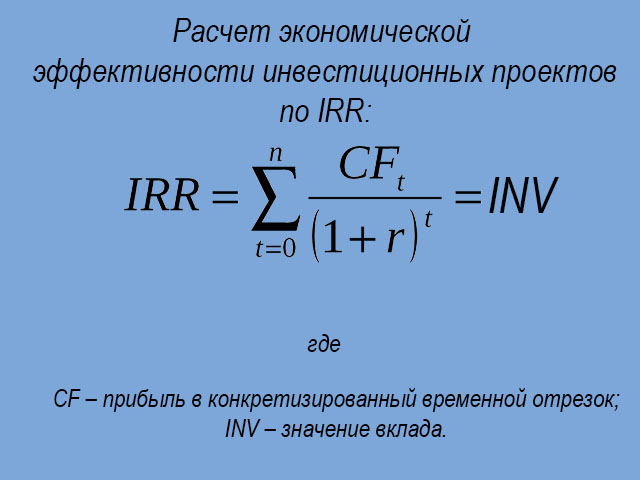

- Метод расчета внутренней нормы доходности (IRR)

Показатель IRR отражает ставку дисконта, при которой дисконтированные будущие доходы инвест проекта должны быть равны издержкам. IRR отображает подходящую ставку дисконта, позволяющую вкладывать средства без убытка. Он всегда связан с чистой дисконтированной ценностью. Сочетание их показывает привлекательность инвестиций.

В зависимости от сравнения показателей IRR, NPV и r, где r — реальная ставка дохода в процентах, принимается решение о вложении в проект. Возможны три варианта:

- Первый этап начинается с отбора подходящих инвест проектов;

- Оценить стоимость вложения в каждый и оставить только соответствующие инвестируемой сумме;

- Изучить материалы проекта, описание, расчеты, финансовые показатели, обещания;

- Отобрать критерии оценки;

- Рассчитать срок окупаемости;

- Рассчитать показатели доходности;

- При необходимости рассчитать рентабельность проекта;

- Сравнить показатели оценки между собой;

- Оценить значимость и перспективность проекта;

- Оцениваются риски вложения.

Важно: Оценивая документы, показатели и расчеты, указанные в них, не считайте априори правдивыми и достоверными. Подвергайте сомнению приведенные данные и доверяйте своему опыту и мнению экспертов.

После подбора достойных проектов следует задать себе серьезный вопрос: нужно ли участвовать в проекте? Постарайтесь ответить на три основных вопроса:

- Обеспечена ли в проекте возможность получения прибыли для каждого инвестора?

- Должен ли проект быть эффективным для каждого участника?

- Подходит ли организационно-экономический механизм для всех участников?

Ответами на все вопросы должно быть «да». Только в этом случае можно вкладывать деньги. К примеру, если в проекте заложено, что прибыль в первую очередь получают мажоритарные акционеры, то можно не дождаться своих инвестиций. Или вы видите, что прописанные бизнес-процессы не эффективны и противоречат друг другу, значит, организация на каждом шагу будет сталкиваться с проблемами технического плана и не сможет работать с полной отдачей, производя профит. Лучше от таких проектов отказаться, особенно, если вы далеко не единственный инвестор.

Важно: оценивая инвестиционный проект, разделяйте оценку самого проекта и оценку вашего участия в нем.

Оценка рисков

Инвестиционный проект будет реализовываться в условиях риска и неопределенности. Необходимо правильно оценить степень риска, от чего он будет зависеть.

На риск влияют множество факторов.

- инвестиционная политика государства, принятие законов и нормативных актов, регулирующих сферу деятельности инвест проекта;

- конкуренция, рейдерство;

- отсутствие спроса, непредсказуемость рынка;

- форс-мажорные обстоятельства и другие.

К внутренним факторам риска можно отнести:

- конфликт инвесторов;

- неверный экономический расчет;

- проблемы с персоналом (недостаточная квалификация, саботаж, массовые увольнения) и многое другое.

Предусмотреть все риски невозможно. Некоторые из них можно застраховать. Страхование — способ снизить возможные издержки и потери. К сожалению, институт страхования предпринимательских и инвестиционных рисков плохо развит в России, но тем не менее — какие-то отдельные аспекты бизнеса застраховать можно, тем самым снизив риск потерь.

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

Важно: в высокорискованные инвестиционные проекты вкладывайте только собственные средства. Здесь нельзя рисковать заемными деньгами!

- Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

Ликбез: Рентабельность — экономический показатель для определения эффективности. Рассчитывается как соотношение выручки и издержек.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.

Ликбез: Платежеспособность — возможность субъекта своевременно и в полном размере выполнять свои финансовые обязательства.

Резюме

Выбор инвестиционного проекта — серьезное решение. Необходимо беспристрастно и объективно его оценить. Выбор метода оценки зависит от:

- вида инвестиций: реальные или финансовые;

- источника инвестиций: государственные, корпоративные или частные;

- срока инвестиций: краткосрочные, среднесрочные или долгосрочные.

Для предварительной оценки инвест проекта элементарным и эффективным методом является расчет срока окупаемости. Это позволит определить, как быстро вернутся вложенные средства, если события будут развиваться точно по прогнозируемому сценарию.

Для более детального анализа инвестиционного проекта и принятия верного решения следует определить ставку дисконтирования и рассчитать чистую дисконтированную ценность и внутреннюю норму доходности.

Важно: если трудно правильно проанализировать проект, лучше обратиться к независимому финансовому аналитику. Даже высокая стоимость консультации не сравнится с гипотетической возможностью потерять все вложенные сбережения.

Когда расчеты показывают надежность и эффективность инвестиций, оцените, насколько инвест проект подходит лично вам, сможете ли вы лично получить хороший профит от вложений. Иногда интересы инвесторов вступают в конфликт между собой или с другими участниками проекта. Вы должны быть уверены, что сможете заработать лично.

Для выгодной инвестиции должны быть найдены 3 составляющие:

- у вас есть свободные средства;

- вы нашли хороший инвест проект;

- вы должны на нем заработать.

Что еще нужно? Ничего. Действуйте! Удачи!

http://vc.ru/tribuna/5770-kalaev-secret-advice