Налогообложение инвестиций, как рассчитывается и почему от него не уйдешь?

Когда речь идет о пассивном доходе, то вместе с грядущей прибылью стоит учитывать и налог на инвестиции, который в России вполне официальный для физических лиц, и в 2020 не стал исключением в списке тех, которые нам необходимо платить.

Если инвестиция удачна и принесла доход, то с нее надо заплатить издержки. В своем сегодняшнем информационном гайде расскажу о том, на сколько уменьшиться прибыль, пока она дойдет к вам в кошелек или будет зачислена на счет. И это без учета банковских издержек, комиссий и других оплат, но не государству.

Оглавление:

Налоги на доход от инвестиций — что это такое?

Налог на доход от инвестиций — этот тот финансовый показатель, на который у вас уменьшится чистая прибыль, полученная с помощью определенных инструментов — продажа акций, банковский депозит, сдача недвижимости в аренду. Доход от большинства инвестиций облагается НДФЛ, но и это далеко не последний в списке тех, которые нужно оплатить. Довольно часто говорят, что у нас высокий налог.

Но, если посмотреть на примеры других стран, то можно даже порадоваться за россиян. Например, налог на инвестиции в Китае составляет от 3 до 40% в зависимости от величины прибыли. А вот кооперативный налог обойдется предприятиям в 25%. Есть налог на инвестиции в США, который идентичный с подоходным, и варьируется от 10 до 39,9% в зависимости от полученной суммы. Плюс, стоит включить в итоговую сумму выплат налог определенных штатов. Предлагаю обратить внимание на ставки и в других странах.

Размер НДФЛ в разных странах

| Страна | Ставка |

|---|---|

| Белоруссия | 15% |

| Украина | 18% |

| Литва | 15% |

| Казахстан | 10% |

| Саудовская Аравия | 2.5% |

| Монако | — |

| Швеция | До 61,85%(если ниже 2,2 тыс. крон в год, налог не платится) |

| Япония | 55.95% |

Сегодня расскажу о том, что такое экономический налог, или как его часто называют подоходным налогом физических или юридических лиц. В случае инвестирования он начисляется на разницу средств на счету за определенный период. Например, на 1 января у вас было 500 тыс. рублей, которые вы положили в банк и получили 525 тысяч «грязного» дохода за год. НДФЛ начисляется на «чистые» 25 тысяч.

Налоги и ставки для частных инвесторов в России

На текущий момент в нашей стране разграничиваются налоги для частных и квалифицированных инвесторов, общая сумма капитала которых свыше 6 млн. рублей. По сути, прибыль, полученная с разных источников, облагается НДФЛ — 13%, к слову, как и с официальной зарплаты. Для нерезидентов ставка выше и составляет от 15 до 30% в зависимости от способа получения прибыли. Буквально пару недель назад Владимир Путин заявил, что россияне будут платить по-новому налог с депозитов и вложений в ценные бумаги. С его слов налог на инвестиции свыше 1 млн будет составлять 13%. В итоговую стоимость будут включены все инструменты получения прибыли.

Ближе к тому с каких инструментов взимается плата и особенности ее начисления.

С банковских вкладов

Оплатить налог стоит только в том случае, когда размер прибыли в рублях превышает ключевую ставку от ЦБ на 5%. И самое время узнать не только, что такое ключевая ставка, но и ее актуальный размер — 6%. По сути, если банк предлагает вклад свыше 11%, тогда налог платится, но таких щедрых предложений сейчас не встретишь.

Недвижимость (сдача и продажа)

Прибыль, полученная с помощью сдачи аренды, пока дойдет к вам лично в руки уменьшиться на 13% или на 30%, если вы нерезидент. Ровно столько нужно оплатить, если продаете недвижимость. Но есть исключение: налог не взимается в таких случаях:

- Если владели квартирой 5 лет, а право оформлено после 1 января 2016 года.

- Были собственником недвижимости 3 года до 1 января 2016 года.

Ценные бумаги

Актуальный налог на инвестиции для россиян в ценные бумаги составляет 13%. Но здесь есть определенные нюансы. Оплатить ставку нужно в том случае, если получили дивиденды по корпоративным облигациям. Но если у вас прибыль от облигаций федерального займа или прибыль, полученная в рамках муниципальных облигаций, специального режима налогообложения, тогда издержки не взимаются.

Доверительное управление

Эта деятельность регламентируется ГК РФ, в частности, Главой 53 и статьей 276 Налогового Кодекса. Законодательные документы объясняют, что переданное в управление имущество не является прибылью, а, следовательно, управляющий не платит с него налог. Доверительный управляющий выступает в роли налогового агента, и может на себя взять функцию оформления автоматической выплаты для клиента. Время посмотреть, какие продукты для вложений предлагает инвестиционное ателье, брокеры и другие компании.

От инвестиций в золото

Предусмотрено 2 типа налога — НДС (20%) или НДФЛ (13%). Первый платится, если приобретаете коллекционные монеты, которые не являются средством платежа или слитки, и в их цену уже включены 20%. Есть нюанс — если оставить в банковской ячейке, издержки платить не надо, только аренду депозитария. Второй — если покупаете или продаете металл через брокера. Драгоценные металлы являются одними из самых стабильных инструментов для вложений на рынке, а о том, что такое волатильность можно узнать из материала на www.gq-blog.com.

На доход от продажи акций

Обратите внимание, что точная и своевременная оплата налогов входит в большинство пакетов от успешных брокеров, и клиент не должен сам их вносить в кассу государства. Сумма автоматически списывается со счета по окончанию определенного периода. Если вы работаете на биржах через иностранного брокера, тогда необходимо самому оплатить 13% от полученной прибыли. Обратите внимание на риск: сумма пересчитывается в рубли, и важно не прогадать на курсе, когда покупка сделана в долларах, евро!

С дивидендов

Прибыль по ценным бумагам организации составляет 13%, по ОФЗ — платить ничего не нужно. По сути, это один из наиболее «затратных» инструментов для вкладчиков и довольно выгодный для государства. Доход от акций компаний с регистрацией в США, которые купленные на Санкт-Петербургской бирже, приносят прибыль владельцам, облагаются 10% с дивидендов, и поступают на счет страны эмитента. 3% клиент платит самостоятельно в казну РФ.

Как уменьшить сумму налога

Для этого можно открыть ИИС у брокера, и получить налоговый вычет до 52 тысяч рублей, если деньги на счету находятся 3 года и сумма вклада не превышает 400 тыс. Как бы не сложилось во вложениях, 13% от вклада вы получите всегда. Поскольку с 1 января 2021 года вступает в силу новый аспект налогообложения в размере 13% для вкладов на сумму выше 1 млн., то можно «разделить» вклад среди родственников. Обратите внимание: Министерство финансов посчитает суммарный вклад в разных банках, но от разных лиц пока что не научилось. Также можно использовать и «серые», но доходные схемы, например, онлайн-вложения, криптовалюту.

Налоговые льготы и вычеты

Вычет — это сумма, на которую уменьшается налоговая база. Иногда льготы и вычеты предусматривает не только уменьшение процентной ставки, но и возврат части средств, например, за оплату обучения или покупку квартиры. Говоря об основных видах, выделю такие:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- при переносе на следующий период убытков по операциям с ценными бумагами.

За что платит инвестор

Официально инвестор платит за то, что проводит свои операции в законодательном поле. И тут возникает серия вполне логичных вопросов:

- Если государство не дало мне возможности заработать деньги для вложений, почему я должна платить налог?

- НДФЛ не влияет на суммарный стаж и размер пенсии, зачем же его отдавать в казну?

По сути, это практика актуальна для всех стран — получить доход с части прибыли физического лица, не участвуя в том, что человек этот доход получает. Каждый налог — это способ пополнить бюджет.

Подводя итог, замечу: налог на инвестиции в случае доверительного управления «берет на себя» посредник, например, сотрудничая с Тинькофф, издержки будут автоматически списаны с брокерского счета, открытого в этой финансовой корпорации. Фактически, на счет заходит уже чистая прибыль. Доход считается полученным, если он зачислен на ваш счет: брокерский, банковский. Разумеется, что не платить налог вовсе — не вариант, и может завершиться эта история большим штрафом. Остается пожелать каждому наперед просчитать эффективность инструмента, узнав, какой налог на прибыль придется заплатить, и получить весомую прибыль.

Как легально не платить налоги/налоговые льготы в 2020 году

Сегодня мы будем говорить про налоговые льготы для частных инвесторов в 2020 году.

Кому удобнее вот видео-формат:

Все налоговые льготы, которые мы будем перечислять, делятся на два типа:

- первый – это когда вы освобождались от уплаты налога с полученного дохода (налога НДФЛ по которому в обычном виде выплате 13%);

- второй – когда вы уже ранее выплаченные налог себе возвращаете из той налоговой базы, которая у вас уже есть. Например, вы получали зарплату в течение года, сформировали свою налоговую базу, и теперь часть вы можете себе вернуть.

А теперь непосредственно к самим льготам.

Первая льгота – индивидуальный инвестиционный счет (ИИС)

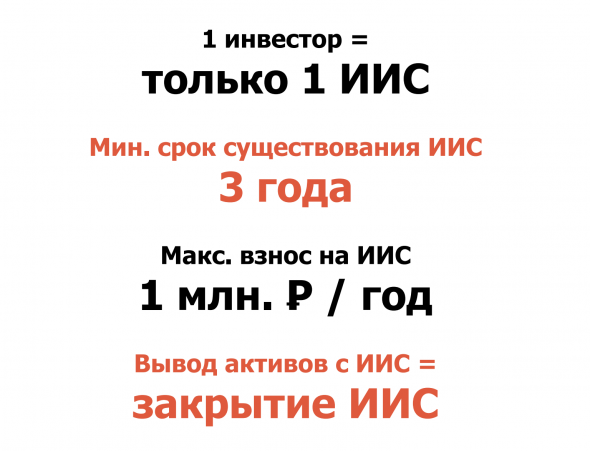

Первая и главная льгота, о которой строит рассказать – это индивидуальный инвестиционный счёт (ИИС). С момента его введения прошло уже 4 или 5 лет. Это очень популярная и очень эффективная мера. Если у вас до сих пор не открыт ИИС счёт, то, вам стоит его открыть, потому что открытие не влечет никаких обязательств. Если вы откроете ИИС, вы не должны ни за что платить. Вы не обязаны класть никакие деньги на этот счёт, а срок для получения льготы у вас при этом будет идти.

Поговорим непосредственно о том, что такое ИИС. На эту тему уже много сказано, в том числе есть отличные презентации и статьи. Мы писали подробный разбор в Тинькофф-журнале.

ИИС – это особый вид счета, который вы может открыть у брокера, и который вам даёт право на получение определенных льгот. Чтобы эти льготы вы могли реализовать, вам нужно деньги, которые вы храните на ИИС, не вынимать откуда в течение 3 лет с момента открытия счёта.

ИИС бывает двух типов: А и Б. Тип своего счёта вы можете выбрать в процессе его владения, анализируя какой тип льгот вам выгоднее.

Если выбирать ИИС типа А, то это вид льготы, когда вы часть уже уплаченного налога себе возвращаете из вашей налоговой базы.

Здесь есть ограничения – максимальная сумма возврата налога составляет 52 000 рублей, что эквивалентно 13% от 400 000, т.е. чтобы вам претендовать на максимальный возврат по итогам года от ИИС типа А, вам нужно:

- Положить на него в год 400 000 рублей.

- Нужно чтобы у вас за тот год, когда вы положили деньги, была достаточная налоговая база, чтобы там также были 52 000 рублей, которые вы можете себе вернуть.

Если вы налог ранее не уплачивали, возвращать вам будет ничего. В этом случае вам может быть более интересен ИИС типа Б. В этом типе ИИС вы освобождаетесь от уплаты НДФЛ – 13% от того дохода, который вы получили по своим торговым операциям. Здесь нет ограничений по доходам нет, но есть по сумме (1 млн рублей).

Вторая льгота – льгота на долгосрочное владение

Вторая льгота называется ЛДВ или льгота на долгосрочное владение. Она похожа по своему формату на ИИС типа Б. Она позволяет вам не платить НДФЛ после 3 лет непрерывного владения бумагами.

То есть вы купили акции Лукойл или Сбербанк, 3 года их не продавали. Через 3 года после того, как вы продали, если у вас был доход с продажи, то вы можете НДФЛ не платить.

Сразу возникнет вопрос: «А зачем мне тогда льготы ЛДВ, если проще открыть ИИС. Там я могу спокойно покупать/продавать бумаги, и при этом льготы получить?” Ответ здесь на самом деле очень интересный. Суть в тех лимитах, которые вам доступны на ИИС и при льготе ЛДВ.

Например, при ЛДВ у вас нет фактически никакого лимита в том, на какую сумму вы можете купить бумагу. Т.е. вы можете купить ее хоть на 10 млн рублей в первый же день, в этом плане ограничений нет и ваш доход может оказаться больше. От 10 млн акции вырастут на 10%, у вас будет 1 млн рублей, а если вы купите на ИИС, где максимальный порог за год это 1 млн рублей, то здесь 10% будет 100 000. В одном случае вы не будете платить налог с 1 000 000 дохода, во втором – со 100 000.

Вы купили Лукойл. Прошло 3 года. Теперь вы можете не платить НДФЛ с суммы 3 млн * на 3 года, т.е. 9 млн рублей. Если ваш доход от этой операции в рамках этих 9 млн руб, то со всей суммы вы освобождаетесь от налога. Если же вы за эти три года по своей сделке получили доход 10 млн, то от 9 млн от уплаты налогов освобождаетесь, а от оставшегося 1 млн вы заплатите 13%. Если вы не хотите платить с этого оставшегося 1 млн налог, вы можете подождать ещё год. Тогда у вас будет 4 полных года владения: 4 умножаем на 3 млн. Теперь от налога освобождается 12 млн рублей. Если за 4 года ваш доход составил 12 млн рублей, то он опять весь освобождается. И так далее. Здесь ограничений нет. Если вы купили какие-то бумаги и держите их 10 лет, то 30 млн дохода вы можете освободить от уплаты НДФЛ полностью. В этом плане здесь очень серьёзное преимущество перед ИИС.

Я лично для себя вывел формулу, по которой можно совмещать преимущества ИИС и налога на ЛДВ: какие-то бумаги, которые я знаю, что я однозначно хочу наращивать в них долю, просто покупать, я лучше буду покупать на обычном брокерском счете, чтобы использовать льготу ЛДВ, потому что здесь нет ограничения на лимит покупки. Все бумаги, которые я не планирую покупать на много лет вперед, или полагаю, что буду их продавать, я оставляю на ИИС. Точно также можно совмещать ИИС с типом А (когда вы получаете возврат ранее уплаченного налога) и льготу ЛДВ на долгосрочном владении на обычном брокерском счету.

Третья льгота – ЛДВ для высокотехнологичного сектора

Льгота, аналогичные ЛДВ, но которые относятся к сектору высокотехнологичных бумаг. Суть её в том же, но есть два ключевых отличия:

- В отличие от просто ЛДВ здесь нет лимитов по той сумме дохода, которая освобождается от НДФЛ;

- Если при просто ЛДВ вам было нужно ждать 3 года, то здесь вам нужно подождать всего лишь один год.

Конкретный список бумаг, к которым данная льгота может быть применена можно найти на сайте Московской биржи.

Но существует нюанс: льгота действует только до конца 2022 года.

Четвертая льгота — освобождение от НДФЛ с купоном по облигациям

Все знают, что это облигации Федерального Займа (ОФЗ), муниципальные, но также сюда относятся и еврооблигации Минфина, т.е. фактически те облигации, которые номинированы в иностранной валюте, и по которым купонный доход мы получаем в иностранной валюте.

Кроме того, это еще и просто корпоративные облигации, у которых ставка купона меньше чем ставка ЦБ + 5%. То есть если у нас ставка купона годовая по корпоративной облигации меньше, чем ставка ЦБ + 5%, то мы по ней также не будем платить НДФЛ с купонного дохода. Это отличная возможность, т.е. даже вам не нужно ждать никаких сроков, просто можно покупать облигации, не платить по ним НДФЛ.

Здесь также есть свои нюансы, например, когда мы говорим про корпоративные облигации, то данная льгота будет применена только для корпоративных облигаций, номинированных в рублях и тех, которые были выпущены после 2018 года.

Пятая льгота — отмена валютной переоценки

Пример, чтобы было понятнее. Вы купили еврооблигации Минфина за 100 долларов и продали их через год за те же 100 долларов. Но если в момент покупки курс рубля был, например, 50 рублей/доллар, а в момент продажи 100 рублей/доллар, то в рублях вы получили за этот период доходности 5 000 рублей, с неё Вы должны были заплатить НДФЛ 13%. Так считалось до введения данной льготы. Теперь же такой валютной переоценки нет. Вы купили за 100 долларов, продали за 100 долларов, НДФЛ вы не платите.

http://www.gq-blog.com/investicii/invest/nalogooblagenie.html

http://smart-lab.ru/blog/628396.php