10 способов сохранить деньги в 2020 году

По данным Минэкономразвития, в мае инфляция в России составила около 3 %, именно настолько подешевели наши сбережения на год. Это средние данные — если копить на квартиру, то инфляция составит уже 4,5 %, предупреждает Росстат. Машины подорожали еще больше — на некоторые модели из-за скачка валюты цены подняли на 10-15 %.

Все эти цифры означают лишь одно: если мы будем просто складывать накопления под подушку, то в любом случае станем беднее — минимум на уровень инфляции.

Рассказываем, какие есть варианты избежать этого, какие риски в каждом из способов и что лучше выбрать в кризисные времена.

Подготовьтесь к сохранению денег

Стратегия сохранения денег зависит от множества переменных: от количества денег, наших планов — собираемся ли мы вкладывать один раз или намерены постепенно собирать нужную сумму, а также расчета на доходность. Во всех способах есть одна ключевая особенность — не существует способов инвестирования с нулевым риском. Поэтому к сохранению денег стоит подготовиться.

Создайте финансовую подушку

Это условный старт для любых стратегий. Когда у нас есть запас денег на два-три месяца жизни, это помогает спокойнее принимать решения. Хранить такие средства стоит или наличными, или на вкладе в надежном банке, откуда вы всегда их сможете снять.

Владелец ГК «Залог 24», частный инвестор Ян Марчинский не советует инвестировать тем, у кого нет финансовой подушки. «С большой долей вероятности такой человек продаст акции по нужде и низкой цене, — уточняет он. — Надо понимать, что инвестиции — это не быстрое и легкое обогащении, а долгий процесс требующий усердия и дисциплины».

Разделите подушку безопасности на три валюты

Разделите на рубли, доллары и евро. В дальнейшем старайтесь держаться этого же принципа. Это поможет сохранить основной капитал, ведь если какая-то валюта резко упадет, то другая скорее всего вырастет.

О пропорциях «корзины» накоплений разные эксперты говорят по-разному. Например, автор книги «Инвестировать — просто» Владимир Савенюк рекомендует в рублях хранить пятую часть капитала, а остальные деньги разделить ровно между долларами и евро. Если же считаете, что рубль может резко «отыграть» вверх, поменяйте пропорции.

Погасите все кредиты

Займы хорошо работают только в одной ситуации — когда доход от них превышает выплаты процентов. Например, если вы взяли в одном банке кредит под 5 % годовых и положили эти деньги в другой банк под 10 % годовых, без рисков и со страховкой. Тогда это умелое финансовое решение. Как правило, таких ситуаций в мире небольших денег практически нет.

Если же кредит нужно выплачивать, а кредитные деньги ничего не зарабатывают, его нужно закрывать как можно скорее.

Банковский вклад

Это классический инструмент сохранения денег с минимальной доходностью.

Процент, который предлагает банк, зависит от ключевой ставки Центробанка — например, сейчас ее понизили до 4,5 %, значит, в ближайшее время банки также снизят предложения по вкладам. Вклад помогает получить прибыль в пределах инфляции, то есть как бы остаться на том же уровне. Если же вы планировали заработать, то скорее всего через вклад это сделать не выйдет.

Вклад называют инструментом с минимальным риском. Это так, но только частично. Если банк разорится, вкладчик попадет под программу страхования — государство вернет максимум 1,4 млн руб. Остальные деньги будут потеряны. С 2004 году агентство по страхованию вкладов зафиксировало более 500 случаев, когда вкладчикам нужно было возвращать деньги.

Стоит еще напомнить, что с 1 января 2021 года вступит в силу закон, который обяжет вкладчиков платить налог с суммы процентов по всем вкладам, но только с той ее части, которая превышает доход с 1 млн руб. Фактически нововведение коснется процентов, которые будут выплачены начиная с 1 января 2021 года.

Если вы решили использовать для сохранения банковский вклад, то придерживайтесь этих советов:

- Кладите в один банк не больше 1,4 млн руб.

- Проверьте, входит ли банк в перечень застрахованных на сайте агентства.

- Выбирайте банк с долгой историей и средней процентной ставкой. Если предложение существенно выше среднерыночного, стоит быть осторожнее.

- Проверяйте, как начисляются проценты. Чаще по самым выгодным предложениям проценты выплачивают в конце срока. Решите снять раньше — потеряете весь доход.

Облигации

Этот вид сохранения денег похож на вклады — тоже достаточно простой, с фиксированной доходностью. Смысл в том, что бизнес или государство с помощью облигаций берет у вас деньги в долг. Условия оговариваются заранее — процент дохода и дата возврата номинала или основного тела долга.

Продать облигации можно и раньше оговоренного срока, но по рыночной цене, которая меняется. То есть с помощью облигаций можно не просто сохранять деньги, но и отслеживать актуальные цены и пытаться выиграть на разнице покупок и продаж.

В России инвестировать в облигации можно от 1 000 руб. Но лучше использовать минимум 10 000 для покупки 10 разных облигаций — тогда у вас будет так называемый устойчивый портфель.

«В устойчивом портфеле удельный вес каждой инвестиции составляет минимум 10 %. В каких-то непредвиденных и непрогнозируемых ситуациях в отдельной бумаге пострадает только десятая часть портфеля. Это не очень критично, такой убыток можно восстановить за один год», — объясняет управляющий партнер KYC и Vax Capital Кирилл Вихлянцев.

В основном доходы по облигациям немного выше, чем по вкладом, но есть предложения и под десятки и даже сотни процентов. В таких случаях, объясняет Вихлянцев, рынок оценивает риск дефолта данной бумаги высоко — можно быстро приумножить свой капитал, а можно потерять вообще все, если компания разорится.

«Облигации — это среднесрочный и долгосрочный финансовый инструмент, — резюмирует Кирилл Вихлянцев. — Рассматривайте их как вариант размещения минимум на год, а лучше на срок от трех лет. Если деньги вам понадобятся через полгода-год, то вклад будет надежнее».

Ведущий аналитик QBF Олег Богданов считает, что больше надежности — у облигаций федерального займа, выпускаемых Минфином. «Это государственные ценные бумаги, возврат по которым обеспечен правительством, — объясняет эксперт. — Доход гособлигаций, как правило, на несколько процентных пунктов выше ставки вклада. Плюс можно увеличить прибыль с помощью налоговых льгот — такие облигации не облагаются НДФЛ и еще можно получить налоговый вычет до 52 000 руб. при вложениях не менее 400 000 в год».

Облигации считаются устойчивым инструментом, но не гарантируют абсолютную надежность. Как и в любом другом инвестировании, вы можете потерять все.

Акции

Популярнейший и основной вид инвестиций — вы покупаете акцию и буквально становитесь одним из владельцев компании. Прибыль получают двумя способами.

- За счет дивидендов

Раз в год компания распределяет часть прибыли между владельцами. Рассчитывать на устойчивые дивиденды стоит, покупая акции известных и финансово стабильных корпораций. Это могут быть нефтяные или газовые компании, банки, организации, работающие в сфере ритейла. Сколько денег будет распределено между акционерами, решают на общем собрании основных владельцев.

«Есть также бездивидендные акции — покупая их, инвестор стремится заработать на росте стоимости бумаг, а не на процентах, — рассказывает финансовый аналитик инвестиционной компании Raison Asset Management Николай Кленов. — Компании, которые выпускают такие акции, относительно молодые и вкладывают всю прибыль в развитие вместо того, чтобы делиться ей с акционерами. Такая стратегия оправдана: она позволяет хорошему бизнесу быстро расти — как следствие, растет и стоимость его акций. Например, акции Facebook с момента выхода компании на биржу подорожали на 658 %, при этом компания еще ни разу не платила дивиденды».

- За счет торговли акциями

Здесь работает принцип «купи дешевле, продай дороже». Стоимость компаний, а значит и акций, постоянно меняется. На это влияет множество факторов — от новостей в СМИ до общего положения индексов на рынке.

Торговля акциями считается инвестированием с высоким риском — никто не может гарантировать вам доход. Чтобы уменьшить риски, нужно заниматься диверсификацией активов — покупать акции не одной, а нескольких компаний сразу. Плюс следить за тем, насколько надежны компании, насколько быстро они растут.

«В портфеле должны присутствовать акции разных компаний в разных секторах экономики — например, финансовом, технологическом, нефтегазовом. Разбивка должна быть и по странам эмитентов, — говорит Николай Кленов. — Вкладываться только в российские акции рискованно, учитывая нестабильность курса рубля. К тому же на российском фондовом рынке почти не представлены компании технологического, фармацевтического и других инновационных секторов, что обедняет выбор акций. Поэтому российским инвесторам стоит обращать внимание также на акции американских и европейских эмитентов».

В акциях работает главное правило экономного инвестора — использовать стоит те средства, потеря которых для вас будет не критична. При этом, даже если вы планируете «играть» на изменениях курсов, часть денег стоит вкладывать в долгосрочные акции.

Частный инвестор и владелец ГК «Залог 24» Ян Марчинский рекомендует 30 % всех денег перевести в акции, а остальные — в другие инструменты. «Инвестировать в акции надо на долгий срок — от пяти лет и более. Чтобы локальные просадки, например, как в 2015 году из-за санкций, не создавали убытка, — говорит эксперт. — В течение года, может быть, нескольких лет, акции могут быть в минусе, но на длительном периоде рынок и цена акций растет».

Прежде чем покупать акции, стоит проверить историю компании и отрасль, в которой она работает. Конкретный бизнес может быть с идеальной бизнес-моделью, но акции могут обвалиться из-за кризиса во всей сфере.

«Важно проанализировать финансовую отчетность компании, рынок и новостной фон — даже один твит президента США Дональда Трампа может «уронить» акции компании или целой отрасли, — предупреждает Николай Кленов. — Правда, потом котировки обычно корректируются. Торговые войны, санкции, новые законы и, конечно, пандемии могут драматически изменить движение рынка».

Онлайн-сервис для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Фонды

Чтобы самостоятельно инвестировать в акции, нужно изучать много данных, выбирать, что купить. Или использовать коллективные инвестиции через специальные фонды. Условно, это работает так — много людей сбрасывается, а доверенная компания собирает портфель из акций и выплачивает проценты с доходных сделок.

Это удобно — можно вкладывать в дорогие акции, не нужно думать, что купить. Но риски растут — компания может сделать неправильный выбор, и вы все потеряете. Сейчас среди таких инвестиций распространены фонды. Есть два популярных.

- ETF-фонды

Нужен брокерский счет или индивидуальный инвестиционный счет. Чтобы купить что-то, нужно подать заявку брокеру. Придется платить комиссию — до 0,95 % от сделки в российских фондах.

Инструмент считается достаточно надежным, фонды контролирует Центробанк. Так как счета и акции в таких фондах в основном зарубежные, то вкладывать в них запрещено нескольким категориям граждан, в основном госслужащим, депутатам и членам их семей.

С помощью фондов можно покупать акции дешевле, чем их предлагают на бирже. «Это одно из преимуществ ETF-фондов: допустим, акции быстрорастущей компании Amazon имеют высокую стоимость на бирже, тогда как ETF-фонды, включающие их, торгуются по гораздо более демократичным ценам», — говорит вице-президент QBF Владимир Масленников.

- ПИФ, паевые инвестиционные фонды

Вы передаете деньги управляющей компании, и доход зависит от качества сделок. В отличии от ETF, начать инвестировать в ПИФ проще, не нужен даже брокерский счет. Управляющая компания занимается так называемым «активным управлением», то есть наблюдает за динамикой цен и старается как бы «обогнать» её, предугадать развитие ситуации и либо купить на падении, либо продать на максимальной точке роста. Еще в ПИФ много комиссий, в том числе за операции по покупке или продаже.

Фондов много, все они обычно делятся на виды — например, инвестируют только в европейские компании или в государственные облигации. В этом еще одно отличие — в ПИФ управляющая компания может поменять направление практически на ходу, в ETF такого не происходит.

Если решите вкладывать в фонды, помните — к риску акций вы добавляете еще один риск — доверяете деньги управляющей компании. Но и вероятность заработать растет.

Краудлендинг

Это альтернативный вид инвестирования, когда с помощью онлайн-платформы много людей сбрасываются и занимают денег бизнесу. Процесс относительно новый, законодательно только начинает регулироваться — с 1 января 2020 года вступил в силу Федеральный закон от 02.08.2019 № 259-ФЗ о привлечении инвестиций с использованием инвестиционных платформ.

Сейчас компании, которые занимались краудлендингом, приводят свои процессы в соответствие с законом.

Краудлендинг считается инвестицией с высокими рисками — достаточно почитать отзывы о проектах, которые фактически разоряются и не возвращают вложения. Нужно понимать, что онлайн-площадка, на которой вы инвестируете, является посредником и в случае дефолта какого-то проекта не будет возвращать вам деньги.

Средний чек сейчас 420 000 руб., рассказывает руководитель отдела по работе с инвесторами краудлендинговой платформы «Город денег» Олег Новиков. Минимальный порог зависит от площадки — от 5 000 до 50 000 руб. за один перевод. Инвестиции лучше собирать не в один проект, а создавать портфель из нескольких. Один из основных плюсов этого инвестиционного инструмента — доходность от 20 % до 30 % годовых.

«Основной минус этого направления такой же, как и у большинства инвестиционных инструментов — риск потерять часть инвестиций или всю сумму, — отмечает эксперт. — Чтобы обезопасить себя, нужно максимально тщательно подбирать проект, в который вы хотите инвестировать, изучать максимальное количество сведений о нем. Например, мы публикуем годовую выручку, кредитную историю, место ведения бизнеса, срок, историю его создания».

Олег Новиков рекомендует проверять и площадку. «Мошенничество — второй потенциальный риск. Особенно громко о нем заговорили после истории с “Кэшберри”, когда площадка фактически обманывала инвесторов и забирала их деньги».

CEO краудлендинговой платформы JetLend Роман Хорошев перед крупными вливаниями денег в этот инструмент рекомендует протестировать проекты небольшими суммами: «Практика — лучшее обучение. Для старта достаточно 10 000-30 000 руб. Распределив их между платформами, подождите 3-6 месяцев. И после этого, получив первые результаты, принимайте решение по выбору инструмента и партнера».

Негативно о таком виде инвестиций высказался предприниматель, частный инвестор и основатель холдинга «Ильич» Иван Родионов: «Это хобби для мазохистов. Тут и профессиональному бизнесмену не поздоровится, а начинающему инвестору даже лезть не стоит. Посоветовать этот способ могу разве что малому и среднему бизнесу. Выбирайте направления, в которых вы хорошо разбираетесь, смотрите, сочетаются ли ценности основателя проекта с вашими.

Когда речь идет о больших суммах, общаться с представителями проектов вы будете лично. Не пренебрегайте документами и протокольной системой договоренностей. Не будьте удобным и комфортным».

Недвижимость

Один из самых старых и традиционных способов сохранить деньги — инвестировать их в квартиры. Сейчас распространены два варианта заработка.

- Покупка для сдачи в аренду. Ищите объекты с минимальной ценой и приличным ремонтом. Стоит присмотреться к отдаленным районам, в которых есть крупные вузы, обычно там лучше сочетание цены покупки и аренды. Это долгосрочная инвестиция, деньги на покупку «отбиваются» за 10-20 лет.

Еще можно попробовать вариант накопить первоначальный взнос и купить квартиру в ипотеку так, чтобы ежемесячный платеж можно было закрыть с арендной платы. Здесь риски выше, лучше иметь финансовую подушку на случай проблем с арендаторами.

- Покупка новостройки на этапе котлована, продажа после сдачи дома. Какой-то устоявшейся разницы в ценах нет — это может быть и 5-10 %, и 50 %. Риски высокие — застройщик может задержать сдачу дома, и ваши средства окажутся заморожены. Еще нужно найти покупателя, поэтому вы зависите от спроса.

Чего нужно опасаться

Есть несколько категорий инвестиций, в которых риски потерять все деньги растут пропорционально:

- Предложения с очень высокой доходностью. Лучше избегать компаний, которые на вложенные 100 руб. обещают быстро вернуть 150. Даже если их еще не проверил Центробанк и не нашел в их деятельности признаков финансовой пирамиды, риски всё равно очень высокие.

- Форекс-трейдинг. В самой системе нет ничего плохого, это игра на курсах валют. Но в сфере очень много недобросовестных компаний. По оценке газеты «Коммерсантъ», основанной на отчетности форекс-дилеров, клиенты таких которых за два года потеряли больше 200 млн руб. К форекс-трейдингу стоит относиться не как к способу сохранить деньги, а как к азартной игре — так будет честнее.

- Криптовалюта. Нет ничего плохого в попытке заработать на курсе даже электронной валюты. Проблема в том, что криптовалюты ничем не обеспечены, а на фоне всплеска интереса к биткоину в 2018 году их появляется довольно много. Предугадать, какая именно быстро вырастет в цене, практически невозможно. Поэтому покупку «крипты» тоже стоит отнести к азартным играм.

Кратко о главном — как сохранить и преумножить деньги

- Если не хотите сильно рисковать, открывайте вклады в проверенных банках на сумму не более 1,4 млн руб. Или покупайте облигации государственного займа.

- Если есть сумма, которой готовы рискнуть для большей доходности, попробуйте собрать портфель акций. Готовы довериться другим людям — покупайте ПИФ или ETF. Если хочется попробовать новые способы инвестирования, используйте краудлендинг, но очень аккуратно.

- Опасайтесь компаний с обещаниями быстро приумножить ваш доход. И если используете форекс или криптовалюты, не обманывайте себя и относитесь к этому как к азартным играм.

- Чтобы гарантированно сохранить деньги, разделяйте их на несколько инструментов. Например, 30 % оставьте как вклад, еще 30 % потратьте на облигации. 10 % оставьте на игру в высокие риски, а еще 30 % — для сбора портфеля акций на долгий срок.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Инвестиции: куда вложить деньги, чтобы заработать

Деньги под подушкой, в левом кармане старого пиджака (он шестой по счету на вешалке в шкафу), в кошельке, а он – на антресоли. В стеклянной банке – да ладно, это из анекдотов, так никто не хранил валюту. Если вы о таких сбережениях когда-то слышали/видели/участвовали, а сейчас у вас появились свои накопления, давайте заставим деньги работать – то есть делать деньги. Для этого банки, крупные компании и другие финансовые организации придумали множество способов. Мы подготовили обзор, в котором расскажем, куда инвестировать деньги.

- Банковские вклады и депозиты. Классика для тех, кто не любит рисковать и согласен на небольшую, но стабильную доходность.

- Акции крупных компаний – куда выгодно инвестировать деньги, но есть нюансы. О них как раз подробнее.

- Форекс – работа на валютной бирже для увлеченных и азартных.

- Недвижимость. Купить квартиру и заработать – рассказываем, реально ли это сейчас.

- Золото – смотрим на драгметалл под другим углом и понимаем, наш ли вариант, куда вложить инвестиции.

- Криптовалюта. Напоследок о тренде последних лет – биткоинах.

Вклады и депозиты

Самый понятный, простой, менее рискованный, и при этом не самый доходный способ инвестировать деньги – банковские депозиты. У них есть неоспоримый плюс – это государственная гарантия того, что ваши деньги будут возвращены из любого банка и в любой валюте. Депозиты хорошо подходят тем, кто не хочет глубоко разбираться в других способах, куда вкладывать деньги.

Перед тем как открыть вклад, сравните условия, которые предлагают разные банки. Обратите внимание не только на процентную ставку, но и на минимальную сумму и срок вклада, возможно ли изменение процентной ставки и вывод средств до окончания срока договора. Определитесь с валютой: эксперты советуют часть сбережений хранить в рублях, часть – в долларах, евро или в другой валюте. Пока что доход от вкладов в белорусских рублях обгоняет инфляцию и оказывается выгоднее вкладов в долларах. В любом случае, вы не потратите сэкономленные деньги, а немного их приумножите. Депозиты – отличный вариант для тех, кто ищет, куда вложить деньги на месяц. Конечно, процентная ставка на такой короткий срок невысока, но доходность все равно будет.

Инвестировать в акции крупных компаний

Если депозиты – способ сохранить деньги, то инвестирование в акции иностранных компаний или паи фондов – это рискованный, но и более доходный способ получить прибыль. Хотите стать акционером Google, Facebook, Amazon, IBM или Coca-Cola? Звучит более чем заманчиво, особенно если посмотреть статистику: акции Amazon и Facebook за пять лет увеличилась более чем в 4,5 раза.

Теоретически белорус может купить акции иностранной компании, но самостоятельно сделать это сложно. Вам придется получить разрешение Нацбанка на экспорт капитала, открыть счет у зарубежного брокера и перечислять туда деньги. А еще разрешение Нацбанка придется получать на каждую отдельную операцию по покупке или продаже ценных бумаг иностранного эмитента. Но есть другой, более простой способ – это услуга доверительного управления, которую предлагают банки. Единственное условие – минимальный стартовый капитал от 10 тыс. долларов. Плюс в таком инвестировании в том, что вам не надо быть экспертом в этом деле, вашими деньгами распоряжаются знающие люди из банков, которые точно так же заинтересованы в прибыльности ваших инвестиций.

Рынок акций в Беларуси развит слабо, но есть вероятность, что в ближайшем будущем его ждут изменения. В июле 2018 года вступит в силу закон «Об инвестиционных фондах». Инвестфонды – это что-то среднее между банковскими депозитами и профессиональной деятельностью на рынке ценных бумаг. Инвесторы вносят свои деньги в фонд, ими распоряжается профессиональная команда, например, покупает или перепродает акции, а прибыль делится между всеми инвесторами.

О нем так много говорят – Форекс

Банковский Форекс в Беларуси – явление новое, но актуальное, т.к. раньше наши граждане выводили деньги на счета дилинговых центров (ДЦ) в офф-шор. Благодаря тому, что МТБанк стал брокером с банковской лицензией, в Беларуси отпала необходимость выводить деньги за рубеж, нет комиссий на ввод и снятие. Единственное ограничение – наличие банковской USD-карты. Возросли гарантии сохранности средств, появилось необходимая законодательная база, которая продолжает развиваться в направлении Форекса, не возникает вопросов к надёжности брокера.

В реальности Форекс – это торговля на внебиржевом рынке с целью получения дохода. Как и любая работа, торговля на Форекс требует знаний, навыков, подготовки и может приносить прибыль.

Войти на рынок Форекс несложно, торговать могут как новички, так и профессионалы. На Форекс можно заработать, если соблюдать money management, быть психологически устойчивым. Звучит просто, но это серьезная работа, поэтому Форекс – это история для увлеченных, тех, кому интересно, кто готов вникать в тонкости работы на финансовых рынках, технического и фундаментального анализа.

Теоретически, если трейдером вы себя не видите, но хотите попробовать силы на валютной бирже, можно попробовать инвестировать в ПАММ-счета. Смысл в том, что счет ведет один трейдер, к этому счету присоединяются инвесторы. Сделки, прибыли и убытки на счете распределяются в процентном отношении, в зависимости от того, какой процент у каждого инвестора. Для трейдера это техническое решение вопроса о доверительном управлении. Для присоединения к ПАММу трейдера инвестор подписывает ряд бумаг, делает себе счет в том же банке, что и трейдер, и присоединяется к сделкам трейдера. Правда, в Беларуси реализовать это сложно – отсутствует законодательная база под доверительное управление и потребуется слишком много манипуляций и договоров.

Вложить в недвижимость

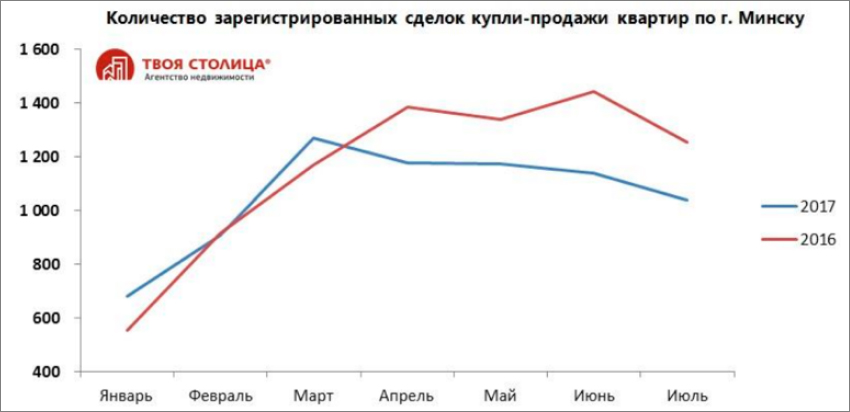

Купить в столице квартиру или коммерческое помещение – не просто мечта для многих белорусов, а реальный способ вложить деньги и получать дополнительный доход от сдачи их в аренду. Кроме того, на пике стоимости квадратного метра недвижимость можно продать. Но это актуально для растущего в ценах рынка, а какая ситуация сейчас? Мы попросили прокомментировать ситуацию на рынке недвижимости Андрея Чернышева, заместителя начальника отдела консалтинга и аналитики компании «Твоя столица. Управление проектами».

Квартиры

За последние несколько лет, мечта – купить квартиру, а потом сдавать ее и на это жить – поблекла. В середине 2014 г. доходность от сдачи в аренду квартир находилась на уровне 7-8% годовых, при доходности банковских депозитов в иностранной валюте составляла порядка 5% годовых. Это и подталкивало многих покупать квартиру, чтобы сдавать ее в аренду. Типичная «инвестиционная» сделка выглядела как покупка однокомнатной квартиры стандартных потребительских качеств за 55-57 тысяч USD. За эту сумму можно было рассчитывать на 35 кв. м. общей площади, расположение в спокойном спальном районе и минимальный набор мебели «в подарок» от предыдущего владельца. Наблюдавшийся в то время дефицит арендного жилья позволял сдать такую квартиру в долгосрочную аренду чуть ли не на следующий день после ее приобретения за баснословные, по нынешним меркам, 350-370 USD в месяц.

Но за последние два года типовая «однушка» (а именно однокомнатные квартиры чаще всего приобретались с целью последующей сдачи в аренду) подешевела на 10 тысяч USD – до 37-39 тысяч USD, а стоимость аренды снизилась на половину – до 170-190 USD в месяц. В результате, доходность от приобретения и последующей сдачи в аренду квартир снизилась до 4-5% годовых после уплаты налогов.

Коммерческая недвижимость

Доходность коммерческой недвижимости всегда была выше, чем жилой. Подобная дельта сохраняется и сейчас. В настоящее время наиболее интересными с точки зрения арендного дохода являются административно-торговые помещения, встроенные в жилые дома. Их главная ценность в удобном расположении – благодаря близости пешеходных потоков такие помещения будут интересны и офисным, и торговым арендаторам. Цены продажи на такие помещения зависят от местоположения, площади и других характеристик, и могут варьироваться в широком диапазоне – в среднем от 1 100 до 1 600 USD/кв. м. с НДС. Ставки аренды составляют в среднем порядка 10-14 EUR/кв. м. с НДС. В результате, средний уровень доходности на который можно рассчитывать составляет порядка 7-8% годовых после уплаты налогов.

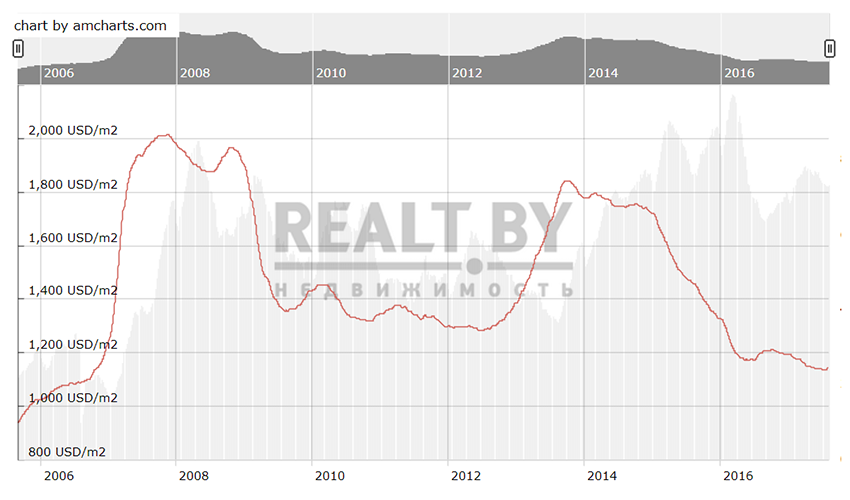

Золото – инвестиции на века?

Здесь важно не вестись на шаблонное «золото – вечная ценность». Если посмотреть на цену золота за несколько лет, то его ценность окажется нестабильной, не всегда доходной и, вероятно, ниже ожиданий. Например, максимальной цена на золото была в 2011 году – 1900 долларов за унцию. Сейчас унция стоит 1.284,4 доллара.

Инвестировать в драгметал в Беларуси не так просто: у нас нет самого популярного среди физических лиц инструмента – золотых инвестиционных монет. Обычно их выпускают большими тиражами, цена монет пропорциональна тому, сколько в ней золота. У нас работает другая схема: Нацбанк продает золотые монеты, но не инвестиционные, а памятные. Их цена никак не привязана к рыночной стоимости золота. Но можете купить, на память.

Кстати, золотые слитки можно купить еще в 6 банках, как государственных, так и коммерческих. Цены на них отличаются, притом, в некоторых выгоднее покупать, в других – продавать. Многое зависит от веса слитка. Например, у вас есть слиток весом 5 г, выгоднее всего будет его продать Нацбанку. А вот купить золото такого же веса лучше в БПС-Сбербанке, там самая выгодная цена. Кстати, купить или продать банкам можно еще золото и платину. Следить за изменениями стоимости драгметаллов можно здесь.

Такой зазор между ценой покупки и продажи Нацбанк установил несколько лет назад, когда рубль обвалился, и белорусы повально решили скупать золотые слитки, чтобы сохранить сбережения. Кстати, не инвестировать. Так что умножить деньги вряд ли получится, золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Криптовалюта – новое золото?

Самая распространенная криптовалюта, которая у всех на слуху, – это биткоин. Ее придумали 8 лет назад, чтобы передать полный контроль над деньгами от банков простым людям. Стоимость биткоина зависит от рыночных условий: здесь работает спрос и предложение. Чем большее количество людей хотят приобрести биткоин, тем выше его цена. Если изначально первые 5 тысяч биткоинов продали всего за 5 долларов, то сейчас их стоимость варьируется в пределах 8,5-9 млн долларов. Одна из фишек биткоинов в том, что их эмиссия ограничена алгоритмически: система задумана так, что общее количество биткоинов не превысит 21 миллион.

С начала 2017 года криптовалюта подорожала на 70%, но это не значит, что это и есть тот самый инструмент, куда можно выгодно вложить деньги. У биткоинов много подводных камней. Во-первых, рынок еще плохо прогнозируем. Сделок совершается не так много, поэтому несколько крупных могут очень сильно поднять цену, а негативные новости, наоборот, сбить ее. Это не лучшее средство для краткосрочных вкладов, риски инвестиций очень высоки. Во-вторых, в Беларуси биткоин законодательно ни запрещен, ни разрешен. Купить на них в нашей стране ничего не получится, единственный вариант – инвестировать и ждать, что в долгосрочной перспективе на этом сможете заработать. Но это никто однозначно не подтвердит.

Купить биткоины белорусы могут за обычные деньги, например, в России или Украине – там установлены биткоин-банкоматы. Есть также множество онлайн-сервисов и бирж, где можно купить криптовалюту и рассчитаться по карточке. Есть предположение, что последний биткоин появится примерно в 2140 году.

Инвестируйте сбережения в разные инструменты: это могут быть депозиты и недвижимость, акции и облигации, возможно, вложения в стартапы и бизнес.

Для депозитов выбирайте белорусский рубль: ставки по нему сейчас выгоднее.

Если у вас есть минимум 10 тыс. долларов, инвестируйте в акции крупных компаний – Google, Facebook, Amazon, IBM или Coca-Cola. Это легко сделать через банковскую услугу доверительного управления.

Если станете профессиональным трейдером на Форексе, сможете с 1000 долларов зарабатывать 20-30% в месяц.

Недвижимость продолжает оставаться одним из самых надежных объектов для инвестирования, даже несмотря на колебания цен. Наиболее стабильный спрос на квартиры, а более высокая доходность у административно-торговых помещений. В любом случае, немаловажную роль играет правильность выбора того или иного объекта недвижимости с точки зрения его рыночной ликвидности.

Золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Биткоин не подходит для краткосрочного вложения денег. Прогнозы строить трудно: цен на криптовалюту могут как взлетать, так и падать.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Какую валюту лучше купить сейчас?

- Зачем покупать валюту?

- Где лучше купить валюту?

- Где можно хранить валюту?

- Как выбрать валюту для инвестирования?

- Стоит ли покупать рубли?

- Стоит ли покупать доллары?

- Стоит ли покупать евро?

- Стоит ли покупать юани?

- Стоит ли покупать иены?

- Стоит ли покупать фунты стерлингов?

- Стоит ли покупать швейцарские франки?

- Стоит ли покупать норвежские кроны?

- Стоит ли покупать сингапурские доллары?

- Стоит ли покупать криптовалюты?

- Как вкладывать деньги в валюту?

- Заключение

Внезапные падения курса рубля и следующие за ними взлёты цен практически на все товары научили российских граждан переводить свои сбережения в иностранные валюты. Но история показывает, что от кризиса может пострадать не только государственная, но и мировая экономика в целом. Поэтому в 2020 году, когда пандемия превратила рецессию в катастрофический обвал всех рынков, многие инвесторы начали задумываться, какую валюту лучше купить сейчас для защиты капиталов. Чтобы ответить на такой вопрос, необходимо рассмотреть позиции самых популярных денежных единиц.

Зачем покупать валюту?

Как правило, главной целью перевода накоплений в валюту среди обычных граждан является стремление защитить заработанные тяжёлым трудом средства от инфляции. К сожалению, за прошедшие десятилетия рубль неоднократно показывал крайне низкую стабильность и склонность мгновенно падать даже после небольшого неблагоприятного воздействия, что привело к значительному снижению доверия населения к правительству и банковской системе государства в целом. Что же касается инвесторов, то они покупают иностранные денежные знаки не только для страхования капитала, но и ради заработка на колебаниях биржевых котировок. Почему эта идея выглядит привлекательно:

- Несмотря на уверения правительства, рубль остаётся стабильным только на отрезке в два-три года. Например, за последние 15 лет он подешевел почти в четыре раза;

- Для покупки валюты не нужен большой капитал. Например, обладатели электронных кошельков могут обменять на доллары или евро даже 50–100 рублей;

- Чтобы выбрать, какую валюту лучше купить сейчас, не придётся изучать теории фундаментального анализа и сложные биржевые инструменты;

- Покупка валюты — это самый простой и доступный инвестиционный инструмент для сохранения капитала и защиты своих сбережений от инфляции.

Недостатки хранения накоплений в валюте не менее важны, чем достоинства. Если не учесть их влияния, можно столкнуться с довольно неприятными проблемами. Так:

- Выясняя, какие валюты можно купить в банке, нельзя не отметить скромность предложения. Найти те же иены или франки в России будет чрезвычайно сложно;

- Хранить валюту достаточно неудобно. В квартире сбережениям угрожают пожары и воры, а на банковском счёте — государство и судебные приставы;

- Даже эксперты неспособны достоверно предсказать, какую валюту купить, чтобы сберечь деньги. Колебания курсов с трудом поддаются какому-либо анализу;

- Банки и биржи всегда продают валюту дороже, чем покупают. Если эта разница будет значительной, придётся долго ждать удачного момента для выхода в плюс.

Где лучше купить валюту?

- В отделении банка. Курсы выше биржевых на 1–2%: их можно заранее посмотреть на сайтах организаций. Проблема заключается в том, какие валюты можно купить в банке — обычно в широкой продаже доступны только наиболее популярные виды;

- В обменном пункте. Из-за менее выгодных курсов и скрытых комиссий независимые обменные пункты на улицах почти исчезли. Оставшиеся находятся под юрисдикцией банков и представляют собой мини-отделения с теми же условиями продажи валют;

- В приложении банка. Сегодня приложение для смартфона или веб-интерфейс есть у каждого уважающего себя учреждения. Клиенту не нужно волноваться о том, какую сумму валюты можно купить без паспорта: здесь таких ограничений нет;

- В интернете. Речь идет о кошельках, которые можно оформить в любой электронной платёжной системе. Хранящиеся здесь средства легко обменять на валюту с помощью самой ЭПС или сайта-обменника с более выгодным курсом. Нужно учесть комиссии;

- На фондовой бирже. Для доступа к площадкам клиенту придётся заключить договор с брокером. Также есть ограничения в том, какую валюту можно купить на бирже: так, в Москве продаются только доллары, евро, франки, юани, иены и единицы СНГ;

- На валютной бирже. Операции на Forex также проводятся через брокерскую фирму. Но перечень валют здесь шире: есть даже турецкие лиры и новозеландские доллары. Деньги придётся хранить на счёте, так как редкие валюты примет не каждый банк.

Где можно хранить валюту?

Разбираясь в том, какую валюту стоит купить, обычный человек редко принимает во внимание необходимость безопасного хранения капитала. Но как только данная сумма становится более серьезной, возникает проблема защиты сбережений от посягательств со стороны воров, хитрых родственников и государственных структур, желающих пополнить бюджет за счет недальновидного инвестора. Где можно хранить деньги:

- В своей квартире. Спрятанные в шкафу деньги не пропадут при банкротстве банка и не исчезнут при принятии каких-нибудь ограничительных законов. Однако капитал при отсутствии надежного сейфа может попасть в руки воров или пострадать при пожаре;

- На накопительном счёте. Инвестор защитит свои сбережения от злоумышленников, а на остаток будет начисляться небольшой процент. Однако придётся подумать, какую валюту лучше купить: обычно счета открывают только в долларах и евро;

- В банковской ячейке. Один из самых надёжных способов: до средств не доберутся ни воры, ни государство. Недостатков здесь два: аренда ячейки стоит не менее 50 рублей в сутки, а хранящиеся в ней накопления не работают и не приносят никакого дохода;

- На депозитном счёте. Как правило, процентные ставки в банках немного превышают уровень инфляции, что защищает деньги от обесценивания. Однако выбор продуктов ограничен: из редких валют есть только юани, иены, франки и доллары Гонконга;

- В валютном опционе. Чтобы купить его, необходимо оформить счёт у брокера или в иностранном банке. Суммы начинаются от 100 долларов, что открывает множество вариантов, куда выгодно вложить деньги физ лицу в 2021 году в России;

- В электронном кошельке. Придется разобраться, с какими валютами работает та или иная платежная система: например, Яндекс.Деньги хранит средства только в рублях. Крупные суммы здесь лучше не держать, так как они не застрахованы государством;

- В ценных бумагах. Понять, как инвестировать деньги в голубые фишки, может даже начинающий инвестор. Если купить дивидендные акции или евробонды, то они будут не только защищать капитал, но и приносить доход в виде выплат от эмитента.

Как выбрать валюту для инвестирования?

- Ликвидность. Широко распространённые валюты без труда можно обменять друг на друга. Но если целью инвестиций являются более редкие денежные единицы, порой долго приходится выбирать, в каком банке выгодно купить валюту;

- Уровень инфляции. Этот показатель определяет скорость обесценивания капитала и в то же время интенсивность развития экономики эмитента. Понятно, что деньги лучше вкладывать в валюту с нулевой инфляцией, но она не связана напрямую с её курсом;

- Реальные процентные ставки. Чтобы сохранить капитал, придётся выбирать, в какой банк лучше положить деньги под проценты в 2020 году. Если же фактические ставки равны или отстают от показателя инфляции, инвестор останется без дохода;

- Экономические и политические риски. Силовые перевороты, смена законодательства или вооружённые конфликты внутри страны и возле ее границ могут в любой момент вызвать обвал биржевых котировок валюты и привести к убыткам;

- Положение дел в мире. Во время роста экономики многие ради дохода вкладывают в денежные знаки развивающихся стран. Но когда кризис рядом, никто не сомневается, какую валюту выгодно купить: все выбирают стабильные и надёжные единицы.

Стоит ли покупать рубли?

Говоря о том, какую валюту можно купить в России, обычные граждане и даже финансовые эксперты чаще всего имеют в виду доллары, евро или какие-то более редкие денежные единицы. Между тем, привычный всем рубль тоже является инструментом для хранения капитала. Тяжёлая весна 2020 года заставила многих инвесторов усомниться в его эффективности, но с тех пор ситуация в целом стабилизировалась. Сегодня некоторые специалисты даже выдвигают теории о вероятном возвращении рубля к прежнему курсу. Так ли это, можно понять после анализа влияющих на котировки факторов:

- В связи с предстоящими осенью 2020 года выборами президента США ожидается введение новых антироссийских санкций для популяризации кандидатов;

- Бюджет России на 2021 год планировался в соответствии с инфляцией 3–4%, однако в реальности она составила всего 2%. Поэтому ЦБ РФ может ослабить рубль;

- Погашение нефтяного конфликта способствовало стабилизации рубля. Рост начнётся по мере истощения запасов углеводородов, созданных покупателями весной;

- Из-за низкой учётной ставки в ближайшее время не стоит ожидать притока капитала. Инвесторы просто не смогут выбрать, в какие акции лучше вложить деньги;

- Для стабилизации национальной валюты Центробанк принимает все необходимые меры. Так, весной он уже продал более 74 млрд. рублей из резервного фонда;

- Выход из карантина в разных регионах происходит неравномерно. Это тормозит экспортно-импортные операции и препятствует восстановлению промышленности.

Стоит ли покупать доллары?

- С началом мирового кризиса инвесторы, спасающие свои капиталы, вложили свыше триллиона долларов в трежерис — облигации Казначейства США;

- В 2020 году ведущие экономисты Америки приступили к разработке универсальной межбанковской криптовалюты, упрощающей международные расчеты;

- Правительство США настаивает на дальнейшем снижении учётной ставки до нуля, что по идее спровоцирует рост инфляции и поддержит американскую промышленность;

- Предстоящие осенью 2020 года выборы могут привести к дефициту бюджета, если кандидаты в погоне за популярностью начнут наращивать социальные программы;

- Гражданские столкновения, ранее выглядевшие обычными протестами, в настоящее время могут привести к серьёзным общественным и политическим проблемам;

- Участие в беспорядках миллионов людей уже сейчас вызывает новую волну эпидемии, из-за которой экономика страны может серьёзно пострадать.

Стоит ли покупать евро?

Безусловно, Евросоюз как объединение почти трех десятков государств с различными экономическими и культурными особенностями имеет множество внутренних проблем. В то же время ни один опытный инвестор не будет долго разбираться в том, какую валюту лучше купить сейчас в 2021 году: по мнению специалистов, как минимум четвёртую часть сбережений разумно хранить в евро. Эта денежная единица является инструментом расчетов для 350 млн человек, а курс её не зависит от положения дел в каком-либо одном государстве. На что нужно обратить внимание сегодня:

- В связи с отказом А. Меркель от участия в политической гонке перенесенные на осень выборы в Германии могут привести к пересмотру политики Евросоюза в целом;

- Проблема беженцев, вызванная конфликтом на Ближнем Востоке, государствами ЕС так и не решена. Между тем, на пособия эмигрантам выделяются огромные деньги;

- Нулевые ставки по депозитам и долговым бумагам инициируют отток капитала. У инвесторов просто нет вариантов, куда вложить деньги чтобы они работали;

- Перспективы запуска газопровода из России остаются туманными. США пытается заставить ЕС заблокировать проект и перейти на закупки американского газа;

- Британский парламент наконец определился с форматом выхода из Евросоюза. По этому решению Королевство сохранит тесные торговые связи с остальной Европой;

- Из-за серьёзного спада в производстве в 2019 году ВВП Евросоюза увеличился всего на 0,3%. Сейчас всё зависит от стратегии по преодолению последствий эпидемии.

Стоит ли покупать юани?

Китайская экономика с показателем ВВП в 14 трлн долларов занимает второе место в мировом рейтинге, отставая от американской всего на 30%. Поэтому взлёты или падения курса юаня, которые наблюдались в 2019 году, вряд ли способны серьезно пошатнуть его стабильность. Разумеется, с началом торгового противостояния с США многие инвесторы начали сомневаться в том, какую валюту сейчас купить, однако эффективная борьба с кризисом и последствиями вирусной пандемии показали высокий потенциал китайской денежной единицы. Что еще следует учесть:

- Наращивание торговых операций между КНР и другими странами, а также желание правительства проводить расчеты в национальной валюте повышает спрос на юань;

- Сегодня наметился серьёзный прогресс в разрешении торгового конфликта между Китаем и США, хотя окончательные договорённости пока не достигнуты;

- Некоторое ослабление валюты вызвали новости о повторных вспышках заболеваний коронавирусом, но правительству удалось стабилизировать ситуацию;

- Несмотря на проблемы, китайское правительство не создало существенного давления на юань и избежало активного оттока капиталов инвесторов;

- В противовес США Китай создал собственную криптовалюту CBDC, которая в будущем может стать массовым средством взаиморасчётов во всей Восточной Азии;

- Благодаря запуску доступных кредитных программ и смягчению политики Банком КНР юань избежал участи других валют региона и упал всего на 0,4%.

Стоит ли покупать иены?

- Иена отличается крайне низкой инфляцией. Банку Японии пришлось принимать меры, чтобы ослабить валюту и стимулировать рост экономики;

- Дефицит внешнего торгового баланса, который в мае достиг 1 млрд иен, постепенно начал уменьшаться. Ожидается, что к концу лета он вернётся к нулевому значению;

- Банк Японии уменьшил учетную ставку до –0,1% годовых и запустил программу помощи производителям в виде кредитования под 0% годовых;

- Перенос Олимпийских игр на лето 2021 года может способствовать укреплению иены, так как внесение ясности в этот вопрос успокоило инвесторов;

- Япония отличается традиционно низким уровнем безработицы. По состоянию на май 2020 года его величина составляла всего 2,6% — в три раза меньше, чем в России;

- В ближайшее время правительство страны будет принимать меры по возрождению производства, которое ранее для снижения затрат перенесли в Китай и Малайзию.

Стоит ли покупать фунты стерлингов?

Фунт стерлингов считается третьим по популярности инструментом среди трейдеров на бирже Forex, так как при взвешенном подходе работа с ним может принести неплохую прибыль. Конечно, при объявлении выхода Великобритании из Евросоюза его положение серьёзно пошатнулось, из-за чего некоторые инвесторы начали думать, какую валюту можно купить вместо фунта. Но мощная экономика и грамотная политика руководства страны довольно быстро восстановили позиции британской денежной единицы, а связь с финансовыми и коммерческими структурами США закрепили успех. В то же время:

- Мягкий сценарий выхода из ЕС положительно влияет на британскую валюту, так как единый европейский рынок от этого не пострадает;

- США анонсировали крупные торговые сделки, которые будут заключены с Британией по завершении процедуры обретения самостоятельности;

- В середине марта Банк Англии снизил учётную ставку до 0,1% и расширил программу выкупа активов у коммерческих банков до 645 млрд фунтов;

- Благодаря политике монетарного регулирования ожидаемая инфляция валюты по итогам 2020 года составит 2%, что стимулирует рост промышленности Королевства;

- Развитие экономики, остановившееся из-за эпидемии, возобновится уже к осени. Это поможет фунту укрепить свои позиции;

- Правительство анонсировало программу бюджетно-налогового стимулирования, что будет способствовать улучшению положения малого бизнеса.

Стоит ли покупать швейцарские франки?

Швейцария многие десятилетия остается государством, избегающим экономических и политических столкновений. Поэтому не только швейцарские банки, но и национальная валюта считаются самыми надёжными инструментами для сбережения и защиты средств. Несмотря на тесные торговые отношения с Евросоюзом, страна избежала экономического спада в экономике во время кризиса, а действия правительства Швейцарии указывают на полный контроль над позициями франка на мировых рынках. Дополнительным плюсом для инвесторов станет довольно широкая доступность данной валюты. Что нужно учесть:

- Банк Швейцарии оставил учетную ставку на прежнем уровне –0,75%. Это заставляет инвесторов вкладывать деньги не в депозиты, а в реальные предприятия;

- Снижение темпов роста ВВП страны, которое началось в 2019 году, в настоящее время почти остановилось. Эксперты предсказывают активное развитие промышленности;

- Внешний торговый баланс страны уже десятилетия остаётся положительным. Весной превышение экспорта над импортом составило 2,8 млрд франков;

- Основным торговым партнером Швейцарии является Германия, которой государство продаёт огромное количество сложных высокотехнологичных товаров;

- В начале лета инфляция франка увеличилась с —0,7% до 0%, что показало разумность финансовой политики Банка Швейцарии;

- Для стимулирования экономики правительство ослабило позиции валюты на 1,2%, но во время последних кризисов франк продемонстрировал высокую стабильность.

Стоит ли покупать норвежские кроны?

- Норвегия успешно справляется со всеми расходами. Соотношение государственного долга к ВВП составляет всего 40%, что вдвое меньше, чем в ЕС;

- Банк Норвегии пока не видит необходимости в коррекции курса валюты, но готов предпринять соответствующие меры при её ослаблении;

- Учётная ставка в стране с марта 2020 года составляет 0% годовых. Центральный банк не собирается её повышать даже при увеличении уровня инфляции;

- Более половины объёма норвежского экспорта — это нефть и газ. Поэтому котировки национальной валюты жёстко привязаны к ценам на углеводороды;

- Производители оборудования для нефтегазовой отрасли активно продвигают новое направление — внедрение революционных технологий в совершенно иных сферах;

- Энергетический баланс страны не зависит от внешних факторов. Более 70% энергии клиенты получают от гидроэлектростанций и других возобновляемых источников.

Стоит ли покупать сингапурские доллары?

Несмотря на малые размеры, Сингапур благодаря величине ВПП и положительному сальдо торгового баланса превосходит многие государства Юго-Восточной Азии, являясь по факту не только региональным, но и мировым экономическим центром. Сингапурские власти сосредоточились на расширении технологической инфраструктуры, привлечении в страну высококвалифицированной рабочей силы и создании комфортных условий для предпринимательской деятельности. Доллар Сингапура является одной из двух десятков валют, представленных на рынке Forex. Его курс сегодня определяется следующим:

- В 2019 году ВВП страны вырос на 0,7% и составил 500 млрд долларов. 2021 год будет более тяжёлым из-за нанесённого эпидемией ущерба;

- Негативное влияние на курс валюты оказали новости о нарушении схем логистики импортного сырья и снижении туристического потока из Китая;

- Власти страны запустили очередную программу финансирования в размере 4 млрд долларов, предназначенную для помощи пострадавшему малому бизнесу;

- Национальный банк Сингапура объявил о проведении мероприятий по смягчению монетарной политики и стимулированию экономики;

- Прогнозируемый дефицит бюджета составляет всего 2%. В кризис 2009 года данный показатель достигал 3,2–3,5% от суммы ВВП;

- Власти Сингапура проводят политику развития бизнеса, что приводит к появлению в стране тысяч перспективных стартапов, в том числе созданных иностранцами.

Стоит ли покупать криптовалюты?

Криптовалюты, которые не так давно воспринимались только в качестве развлечения для компьютерных фанатов, с каждым днём занимают всё более весомое место в мировой экономике. В настоящее время на рынок цифровых денежных единиц пришли серьезные игроки, а изготовители оборудования научились строить мощные майнинговые центры с умеренным потреблением электроэнергии. Ожидается, что в 2021 году перспективные криптовалюты для инвестирования укрепят своё положение в качестве инструмента для размещения капиталов, поскольку:

- В 2021 году в отрасли вводятся новые жёсткие требования, включая обязательную идентификацию клиентов. Это может привлечь институциональных инвесторов;

- Осенью 2021 года произойдёт очередное снижение платы за майнинг биткоина. Как ожидается, цена валюты возрастет из-за ограниченного предложения;

- Стабилизации позиций криптовалют поспособствует приход крупных вкладчиков, хеджирующих риски после снижения учетной ставки ФРС;

- Технологии блокчейна с каждым днём находят новое эффективное применение в разных сферах. Сегодня есть даже криптовалютные кредиты;

- В начале года на саммите Национальных банков активно обсуждалась идея создания межбанковской мировой криптовалюты. Был основан центр по её разработке;

- В России регулирование криптовалют все ещё находится на стадии законопроекта. Власти не запретят владение токенами, но ограничат их эмиссию и оборот.

В то же время хранить сбережения только в одном или двух видах цифровых монет в настоящее время нерационально, поскольку ситуация на рынке не достигла стабильности фиатных денег. Какую валюту можно купить в России:

- Bitcoin. С началом нефтяного кризиса упал почти на 30%, но буквально через месяц полностью восстановил позиции. Как отмечено выше, биткоин в 2021 году ожидают масштабные изменения, поэтому эксперты ожидают умеренный рост валюты;

- Litecoin. В начале весны производители начали внедрять его в компьютерные игры онлайн. В июне несколько крупных маркетплейсов объявили о внесении валюты в средства взаиморасчетов наравне с Bitcoin и Ethereum;

- Ethereum. На 2021 год создатели запланировали грандиозное обновление технологии, которое повысит надёжность, безопасность и масштабируемость сети. Если оно будет удачным, ожидается существенный рост котировок данной криптовалюты;

- Tether. В мае 2020 года валюта заняла третье место по объёму дневных торгов, а сумма платежей с ее помощью за прошлый год достигла 200 млрд долларов. Ожидается, что вскоре она догонит эфир по капитализации и займёт второе место в общем рейтинге;

- Bitcoin Cash. За прошедший год подорожал более чем на 140%. В мае несколько новых стартапов из Сингапура собрали в Bitcoin Cash сотни миллионов долларов венчурных инвестиций. С появлением новой сети RenVM валюта тесно свяжется с биткоином;

- Libra. Новейшая разработка от Facebook, запуск которой ожидается к концу лета. По предварительным оценкам, база пользователей валюты лишь в США составит более 170 млн человек. Это станет важным шагом к легализации криптовалют.

Как вкладывать деньги в валюту?

Когда речь заходит о том, какую валюту можно купить для защиты сбережений от инфляции или получения дополнительного дохода, большинство людей просто выбирает между долларом и евро, после чего отправляется в соседний банк. Однако подобный вид инвестирования не допускает необдуманных поступков — в противном случае потерь не избежать. Начинающему инвестору следует знать, что:

- При совершении операций с валютой нужен долгосрочный план. Без него инвестор будет обменивать средства при первых намёках на разворот тренда, вследствие чего потеряет из-за комиссии не только прибыль, но и часть капитала;

- Выбирая, в какой валюте хранить деньги, нежелательно ограничиваться одним вариантом. Если составить портфель из трёх или четырёх денежных единиц, убытки при падении одних компенсируются доходами при росте других;

- Помимо стратегии, при обмене средств нужна главная цель. Если инвестор собирается заработать, ему нужны волатильные валюты развивающихся стран с высоким уровнем риска, а если сохранить капитал — надёжные консервативные единицы вроде франка;

- Нельзя покупать иностранную валюту, не разобравшись, на что обычно тратят в семье деньги. Если ситуация потребует немедленных расходов в рублях, придется менять деньги обратно по текущему курсу. Не факт, что он будет выгодным;

- Не стоит вкладывать слишком большие суммы в экзотические валюты. Конечно, иены и франки характеризуются высокой стабильностью и низкой инфляцией, но купить и продать их с прибылью можно только в нескольких банках по всей России;

- Все прогнозы о том, какую валюту выгоднее купить сейчас, стоит воспринимать критически. Даже известные аналитики с многолетним опытом ошибаются примерно в половине случаев. Лучше анализировать все факты и новости самостоятельно.

Заключение

Как можно заметить, в любой стране на состояние экономики и соответствующий ему курс национальной денежной единицы одновременно влияют десятки разных факторов. Поэтому так сложно узнать, какую валюту можно купить сейчас: прогнозы даже лучших экспертов могут быть прямо противоположными. Однако можно избежать неприятных последствий, если следовать некоторым советам:

- Нужно следить за мировыми и биржевыми новостями, чтобы вовремя увидеть новые перспективы или выяснить, через какую валюту выгодно купить доллары;

- Не стоит хранить весь капитал в одном месте. Депозиты лучше открыть в нескольких банках, а наличные — спрятать в разных местах. Это существенно снижает риски;

- Деньги должны работать. Несложно изучить, что такое инвестиции простыми словами, чтобы подобрать несколько простых и прибыльных инструментов.

http://kontur.ru/articles/5802

http://mtblog.mtbank.by/investitsii-kuda-vlozhit-dengi-chtoby-zarabotat/

http://volgoust.ru/vlozhit-dengi/kakuyu-valyutu-luchshe-kupit-sejchas.html