Зарабатываем через инвестиции дополнительный источник денег

Определение понятию инвестиций

Друзья, вот уже несколько лет меня волнует вопрос: “Как зарабатывать на инвестициях». Появление интернета дало, хоть и с большим опозданием от западных стран, развитие популярности темы инвестирования среди обычных граждан нашей страны.

Я думаю, что уже каждый знает, что некие инвестиции- это аналог вложений денег в какие-то активы, с последующим увеличением суммы этих денег в качестве прибыли.

Для того, чтобы наконец-то осуществить какие-то мечты, которые у нас уже засиделись просто в мечтах:

- Покупка жилья

- Покупка новой хорошей машины

- Путешествия

- Безбедная старость

- И т. п.

Но ведь и это не самое главное. Я не знаю ни одного человека, который бы не мечтал о финансовой независимости. Ведь такая независимость от постоянного добывания денег позволяет человеку наконец-то заняться делом или хобби, до которого раньше никак не доходили руки.

Тем не менее, тема инвестиций, еще очень долгое время будет «космосом» среди многих россиян по нескольким причинам:

- Большинству людей эта область финансов кажется очень сложной

- Часть людей считают, что это подходит только людям с финансовым образованием

- Просто бездействие и нежелание развиваться

- Неудачный опыт вложения своих денег в прошлом.

Что я могу сказать из личного опыта! Время идет, меняется мир и возможности. Я вообще считаю, что сейчас уникальное время возможностей. И особенно это ценно тем, что сейчас можно в достаточно сжатые сроки, получить практически любую профессию, связанную с инвестированием так или иначе.

Какие бывают инвестиции?

Классификация инвестиций достаточно большая, но углубляться в нее нет необходимости. Нужно просто знать, что бывают инвестиции в реальные активы. Это может быть недвижимость, земля. А более популярно сейчас инвестирование в финансовые активы: акции, валюта, фьючерсы.

И самое интересное, что все думают, что инвестиции-это долгосрочная покупка чего-то. Покупаешь сейчас, а продаешь через год или несколько лет. На самом деле-это далеко не так. Если бы это было только так, то у нас не было бы вообще притока денег от физических лиц.

Мало дураков у нас в стране, кто мог бы вложить свои деньги на несколько лет, понимая, что может вообще их обратно не получить, не говоря уже о прибыли какой-то.

Тем более прибыль бывает такая разная. Можно вложиться на год или два, а получить прибыль соизмеримую с депозитом в банке. Так за это время эти деньги могли по другой схеме заработать намного больше денег.

Поэтому лично я не занимаюсь инвестированием на такое большое время. Мне интересны краткосрочные и спекулятивные вложения денег в активы. Как показывает статистика моей торговли, они приносят намного больше денег, чем среднесрочные и долгосрочные инвестиции.

Напомню, что долгосрочными инвестициями является покупка активов на срок от 3-4 лет. А среднесрочные-это от года до трех. Большое заблуждение считать, что чем меньше срок инвестирования, тем более активная стратегия у инвестора. А это значит, что краткосрочные и спекулятивные стратегии в инвестировании требуют большой отдачи и активного пропадания рядом с компьютером, либо постоянно в смартфоне.

Я согласна с тем, что от срока инвестиций зависят и применяемые стратегии.

Я занимаюсь уже несколько лет краткосрочными инвестированиями, и они дают очень хорошие денежные прибыли. Вообще, такие инвестиции, называются трейдингом. Хотя и трейдинг можно назвать инвестициями.

Это все про одно и тоже. Зарабатывание денег на бирже с помощью своих денег на брокерском счете какого-то брокера. Нужно индивидуально смотреть, какой тип инвестиций вам больше подходит. И затем выбирать стратегию торговли для достижения поставленных целей.

Я обычно торгую из 20 рабочих дней на бирже дней 10. Бывали месяца, когда за месяц было всего 3 сделки. Каждая сделка занимает мало времени, больше выжидаешь сделку, инвестиционно привлекательную по размеру потенциальной прибыли.

Сколько можно зарабатывать на инвестициях?

Если расшифровать мои результаты за 2019 год, то будет примерно так:

Но! Это спекулятивные инвестиции в виде краткосрочной торговли фьючерсами на Срочном рынке Московской биржи. Это не инвестиции в акции. И более того, ими торговать намного легче и дешевле из-за мизерных комиссий.

Обязательно нужно знать, что риски для ваших денег, с помощью которых хотите зарабатывать, бывают разные. Есть совсем консервативные риски, а могут быть и очень агрессивные, даже при условии соблюдения элементарных торговых правил.

Более консервативные инвестиции можно отнести и к банковским вкладам.

Банковские вклады

Это, пожалуй, чуть ли единственный вариант для большинства россиян, знакомый с детства. К сожалению, это один из самых плохих вариантов инвестирования. Ну что это такое: 5% годовых. Так еще и надо выполнить требования банка. Одно из таких требований-не снимать деньги.

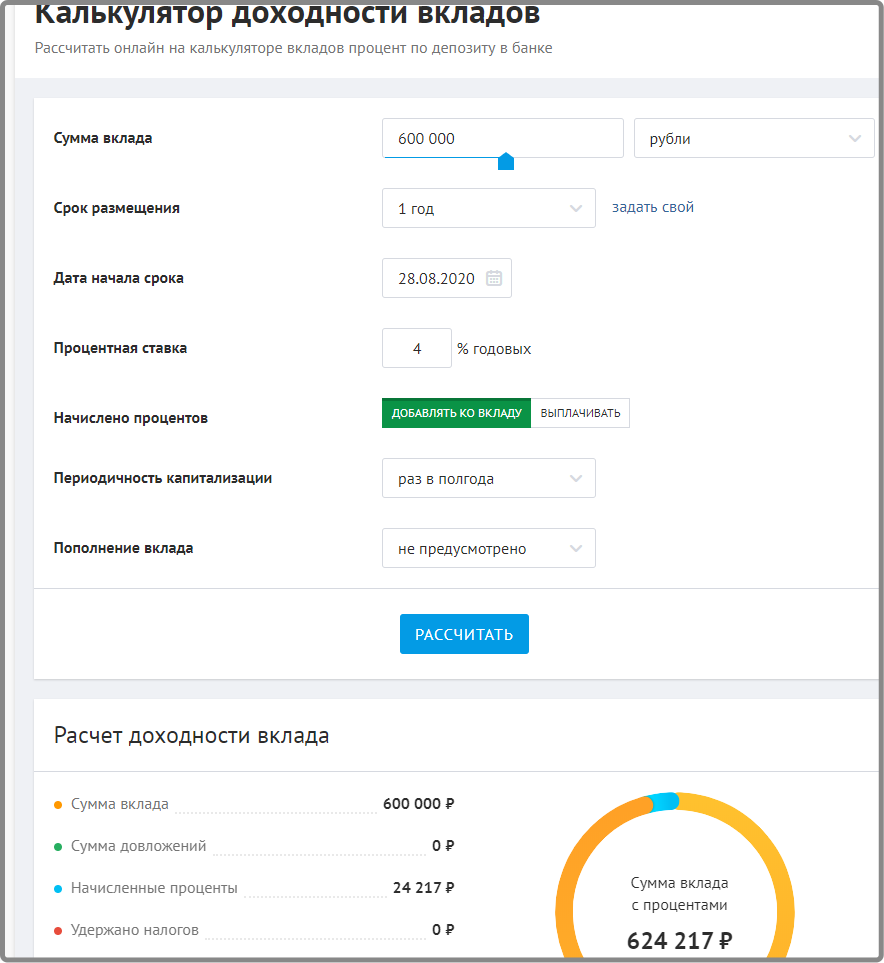

Сравните доходность от депозита в банке с моей доходностью за 2018 на бирже в качестве спекулятивного инвестора.

Доходность за год от депозита в банке под 4% при сумме 600 000 рублей

Доходность за год от депозита в банке под 4% при сумме 600 000 рублей

Доходность по спекулятивным инвестициям за 2018 год

Доходность по спекулятивным инвестициям за 2018 год

Если эту доходность сопоставить с 600 000 рублей , то за год я бы заработала с такой суммой: 600 000 рублей+186,4%=1 718 400 рублей . Это в 71 раз больше заработка от инвестиций через депозит любого банка.

Я в своем проекте “От 50 000 к 100 000 рублям” за первый месяц заработала больше +7% прибыли. При этом я занимаюсь разными делами, и такой вид инвестирования меня устраивает больше, чем жалкий депозит в банке.

И это только за 1 месяц. А если я буду каждый месяц так зарабатывать? Это будут уже совсем другие деньги! Большие деньги!

Правда сейчас я торгую только фьючерсами на Срочном рынке все той же Московской биржи. А ведь там можно и заниматься инвестициями в акции и облигации.

Но не верьте в легкость торговли акциями. Это очень рискованный инструмент инвестирования. Здесь никак не получится зарабатывать на инвестировании без специального обучения. Но доходность за год может в несколько раз превышать доходность от депозита в банке.

Менее рискованно торговать ОФЗ или муниципальными облигациями. Доходность будет выше на 1-2%, чем депозит в банках, но меньше доходности от акций. Тут уже нужно выбирать Вам лично! Ну, как вариант еще, инвестировать в индексные фонды. Помимо этого, имеются фонды тех же акций и т. п.

Опять же возвращаюсь к еще одному популярному среди россиян вкладыванию денег-скупка валюты.

Валюта

Если рассматривать старый вариант-покупать валюту и держать ее, а потом при благоприятной коньюктуре, продавать Ну так уже никто не делает! Этот метод уже устарел. Хотя я могу так сделать, потому что торгую фьючерсом на доллар/рубль и смотрю всегда за курсом доллара.

Иногда бывают ситуации, когда знаешь, что надо покупать доллар, ведь он может вырасти. Но я так не делаю, ведь на производных активах я и так зарабатываю, зачем мне лишние движения.

Ведь любые операции подразумевают и различные комиссии. А они могут быть немалые.

Недвижимость

Ну про инвестирование в недвижимость я писать не буду. Вы и так все знаете. Правда тут можно помимо покупки недвижимости готовой и на стадии котлована еще и приобретать акции фондов недвижимости.

Но даже,если взять инвестирование в недвижимость, то и тут нужны какие-то знания.

Получается, что самая главная ваша инвестиция-это получить качественные и работающие знания от практика того инвестирования, на котором вы остановитесь. Нужно это понять и осознать. Ведь мы привыкли, что россияне только вкладывают свои сбережения в банки и недвижимость. Это как бы просто!

А еще присутствует страх сделать что-то не так и потерять деньги. Но ведь никто из нас не рождается со знаниями инвестора. Мы все учимся, какая разница в каком возрасте. Ведь главное-преумножить ваши деньги.

Конечно, я не разбираюсь во всем. Но и эти результаты пришли ко мне через обучение и практику. Этому я сейчас обучаю людей, а если найдется какой-то крутой инвестор в области мне интересной, то я пойду к нему учиться. Хотя прелесть мира инвестиций в том, что не надо все изучать. Можно выбрать одну область, научиться в ней работать и зарабатывать деньги с помощью ваших же денег.

Краткая инструкция по шагам к инвестированию

Многие из вас заинтересуются данной тематикой, но сразу возникает вопрос: “С чего начать инвестирование”?

Этап №1

Повторюсь, что бросаться в какую-то область инвестирования, это не очень хорошая идея. 98%, что вы заключите не выгодную сделку.

Начать разбираться с данной областью путем чтения книг, прохождения каких-то вебинаров, курсов по инвестициям от практиков. Это точно наведет у вас в голове порядок и придаст уверенности. Как минимум, самые распространенные ошибки, свойственные новичкам, вы сможете избежать.

Что вы не потеряете деньги, которые может годами копили. А ведь только деньги делают другие деньги. Их надо беречь. Лучше вложиться в самообразование, как в инвестицию, чем потерять из-за нежелания тратиться на обучение. А ведь траты на обучение-это сущие копейки по сравнению с потерями же в инвестициях, из-за нелепых ошибок по не знанию.

Этап №2

Нужно искать новые источники денег для инвестиций. Но сперва нужно навести порядок в ваших расходах. Без владения данными о ваших ежемесячных расходах вы не сможете найти новые ручейки денег. Это все будут только приближенные цифры: иногда в ущерб вашей семье, а иногда и меньше, чем можно было вложить в инвестирование.

Это занимает очень мало времени. И сейчас этим занимается мой сын. Вечером я только спрашиваю его: “У всех ли членов семьи он подбил расходы?”

Этап №3

Когда будет наведен порядок в расходах, можно будет создать и финансовую подушку безопасности. И сразу себе поставьте такую установку, что никогда не будете брать суммы денег с подушки на инвестирование.

А сама подушка дает вам комфорт при работе с инвестиционными стратегиями. Потому что любая сфера инвестиций-это риск все потерять. И от этого никто не застрахован, особенно, если вы занялись инвестициями сразу и без обучения.

Этап № 4

Нужно сформулировать конкретные цели вашего инвестирования. Они не должны быть абстрактными. Нужны даты и размеры в деньгах!

Например: Хочу иметь доход в 2025 году от инвестиций 100 000 рублей в месяц.

Это конкретная и даже совсем не амбициозная цель. Отсюда кстати, и можно подобрать стратегию для инвестиций. Ведь не каждая область инвестиций может дать такой доход, тем более, что срок достижения-всего 5 лет.

Кстати, на этом этапе вы еще и сможете сразу сформулировать свой “типаж” инвестора. Ведь, даже, заключая брокерский договор с любым брокером, всегда он предлагает пройти анкету, чтобы определить ваш инвестиционный профиль.

И некоторые тарифы с одним профилем не будут доступны для другого профиля. Это зависит от того какие риски вы допускаете в просадке вашего денежного счета, насколько часто вы собираетесь заниматься инвестированием, торговлей на бирже и т.п.

Заключительный этап становления инвестором

Вы должны понять, что риски в инвестирование-это не зло для вас. Это параметр, который мы можем регулировать. Мы не можем дать гарантию, что намеченную прибыль точно получим, но разметить риски 100% можем.

Другое дело, когда вы не размечаете эти риски в своих инвестиционных стратегиях. Тогда риск станет злом для ваших денег. И очень большая армия новичков приходит в инвестирование вообще не зная про то, что риски можно и нужно регулировать.

При отсутствии контроля над этим параметром будет плачевный результат:

- Слитый капитал или невозможность его вернуть обратно в «кеш».

- Разочарование

- Отказ от своей мечты и инвестиционных задач, которые были вполне реальны.

Заключение

Я думаю, что вы уже точно знаете, что инвестором в нашей стране может быть совершенно любой человек. Желательно только владеть навыками обращения с компьютером, а не только смартфоном.

Лично я через смартфон не занимаюсь инвестированием и не собираюсь.Долгосрочным и среднесрочным инвестированием тоже пока не планирую заниматься по нескольким причинам:

- Занимаюсь спекулятивным инвестированием (приносит отличный доход и мало времени, как ни странно, занимает).

- Хочу собрать капитал в размере 50 000 000 рублей, а с долгосрочным инвестированием такую сумму собрать будет тяжело за ближайшие несколько лет. Отлично для такой цели подойдет спекулятивное инвестирование

- Уяснила для себя, что не надо заниматься всеми видами инвестирования, потому что тогда моя жизнь пройдет мимо.

Ведь жизнь у нас одна. Нужно наслаждаться ею, уделять время детям и семье, помогать родственникам и друзьям. Инвестированием в недвижимость я только начала заниматься, но уже понимаю, что придется тоже учиться этому.

Наше поколение потенциальных инвесторов еще сможет обойтись без знаний инвестирования и вообще без этой области. А вот наши дети просто обязаны знать азы этой спектральной темы.

Ну кто, если не мы их этому научит?

Школа не научит, университет не научит. Жизнь научит? Но только может очень жестоко учить, как обычно это и бывает во взрослой жизни. А инвестирование-это область высокой конкуренции. И это понятно, ведь все, что касается больших заработков, подразумевает конкуренцию.

Тогда и нам надо этому потихоньку обучаться, как минимум почитывать книжки, как максимум проходить обучение у практиков. Вот кстати, могу предложить обучение спекулятивным инвестициям в своей Школе. Сейчас там рулит проект “Как разогнать 50 000 рублей до 100 000 рублей”.

Как начать инвестировать с любой суммой — подробное описание

В этой статье мы поговорим на тему «как начать инвестировать с нуля», дадим пошаговую инструкцию: что конкретно делать и как. Мы рассмотрим варианты, когда стартовая сумма может быть совсем маленькой. Все термины разобраны на доступном языке для начинающих.

1. Введение в инвестиции: что такое активы

Инвестором может стать любое физическое лицо с нуля. Начинать можно даже с маленькой суммой. Чтобы инвестировать нет необходимости иметь какие-то экономическое образование или разбираться во всех тонкостях бизнесов.

Главная идея инвестиций: накапливать активы и снижать долю пассивов. Активы приносят деньги, а пассивы наоборот, отнимают. Все богатые люди имеют в собственности множество активов, поэтому становятся ещё богаче.

Примерами самых простых активов могут служить: акции, облигации, сдача недвижимости в аренду. Для рядового инвестора самым доступным и ликвидным вариантом активов являются ценные бумаги. В этой статье мы сделаем акцент именно на этот вариант для вложений.

Ликвидность — это возможность быстро обменять активы на деньги с минимальными издержками.

- Инвестиции в недвижимость — риски и доходность;

- Взять ипотеку под 6,5% или инвестировать в акции;

- Что лучше купить: недвижимость или фонды REIT;

В России у населения мало доверия к ценным бумагам. Большинство доверяют лишь банковским вкладам и хранят свои сбережение на них. Хотя это приносит маленькую прибыль, сравнимую с инфляцией.

В США ситуаци иная: население самостоятельно инвестирует деньги в фондовый рынок. Например, они копят на пенсию через специальный пенсионный счёт.

Как начать инвестировать, с чего начать начинающим? Для начала давайте перечислим основные варианты:

- Акции (самый лучший и прибыльный вариант для долгосрочных инвестиций);

- Облигации (похожи на банковские вклады, но более доходные);

- ETF (инвестиции через эти фонды позволяют создать широкую диверсификацию между компаниями, купив один фонд стоимостью 700-8000 рублей за штуку);

- Недвижимость (требуют больших вложений);

- Бизнес и Франшиза (обычно требуют больших вложений и времени);

- Стартап (очень рискованные вложения, не подойдут для начинающих);

Для многих эти варианты звучат страшно и непонятно, но не стоит волноваться. Информации по всем этим темам много на этом блоге vsdelke.ru. В интернете можно посмотреть видео уроки для новичков.

Мы рассмотрим первые три варианта, как самые доступные и не требующие больших вложений. Варианты с недвижимостью, бизнесом, франшизой, стартапом несут большие риски, а также требуют вложений и времени. Поэтому они не подойдут для начинающих.

Рядовые граждане насмотревшись фильмов про брокеров перестают им доверять и боятся любых инвестиций. В фильмах брокеры вынуждают инвестировать в псевдокомпании, уверяя доверчивых клиентов, что это золотая жила. Мы же говорим про вложения в голубые фишки, то есть в крупные устойчивые бизнесы.

- Как стать инвестором с нуля;

- Как инвесторы теряют деньги на бирже;

Рассмотрим пошагово как начать инвестировать с нуля.

2. Регистрация и открытие брокерского счёта

Чтобы получить доступ на фондовый рынок требуется открыть брокерский счёт. Он представляет особый вид счётов, где могут хранится одновременно разные классы активов:

- Валюты (рубли, доллары, евро);

- Акции (отечественные и зарубежные);

- Облигации (гособлигации, корпоративные, еврооблигации);

- ETF-фонды ;

- Фьючерсы;

- Товары;

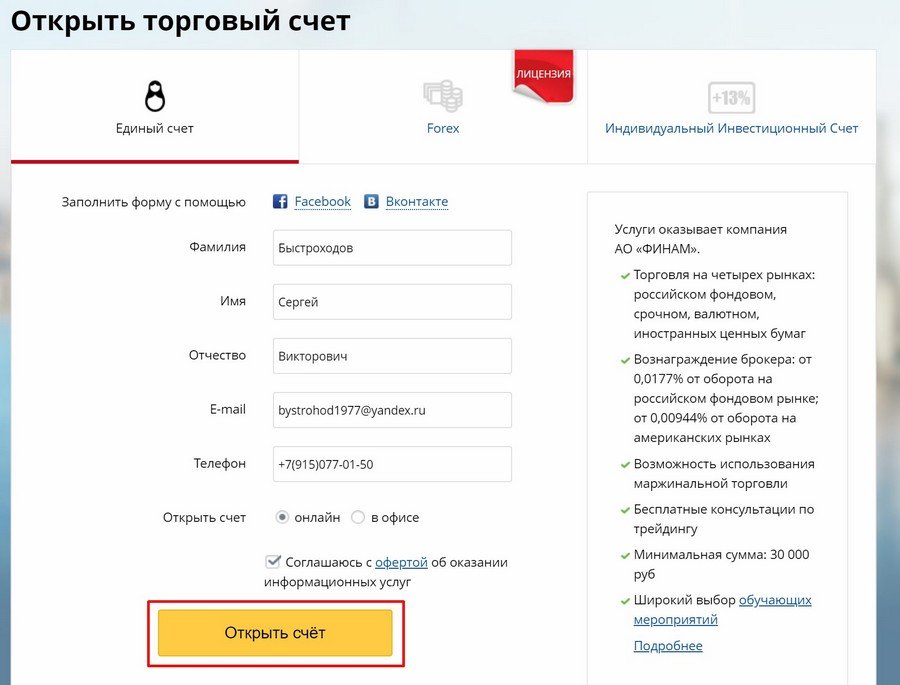

Отрыть брокерский счёт можно через брокеров. Рекомендую работать со следующими (сам работаю через них):

Это лучшие брокеры для торговли, у которых самые низкие комиссии на оборот. Есть офисы по всей России, бесплатное пополнение и снятие. Они предоставят доступ ко всем финансовым инструментам на бирже. Здесь можно покупать иностранные акции, следовать стратегиям профессионалов и прочее.

Форма регистрация выглядит так:

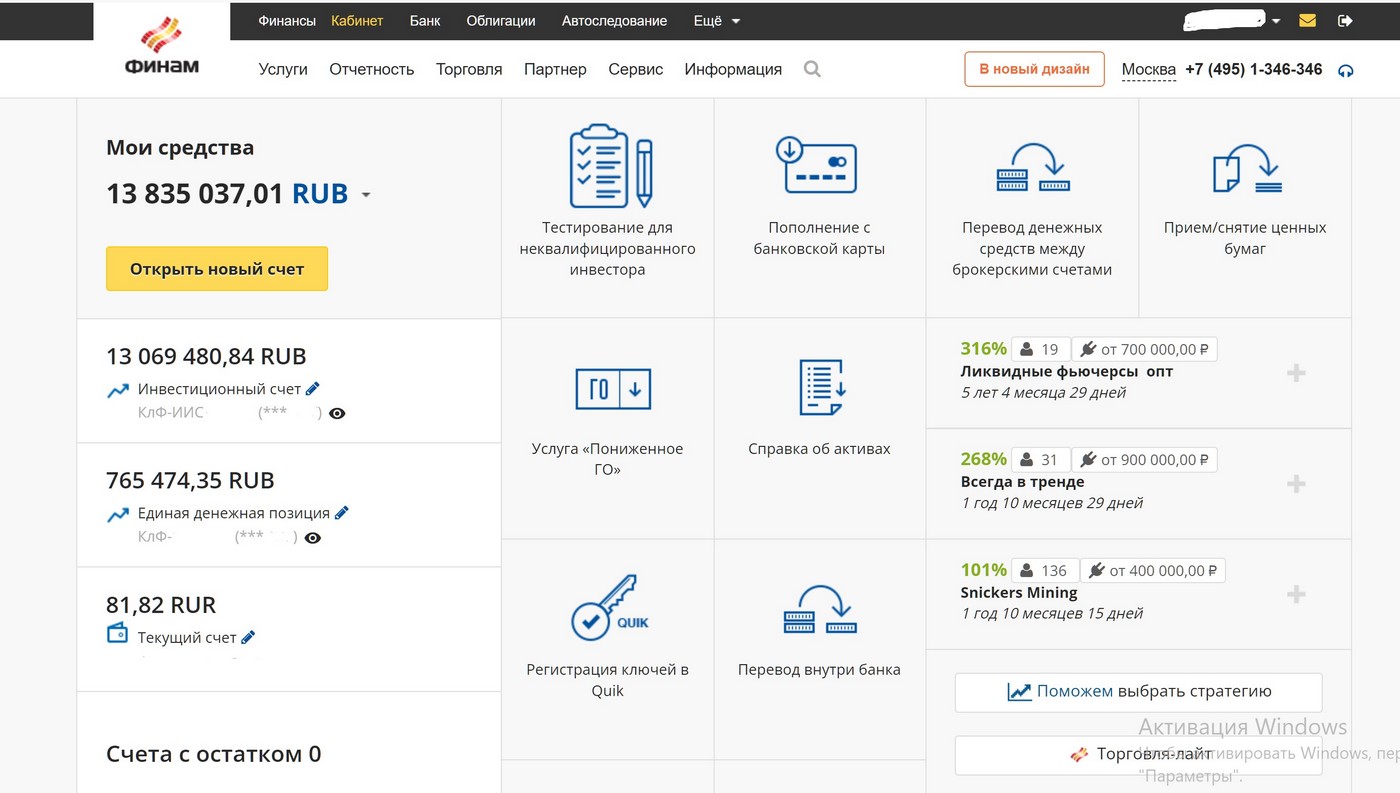

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

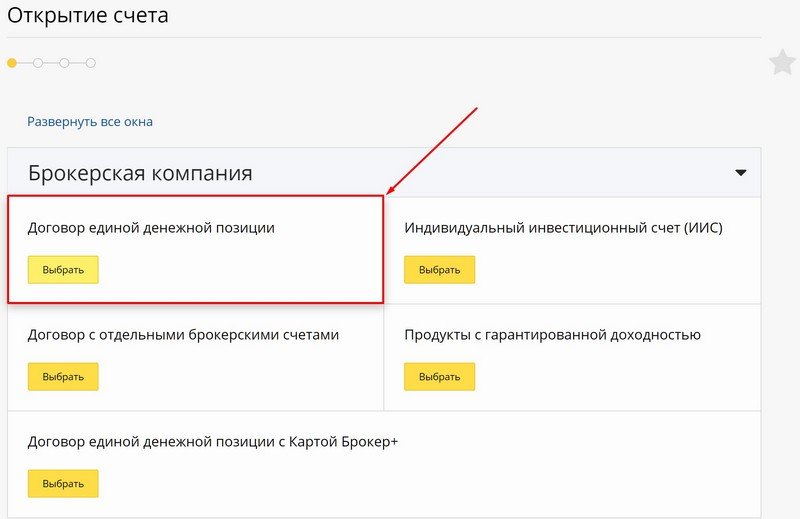

На выбор предлагается несколько типов брокерского счёта:

Можно открыть несколько ЕДП (единая денежная позиция) или ИИС (индивидуальный инвестиционный счёт). Рекомендую всем открыть ИИС, как минимум для будущего. Этот вид брокерского счёта позволяет получить на выбор один из двух налоговых вычетов:

- Вычет на взнос (Тип «А»). Возвращается 13% налога от суммы пополнения. Максимальная налоговый вычет за год ограничивается суммой 52 тыс. рублей. Для этого надо пополнить ИИС на 400 тыс. рублей (можно меньше). Пополнять и получать вычет можно каждый год.

- Освобождение от налога на прибыль по ИИС (Тип «Б») от разницы покупки и продажи ценных бумаг. Налог на дивиденды и купоны (если они облагаются налогом) придётся всё равно заплатить.

Действующий ИИС должен быть только один у человека. Единственным условием для получения вычета является 3 года существования счёта. Подробнее про ИИС читайте:

Обычных брокерских счётов можно открыть сколько угодно у каждого брокера.

3. Пополнение брокерского счёта

Пополнить брокерского счёта можно двумя способами:

- Наличными (необходимо ехать в банк брокера);

- Межбанковским переводом (удалённый перевод);

Рассмотрим немного подробнее второй вариант с межбанковским переводом на брокерский счёт.

Перевести деньги на биржу без комиссии можно через дебетовую карту Тинькофф. Пополнить карту можно без комиссии. Карта Тинькофф бесплатная в обслуживании, на остаток начисляются проценты (3,5%), кэшбэк на все покупки. В целом очень удобная карта, более подробно читайте: обзор про карту Тинькофф.

Брокер предоставит доступ к торговым терминалам, после чего вы сможете совершать торговые операции. Торговые терминалы это программа с котировками, с возможностью выставлять заявки, просматривать свой портфель.

Подробную иструкцию со скриншотам можно найти в статьях:

4. Стратегии создания капитала — с какой суммы начать

Теперь непосредственно к стратегии пополнения счёта. Если у вас отсутствует какая-то внушительная стартовая сумма денег, то ничего страшного нет. Регулярные откладывания чем-то даже лучше, поскольку позволяют покупать равными порциями на разных стадиях на бирже. Когда-то покупка будет выше средней, когда-то ниже. В среднем получается, что вход в рынок осуществляется по средним ценам.

Например, можно сделать простые правила:

- Откладывать 10% от зарплаты на инвестиции;

- Выбрать фиксированную сумму. Например, 5-10 тыс. рублей в месяц;

Такая простая стратегия позволит накопить существенные суммы денег. Все дивиденды по акциям и купоны по облигациям нужно реинвестировать. Так можно быстрее накопить крупную сумму.

Опытные инвесторы рекомендуют откладывать больше, чтобы быстрее скопить денежные средства. Это спорный момент, поскольку многим хочется жить сейчас. Есть даже теория среднего потребления, чтобы в среднем всегда потреблять одну и ту же сумму с учётом инфляции.

При этом средства с биржи снимать нельзя (хотя бы какое-то время), иначе теряется смысл копить. Инвестиции это долгосрочные вложения, которые принесут пользу на сроках от 5-10 лет. Конечно, кому-то может повезти и он вложит сразу на дне рынка и заработает за полгода 100-300%. Возможно, после такого резкого скачка можно частично зафиксировать прибыль. Но так везёт лишь единицам. Большинство наоборот, покупает когда рынок уже дорогой, а потом долгое время ждут, чтобы выйти хотя бы в ноль.

5. Выбираем стратегию формирования портфеля

«Что сейчас купить на бирже, чтобы заработать?» — это излюбленный вопрос начинающих. Никто точно не сможет ответить на этот вопрос. Всегда есть риск ошибиться даже у опытных инвесторов. На эту тему есть интересная статья:

Как показывает история, фондовый рынок всегда склонен к росту на длительных промежутках времени. Это связано с постоянным обесцениванием денег и ростом бизнеса компаний. Для рядового инвестора достаточно исключить риски отдельных компаний, чтобы заработать на инвестициях.

Существует несколько базовых подходов для выбора активов. Давайте рассмотрим их.

Стратегия 1. Полностью инвестируем в акции

Акции являются наилучшим вариантом для инвестирования, потому что это действующие бизнесы, которые приносят прибыль и при этом расширяются. Посмотрите список самых богатейших людей в мире. Они заработали своё состояние не в лотерее или азартных играх. Все они являются крупнейшими акционерами с внушительными пакетами акций.

Поскольку инвестирование в акции отдельных компаний несёт риски, то инвесторам стоит диверсифицировать портфель. Другими словами: купить несколько компаний. Сколько точно? На эту тему проводились исследования. Пришли к выводу, что нет смысла иметь в своём портфеле более 7-15 акций. В случае очень сильной диверсификации, инвестор начинает покупать слабые компании, которые будут мешать росту всего портфеля. Именно поэтому лучше ограничить свои инвестиции группой сильных и надёжных компаний.

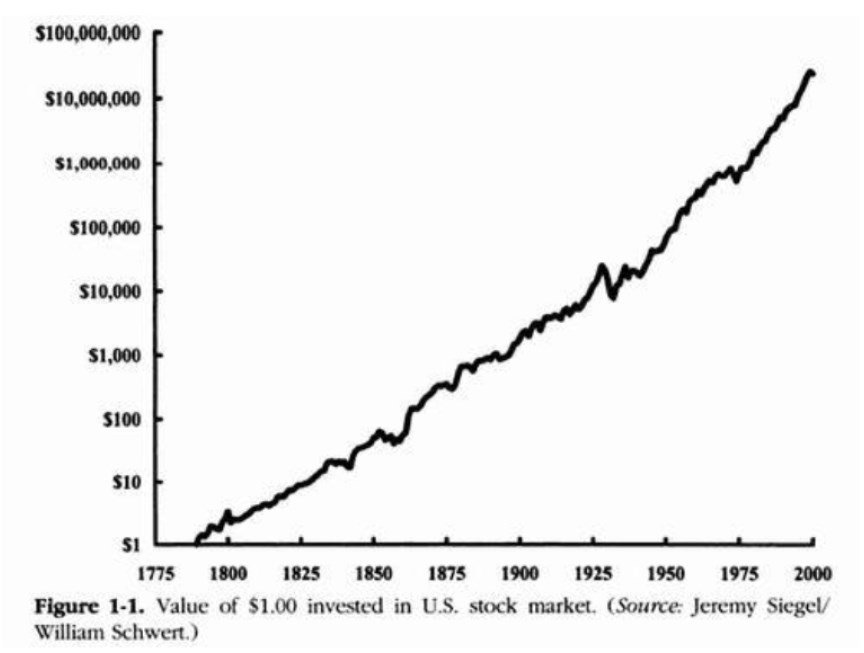

Средняя доходность акций лежит в районе 10-15% годовых. Ниже на графике представлен рост $1 инвестированного в акции за 200 лет. За этот срок $1 вырос до $10 млн.

Стоит отметить тот факт, что рассчитывать на 10-15% годовых можно только на длительном горизонте. В какой-то взятый период 1 месяц или 1 год, рынок может показать как +100%, так и -50%.

Волатильность цены на рынке акций может вызвать много переживаний у эмоциональных инвесторов. Чтобы снизить риски колебания баланса в свой портфель добавляют облигаций. Про смешанный портфель пойдёт речь в стратегии №2.

Стратегия 2. Смешанный портфель из акций и облигаций

Начинающие инвесторы чаще всего плохо готовы к высокой волатильности цены акций. Самый негативный случай может случится, если они не выдержат боли от потери и продадут акции в период сильной коррекции в 20-40%. Они просто зафиксируют убыток, который потом будет сложно отыграть. В периоды падения надо действовать наоборот: накапливать долю акций в своём портфеле.

Чтобы избежать этой ошибки, следует просто снизить волатильность колебания портфеля, сделать так, чтобы он был более стабилен. Так инвестору гораздо спокойнее и не будет желания продавать всё. Для этого просто добавляем облигаций в него.

Облигации — это долговые ценные бумаги со стабильным доходом. При инвестировании в облигации напрямую связано соотношение риска и доходности. Чем выше риск, тем выше доходность.

Самыми надёжными, но и малодоходные являются ОФЗ. На момент лета 2020 года ставки по ОФЗ находятся на историческим минимуме в 5-6% годовых. Это тревожный знак для рынка в целом. Корпоративные облигации крупнейших компаний дают чуть-чуть больше: 6-8% годовых. Есть ещё группа небольших компаний, но довольно надёжных с доходностью в 10-12% годовых. Новичкам лучше не лезть в более доходные варианты, поскольку по ним будут уже более серьёзные риски наступления дефолта по облигациям.

Какие облигации купить и в каком соотношении? 50 на 50, 70 на 30 или 30 на 70? Это также очень сложный вопрос, который каждый должен решить для себя сам.

Снижая долю портфеля в акциях, на долгосрочном промежутке инвестор снижает доходность, но зато имеет более устойчивый портфель. Есть такое правило:

Например, если вам 40 лет, то облигаций должно быть 40%, а акций 60%. Главная идея такого правила: снижать риски по мере приближения к пенсии. Если у молодых инвесторов нервы крепче и они могут подождать новый цикл роста акций, то у тех кто в возрасте этого времени уже нет.

Если вы хотите иметь супернадёжную часть портфеля с облигациями, то лучше инвестировать её полностью в краткосрочные выпуски ОФЗ. Они будут не так доходны, но зато можно быть в них полностью уверенными. Они фактически равноценны просто деньгам.

Стратегия 3. Индексное инвестирование через ETF

Поскольку начинающим инвесторам сложно отобрать недооценённые акции самостоятельно, а также на это нужно время, то можно использовать принцип индексного инвестирования.

Индексного инвестирования — это копирование фондового индекса в тех же пропорциях, что акции входят в него. Так инвестор вкладывает свой капитал в самые сильные компании на рынке.

Самостоятельно купить все акции из фондового индекса в соответствующих пропорциях весьма затратно. Ориентировочно на это потребуется более 5 млн рублей. Каждые 3 месяца фондовые индекс подвергают ребалансировке, после чего веса компаний могут немного изменяться. Перераспределение долей акций накладывает на инвестора дополнительные трудности и затраты за торговый оборот.

Поэтому для индексного инвестирования проще всего использовать ETF фонды. Это биржевые фонды, которые котируются на фондовом рынке. Их можно покупать и продавать как акции. Все ребалансировки проделывает инвестиционная компания, которая выпустила ETF.

На индекс ММВБ с реинвестированием дивидендов можно рассмотреть фонды: FXRL, SBMX. С выплатой дивидендов в конце года есть фонд RUSE. ETF на американские индексы: SBSP, FXUS, FXIT.

Главная идея индексного инвестирование: вкладывать сразу в весь индекс. Таким образом можно хорошо зарабатывать на общем росте рынка, наращивая долю индексных ETF.

Индексное инвестирование широко используется западными инвесторами. На нашем фондовом рынке первые ETF фонды появились в 2018 года. К 2020 году представлены уже более 30 разных ETF.

Помимо индексных ETF существуют ещё биржевые фонды состоящие из:

- облигаций (ОФЗ, корпоративные);

- еврооблигации;

- товары (золото);

- смешанные (из разных активов);

Инвестор может составить портфель исключительно из них. При этом его доходность обгонит большинство управляющих ПИФами.

Стратегия 4. Для тех, кто не может рисковать

Мы особо заострили внимание на стратегиях инвестирования в акции, поскольку потенциально это самый доходный вариант для хранения денег. Акции несут больше рисков, но дают большую премию в доходе. Если купить только облигации, то можно значительно снизить риски. При этом инвестор уменьшит доходность на длительном промежутке времени.

У каждого инвестора отношение к рискам и срокам инвестирования может значительно разнится. Кто-то копит себе на пенсию, кто-то на пассивный доход, кто-то на стартовый взнос на квартиру.

Если срок инвестирования менее 2-3 лет, то лучше просто купить краткосрочные облигации ОФЗ. Заработок по ним будет небольшой, зато риск потерять или недозаработать стремится к нулю.

Таблица с краткосрочными ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26205-ПД | 7,6% | 14.04.2021 |

| ОФЗ-26217-ПД | 7,5% | 18.08.2021 |

| ОФЗ-25083-ПД | 7,0% | 15.12.2021 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

6. Секреты долгосрочного инвестирования

6.1. Эффект сложного процента

Главным секретом долгосрочного инвестирования является аккумулирующий эффект сложного процента. Это означает экспоненциальный рост прибыли за счёт реинвестирования процентов.

Сложные проценты в инвестировании — это начисление прибыли на накоплённую ранее прибыль. Таким образом инвестор начинает зарабатывать очень быстро. Особенно это заметно на горизонтах от 10 лет.

Мое богатство — это результат комбинации нескольких факторов жизни в США, хороших генов и аккумулирующего эффекта сложных процентов. Уоррен Баффет

6.2. Регулярное откладывание средств

Регулярное откладывание денег приведёт любого человека к богатству. Пусть даже инвестированные деньги будут представлять скромные суммы, но главное это делать регулярно.

Например, есть реальная история, когда инвестор откладывал с 2007 года ежемесячно по 3000 рублей в дивидендные акции. На момент 2020 года его портфель уже составляет 4,8 млн рублей. Из этих денег он вложил свои лишь 500 тыс. рублей, остальные 4,3 млн рублей это его прибыль за счёт сложного процента.

И вы тоже так можете. Начинайте инвестировать как можно раньше. Тогда плодов от активов будет больше, а воспользоваться ими можно будет ещё до наступления старости.

При этом не важно на какой стадии находится рынок: эйфория, рост, паника. Просто откладывайте равномерными порциями деньги в хорошие акции.

7. FAQ: ответы на часто задаваемые вопросы

7.1. Сколько можно заработать

Вопрос количества денег в абсолютных цифрах не имеет смысла обсуждать, поскольку для каждого человека разные суммы инвестирования. Можно лишь рассмотреть вопрос относительной доходности.

При инвестировании в разные активы можно на разные доходности:

- Акции на долгосрочном промежутке времени приносят 10-15%;

- Облигации ОФЗ 5-6%;

- Корпоративные облигации 6-7%, в более маленькие компании 10-12%;

- Смешанный портфель из акций и облигаций в пропорции 50/50 около 8-12% годовых;

- ETF на индекс 10-12% (за счёт комиссии прибыль будет немного меньше);

7.2. Какие риски у инвесторов

Риски индексного инвестирования маленькие. Только, если начнётся глобальная затяжная рецессия. За последние время инвесторы не знали таких времен. Многие связывают это с дешёвыми деньгами, которые получаются из-за околонулевые ключевых ставок ЦБ.

Ещё есть риски при инвестировании в одну компанию. Поэтому всегда лучше подстраховаться и составить инвестиционный портфель.

7.3. Почему инвестиции это выгодно

Для рядовых граждан практически нельзя найти более доходные варианты для хранения своих сбережений. Бизнес и стартапы требуют времени и вложений. При этом эти инвестиции несут существенные риски потери до 100% всех вложенных денег.

Также бизнес обычно мало ликвиден. Чтобы его продать по справедливой цене может понадобится значительное время.

7.4. Стоит ли рисковать ради пары процентов

На этот вопрос пусть каждый ответит самостоятельно. Повторимся: инвестиции это долгосрочное увеличение капитала. Если прийти на рынок на пару недель или месяцев, то результат будет зависеть от везения.

Если вы хотите вложить деньги на долго, то использовать для этого низкодоходные инструменты не совсем целесообразно, поскольку теряется большая часть потенциальной прибыли.

Инвестиции: куда вложить деньги, чтобы заработать

Деньги под подушкой, в левом кармане старого пиджака (он шестой по счету на вешалке в шкафу), в кошельке, а он – на антресоли. В стеклянной банке – да ладно, это из анекдотов, так никто не хранил валюту. Если вы о таких сбережениях когда-то слышали/видели/участвовали, а сейчас у вас появились свои накопления, давайте заставим деньги работать – то есть делать деньги. Для этого банки, крупные компании и другие финансовые организации придумали множество способов. Мы подготовили обзор, в котором расскажем, куда инвестировать деньги.

- Банковские вклады и депозиты. Классика для тех, кто не любит рисковать и согласен на небольшую, но стабильную доходность.

- Акции крупных компаний – куда выгодно инвестировать деньги, но есть нюансы. О них как раз подробнее.

- Форекс – работа на валютной бирже для увлеченных и азартных.

- Недвижимость. Купить квартиру и заработать – рассказываем, реально ли это сейчас.

- Золото – смотрим на драгметалл под другим углом и понимаем, наш ли вариант, куда вложить инвестиции.

- Криптовалюта. Напоследок о тренде последних лет – биткоинах.

Вклады и депозиты

Самый понятный, простой, менее рискованный, и при этом не самый доходный способ инвестировать деньги – банковские депозиты. У них есть неоспоримый плюс – это государственная гарантия того, что ваши деньги будут возвращены из любого банка и в любой валюте. Депозиты хорошо подходят тем, кто не хочет глубоко разбираться в других способах, куда вкладывать деньги.

Перед тем как открыть вклад, сравните условия, которые предлагают разные банки. Обратите внимание не только на процентную ставку, но и на минимальную сумму и срок вклада, возможно ли изменение процентной ставки и вывод средств до окончания срока договора. Определитесь с валютой: эксперты советуют часть сбережений хранить в рублях, часть – в долларах, евро или в другой валюте. Пока что доход от вкладов в белорусских рублях обгоняет инфляцию и оказывается выгоднее вкладов в долларах. В любом случае, вы не потратите сэкономленные деньги, а немного их приумножите. Депозиты – отличный вариант для тех, кто ищет, куда вложить деньги на месяц. Конечно, процентная ставка на такой короткий срок невысока, но доходность все равно будет.

Инвестировать в акции крупных компаний

Если депозиты – способ сохранить деньги, то инвестирование в акции иностранных компаний или паи фондов – это рискованный, но и более доходный способ получить прибыль. Хотите стать акционером Google, Facebook, Amazon, IBM или Coca-Cola? Звучит более чем заманчиво, особенно если посмотреть статистику: акции Amazon и Facebook за пять лет увеличилась более чем в 4,5 раза.

Теоретически белорус может купить акции иностранной компании, но самостоятельно сделать это сложно. Вам придется получить разрешение Нацбанка на экспорт капитала, открыть счет у зарубежного брокера и перечислять туда деньги. А еще разрешение Нацбанка придется получать на каждую отдельную операцию по покупке или продаже ценных бумаг иностранного эмитента. Но есть другой, более простой способ – это услуга доверительного управления, которую предлагают банки. Единственное условие – минимальный стартовый капитал от 10 тыс. долларов. Плюс в таком инвестировании в том, что вам не надо быть экспертом в этом деле, вашими деньгами распоряжаются знающие люди из банков, которые точно так же заинтересованы в прибыльности ваших инвестиций.

Рынок акций в Беларуси развит слабо, но есть вероятность, что в ближайшем будущем его ждут изменения. В июле 2018 года вступит в силу закон «Об инвестиционных фондах». Инвестфонды – это что-то среднее между банковскими депозитами и профессиональной деятельностью на рынке ценных бумаг. Инвесторы вносят свои деньги в фонд, ими распоряжается профессиональная команда, например, покупает или перепродает акции, а прибыль делится между всеми инвесторами.

О нем так много говорят – Форекс

Банковский Форекс в Беларуси – явление новое, но актуальное, т.к. раньше наши граждане выводили деньги на счета дилинговых центров (ДЦ) в офф-шор. Благодаря тому, что МТБанк стал брокером с банковской лицензией, в Беларуси отпала необходимость выводить деньги за рубеж, нет комиссий на ввод и снятие. Единственное ограничение – наличие банковской USD-карты. Возросли гарантии сохранности средств, появилось необходимая законодательная база, которая продолжает развиваться в направлении Форекса, не возникает вопросов к надёжности брокера.

В реальности Форекс – это торговля на внебиржевом рынке с целью получения дохода. Как и любая работа, торговля на Форекс требует знаний, навыков, подготовки и может приносить прибыль.

Войти на рынок Форекс несложно, торговать могут как новички, так и профессионалы. На Форекс можно заработать, если соблюдать money management, быть психологически устойчивым. Звучит просто, но это серьезная работа, поэтому Форекс – это история для увлеченных, тех, кому интересно, кто готов вникать в тонкости работы на финансовых рынках, технического и фундаментального анализа.

Теоретически, если трейдером вы себя не видите, но хотите попробовать силы на валютной бирже, можно попробовать инвестировать в ПАММ-счета. Смысл в том, что счет ведет один трейдер, к этому счету присоединяются инвесторы. Сделки, прибыли и убытки на счете распределяются в процентном отношении, в зависимости от того, какой процент у каждого инвестора. Для трейдера это техническое решение вопроса о доверительном управлении. Для присоединения к ПАММу трейдера инвестор подписывает ряд бумаг, делает себе счет в том же банке, что и трейдер, и присоединяется к сделкам трейдера. Правда, в Беларуси реализовать это сложно – отсутствует законодательная база под доверительное управление и потребуется слишком много манипуляций и договоров.

Вложить в недвижимость

Купить в столице квартиру или коммерческое помещение – не просто мечта для многих белорусов, а реальный способ вложить деньги и получать дополнительный доход от сдачи их в аренду. Кроме того, на пике стоимости квадратного метра недвижимость можно продать. Но это актуально для растущего в ценах рынка, а какая ситуация сейчас? Мы попросили прокомментировать ситуацию на рынке недвижимости Андрея Чернышева, заместителя начальника отдела консалтинга и аналитики компании «Твоя столица. Управление проектами».

Квартиры

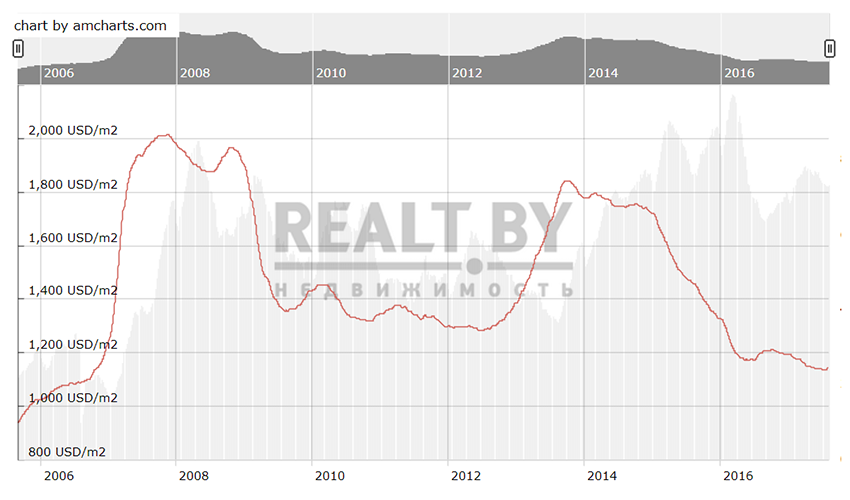

За последние несколько лет, мечта – купить квартиру, а потом сдавать ее и на это жить – поблекла. В середине 2014 г. доходность от сдачи в аренду квартир находилась на уровне 7-8% годовых, при доходности банковских депозитов в иностранной валюте составляла порядка 5% годовых. Это и подталкивало многих покупать квартиру, чтобы сдавать ее в аренду. Типичная «инвестиционная» сделка выглядела как покупка однокомнатной квартиры стандартных потребительских качеств за 55-57 тысяч USD. За эту сумму можно было рассчитывать на 35 кв. м. общей площади, расположение в спокойном спальном районе и минимальный набор мебели «в подарок» от предыдущего владельца. Наблюдавшийся в то время дефицит арендного жилья позволял сдать такую квартиру в долгосрочную аренду чуть ли не на следующий день после ее приобретения за баснословные, по нынешним меркам, 350-370 USD в месяц.

Но за последние два года типовая «однушка» (а именно однокомнатные квартиры чаще всего приобретались с целью последующей сдачи в аренду) подешевела на 10 тысяч USD – до 37-39 тысяч USD, а стоимость аренды снизилась на половину – до 170-190 USD в месяц. В результате, доходность от приобретения и последующей сдачи в аренду квартир снизилась до 4-5% годовых после уплаты налогов.

Коммерческая недвижимость

Доходность коммерческой недвижимости всегда была выше, чем жилой. Подобная дельта сохраняется и сейчас. В настоящее время наиболее интересными с точки зрения арендного дохода являются административно-торговые помещения, встроенные в жилые дома. Их главная ценность в удобном расположении – благодаря близости пешеходных потоков такие помещения будут интересны и офисным, и торговым арендаторам. Цены продажи на такие помещения зависят от местоположения, площади и других характеристик, и могут варьироваться в широком диапазоне – в среднем от 1 100 до 1 600 USD/кв. м. с НДС. Ставки аренды составляют в среднем порядка 10-14 EUR/кв. м. с НДС. В результате, средний уровень доходности на который можно рассчитывать составляет порядка 7-8% годовых после уплаты налогов.

Золото – инвестиции на века?

Здесь важно не вестись на шаблонное «золото – вечная ценность». Если посмотреть на цену золота за несколько лет, то его ценность окажется нестабильной, не всегда доходной и, вероятно, ниже ожиданий. Например, максимальной цена на золото была в 2011 году – 1900 долларов за унцию. Сейчас унция стоит 1.284,4 доллара.

Инвестировать в драгметал в Беларуси не так просто: у нас нет самого популярного среди физических лиц инструмента – золотых инвестиционных монет. Обычно их выпускают большими тиражами, цена монет пропорциональна тому, сколько в ней золота. У нас работает другая схема: Нацбанк продает золотые монеты, но не инвестиционные, а памятные. Их цена никак не привязана к рыночной стоимости золота. Но можете купить, на память.

Кстати, золотые слитки можно купить еще в 6 банках, как государственных, так и коммерческих. Цены на них отличаются, притом, в некоторых выгоднее покупать, в других – продавать. Многое зависит от веса слитка. Например, у вас есть слиток весом 5 г, выгоднее всего будет его продать Нацбанку. А вот купить золото такого же веса лучше в БПС-Сбербанке, там самая выгодная цена. Кстати, купить или продать банкам можно еще золото и платину. Следить за изменениями стоимости драгметаллов можно здесь.

Такой зазор между ценой покупки и продажи Нацбанк установил несколько лет назад, когда рубль обвалился, и белорусы повально решили скупать золотые слитки, чтобы сохранить сбережения. Кстати, не инвестировать. Так что умножить деньги вряд ли получится, золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Криптовалюта – новое золото?

Самая распространенная криптовалюта, которая у всех на слуху, – это биткоин. Ее придумали 8 лет назад, чтобы передать полный контроль над деньгами от банков простым людям. Стоимость биткоина зависит от рыночных условий: здесь работает спрос и предложение. Чем большее количество людей хотят приобрести биткоин, тем выше его цена. Если изначально первые 5 тысяч биткоинов продали всего за 5 долларов, то сейчас их стоимость варьируется в пределах 8,5-9 млн долларов. Одна из фишек биткоинов в том, что их эмиссия ограничена алгоритмически: система задумана так, что общее количество биткоинов не превысит 21 миллион.

С начала 2017 года криптовалюта подорожала на 70%, но это не значит, что это и есть тот самый инструмент, куда можно выгодно вложить деньги. У биткоинов много подводных камней. Во-первых, рынок еще плохо прогнозируем. Сделок совершается не так много, поэтому несколько крупных могут очень сильно поднять цену, а негативные новости, наоборот, сбить ее. Это не лучшее средство для краткосрочных вкладов, риски инвестиций очень высоки. Во-вторых, в Беларуси биткоин законодательно ни запрещен, ни разрешен. Купить на них в нашей стране ничего не получится, единственный вариант – инвестировать и ждать, что в долгосрочной перспективе на этом сможете заработать. Но это никто однозначно не подтвердит.

Купить биткоины белорусы могут за обычные деньги, например, в России или Украине – там установлены биткоин-банкоматы. Есть также множество онлайн-сервисов и бирж, где можно купить криптовалюту и рассчитаться по карточке. Есть предположение, что последний биткоин появится примерно в 2140 году.

Инвестируйте сбережения в разные инструменты: это могут быть депозиты и недвижимость, акции и облигации, возможно, вложения в стартапы и бизнес.

Для депозитов выбирайте белорусский рубль: ставки по нему сейчас выгоднее.

Если у вас есть минимум 10 тыс. долларов, инвестируйте в акции крупных компаний – Google, Facebook, Amazon, IBM или Coca-Cola. Это легко сделать через банковскую услугу доверительного управления.

Если станете профессиональным трейдером на Форексе, сможете с 1000 долларов зарабатывать 20-30% в месяц.

Недвижимость продолжает оставаться одним из самых надежных объектов для инвестирования, даже несмотря на колебания цен. Наиболее стабильный спрос на квартиры, а более высокая доходность у административно-торговых помещений. В любом случае, немаловажную роль играет правильность выбора того или иного объекта недвижимости с точки зрения его рыночной ликвидности.

Золото выгодно покупать, если случился серьезный кризис, валюту купить невозможно и есть вероятность обвала рубля.

Биткоин не подходит для краткосрочного вложения денег. Прогнозы строить трудно: цен на криптовалюту могут как взлетать, так и падать.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

http://vegatrend.ru/investicii/kak-zarabatyvat-na-investiciyah

Как начать зарабатывать на инвестициях с любой суммой — подробное описание

http://mtblog.mtbank.by/investitsii-kuda-vlozhit-dengi-chtoby-zarabotat/