Копим $1’000’000 откладывая по 1000 руб

Очень часто от людей, далеких от инвестиций приходится слышать следующее:

Как накопить миллион долларов откладывая по 1000 руб — вероятно, вы перепутали валюту и хотели написать $1000?

Чтобы инвестировать нужен солидный капитал — наверное, Вы хотите меня насмешить такой смешной суммой?

В нашей стране это невозможно — деньги съест инфляция или случиться очередной кризис, доллар рухнет и все деньги сгорят.

Доверять никому нельзя — ни банкам, ни брокерам — не лучше ли вложиться в недвижимость или просто потратить сейчас?

Когда инвестировать нечего

Примерно такие выражения я каждый день слышу от людей, далеких от инвестиций, живущих от зарплаты до зарплаты и отрицающие любые способы сбережений, потому что.

… денег либо мало либо их совсем нет, кругом якобы одни жулики и воры, а инвестиции — для очень богатых людей, а для населения — лохотрон, и даже если бы они и могли начать с небольших сумм, то не понимают своей выгоды и бояться потерять накопления в виду неумелых вложений или политико-экономических рисков, отдавая предпочтения спонтанным покупкам, иногда даже в кредит.

Одновременно с этим в банках у населения размещены средства в размере 19 трл. рублей, каждый месяц по состоянию на середину 2019 года открывается 100 000 брокерских счетов и в России проживает 1,3 млн обеспеченных людей.

А что же остальные 98% трудоспособных людей, которых порядка 70 млн. если только у 2% есть деньги? Отсутствие каких-либо сбережений, суммарная задолженность населения более 13 трлн. рублей перед банками и тотальная финансовая безграмотность. Доходы населения падают, курс доллара непрерывно растет и на этом фоне увеличивается лишь прибыль банков за счет вытаскивания денег из карманов населения через ссудный процент.

Куда откладывать 10%

Меня зовут Константин Иванов и за 10 лет что я занимаюсь финансовым планированием в моей компании Scandi International появилось несколько сотен довольных клиентов, которые поняли суть сложных процентов и благодаря личным финансовым консультациям разобрались, как можно легко инвестировать 10% своего дохода, покупая акции или облигации зарубежных компаний и планомерно создавать своей капитал — за это время мы преимущественно работали по сути с тем самым ограниченным кругом лиц, у которых и так все хорошо с деньгами, чтобы их деньги работали еще лучше, но в моей голове всегда стоял вопрос — а как быть всем остальным, у кого нет стартовых инвестиций?

За это время многое поменялось с технической точки зрения — снизились комиссии брокеров, исчезли пороги входа и упростился процесс открытия зарубежных счетов, но не изменилась суть — сложный процент работал когда жил Эйнштейн, он работает и сейчас и будет работать и в будущем!

Как иметь счет на $1’000’000

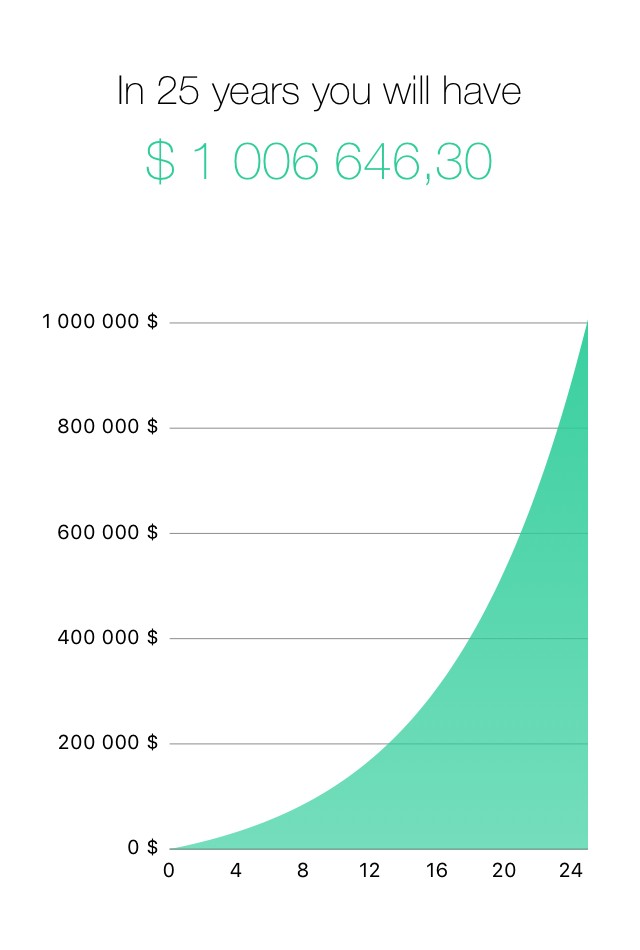

Ответ очень прост: нужно начать инвестировать! Если Вы поймете сейчас как накопить $1’000’000 благодаря сложному проценту это будет будет 80% успеха. Для проверки расчетов рекомендую сразу скачать калькулятор сложных процентов, чтобы Вы могли проверить все расчеты самостоятельно и убедиться в их верности.

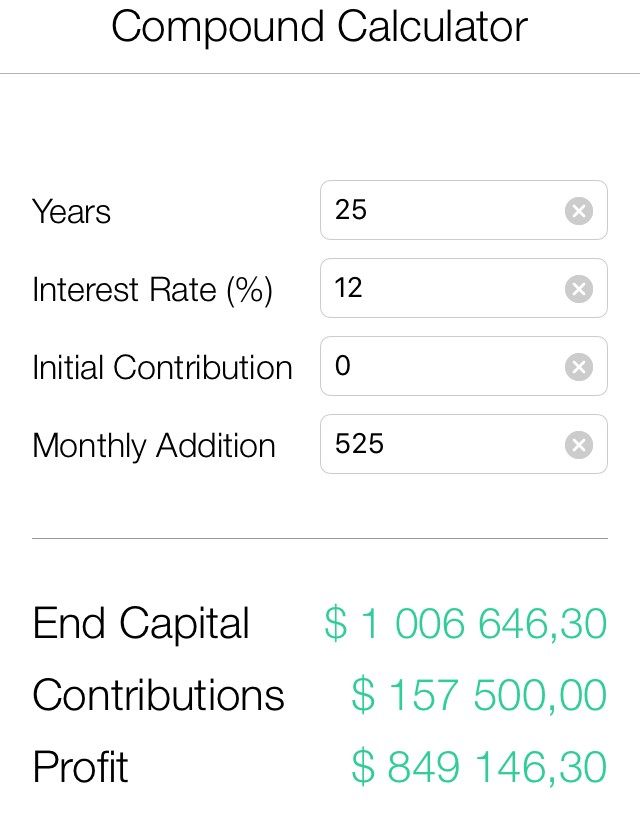

Введем требуемые параметры:

- Срок накоплений — 25 лет

- Доходность: 12% в год

- Стартовый взнос: 0

- Ежемесячные пополнения: 525$

Вуаля, и вот он расчетный $1’000’000! Сразу переведу Вам 2 нижние строчки:

- Собственные вложения: $157’000

- Чистая прибыль: $849’000

И самый главный вывод, который Вы можете сделать из анализа данных цифр, что на горизонте 25 лет при ставка 12% годовых —

Прибыль в 5 раз превышает собственные вложения

Очень часто люди ищут доходности 100% годовых, или минимум от 30% в год в надежде, что это ускорит накопления их капитала, но как правило, в итоге теряют все сбережения в силу различных обстоятельств (высокий ��иск, неполучение доходности или банально потеря капитала в полном размере).

12% не очень высокая доходность и как правило люди, которые мыслят категориями получения высокого процента в итоге ничего не получают на выходе, потому что стоить мыслить не относительной доходностью, а абсолютным доходом, который составляет 849 000 долларов США и увеличивает Ваш капитал в 5 раз.

На своем бесплатном вебинаре 7 секретов Уоррена Баффета я показываю, как в реальности работает сложный процент на реальных рынках и где можно получить 12% годовых валюте.

Потратить сейчас или заработать потом?

Например, если бы Вам предложили 120 руб прибыли через год на 1000 руб — выходит не очень много да? Вы бы вероятно отказались от дополнительных 120 рублей в будущем, предпочтя потратить 1000 рублей сейчас.

А вот если бы Вам предложили 849 000 долларов в будущем при условии что Вы эту тысячу все же не потратите, но инвестируете сегодня? Не знаю, какой вариант Вы предпочтите — но я бы на Вашем месте срочно искал возможность, куда стоит разместить эту 1000 руб чтобы давала 12% годовых.

Между этими двумя примерами, конечно, Вы заметите 2 отличия, а именно:

- в первом примере горизонт — год, во втором — 25 лет

- из 1000 руб миллион не получиться, нужно инвестировать по 1000 руб постоянно!

Когда мы предлагали людям инвестировать по 30 000 рублей в месяц (примерно $500) эти возникает много вопросов: а есть ли у меня эти деньги сейчас? А смогу ли я инвестировать их на протяжении 25 лет, да хотя бы 5? А что если мой доход понизиться? И не много ли для моего дохода? А мне нужно сейчас купить/решить срочные вопросы (закрыть долги и кредиты, или поехать в отпуск или постоянно наш мозг придумывает, куда деньги можно потратить) и даже если эти 30 000 рублей есть, но на самом деле их нет, потому что мозг не может дать добро на то, что бы от них добровольно отказаться — потому что страх что на что-то другое что нужно сейчас денег не хватит, а выгода от того, что будет потом — неясна — мозг думает, что на 30 000 рублей он заработал максимум 8% годовых в рублях на каком-нибудь доходном вкладе или ОФЗ, т.е. 2400 руб прибыли через год явно не достаточная мотивация, чтобы отказаться от 30000 рублей сейчас!

Начинаем откладывать по 1000 руб

Поэтому предлагаю Вам кардинально изменить концепцию и инвестировать по 1000 рублей в день! По сути 30 000 в месяц и 1000 руб в день — одно и тоже, но 1000 руб — сумма незначительная и ее инвестировать совсем не жалко, а вот 30 000 рублей — сумма все же весомая и с ней расстаться куда сложнее.

Сразу хочу ответить на вопрос тех, у кого весь доход 30 000 рублей в месяц — вы спросите меня, Константин, а нам то что делать, всю зарплату что ли откладывать? Или доход выше, но выделить из бюджета 30 000 рублей в месяц не представляется возможным.

Во-первых, Вам вероятно и не нужен 1 000 000 долларов, потому что вложив эти деньги в недвижимость или другой надежный финансовый инструмент (например, облигации) под 6% годовых Вы будете получить 60 000 долларов в год или 5000 долларов в месяц или 300 000 рублей в месяц через 25 лет (без учета инфляции и изменений курсовых разниц).

Выйти на пассивный доход превышающий Ваш активный, откладывая от него 10% через регулярное инвестировать на финансовых рынках невозможно (может, кто то разбогател на росте биткоина или вкладываясь в ICO, но это единичные случае, а их успех невозможно повторить — мы говорим лишь о тех примерах, когда история прошлых успехов возможно в будущем с большой вероятностью).

Поэтому поставьте себе цели накопить и заработать 100 000 долларов США и откладывайте в 10 раз меньше, т.е. 50 долларов в месяц (1000 рублей в неделю, а не каждый день), хотя с учетом инфляции и обесценивания денег в 2 раза за 2 лет я бы Вам рекомендовал откладывать хотя бы 10 000 рублей в месяц или по 300-500 рублей в день. Студенты могут начать и со 100 руб .

Короче, Вы инвестируете по 1000 рублей каждый день или раз в неделю, вопрос тут не в цифрах, а в регулярности и постоянстве мелких шагов. Если пока не можете откладывать 1000 руб откладывайте хоть 100 рублей, но приучите делать себя это регулярно, кстати, мы как-то проводили игру эксперимент и попросили 100 человек откладывать любую сумму денег на их усмотрение (хоть 1 рубль) в течении 21 дня — удивительно, но справился только 1 человек — остальные либо прекратили это, либо сделали пропуски (не прислав нам отчет).

Почему же ничего не получается

Так почему же если все так просто — откладывай 1000 руб постоянно и накопишь 1 000 000 долларов ни у кого он не то что не накоплен, он даже не начинает копиться? Причины я описал Выше, но тот небольшой %, который начинает движение в эту сторону сталкивается с проблемами иного порядка:

- совершенно неясно куда вкладывать деньги (где открыть счет, что купить)

- невозможность регулярно откладывать (забывают, бросают, прекращают)

- сложность в получении доходности 12% (комиссии, кризисы, рост доллара)

Несмотря на все это, я все же считаю, что любые проблемы — лишь задачи, которые необходимо четко сформулировать и решить! За 10 лет личного опыта инвестирования и наблюдения как это делают наши клиенты я сделал много полезных выводов для себя — почему у одних все получается, а другие терпят фиаско в реализации собственного же плана и сейчас готов делиться этим опытом с Вами.

Я расскажу Вам, куда можно вкладывать деньги, как получить максимальную доходность с минимальными издержками и покажу как будет расти капитал, если регулярно пополнять счет и вкладывать деньги!

Социальный эксперимент

Цель — 1 000 000 долларов за 25 лет или быстрее через инвестиции и сложный процент инвестируя всего от 1000 руб!

Я решил завести публичный счет и хочу поставить инвестиционный эксперимент — что если у вас если личный финансовый план, 1000 рублей и желание стать финансово независимым Вы с помощью простых действий можете накопить внушительную сумму денег благодаря сложному проценту и как минимум обеспечить свой будущее и будущих своих детей или внуков!

Если Вам за 40, а дети выросли, можете начинать копить на будущую пенсию, а если Вы молоды и полны энергии, то пока это так и деньги льются рекой к Вам начните откладывать по 1000 руб или 15% от Ваших доходов чтобы к 40 годам уже Вас не беспокоили финансовые вопросы и Вы могли жить на % с капитала.

Безопасные инвестиции по-женски

Мы начинаем наш эксперимент 01 июля 2019 года вместе с супругой. Вероятно, стоит Вас познакомить с ее подходом к инвестициям — она не верит ни в какие акции, не приемлит риск, не доверяет инвестиционным компаниями и плохо разбирается в инвестициях. Но тем не менее у нее есть желание получать пассивный доход и есть готовность откладывать небольшие суммы денег от собственного дохода и я ей буду в этом помогать.

Поэтому у нее уже открыт счет в Сбербанк Инвестиции и на телефоне установлено приложение Сбербанк Инвестор. Она будет покупать на 1000 рублей рублевые облигации и возможно в ее портфеле будут валютные активы или даже небольшая часть акций, но основное условие, что все операции она будет проводить через российского брокера не выводя деньги за рубеж. Она будет стремиться к получению доходности 12% в рублях.

Московская биржа

Московская биржа

Она открыла счет чуть раньше меня и уже успела заработать 25% годовых к депозиту, но суть не в этом — ее собственные стартовые вложения чуть более 3000 рублей ($50) и это мы зафиксируем как точку старта.

Рисковые инвестиции по-мужски

Напротив, я — агрессивный инвестор и готов инвестировать в акции — я недавно открыл счет у американского брокера и у меня стоит на телефоне приложение для покупки акций и ETF, торгующихся на бирже США и я тоже буду пополнять свой счет на сумму эквивалентную 1000 рублей или примерно 15$ по текущему курсу.

Мы будем инвестировать постоянно, хоть кризис, хоть рост, при любых курсах постоянно вне зависимости от новостей рынка. Я открыл счет на бирже США NYSE (New York Stock Excnage) буквально на днях и там находится аналогичная сумма (

50$) которые я относительно пополнил и пока заработать еще ничего не успел.

Американская биржа

Американская биржа

Я совершил несколько тестовых покупок акций Apple, Amazon и других компаний, не стоит на это обращать внимание, мы будем начинать инвестировать в ETF и прямую покупку акций оставим на будущее!

Как будет происходить эксперимент

Мы пока не ставим амбициозных целей заработать $1’000’000 за 5 лет — знаю несколько людей, которые говорят, что это сделали — и не фондовых рынках, они об этом рассказывают, продают свои книги или курсы, но мне кажется их советы делают богаче только их, а ученики остаются там же, где и были до этого.

Поэтому на ближайшие 12 месяцев цель — инвестировать 365 000 рублей (примерно $5780 по курсу), половину в долларах, другую половину в рублях на оба счета поровну, а за следующие 5 лет заработать на рынках, т.е. получить реальную прибыль в размере $10’000 или эквивалента в рублях.

Не уверен, что я буду все 25 лет продолжать данный эксперимент публично (хотя для себя я уже веду личные инвестиции) цель эксперимента за ближайший год показать, что возможно начать практически с нуля или небольшой суммы и на горизонте 5 лет получить прибыль.

Все транзакции будут открыты и что мы будем покупать в портфель будет публиковаться на канале Telegram @scandinternational

Какой портфель победит?

Американская биржа — инвестиции в $ США — доступны акции, ETF фонды акций и облигаций.

Московская биржа — инвестиции в рублях — доступны ОФЗ, корпоративные облигации, акции российских компаний и несколько валютных ETF.

Заходите на Telegram канал и голосуйте, кто больше заработает по ссылке:

https://t-do.ru/scandinternational

Не является инвестиционной рекомендацией! Инвестиции в рынки связаны с рисков и редакция не несет ответственности за получение возможных убытков копируя состав портфеля или исполняя аналогичные транзакции.

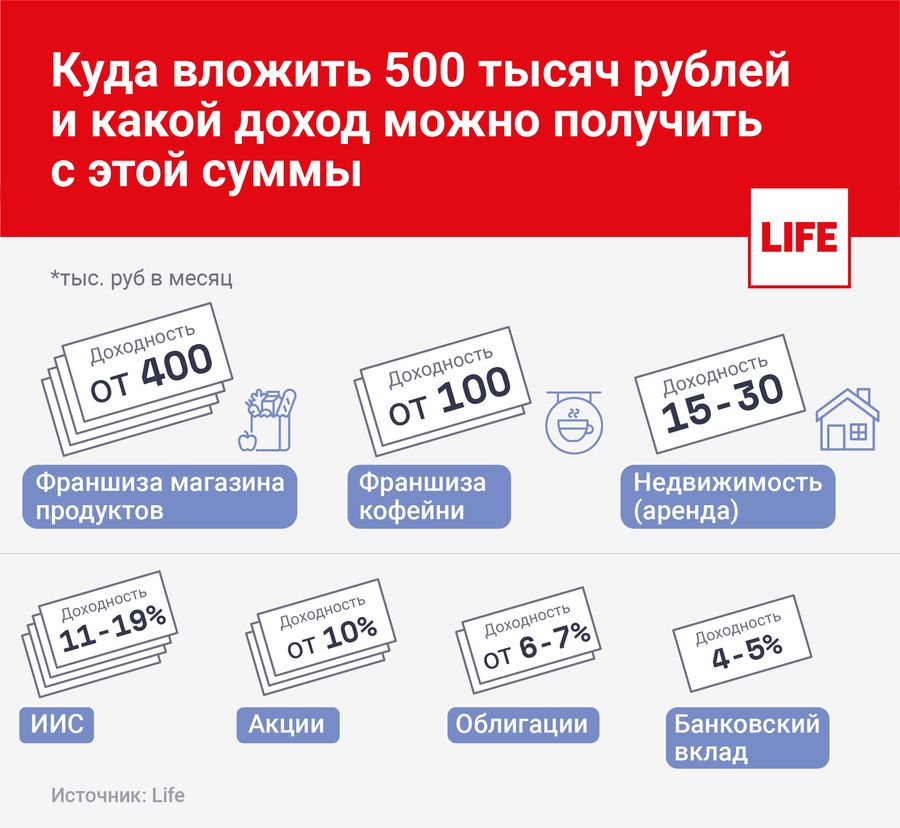

У вас есть 500 тысяч? Куда их можно вложить и какой получить доход

Люди, имеющие накопления, нередко задаются вопросом, куда вложить деньги с пользой. Лайф поговорил с экспертами и выяснил, как потратить сбережения с умом и какой доход можно получить с вложений.

» src=»https://static.life.ru/publications/2020/6/24/690036042767.2487.jpg» loading=»lazy» style=»width:100%;height:100%;object-fit:cover»/>

Коллаж © LIFE. Фото © Shutterstock

Многие делают вклады в банках, чтобы получать дополнительный доход с процентов. В перспективе на счету может накопиться крупная сумма, например, 500 тысяч рублей. Куда их можно потратить? На этот капитал можно купить дорогостоящее имущество или отправиться в путешествие. Но лучший способ — это сделать вложение, которое принесёт доход.

Выбирать, куда инвестировать, необходимо исключительно исходя из рисков профиля конкретного индивида. Если мы говорим о новичках и пассивных инвестициях, то начинать инвестировать стоит в самые простые, понятные и надёжные финансовые инструменты. А также те, которые не будут отнимать много времени на управление, иначе инвестирование превратится в полноценную работу

Иван Капустянский, ведущий аналитик Forex Optimum

Франшиза для своего бизнеса

500 тысяч — это уже та сумма, на которую можно открыть собственный бизнес. Например, купив франшизу. Одно из самых популярных направлений — открытие заведения общепита. Так, например, чтобы вложиться в открытие палатки со стритфудом, потребуется около 500 тысяч рублей. Окупаемость — три месяца, а месячная прибыль составит порядка 200 тыс. рублей.

Вложения во франшизу сети креативных сладостей обойдутся от 500 тысяч с окупаемостью за полгода. Месячная прибыль может составить 100 тыс. рублей. Купить франшизу кофейни можно примерно за 500 тыс. рублей — с окупаемостью в восемь месяцев. Месячная прибыль начинается от 100 тыс. рублей.

Ограничения на карты. Кому и почему банк перестанет выдавать кредитки

В инвестиционный портфель можно купить ценные бумаги. По словам Ивана Капустянского, один из вариантов — акции роста. Это акции компаний, которые активно увеличиваются в цене, и их финансовые и операционные показатели постоянно растут выше рынка. Также стоит купить акции дивидендных компаний. То есть таких компаний, которые продолжительное время постоянно выплачивали дивиденды, а также наращивали их из года в год. Рекомендуется разместить до 15% активов в них. Доходность по акциям может начинаться от 10%.

— На оставшиеся средства можно купить ETF, например, на золото или другие активы. Но лучше, чтобы они отличались от тех, что уже в портфеле для большей диверсификации. Доходность ETF может быть самой разной, — отмечает аналитик.

По словам главного аналитика TeleTrade Марка Гойхмана, это самый простой и привычный вариант вложений. По доходности они примерно сравнимы с инфляцией и могут рассматриваться в лучшем случае как сбережения, но не инвестиции, приносящие хорошие деньги.

— Ставка по вкладам в последние месяцы снижается по мере уменьшения ключевой ставки ЦБ России. И этот процесс будет продолжаться. 24 июля ЦБ в очередной раз уменьшил свою ставку с 4,5% до 4,25%. Только с января 2020 г. она снизилась с 6,25%. Сейчас крупные банки в среднем дают 4,6% по вкладам свыше 12 месяцев, по данным ЦБ РФ. В ближайшее время этот процент может снизиться до 4,3– 4,4%, — рассказывает аналитик Марк Гойхман.

Стоит отметить, что вклады надёжны, поскольку их размер до 1,4 миллиона рублей или эквивалент в валюте гарантируется государством.

ЦБ снизил ключевую ставку. Где можно потерять деньги, куда вкладывать сбережения и что ждёт рубль

Из облигаций аналитик Иван Капустянский рекомендует выбирать или ОФЗ, или крупные известные компании. Доходность по ним будет невысокой — от 6%–7%, но зато они будут очень надёжными, с минимальным риском дефолта. Новичкам он советует разместить до 80% портфеля в них.

Индивидуальный инвестиционный счёт (ИИС)

Более доходными, чем вклады, можно считать во многих случаях инвестиции на финансовых рынках через индивидуальные инвестиционные счета (ИИС) в накопительное и инвестиционное страхование жизни. Их выгода в том, что помимо дохода, превышающего банковский, можно получить вычет по налогу НДФЛ 13%, говорит Марк Гойхман. Это в совокупности может дать до 11–19% годовых и более. Однако, как отмечает аналитик, данные вложения менее надёжны, чем вклады, и нужно учитывать комиссии и иные платежи.

На фондовом рынке можно приобрести не только знакомые многим акции и облигации. Есть и более сложные и высокорискованные активы. Например, инвестиционные паи или фьючерсы. Но надо понимать, что успешно работать со сложными финансовыми инструментами люди без опыта обычно не могут. Есть риск потерять все деньги. Эксперт Академии управления финансами и инвестициями Илья Запорожский говорит, что вложение в фондовый рынок позволяет получать доход от 6% до 80% и более в год. При этом важно понимать, чем выше доходность актива, тем больше там может быть подводных камней. Финансисты напоминают известное правило: не вкладывать в высокорисковые активы последние деньги.

— Доходность в реальном выражении напрямую зависит от суммы. Начать можно даже с 10 000 рублей. С 500 000 рублей в среднем можно получать от 100 000 до 300 000 в год, — отметил эксперт.

http://smart-lab.ru/blog/547234.php

http://life.ru/p/1336312