БПИФ «Газпромбанк — корпоративные облигации» — обзор фондов GPBM и GPBS

УК “Газпромбанк – Управление активами” предлагает инвесторам вложиться в два своих БПИФ:

- Корпоративные облигации — 2 года (тикер GPBS);

- Корпоративные облигации — 4 года (тикер GPBM).

Чем они отличаются? Основные условия. Куда и по какому принципу инвестируются деньги? Про какие скрытые (или неявные) условия нужно обязательно знать перед покупкой? И главное — какова реальная комиссия за управление?

- Основные условия или инвест. стратегия

- Немного про дюрацию

- Комиссии и полные расходы

- 3 главных недостатка фондов GPBM и GPBS

- Резюмируя

Основные условия или инвест. стратегия

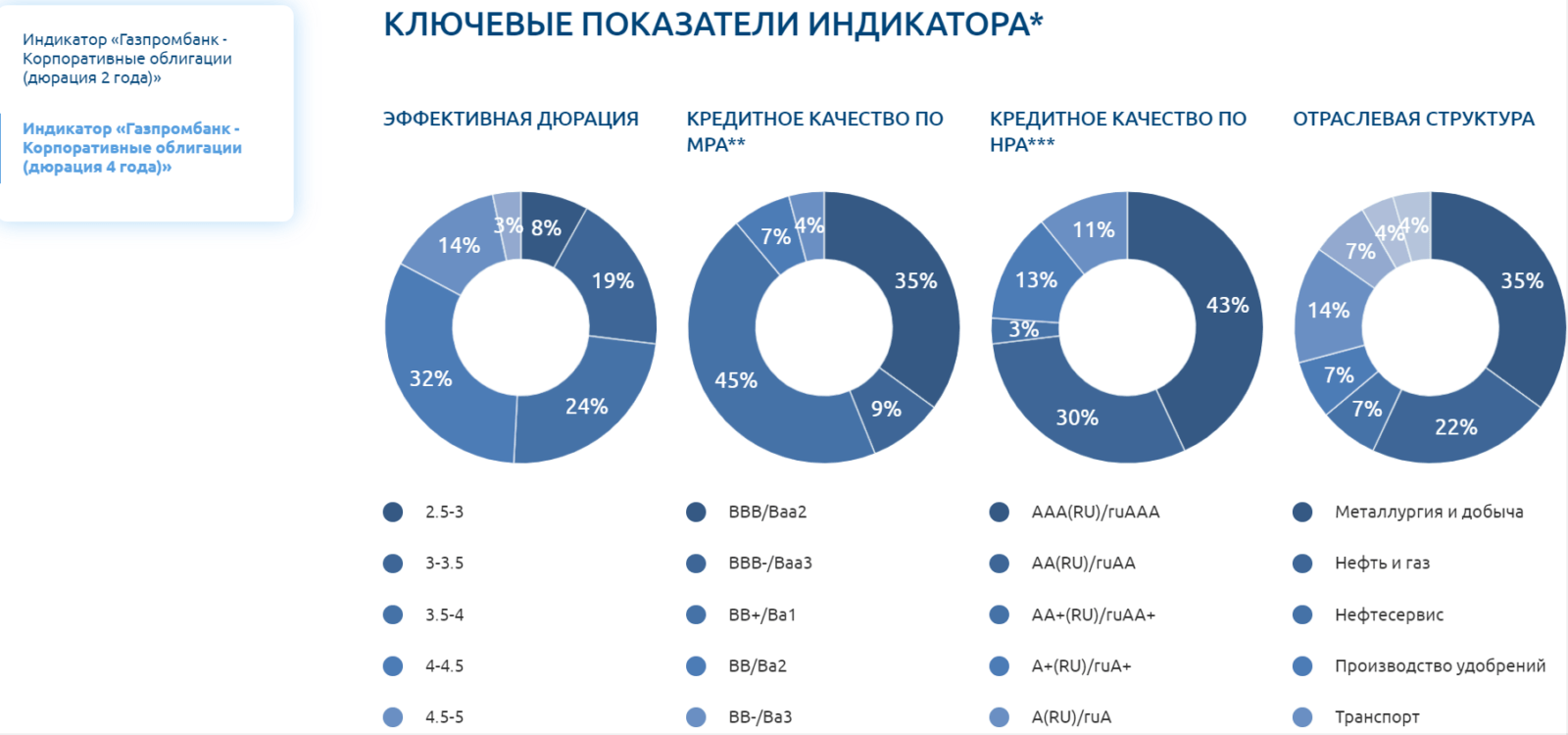

Объектом инвестирования БПИФ, являются корпоративные долговые бумаги российского рынка. С высоким инвестиционным рейтингом.

В состав БПИФ включаются облигации преимущественно из первого эшелона. Из разных секторов экономики. С высокой ликвидностью. И рейтингом, не ниже определенного уровня.

Среднее количество бумаг в портфеле состоит из 20 эмитентов. С разной долей веса. Максимальный вес, приходящийся на одного эмитента не может превышать 8%.

Все это делает портфели достаточно диверсифицированными.

Сама структура БПИФ повторяет некий индикатор. Который кстати сам Газпромбанк и разработал.

Немного про дюрацию

В чем разница между двумя БПИФ: GPBM и GPBS?

У БПИФ «Корпоративные облигации 2 года» — среднее значение дюрации, входящих в него бумаг, составляет искомый параметр (2 года).

У второго БПИФ — дюрация будет соответственно 4 года.

Понятно? Да не особо … Что это за дюрация такая?

Если простым языком …

Дюрация — показывает уровень чувствительности цены облигации к изменению процентных ставок в стране.

Как правило (в большинстве случаев) — облигации с более высокой дюрацией, имеют большую доходность (так называемая премия за риск). Это связано с более длинным сроком обращения бумаги и возвратом капитала.

Но в тоже время, при длинной дюрации, инвестор несет повышенные риски изменения цены облигации в будущем. Здесь слово «риск» нужно рассматривать не только как синоним «убытка», а скорее как неопределенность.

Цены на облигации могут не только снижаться, но и повышаться. Вследствие изменения процентных ставок.

Если процентная ставка в стране увеличивается, цены на облигации снижаются. И наоборот. При снижении процентной ставки, рыночная стоимость облигаций возрастает.

На сколько может изменяться цена облигаций и от чего это зависит?

Обычно при повышении процентной ставки на 1%, стоимость облигации падает на: 1% х на дюрацию.

В случае с нашими фондами падение может составить 2 и 4% (при росте ставки в стране на 1%).

Соответственно, при снижении процентной ставки в стране (что происходит последние несколько лет) ценник на бумаги (в том числе и стоимость БПИФ) будет увеличиваться.

В итоге 3 вывода:

- Если вы думаете, что процентные ставки в стране в будущем будут снижаться, то наибольший доход принесет БПИФ GPBM — Корпоративные облигации 4 года.

- При ожидании роста процентных ставок — меньше пострадает БПИФ GPBS с дюрацией 2 года. И лучше взять его.

- Если вы не знаете, чего ожидать в будущем от процентных ставок, выбирайте БПИФ с дюрацией, равным вашему сроку инвестирования. Если горизонт большой — предпочтительнее будут паи с более длинной дюрацией.

Небольшое пояснение по 3 пункту.

Портфель, с дюрацией например 4 года, будет иметь ту же стоимость ровно через 4 года, независимо от изменений процентных ставок в течение этого периода.

По простому. Даже если произойдет сильное изменение процентных ставок в стране. И стоимость облигаций, входящих в БПИФ, допустим упадет, то через некий промежуток времени (равный средней дюрации портфеля) — их стоимость восстановиться до прежнего уровня.

Почему так происходит? При реинвестировании купонов — фонд будет покупать новые облигации с дисконтом (по упавшей цене). Постепенно уравновешивая среднюю цену покупки облигации находящихся в портфеле.

Комиссии и полные расходы

Один из самых важных (по крайней мере для меня) пунктов анализа биржевых фондов — это конечно же расходы инвестора и прочие комиссии.

Что мне больше всего не нравится во многих российских фондах? Так и норовят облапошить клиента. Скрывая (недоговаривая) истинные условия в виде полной платы за обслуживание. Иногда запрячут их так далеко, что приходится потратить несколько минут, чтобы просто найти описание всех издержек.

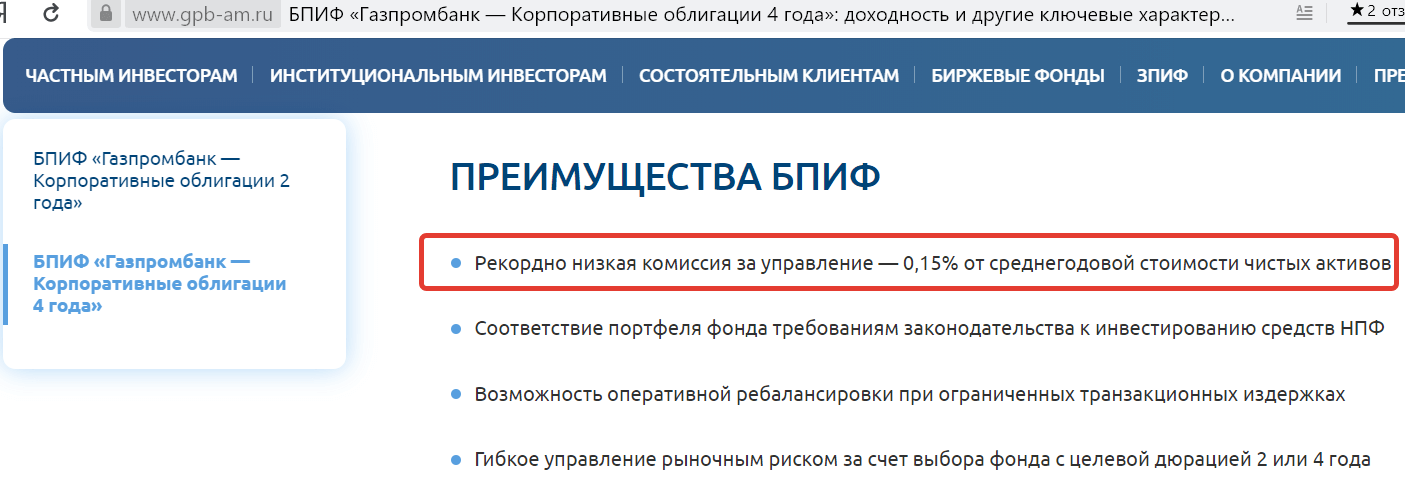

Итак, что нам обещает УК Газпромбанка по своим БПИФам?

На главной странице, черным по белому написано:

Рекордно низкая комиссия за управление — 0,15% от среднегодовой стоимости чистых активов.

Отлично. Это очень хорошие условия. Самые низкие на российском рынке. Да что там … на уровне комиссий многих западных ETF.

Но я все таки попробую посмотреть в самом документе. Вдруг что-то другое увижу (нелицеприятное).

Правила доверительного управления

Биржевым паевым инвестиционным фондом

рыночных финансовых инструментов

«Газпромбанк – Корпоративные облигации 2 года»

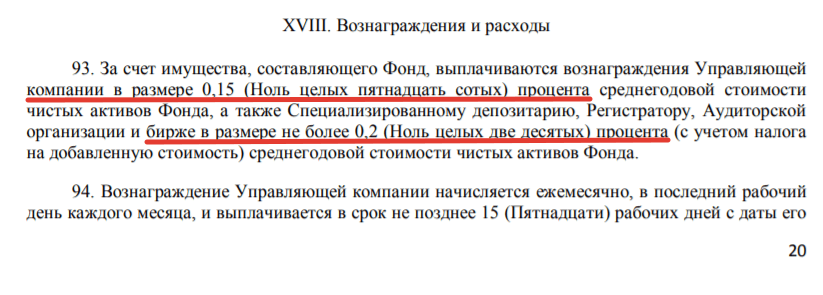

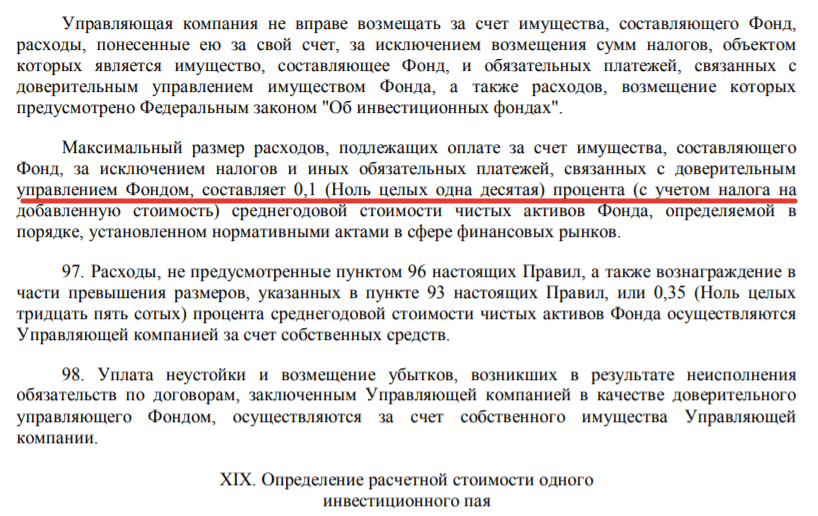

В правилах доверительного управления (пп. 93 — 97) читаем следующее:

- Вознаграждение УК — 0,15% (что собственно и написано на сайте).

- Оплата услуг депозитария — 0,2%.

- Прочие расходы — 0,1%.

В совокупности, реальные расходы БПИФ GPBS и GPBM составляют 0,45% в год. От стоимости СЧА.

Подумаешь, немного не договорили об этом на сайте управляющей компании…

Кстати, с момента старта фонда, в течение нескольких месяцев, суммарная комиссия составляла около 2%.

3 главных недостатка фондов GPBM и GPBS

Что мне больше всего не нравится в облигационных БПИФ от Газпромбанка?

Ценник.

На бирже они торгуются далеко за 50 тысяч рублей за 1 пай. В то время как некоторые провайдеры уже начали выпускать ETF с ценой буквально в несколько рублей (вечные фонды Тинькофф и глобальные ETF от Finex).

Низкая ликвидность.

На бирже подобные ПИФ не очень то популярны. Сделок очень-очень мало. Буквально 3-5 в день. И как следствие — очень высокий спред в стакане (150 рублей). Кроме маркет-мейкера в стакане никого и нет.

Иными словами, вы всегда будете покупать чуть дороже, а продавать чуть дешевле. Чем могли бы. Теряя на каждой сделки дополнительную копеечку.

Налоги.

Куда же без них. Сразу скажу, что этот недостаток присущ не только фондам Газпромбанка, но всем другим.

При продаже, если вы владели паями фонда менее 3-х лет, нужно будет заплатить налог на прибыль. В размере 13%.

Ну и что тут такого? Со всего нужно платить…

Здесь я вижу небольшую несправедливость …

Купоны по облигациям, которые получает фонд, реинвестируются в покупку дополнительных бумаг. Стоимость пая возрастает. И типа вы получаете прибыль за счет роста курсовой стоимости. То есть по сути, вы должны платить налог на полученный купонный доход.

Но в большинстве случаев, налог на прибыль (с купонов) по корпоративным облигациям для частного инвестора составляет ноль рублей (или ноль процентов).

А при владении паями облигационного БПИФ вынь и положь 13% налога.

Резюмируя

- За счет налогообложения, (по моему мнению) покупать фонды на срок менее 3-х лет не совсем целесообразно.

- Комиссия за управление в 0,45% на данный момент является самой низкой среди облигационных биржевых фондов.

- Подойдет для долгосрочного вложения. В том числе и для пенсионных накоплений, как составная часть портфеля.

- Упор на корпоративные облигации дает бОльшую доходность (по сравнению с ОФЗ). При умеренном риске (выбор только надежных облигаций).

- Поддержка средней дюрации в портфеле, позволяет извлекать дополнительную доходность в виде премии за риск.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Индивидуальный инвестиционный счет Газпромбанка — Тарифы и условия на 2020 год

Индивидуальный инвестиционный счет Газпромбанка – это новый финансовый инструмент, который позволяет гражданам получать дополнительный доход от инвестирования своих денежных средств в выгодные проекты.

Газпромбанк предлагает своим клиентам воспользоваться новым предложением и открыть ИИС. Кредитная организация выступает брокером. Все открытые индивидуальные инвестиционные счета находятся в доверительном управлении Газпромбанк – Управление активами.

- Как открыть ИИС в Газпромбанке?

- Условия и тарифы по ИИС Газпромбанка

- Условия

- Тарифы

- Инвестиционные инструменты ИИС Газпромбанка

- Налоговый вычет по ИИС Газпромбанка

- Тип 1

- Тип 2

- Какие нужны документы для получения налогового вычета?

- Преимущества и недостатки ИИС Газпромбанка

- Заключение

- Отзывы

Как открыть ИИС в Газпромбанке?

Газпромбанк на протяжении длительного времени занимает лидирующие позиции в финансовом секторе страны. Линейка продуктов у данного банка обширная. Кредитное учреждение пользуется популярностью и доверием у российских граждан. Но, как брокер ИИС не может похвастаться топовыми местами в общем рейтинге аналогичных организаций.

Аналитики уверены, что одной из главных причин такого отставания является проблематичное открытие ИИС. Независимо от того является ли инвестор действующим клиентом банка или он только потенциальный вкладчик для открытия индивидуального инвестиционного счета придется посетить офис кредитной компании. Это является существенным минусом.

Для открытия и ведения ИИС вкладчику потребуется предоставить в Газпромбанк следующие заполненные документы:

- Заявление на открытие и сопровождение ИИС;

- Нотариально заверенную доверенность на уполномоченных лиц, при их наличии;

- Анкетные данные для идентификации клиента.

Помимо вышеперечисленного списка необходимо также предъявить ряд документов, удостоверяющих личность. Перечень зависит от гражданства и места постоянного проживания:

- Для российских граждан, проживающих на территории России:

- Паспорт или любой другой подтверждающий личность документ (пенсионное удостоверение, водительские права, военный билет);

- СНИЛС;

- Оригинал или заверенная копия свидетельства о постановке на учет в налоговой службе.

- Для российских граждан, проживающих за границей, дополнительно потребуется предоставить загранпаспорт с отметками о постоянном местожительстве на территории другого государства, либо иной документ, подтверждающий факт проживания за рубежом.

- Для иностранцев и людей, не имеющих гражданства:

- Любой удостоверяющий личность документ, в том числе национальный паспорт;

- Миграционная карта;

- Виза или разрешение на проживание на территории той или иной страны.

Как только сотрудники финансовой организации получат полный пакет требуемых документов, на предъявленном заявлении будет прописан номер, открываемого ИИС и код регистрации. Один экземпляр со всеми указанными данными остается в Газпромбанке, а второй – выдается клиенту. Подписанный договор начинает действовать в день, когда заявка будет зарегистрирована.

Условно, процедуру открытия индивидуального инвестиционного счета Газпромбанка можно разделить на этапы:

- Подача заявки;

- Получение решение от кредитной организации. Как правило, рассмотрение происходит в течение нескольких часов;

- Предоставление всех требуемых документов;

- Подписание договора на открытие и сопровождение ИИС.

Условия и тарифы по ИИС Газпромбанка

Открыть ИИС в Газпромбанке на собственное имя может любой желающий.

Условия

Как любой финансовый продукт ИИС Газпромбанк имеет ряд условий, с которыми должен ознакомиться каждый потенциальный вкладчик:

- Инвестор может открыть только один счет на собственное имя;

- Банк установил лимит на максимальный годовой взнос, его размер составляет 1 000 000 рублей. Требований к минимальным вложениям нет;

- Размещение и хранение денежных средств на ИИС допускается исключительно в российской валюте;

- Срок действия счета не может быть менее 3 лет;

- Банк разрешает досрочное закрытие ИИС, но в этом случае клиенту придется вернуть все полученные налоговые вычеты и оплатить обслуживание счета;

- Пополнение разрешается в любое время и на любую сумму, главное условие – все взносы за год суммарно не должны превышать 1000000 руб.;

- Снятие денег со счета в течение всего срока действия договора запрещено;

- По закону налоговый вычет 13% производится на сумму не более 400 000 рублей.

Тарифы

Оплата за обслуживание ИИС Газпромбанка осуществляется согласно специально разработанному тарифу, который так и называется «Индивидуальный инвестиционный счет». Размер комиссии по данному тарифу выше, чем стандартное брокерское вознаграждение.

Тариф ИИС устанавливается автоматически в случае отсутствия у инвестора брокерского счета. При наличии двух счетов (брокерского и инвестиционного) клиент имеет право выбрать стандартный тариф одновременно для обоих. Но, для этого должно выполняться главное условие – операции по обоим счетам проводятся в пределах тех же торговых площадок. Иными словами, вкладчик должен осуществлять всю торговую деятельность в фондовой торговой системе Московской биржи.

По брокерским счетам Газпромбанк предлагает следующие тарифные планы:

- Премиум. Этим тарифом могут воспользоваться владельцы таких пластиковых карт, как Visa Platinum Газпромбанк премиум, Mastercard Platinum Газпромбанк премиум, World Mastercard Black Edition. Держатели данного пластика имеют право на бесплатное сопровождение сделок индивидуальным брокером. Также для этих картодержателей доступно получение инвестиционных идей от аналитического отдела финансового учреждения.

- Стандарт. Из названия уже становится понятно, что брокерское вознаграждение за сделки будет начисляться по стандартным ставкам.

- Инвестиционные идеи. Данный тариф напоминает Премиум, только без бесплатных услуг личного брокера.

Размер брокерского вознаграждения зависит от нескольких факторов: финансового инструмента, выбранного способа расчетных операций и величины ежедневного оборота.

Рассмотрим на примере таблицы основные условия по фондовым сделкам с ценными бумагами, проводимым на Московской бирже:

| Тарифный план | Сделка | Ежедневный оборот, рублей | Брокерская комиссия, процент |

| Индивидуальный инвестиционный счёт | Рублевые ценные бумаги | Любой | 0,3% |

| Рублевые ценные бумаги в стадии размещения | Любой | 0,15% | |

| Облигации с ограниченными условиями размещения | До 50000₽ | 1,5% | |

| От 50000₽ до 300000₽ | 1% | ||

| Свыше 300000₽ | 0,5% | ||

| Премиум | Рублевые ценные бумаги | До 5000000₽ | 0,2% |

| От 5000000₽ до 15000000₽ | 0,12% | ||

| Облигации с ограниченными условиями размещения | До 50000₽ | 1,5% | |

| От 50000₽ до 300000₽ | 1% | ||

| Свыше 300000₽ | 0,5% | ||

| Стандарт | Рублевые ценные бумаги | До 1000000₽ | 0,085% |

| От 1000000₽ до 5000000₽ | 0,03% | ||

| От 5000000₽ до 15000000₽ | 0,025% | ||

| Облигации с ограниченными условиями размещения | До 50000₽ | 1,5% | |

| От 50000₽ до 300000₽ | 1% | ||

| Свыше 300000₽ | 0,5% | ||

| Инвестиционные идеи | Рублевые ценные бумаги | До 5000000₽ | 0,17% |

| От 5000000₽ до 15000000₽ | 0,1% | ||

| Облигации с ограниченными условиями размещения | До 50000₽ | 1,5% | |

| От 50000₽ до 300000₽ | 1% | ||

| Свыше 300000₽ | 0,5% |

Обратите внимание. В вышеуказанные тарифы не входит комиссионное вознаграждение компаний-организаторов торгов и депозитария.

Инвестиционные инструменты ИИС Газпромбанка

Согласно условиям, прописанным в договоре на открытие ИИС, вкладчик имеет право осуществлять операции только на двух торговых площадках: внебиржевой рынок и фондовая секция Московской биржи.

Но, в целом инвестору будет интересна только Московская биржа, так как на внебиржевом рынке по всем операциям установлен высокий комиссионный сбор, который составляет не меньше 5000 рублей за одну сделку.

Важно! На Московской бирже инвестор может приобретать только ценные бумаги, выпущенные в рублевом эквиваленте. Вкладчик не сможет приобрести еврооблигации, также недоступны срочный и валютный рынок данной биржи, запрещен доступ к Санкт-Петербургской бирже.

Такие ограничения можно расценивать двойственно. С одной стороны, они являются существенным недостатком ИИС, так как ограничивают клиента в торговле на бирже. С другой стороны, не дают инвестору вложить средства в наиболее доходные, но при этом высокорисковые операции.

Операции, доступные вкладчику ИИС Газпромбанка:

- Государственные облигации. Такие вложения считаются одними из самых надежных. Стоит учесть, что прибыль не будет большой, но совместно с налоговыми льготами она обязательно превысит доход, который можно получить от обычного депозита.

- Акции и облигации российских корпораций. На бирже находятся в обращении ценные бумаги 1-го и 2-го эшелона. А это значит, что акции и облигации были выпущены наиболее крупными российскими предприятиями, что в определенной степени может служить гарантом стабильности и надежности данных ценных бумаг.

- Паи. Каждый ПИФ представляет собой объединенную группу финансовых инвесторов, то есть паевой инвестиционный фонд образуется за счет коллективных взносов. Инвестируя свои сбережения в паи ПИФов, вкладчик приобретает сразу портфель ценных бумаг, а ни какой-то отдельный вид.

Внимание! Финансовые аналитики утверждают, что покупка облигаций является наименее рискованной биржевой операцией. По уровню надежности она схожа с обычным банковским вкладом. Но, главное отличие заключается в том, что денежные средства на ИИС не включены в государственную программу «Обязательного страхования вкладов населения».

Налоговый вычет по ИИС Газпромбанка

Налоговый вычет по ИИС Газпромбанка ничем не отличается от вычетов по ИИС в других финансовых организациях, которые предлагают подобные банковские продукты. Существует два типа вычетов.

Тип 1

Инвестор имеет право вернуть один раз в год 13% от внесенной на ИИС суммы своих сбережений. Максимальный лимит годовой выплаты составляет 52000 руб. Этот тип вычета доступен для тех инвесторов, которые вносили на свой счет взносы регулярно в течение года. Кроме того имеют постоянный доход, который облагается налогом по ставке 13% в конкретном налоговом периоде.

Отличный аналог пассивного дохода: «Накопительный счет» в Газпромбанке — В чем выгода? Как начисляются проценты?

Тип 2

Выбирая второй тип вычета, вкладчик может не платить налог на сумму всей прибыли, которая была получена от инвестиционной деятельности по ИИС. Обратите внимание, сумма годовых вложений ограничена – не более 1000000 рублей.

Этот вариант налоговой льготы идеально подойдет гражданам, которые не имеют основного дохода, а соответственно не платят подоходный налог. Получить вычет инвестор может только после окончания срока действия ИИС, но не ранее чем через три года со дня заключения договора.

Важный момент. Досрочное закрытие счета приведет к аннулированию прописанных налоговых вычетов по любому из типов. Клиент имеет право самостоятельно, на протяжении всего срока действия счета, сделать выбор в пользу того или иного вычета. Выбрать можно только один вариант и сделать это нужно до момента подачи документов в налоговую инспекцию.

Какие нужны документы для получения налогового вычета?

По первому типу потребуется предоставить следующий перечень документов:

- Справка, которая является подтверждением денежных взносов на ИИС;

- Справка, подтверждающая доходы с основного места работы по установленной форме 2-НДФЛ;

- Декларация 3-НДФЛ;

- Заявление на возврат налогового вычета, в котором в обязательном порядке должны быть прописаны банковские реквизиты для перечисления возвратных денежных средств.

Документы для второго типа вычета:

- Справка из налоговой службы, которая доказывает, что налоговый вычет на взносы по индивидуальному инвестиционному счету не был получен;

- Заявление на закрытие ИИС.

Все документы должны быть поданы в налоговую инспекцию не позднее 30 апреля.

Преимущества и недостатки ИИС Газпромбанка

Главные преимущества индивидуального инвестиционного счета Газпромбанка:

- Надежный и стабильный брокер;

- Гарантированный доход от налогового вычета, при соблюдении всех условий договора

Основные недостатки ИИС Газпромбанка:

- Для открытия индивидуального инвестиционного счета придется в обязательном порядке посетить офис, в режиме онлайн открыть ИИС невозможно;

- Завышенные тарифные планы;

- Газпромбанк создает для своих клиентов ИИС такие условия, что они вынуждены открыть дополнительно брокерский счет;

- Скудный выбор инвестиционных инструментов.

Как видите, на сегодняшний день у индивидуального инвестиционного счета Газпромбанка больше минусов, чем плюсов. На российском финансовом рынке у других кредитных организаций есть более интересные и выгодные предложения по аналогичным банковским продуктам.

Заключение

Новый банковский продукт ИИС активно поддерживается государством, что дает уверенность вкладчику в получении льготных условий для налогообложения, но естественно при соблюдении всех условий договора.

Помимо прибыли, которую клиент может получить от своих инвестиционных вложений, так же есть возможность воспользоваться налоговым вычетом, что увеличивает доходность собственных средств, размещенных на ИИС.

Отзывы

Читайте и оставляйте свои комментарии и отзывы о ИИС Газпромбанка под статьей в комментариях. Интересно узнать ваше мнение об использовании Индивидуального Инвестиционного счета.

«Газпромбанк», ПИФ (паевые инвестиционные фонды): доходность, отзывы

ПИФ Газпромбанка – надёжный способ сохранения капитала и его увеличения. Человек вкладывает деньги в банки с целью получения дохода в виде процентов. Банк как предприятие заинтересован в получении прибыли для развития. Привлечение денег на депозиты частично решает задачи банка. Для привлечения клиентов созданы потенциально высокодоходные пункты коллективных инвестиций — паевые инвестиционные фонды. В ПИФ инвестор покупает долю имущества фонда.

Инвестор выбирает Газпромбанк

Газпромбанк – системообразующий банк с государственным участием. Это как непотопляемый авианосец. От аварий на корабле никто не застрахован, но в ГПБ это всего лишь локальные неприятности. Газпромбанк — устойчивый и надёжный банк.

Если риск не пугает, то приобретайте паи в открытых паевых инвестиционных фондах Газпромбанка на срок 1-3 года.

Управление ПИФами Газпромбанка

Операции с паевыми инвестиционными фондами ГПБ ведёт ЗАО Управляющая Компания «Газпромбанк – управление активами». Среди управляющих компаний занимает:

- 12-е место из 161 по стоимости чистых активов ПИФ;

- 4-е место из 55 по размеру собственных средств;

- 5-е место из 213 по количеству ПИФ;

- 3-у место из 68 по сумме вложенных средств в открытые фонды.

Рейтинговое агентство «Эксперт РА» оценило Управляющую Компанию как надёжную и качественную, присвоив ей рейтинг А++.

Национальное рейтинговое агентство присвоило компании высший рейтинг ААА.

В мае 2017 года под управлением УК зарегистрировано 22 ПИФ, в том числе 11 открытых фондов, 10 закрытых фондов, 1 хедж-фонд.

Одиннадцать предложений Газпромбанка

УК «Газпромбанк – управление активами» предлагает на выбор 11 открытых паевых инвестиционных фондов.

- «Газпромбанк – Акции» оперирует акциями крупных российских предприятий.

- «Газпромбанк – ПИФ Облигации плюс» инвестирует в облигации компаний с государственным участием.

- «Газпромбанк – Валютные облигации» работает с еврооблигациями российских компаний и Правительства РФ, торгующимися вне России и номинированными в долларах США.

- Смешанные инвестиции «Газпромбанк – Сбалансированный» содержит в портфеле рублёвые акции и облигации крупных российских предприятий.

- «Газпромбанк – Индекс ММВБ» инвестирует финансы в акции предприятий, входящих в индекс ММВБ. Состав индекса периодически изменяется, но количество остаётся прежним – акции пятидесяти крупных компаний из десяти отраслей.

Стоимость ПИФов Газпромбанка

У инвестиционного пая номинальная стоимость отсутствует. Пай – это ни акция, ни облигация, это право пайщика на долю имущества фонда.

При формировании фонда определяется сумма, на которую выдают один пай.

При погашении пая выплачиваемая сумма вычисляется из расчетной стоимости за минусом надбавок и скидок. Сведения о владельцах инвестиционных паёв содержатся в реестре. Расчетная стоимость пая ПИФ определяется как частное деления СЧА ПИФ на число инвестиционных паёв, по сведениям реестра. Доля СЧА, приходящаяся на 1 пай, — расчетная стоимость пая.

Надбавка – это сумма вознаграждения при покупке ПИФ, выплачиваемая инвестором лицу, которое принимает заявку на покупку пая. Размер комиссии при выкупе пая ОПИФ – 0%.

Скидка – это сумма вознаграждения при погашении ПИФ, выплачиваемая лицу, которое приняло заявку на погашение. Размер комиссии при погашении – 2,0%, если инвестор владел паем меньше 182 дней.

Если инвестор владел паем три года, скидка при погашении не начисляется.

Сумма чистых активов и цена пая изменяются ежедневно, так как на биржевом рынке каждый день изменяется стоимость акций и облигаций, формирующих портфель фонда.

Пай ОПИФ гасят в любое время.

Портфель из ПИФ

Тем, кто решился вложить финансы в ПИФ, следует распределить риски. По результатам анализа состояния каждого из 11 ОПИФ и с учетом перспектив развития отраслей экономик, причастных к ПИФ ГПБ, продуктивнее инвестировать в три-четыре паевых инвестиционных фонда Газпромбанка.

Первый из списка – фонд инвестиций в акции «голубых фишек». Риск высокий, но при умелом обращении с портфелем управляющий обеспечит весомый прирост капитала.

Второй фонд – двойная инвестиция, так как золото котируется в долларах. Защитный актив при инфляции.

Третий – для консервативных инвесторов, желающих сохранить сбережения с небольшим приростом и минимальным риском.

Процентное соотношение между выбранными ПИФ инвестор определит самостоятельно.

Доходность ПИФов Газпромбанка

Доходность ПИФ рассматривают за длительный период, например, за три года.

Чемпионом по доходности стал ОПИФ «Газпромбанк – Электроэнергетика», увеличив стоимость пая на 126%.

ОПИФ «Газпром — Золото» принес инвесторам доход 38,7%. Пять месяцев 2017 года цена пая держится в интервале 1147-1181 рублей, хотя рынок лихорадит на фоне колеблющейся цены на нефть.

Доходность ОПИФ «Газпромбанк – Облигации плюс» составила 32,87%. Рост стоимости пая в течение 36 месяцев равномерный. При вложении 50000 рублей 1 апреля 2014 года стоимость выкупленного пая на 01 апреля 2017 года составила 66,4 тысячи рублей.

С убытком закончили трёхлетний период «Мировая продовольственная корзина» (-2,5%) и «Нефть» (-19,5%).

Отзывы о ПИФ ГПБ

Среди клиентов, желающих долгосрочно инвестировать финансы, витают неоднозначные настроения. Управляющие инвестиционными фондами обещают прибыль. Потенциальные пайщики говорят, что в условиях кризиса гарантий дать никто не может. Вместо паёв ПИФ осторожные люди вкладываются в металлические счета.

Клиенты банка, настроенные вложиться в ПИФ, изучают фондовый рынок, анализируют информацию о движении ценных бумаг. Видя, как внезапно меняются лидеры среди эмитентов, инвесторы сомневаются в получении прибыли на уровне депозита.

Некоторые инвесторы считают, что надёжнее поместить свободные рубли на банковском депозите.

Как стать пайщиком ПИФ Газпромбанка

Официальный сайт «Газпром – Управление активами» раскрывает перечень приёмных пунктов заявок, где указаны адреса и телефоны.

Паспорт или другое удостоверение личности необходимы для оформления заявки на покупку пая. Кроме заявки сотрудник банка предложит подписать ещё две бумаги – анкету пайщика и заявление на открытие лицевого счета.

После оформления учетных форм требуется внести денежные средства на счет ПИФа. Стоимость одного пая и количество паёв, приобретённых на внесённые средства, будут известны по окончании торгового дня.

http://vse-dengy.ru/upravlenie-finansami/pifyi/bpif-gpbm-i-gpbs.html

http://probankira.ru/finansy/pif/individualnyj-investiczionnyj-schet-gazprombank.html

http://www.syl.ru/article/316648/gazprombank-pif-paevyie-investitsionnyie-fondyi-dohodnost-otzyivyi