Критерии и методы оценки инвестиционных проектов

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта — Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

Коэффициент эффективности инвестиции (Account rate of return, ARR)

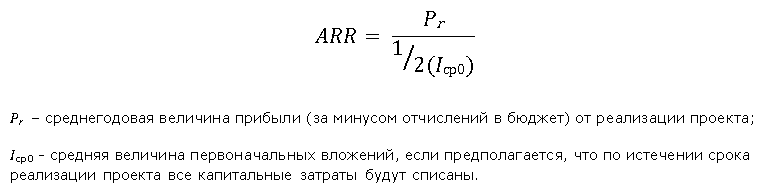

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД 1, то проект следует принять;

если PI CC, то проект следует принять;

если IRR 0, то IRR > CC(r); PI > 1;

если NPV PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

Обзор методов оценки и анализа инвестиционных проектов

экономические науки

- Галушко Алексей Дмитриевич , студент

- Юрина Владлена Сергеевна , кандидат наук, доцент, доцент

- Поволжский Государственный Университет Сервиса

- Юрлова Ирина Сергеевна , студент

- Поволжский государственный университет сервиса

- НЕОПРЕДЕЛЁННОСТЬ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

- ПРОЕКТНЫЕ ОЦЕНКИ ИНВЕСТИЦИИ

- АНАЛИЗ

- ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

- ИНВЕСТИЦИОННЫЙ ПРОЕКТ

- МЕТОДОЛОГИЯ ОЦЕНКИ

Похожие материалы

- Особенности организации документооборота конфиденциальных документов

- Отдел капитального строительства: управленческие аспекты (г. Дюртюли)

- Оплата труда банковских работников

- Реиндустриализация промышленности как приоритетная задача государства

- Роль ПАО «Газпром» в развитии международных связей Российской Федерации

Инвестиционный проект имеет три основных фазы своего развития: предынвестиционную, инвестиционную и эксплуатационную. Оценочные действия начинаются задолго до начала первой фазы проекта и периодически проводятся на каждом этапе вплоть до момента сдачи документации по мероприятию в архив. Оценка проекта является частью инвестиционного анализа. И нам необходимо вспомнить, чем отличаются анализ и оценка принципиально.

Анализ – научный метод аналитико-синтетической процедуры исследования изучаемого объекта, он состоит в реальном или мысленном делении целого явления на составные части, элементы, которые позволяют рассмотреть объект со всех возможных сторон. При этом особое значение имеет основание для такого деления, от которого зависит качество воззрения на объект. Анализ подразумевает максимальную объективность в подходе к рассматриваемому явлению или объекту.[2]

В отличие от него, оценка, подразумевая процедуру определения значимости объекта, установление его качественных и количественных параметров, представляет собой действие более субъективное. Анализ подготавливает собой процедуру оценки. На основе оценочных мероприятий формируется понимание о характеристиках объекта и соответствии его определенным нормам. В свою очередь, оценка, следующая обычно за анализом, предваряет принятие решения в управлении.

Нашим объектом исследования является инвестиционный проект коммерческой организации. Аналитико-оценочная процедура составляет неотъемлемую часть процесса управления проектной задачей и служит основой для решений относительно ее выполнения. Она реализуется на общекорпоративном уровне в ходе стратегического и тактического процессов реализации инвестиционной политики, а также на уровне локальных проектов. В этой связи интерес представляет логическая схема анализа и оценки инвестиций, которые развернуты как по глубине, так и по временной шкале инвестиционного процесса.

Рисунок 1. Соотношение аналитико-оценочных процедур общекорпоративного и проектного уровней

Рисунок 1. Соотношение аналитико-оценочных процедур общекорпоративного и проектного уровней

Сконцентрируем свое внимание на локальном проекте как элементе системы инвестиционного процесса. Определяющее значение для его судьбы с позиции возможного включения в портфель и последующей реализации является технико-экономическое обоснование. И неважно, как ТЭО формируется, самостоятельно, в рамках бизнес-кейса или бизнес-плана. Главное, что первое и ключевое решение по проекту инвестором принимается на основании ТЭО. Центральное место в обосновании занимают экономическая и финансовая оценки проекта (основные направления выполнения ТЭО показаны далее). Данные виды мероприятий в свой состав включают:

- анализ инвестиционных и операционных издержек;

- оценку источников финансирования проекта;

- оценку экономической эффективности и финансовой устойчивости проекта;

- анализ денежных потоков;

- анализ рисков и инфляции.

Рисунок 2. Состав основных направлений разработки ТЭО проекта

Рисунок 2. Состав основных направлений разработки ТЭО проекта

Виды проектных оценок

В предыдущем разделе мы обозначили ключевое место за финансовыми и экономическими методами оценки проекта, реализуемыми на этапе разработки ТЭО. Это справедливо в силу того, что целью проектной практики являются добавленный денежный поток и прибыль. При этом важно, чтобы прибыльность и финансовая устойчивость инвестиционного проекта (ИП) стали очевидными еще на этапе его проработки. Однако обозначенный выше состав действий не единственный. Поскольку результаты проекта носят не только экономический характер, имеют место и внеэкономические эффекты (социально-демографические, экологические, бюджетные и т.п.), то и виды оценок значительно шире.

Нельзя забывать и о технических и технологических видах анализа в рамках того же технико-экономического обоснования проекта. Оценка проектных рисков также не ограничивается исключительно рисками финансового характера.[6] Оценочные мероприятия на этапе бизнес-планирования и ТЭО отличаются от действий по оценке отдельных аспектов на этапе планирования собственно проекта. Имеются в виду такие виды, как оценка:

- длительности работ;

- стоимости операций;

- потребности в ресурсах;

- рисков на этапе планирования.

Виды оценки проекта отличаются в зависимости от того, на какой стадии они выполняются. С временной позиции оценка выполняется и на предынвестиционной фазе, и в момент осуществления инвестиций, и при реализации проектных мероприятий, и на эксплуатационной фазе. Особую роль восприятие результатов проекта играет на этапе его завершения.[4] Ключевое значение имеет цель оценочных действий, направление поиска значимости объекта анализа, установления его соответствия неким эталонным, нормативным значениям.

Рисунок 3. Укрупненные виды оценок инвестиционного проекта

Рисунок 3. Укрупненные виды оценок инвестиционного проекта

Таким образом, мы убеждаемся, что оценка инвестиционного проекта – это не только определение его финансово-экономических аспектов, но и ряд других видов действий, от реализации которых во многом зависит успех намечаемых капитальных вложений.[8,98] Безусловно, доминирующими являются экономические и финансовые виды оценок. Их целями является установление:

- Экономической целесообразности выполнения проекта. Для этой цели используется комплекс показателей эффективности инвестиций (NPV, IRR, MIRR, PI, DPP).

- Уровня проектной дисконтной ставки.

- Структуры и объемов источников финансирования.

- Планов денежных потоков по периодам жизненного цикла проектного мероприятия в простом и приведенном к текущей стоимости ДС виде.

- Итоговой стоимости инвестиционного проекта.

- Уровня рискованности проектной задачи.

- Степени влияния инфляции и налоговой нагрузки на параметры проекта.

Методы экономической оценки проекта

Начиная осмысления на тему экономических методов оценки инвестиционных проектов, мы должны понимать, что речь идет о финансово-экономической методологии, поскольку весомую роль здесь занимает финансовая составляющая.[2] В этом специфика анализа и оценки именно проектной практики, в отличие от той же операционной деятельности. При этом под экономической оценкой инвестиций обычно понимают определение их эффективности. Впрочем, финансово-экономические методы несколько шире вопросов экономической эффективности, которые действительно занимают существенный объем в аналитической деятельности.

Оценка эффективности и надежности проекта

Теоретические подходы к эффективности проекта разобраны в одноименной статье нашего сайта. Там же вы можете найти основные принципы оценки эффективности ИП. Эти принципы базируются на посылах, что заявляемая инвестором норма доходности должна быть обеспечена, срок окупаемости вложений должен быть приемлем. Кроме того, прибыль от проекта должна позволить не только возместить потраченные средства, но и получить премию за принятый риск.

Рисунок 4. Интеграция финансово-экономических методов оценки ИП в модели эффективности

Рисунок 4. Интеграция финансово-экономических методов оценки ИП в модели эффективности

В вопросах определения экономической эффективности, безусловно, самым сложным является установление уровня проектной доходности.Для решения данной проблемы в практике применяются две основных группы методов: простые или статические модели оценки и динамические, учитывающие дисконтирование денежных потоков.[7] Этот вопрос неоднократно разобран в предыдущих статьях. Нас будет интересовать в настоящем материале новшество, присутствующее в представленной выше схеме.Оно состоит в том, что помимо деления методов оценки эффективности ИП на простые, динамические и альтернативные, возможно разбиение их на экономические и финансовые группы методов. Динамические методы, с одной стороны, опираясь на оценку реальных потоков денежных средств и механизмы дисконтирования, позволяют выработать решения, связанные с эффективностью проектов (NPV, IRR, MIRR, DPP, PI и т.д.). Хотя эти методы и изучают движение финансов, но преследуют цель изучить экономику проекта, то есть соотношение доходной части (притоков) и расходной (оттоков).[5]С другой стороны, в составе динамических методов, используются инструменты, опирающиеся на финансово-учетную природу определения состояния коммерческой организации, на которое оказывает влияние ИП. Основные финансовые планы и отчеты: о прибылях и убытках, о движении денежных средств и балансового листа позволяют оценить основные коэффициенты финансового состояния, включая устойчивость, независимость и ликвидность в разнообразных интерпретациях.[3]

Некоторые авторы считают, что критерии и методы оценки инвестиционных проектов, опирающиеся на принципы двух компонентов управления (экономики и финансов), определенным образом противостоят друг другу. Это далеко не так. Напротив, и финансовая устойчивость ИП, и комплекс критериев эффективности проекта, учитывающих временную стоимость денег, используют одну и ту же систему данных. [5] Конечно, с позиции инвестора доминирует группа экономических методов. Вместе с тем, надежность проекта, независимость и ликвидность организации имеют не меньшее значение для стратегического успеха деятельности компании-инициатора ИП. Поэтому группа финансовых методов столь же весома, как и группа экономических.

Общая методология оценки эффективности ИП

Основные методы оценки эффективности инвестиционных проектов определяются видами экономической эффективности ИП. Варианты такой оценки связаны с уровнем восприятия проекта как предмета управленческого решения и ожиданиями конкретных заинтересованных лиц. Каждый участник проекта имеет в нем собственные уникальные интересы. И все их необходимо учесть в той или иной степени. Мы не задаемся вопросом исполнения запросов участников в ходе реализации капитальных вложений и получения их результатов. Считаем, что уровень ответственности проектоустроителя максимальный. Речь идет о принятии решения потенциальными участниками о вхождении в проект.

Осмысляя вопросы проектной эффективности, любой аналитик задает себе последовательно вопросы по определенному сложившемуся алгоритму. И алгоритм такой последовательности зачастую носит типовой, стандартный характер. Другое дело, насколько качественно на вопросы удается получить ответы? От этого зависят очень многие аспекты успешности решения уникальной задачи: финансирование, число и трагичность возможных ошибок, оправданность рисков и сила воплощения замысла. В оценочных действиях, как правило, выделяются два больших этапа.[6]

Оценка эффективности ИП в целом.

Оценка эффективности участия в мероприятии.

В целом эффективность ИП определяется для того, чтобы грамотно представить проект при первом рассмотрении его ТЭО потенциальным инвесторам. При этом на первом плане находится взаимодействие социума и бизнеса. И хотя в бизнесе коммерческий аспект любого действия и события превалирует, на первое место выходит вопрос общехозяйственной значимости и соответствующей ей общественной эффективности рассматриваемого мероприятия. Если проект имеет ценность для общества, решает комплекс задач, в том числе и социальной направленности, значит, в приоритете должны быть уточнены его социально-экономические последствия. В такой позиции доминируют ценности экологии, социального развития, демографии, геополитики, несущие особые внеэкономические эффекты. Все они как бы находятся в надстроечной части возле экономического базиса.

Если же проект локализован в исключительных коммерческих интересах компании или общественная его значимость невелика, то нет надобности в измерении общественной эффективности при оценке проекта в целом. Можно сразу оценивать коммерческую или финансово-экономическую эффективность ИП. Общественная эффективность играет часто страхующую роль. Допустим, экономическая оценка «не дотягивает» до заданных критериев принятия проекта к исполнению, а иные эффекты столь значительны, что возникает запрос на обращение за поддержкой, например, в государственные органы. И если поддержка высоковероятна, общая эффективность вновь подвергается пересчету, но уже с учетом новых реалий. Развитие данных идей вы можете увидеть на схеме типового алгоритма оценки эффективности ИП, показанной ниже.

Методы оценки при планировании проекта

Процессы планирования ИП неразрывно связаны с рядом оценочных мероприятий. Они выполняются на этапе, когда основные взаимосвязи работ проекта определены и построена сетевая модель. Процедуры оценки в ходе планирования касаются длительности, стоимости работ и потребности в ресурсах для их выполнения. Кроме того, среди процессов выделяется также процесс оценки проектных рисков. Данный процесс и соответствующие ему методы мы рассмотрим в следующем разделе.

Целью определения длительности работ является подготовка к расчету плановых сроков реализации ИП. В этой процедуре понятия продолжительности и трудоемкости операций разведены между собой. И это неслучайно, поскольку имеют место разноплановые эффекты, влияющие на длительность работ. Например, в некоторых ситуациях наращивание трудоемкости способно существенно уменьшить продолжительность за счет распараллеливания усилий людских ресурсов. Организация оценки длительности работ полностью лежит на PM. Вместе с тем, собственно оценку выполняют непосредственные исполнители и привлеченные эксперты. Среди методов установления длительности операций выделяются:

- выявление длительности работ на основе предположений исполнительского состава;

- метод экспертных оценок;

- метод оценки «снизу вверх»;

- метод параметрических оценок;

- определение длительности операций по аналогам.

Оценка стоимости проектных операций выполняется с целью получения исходной расчетной информации для бюджетирования проекта на основе стоимостных характеристик локальных задач, с учетом специфики используемых на их решение ресурсов. Сопутствующей формой для оценочных мероприятий является иерархическая структура работ. Хороший уровень ее детализации позволяет более подробно и точно определить стоимостные параметры работ. Они складываются из стоимости и объемов привлекаемых ресурсов: финансовых, трудовых, материальных, мощностных (машин и механизмов).[1]

Основные принципы таких оценочных действий – системности и последовательной разработки. Определение значений происходит в направлении от более грубых оценок к более точным в ходе выполнения планировочных действий и возникновения все новой информации. В данном процессе широко используются нормативный метод, метод экспертной оценки, оценка «снизу вверх».

Среди методов оценки потребностей в ресурсах выделяются нормативный подход, метод технико-технологических расчетов, метод аналогий и другие. Результатом процесса данного вида является сводный ресурсный план ИП. К его важным характеристикам относятся отсутствие конфликтов между задачами и обеспечение доступности ресурсов. Принципы планирования ресурсов проекта включают следующее:

- Сбалансированность анализа комплексов работ и потребных для их выполнения ресурсов.

- Взаимосвязь между системой распределения ресурсов и назначенных исполнителей.

- Гармоничное сочетание методов календарного планирования и методов ресурсного выравнивания.

Критерии и методы оценки риска ИП

Критерии оценки инвестиционных проектов с позиции риска, методы проведения подобных оценочных мероприятий обязательно сопутствуют анализу экономической эффективности ИП. Чем дальше идет развитие проектного управления и инвестиционного менеджмента, тем выше роль идентификации и оценки риска, связанного с ИП. Начало процедур оценки риска возникает на этапе процессов планирования проекта. Эти процедуры для своего выполнения используют следующие принципы.

Оценка вероятности угроз ИП основана на определении интегрированного показателя уровня проектного риска.

Риск ИП рассматривается преимущественно на основе комплексных расчетов экономической эффективности проекта с приоритетом результатов оценки NPV и IRR.

При восприятии риска инвестиционного проекта учитывается диапазон отклонений показателей эффективности от значений, которые выведены на основе ТЭО как эталонные. Уровень таких отклонений соответствует уровню проектного риска.

Применяются математико-статистические методы оценки колеблемости анализируемых параметров относительно выводимых в расчетах значений: дисперсии, коэффициента вариаций, среднеквадратического отклонения и т.п.

Оценка и прогнозирование поведения внешних и внутренних факторов риска выполняется в максимально возможном диапазоне колеблемости значений показателей эффективности.

Как мы видим, финансово-экономический анализ ИП и оценка его риска тесно связаны друг с другом. Для инвестора с точки зрения неопределенностей и риска важнейшими являются такие параметры, как изменчивость, чувствительность и опасность на пути реализации проекта. В целом же заслуживает внимания ответ на вопрос: а как повлияет реализация ИП на способность компании генерировать прибыль и на рыночную оценку стоимости предприятия? Критериями оценки риска ИП являются:

- структура капитала;

- способность регулировать обязательства по ИП;

- возможности генерации достаточных для окупаемости потоков ДС;

- окупаемость вложений;

- показатели факторного анализа ИП (устойчивость, рентабельность, активность и т.п.).

Рисунок 6. Классификация методов оценки риска ИП

Рисунок 6. Классификация методов оценки риска ИП

Выше показана схема классификации методов оценки проектного риска. В ходе данной процедуры вероятность неблагоприятных событий ранжируется по приоритетам и уровню опасности для ИП. Кроме того, менеджер получает в свое распоряжение количественные характеристики риска. Они необходимы для выработки мероприятий по минимизации угроз. Как и в целом для риск-менеджмента, в проектных условиях также выделяются качественные и количественные методы оценки. В составе количественных подходов выделяются:

- метод анализа чувствительности ИП;

- метод «дерева решений»;

- методы Монте-Карло, PERT и другие.

Мы завершаем обзор основных оценочных мероприятий, выполняемых для подготовки решений, связанных с реализацией инвестиционного проекта. У каждого из обозначенных типов оценки есть своя четко формулируемая цель, свои принципы и конкретный вид решений, которым он служит. Безусловно, все разнообразие оценочных действий, связанных с проектной практикой, охватить непросто. Но общее системное видение, мне представляется, нам сформировать удалось.

Список литературы

- Бланк, И.А. Инвестиционный менеджмент [Текст]: учебник / И.А. Бланк. — К.: Эльга-Н, Ника-Центр, 2008. — 448 с.

- Боди, З. Принципы инвестиций [Текст] / 3. Боди, А. Кейн, А. Маркус, пер. с англ. — М.: Издательский дом «Вильямс», 2008. — 896 с.

- Дамодаран А. Инвестиционная оценка. Инструменты и техника оценка любых активов./ Пер. с англ. – М.: Альпина Бизнес, 2004.

- Ковалев, В.В. Методы оценки инвестиционных проектов [Текст] / В.В. Ковалев. — М.: «Финансы и статистика», 2008. — 144 с.

- Лукасевич, И.Я. Инвестиции: учебник / И.Я. Лукасевич. — М.: Вузовский учебник: ИНФРА-М, 2011. — 413 с.

- Насакина Л.А. Концепция предпринимательского риска [Текст] / Л.А. Насакина, А.А. Удалов // В сборнике: Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей Международной научно-практической конференции. 2014. С. 137-140.

- Насакина Л.А. Теоретические основы анализа эффективности и долгосрочного развития предприятий сферы услуг [Текст] / Л.А. Насакина // Экономика и социум. 2016. № 3 (22). С. 899-905

- Юрина В.С., Иванова А.В. Экономика и управление.: новые вызовы и перспективы.2012.№3 .С.97-99

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- 23 ноября 2020

Создание электронного архива по направлению «Науки о Земле и энергетика»

- 29 октября 2020

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

http://afdanalyse.ru/publ/investicionnyj_analiz/teorija/ocenka_ehffektivnosti_investicionnogo_proekta/27-1-0-249

http://novainfo.ru/article/9901