Куда выгоднее инвестировать? фондовый рынок или недвижимость

Меня зовут Дмитрий Хрусталёв. на своем канале я рассказываю о инвестициях финансовой грамотности и приумножении личных сбережений,

Сегодня поговорим именно о финансовой грамотности. В этом видео вы узнаете, что же все таки проще и выгоднее Купить квартиру и сдавать ее в аренду? или вложиться в ценные бумаги – в конце этого видео приведу реальный пример. В общем смотрите — будет интересно.👇

давайте рассмотрим подробнее Большая мечта многих россиян — это Купить несколько квартир и сдавать их в аренду.

По данным Всероссийского центра изучения общественного мнения, 46% опрошенных предпочли бы пойти именно таким путем, если бы имели крупные сбережения.

Насколько рационален этот выбор, если сравнить его, например, с вложениями в ценные бумаги? Давайте разберемся.

Фондовый рынок или недвижимость: как будем сравнивать

Чтобы определить, куда лучше инвестировать – в акции или недвижимость, – каждый вариант инвестиций я разобрал по нескольким пунктам:

Порог входа(а именно): какой должна быть минимальная стартовая сумма.

Удобство: грубо говоря, сколько времени отнимает инвестиция.

Риски: факторы, которые могут уменьшить доходность.

Налоги и льготы: сколько можно сэкономить.

Ликвидность: можно ли быстро и с минимальными издержками избавиться от актива в случае форс-мажора.

Доходность: какую прибыль приносит оба вида инвестиций.

По итогам каждого пункта лучшему инвестиционному решению будет присвоен один балл.

Итак перейдем к первому пункту: Порог входа

Покупка квартиры – это крупное вложение, которое потребует несколько миллионов рублей. Можно вложить намного меньше, если взять жилищный кредит и выплачивать проценты. Для получения ипотечного займа в банке необходимо иметь на руках не меньше 10-15% стоимости жилья, но все равно это несколько сотен тысяч рублей.

Чтобы начать инвестировать на фондовом рынке, достаточно иметь на счете и 10 тысяч рублей. Правда, с такой суммы много не заработаешь, так как комиссии съедят всю прибыль.

Вывод: порог входа на фондовый рынок значительно ниже, чем на рынок недвижимости.

Поэтому присвоим один балл ценным бумагам

Ценные бумаги — 1

следующий пункт: Удобство

Процесс покупки жилья и сдачи в аренду сложно назвать удобным. Сначала нужно пройти «квест» по покупке жилья: найти объект, договориться с продавцом, внимательно составить договор купли-продажи и заверить его у нотариуса. Далее – оплатить госпошлину, отнести заявление в Регистрационную палату и т. д. Если все пройдет гладко, недели через три покупатель становится собственником.

Затем нужно подготовить жилье к сдаче в аренду: сделать ремонт, найти подходящий тип договора и т. д. Последний этап – поиск и заселение арендаторов.

Только после всех этих ступеней владелец квартиры приближается к столь вожделенному пассивному арендному доходу. Правда, пассивному – с натяжкой. Периодически нужно то кран починить, то электрика вызвать. А иногда арендаторы внезапно съезжают и приходится искать новых. Это еще месяц простоя.

инвестировать в ценные бумаги намного проще. Чтобы начать инвестировать, нужно открыть брокерский счет, завести деньги, открыть торговый терминал и совершить сделку. Все эти операции сегодня происходят онлайн и потребуют максимум пары часов.

Вывод: инвестировать на бирже значительно проще и удобнее, чем сдавать жилье в аренду. Поэтому присвоим еще один балл ценным бумагам:

Ценные бумаги – 2

Риски вложений в недвижимость и ценные бумаги

В кризис дешевеют и квадратные метры, и ценные бумаги, однако недвижимость теряет в цене медленнее. По данным Росстата, во время кризиса 2008 года 1 кв. м в новостройке подешевел на 9%, на рынке вторичного жилья – на 7%.

Индекс Мосбиржи, главный индикатор российского фондового рынка, в это время обвалился почти на 70% – с 1920 до 620 пунктов.

Правда, владельцу квартиры в кризис могут понадобиться деньги, и ему придется ее продать. Чтобы это сделать быстро, ему придется сбрасывать цену на 20-30%. Да и то не факт, что найдется покупатель – в тяжелые времена деньги нужны всем.

У недвижимости есть и другие риски. Арендаторы могут задержать оплату или испортить имущество в квартире. Но в этом случае владелец недвижимости не возвращает залог, который взял с жильцов при заселении. А если залог не покроет расходов, проблема решается через суд.

И тем не менее акции дешевеют все-таки сильнее квадратных метров. Снизить риски инвестиций в фондовый рынок поможет диверсификация, то есть вложение денег в разные бумаги, а также их грамотный выбор.Подробнее а диверсификация я рассказываю в этом видео. Подсказка будет в правом верхнем углу экрана. Также не стоит забывать, что обычно после резкого падения рынок постепенно возвращается на докризисные уровни и продолжает расти. Так было и с российским фондовым рынком, который сейчас находится на 37% выше максимумов 2008 года.

Вывод: рынок недвижимости устойчивее во время финансовых кризисов.

Ценные бумаги – 2

Налоги и льготы

Гражданин платит с официального дохода НДФЛ по ставке 13%. Если договор аренды квартиры официально оформлен, владелец должен самостоятельно заниматься всеми документами и сдавать их в налоговую.

На фондовом рынке налоговыми платежами инвесторов занимается брокер, который сам собирает все необходимые для налоговой службы документы и перечисляет налог с прибыли.

Чтобы снизить отчисления, владелец квартиры может стать самозанятым и платить только 4% от дохода. До 2020 года программа работает только в Москве и области, Татарстане и Калужской области. Другой вариант – оформить ИП с упрощенной системой налогообложения. Тогда подоходный налог составит 6%, но придется платить дополнительные обязательные взносы.

На фондовом рынке есть несколько вариантов, как частному инвестору снизить или полностью избавиться от НДФЛ (почитать). Самая популярная льгота – индивидуальный инвестиционный счет (ИИС). Инвестор с официальным доходом может открыть ИИС типа А, который позволяет получить вычет 13% от инвестируемой суммы, но не больше 52 000 рублей в год, или 156 тысяч рублей за три года. ИИС типа Б освобождает от уплаты НДФЛ.

Льготы на недвижимость в денежном эквиваленте более щедрые. Они позволяют вернуть 13% от стоимости жилья (но не более чем с 2 млн рублей) и еще 13% с процентов по ипотеке (не более чем с 3 млн рублей). Получается, что владелец квартиры может вернуть 260 тысяч + 390 тысяч = до 650 тысяч рублей.

Вывод: налоги на доход с ценных бумаг платить проще. К тому же государство поощряет долгосрочные инвестиции на бирже и предлагает разные льготы. Однако в денежном плане льготы на покупку недвижимости превосходят инвестиционные.

Так что дадим обоим видам вложений по баллу.

Ценные бумаги – 3

Ликвидность

Ликвидность – возможность быстро продать актив по рыночной цене и с минимальными издержками.

Чтобы продать квартиру по хорошей цене, потребуются месяцы ожиданий и серьезная бумажная волокита. А в кризис – еще и скидка, иначе квартиру точно никто не купит.

Избавиться от всех ценных бумаг можно меньше чем за минуту, просто нажав пару кнопок в торговом терминале, а забрать деньги у брокера получится уже через 1-2 рабочих дня.

Ценные бумаги – 4

Доходность инвестиций в недвижимость и фондовый рынок

Мы посчитали, какую доходность показали сдача однокомнатной квартиры в Москве площадью 35 кв. м. и инвестиции в фондовый рынок с января 2009-го по январь 2019 года. Для оценки доходности недвижимости использовались данные Росстата: средняя стоимость квадратного метра в Москве и средняя цена однокомнатной квартиры.

Начальная инвестиция составила 4 732 945 рублей. Столько стоила квартира в столичной новостройке в 2009 году. К первому кварталу 2019 года ее стоимость выросла до 6 225 065 рублей.

Доход с аренды составил 3 045 843 рубля. Это при условии, что за 10 лет квартира ни одного месяца не простаивала пустой.

Сравним с доходностью фондового рынка. За его основной показатель возьмем Индекс Мосбиржи полной доходности брутто (обозначение MCFTR). Название непонятное, но смысл простой: этот индикатор отражает доходность рынка российских акций с учетом выплачиваемых по ним дивидендов.

Так вот, этот индекс за 10 лет вырос с 689 до 3841 пункта, то есть на 457%. Среднегодовой рост составил 18,7% годовых.

То есть российские акции оказались в три раза доходнее вложений в недвижимость.

Вывод: фондовый рынок на длинной дистанции приносит больше денег.

Ценные бумаги – 5

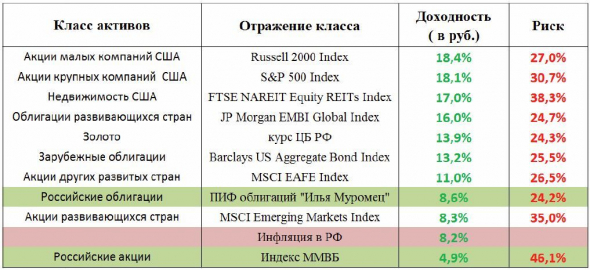

перед подведением итогов хочу показать вам график доходности различных инструментов инвестирования с 1998 года по 2016 год.

На графике я привел доходности: золота, серебра, доллара, портфель собранный из ММВБ10 с реинвестированием дивидендов, рублевый вклад в банке, долларовый вклад в банке а также недвижимость в москве а рублях.

И мы с вами видим, что практически на всем промежутке времени опережает доходность в акции ММВБ которая к 2018 году составила почти 7000 процентов.

А для тех кто задумался, что же будет если инвестировать скажем в индекс S&P500 вместо ММБВ, то вот вам таблица в которой показано что за последние 5 лет доходность акций московской бижи проигрывает американскому фондовому рынку почти в 4 раза.

Все эти графики подробнее приведены в видео, которое находится в начале этой статьи. Рекомендую посмотреть

итак Давайте подведем Итоги

Недвижимость или акции: что лучше?

Большинство россиян считают вложения в недвижимость самыми доходными и надежными. Наше простое сравнение показало, что это не совсем так.

А также на графике я вам наглядно это показал.

Инвестиции в ценные бумаги имеют свои недостатки, но в целом они значительно опережают квадратные метры по многим параметрам, в том числе доходности.

Интерес к ценным бумагам пока еще небольшой, но он стремительно растет. С июля 2017 по июль 2019 года количество граждан, инвестирующих на Московской бирже, выросло с 1,7 млн до 4,2 млн, а уже в 2020 году Количество частных инвесторов Мосбиржи достигло 6,2 млн человек

Инвестиционные вклады в 2020

Инвестиционный вклад — это вложение, одна часть которого размещается на обычном банковском депозите, а за счет другой части приобретаются финансовые инструменты: акции, драгоценные металлы и др. Инвестиционные активы приобретаются не прямо, но через механизмы инвестиционных фондов и других подобных институтов. Управляют инвестициями не владельцы вкладов, а уполномоченные банком специалисты.

Для лучшего понимания природы инвестиционных вкладов нужно знать еще несколько ключевых понятий:

- базовый актив – основной объект вложения инвестиционной части вклада. Это не конкретные акции или золотые слитки, а вложение в финансовые инструменты, связанные с определенной отраслью.

- участие в изменении цены базового актива. Владелец вклада получает не всю прибыль от инвестиций, но некоторую ее часть этой прибыли. Доля участия в прибыли бывает связана с премией за риск.

- премия за риск – сумма, которую клиент платит за возможность получить большую долю в прибыли от инвестиции в актив. Независимо от прибыли или убытка инвестиции, эта премия не возвращается.

Особенности инвестиционных вкладов

У инвестиционных вкладов есть свои особенности, не свойственные ни классическим депозитам, ни частным инвестициям.

- Риски и прибыль от размещения средств на инвестиционном вкладе делятся между банком и вкладчиком.

- Гарантирован возврат только депозитной части инвестиционного вклада. Инвестированные средства такой защиты не имеют.

Такой подход имеет свои преимущества:

- Процентная ставка по депозитной части инвестиционного вклада обычно выше, чем по иным вкладам.

- Инвестиции под руководством банка, в одобренные банком фонды, надежнее, чем самостоятельные инициативы рядовых вкладчиков.

Шансы потерять всю вложенную сумму крайне малы. Депозитная часть достаточно надежно защищена банком и государственной системой страхования вкладов. Инвестированные средства могут пропасть, только при падении цен на разные виды активов. Такое возможно лишь при полном крахе экономики.

Средняя ставка по инвестиционным вкладам выше, чем по другим депозитам. Может возникнуть вопрос: почему банки платят больше за этот вид вложений? Отчасти потому, что банковские организации получают премии за новых клиентов от инвестиционных фондов, и потому, что сами участвуют в прибылях от инвестирования.

Для инвестиционных вкладов нет детально разработанных правил и критериев. Банки довольно свободно обращаются с описанными выше условиями. Однако они обязаны исполнять нормы договора инвестиционного вклада.

Виды инвестиционных вкладов

Между разными типами инвестиционных вкладов нет четких различий, подобных тем, что отделяют вклады до востребования от срочных или целевых вкладов. Одни инвестиционные вклады имеют более консервативный, низкорисковый характер. Другие – обещают большую прибыль, но риски в них тоже растут.

Классифицировать инвестиционные вклады можно по степени влияния описанных в предыдущем разделе составляющих.

- Вклады с премией (платой) за риск. Обещают более высокую долю участия в инвестиционных прибылях, но меньшую защиту от падения цен.

- Вклады без платы за риск. Дают меньший заработок на инвестициях, но обеспечивают возврат первоначальной суммы.

Наличие или отсутствие названной платы не единственный показатель дохода от инвестиционных вкладов.

- Вклады с большей депозитной частью. Процентные ставки по таким инвестиционным вкладам сравнительно ниже.

- Вклады с большей инвестиционной составляющей. Ставки на депозитную часть этих вкладов выше.

По направлению инвестирования вклады тоже различаются. Инвестиционная часть вклада может быть размещена:

- в паевые инвестиционные фонды (ПИФы);

- в инвестиционное страхование жизни (ИСЖ);

- в накопительное страхование жизни (НСЖ).

Два последних инструмента менее известны, заслуживают отдельного описания, но тоже могут стать источником не ограниченного по величине дохода, при благоприятных обстоятельствах.

Разнообразие инвестиционных депозитов не ограничивается описанным. Определяют виды инвестиционных вкладов банки, они предлагают формы договоров, величину фиксированных ставок и направления инвестирования, а клиенты выбирают интересные для себя предложения.

Требования при открытии инвестиционного вклада

Процесс открытия инвестиционного депозита не представляет особых сложностей. Здесь понадобится только паспорт и заявление на открытие вклада, которое можно написать в отделении банка.

Однако требования российского законодательства к тем, кто имеет право открывать инвестиционные депозиты заметно строже. Для этого нужно:

- достигнуть совершеннолетия;

- иметь гражданство Российской Федерации или вид на жительство в ней;

- иметь постоянную работу и подтвердить это.

Такие требования не случайны – доходы от инвестиционной части вклада облагаются налогами по законам РФ. Взимать налоги гораздо удобнее с тех, кто постоянно проживает на территории России.

Если требования законодательства соблюдены, то для открытия инвестиционного вклада будет нужно совершить несколько самостоятельных действий:

- Выбрать банк и подходящий вклад в нем;

- Выбрать из предложенных банком вариантов способ вложения инвестиционной составляющей вклада;

- Изучить и подписать договор с банком;

- Внести средства в обе части инвестиционного вклада.

—>

В процессе оформления инвестиционного депозита могут потребоваться и другие операции. Их необходимость и порядок совершения подскажут банковские работники.

Как выбрать банк для открытия вклада?

Выбирать инвестиционный вклад по единым для всех критериям качества нельзя, т.к. этих критериев нет ни для профессионалов рынка, ни для рядовых кладчиков. Экономическая теория и текущая практика не дают однозначных рекомендаций в том, каким должен быть оптимальный инвестиционный вклад. Банки также не могут точно предсказать итоговую прибыль, потому дают возможность клиентам самим выбирать вариант вклада и размещение его инвестиционной части в определенных активах.

Инвестиционные вклады в 2020 году предлагали около 2 десятков банковских организаций. В этой таблице из них выбраны 10, предлагающих высокие процентные ставки на депозитную часть.

http://smart-lab.ru/blog/652949.php

http://bankiros.ru/wiki/term/investicionnye-vklady