Финсовет — Инвестиции без жадности и страха

Люди приходят на фондовый рынок со своими ожиданиями. К сожалению, эти ожидания чаще не совпадают с ожиданиями рынка.

- Главная

- Избранное

- О блоге

- Инструкция по применению

- Инструменты

- Мои убеждения

- О себе

- Инвестиционная декларация

- Литература

- Современные мыслители

- Инструкция по применению

- Важные предупреждения

- Глоссарий

И ещё одна вариация на тему глобального ленивого портфеля

Источник: Strategic Asset Allocation: The Global Multi-Asset Market Portfolio благодаря Мебу Фаберу (блог о тактическом распределении активов World Beta)

Модели в ноябре

Как знают постоянные читатели, я веду тройку открытых модельных портфелей на сервисе «Тикерспай«. Самая неподвижная, «ленивая модель», которая «владеет всем миром», показала рост 12% со дня основания (1 кв 2011, без дивидендов и процентов, без ребалансировки). Она традиционно обгоняет индекс крупнейших американских компаний (S&P500), причём с меньшим риском (жмите на картинку, чтобы увидеть ее в лучшем разрешении):

Тактические модели созданы для того, чтобы диверсифицировать основную «ленивую» стратегию, а именно, получить абсолютную доходность и снизить риск просадки счёта, преследуя тренды («сильные» классы активов) и избегая те, которые попадают в опалу у инвесторов (например, как сейчас европейские акции). Проще говоря, они покупают то, что растёт и не учитывают другие факторы доходности (например, «внутренней» или нынешней стоимости будущих денежных потоков).

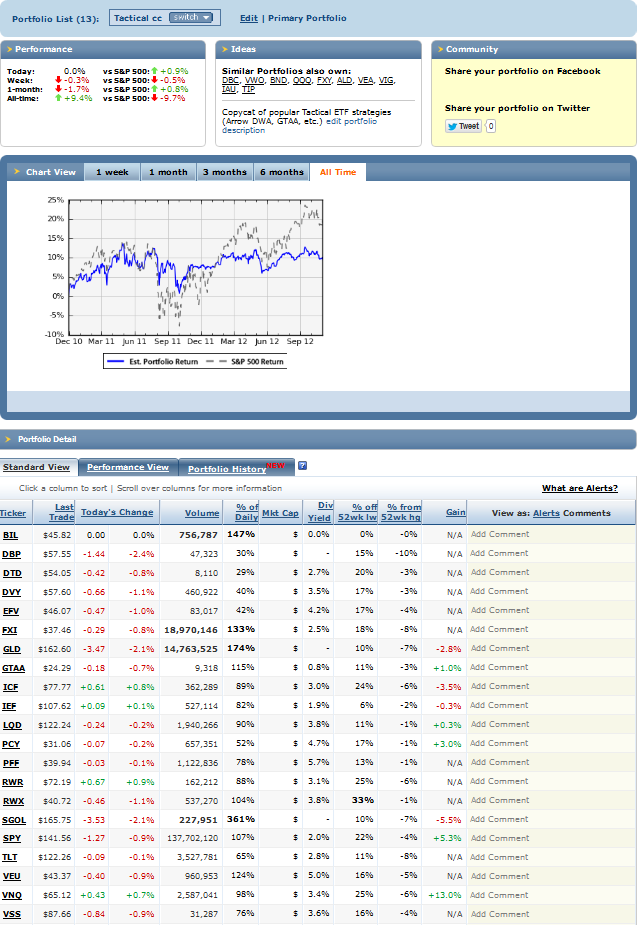

Итак, собственная модель из трёх фондов, ведётся с конца 2 кв. 2010г — те же 12%, с меньшим риском, но заметно отставая от индекса (жмите на картинку, чтобы увидеть ее в лучшем разрешении):

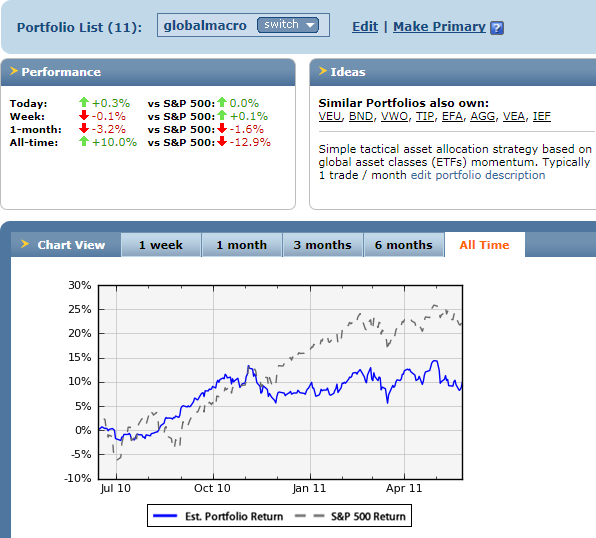

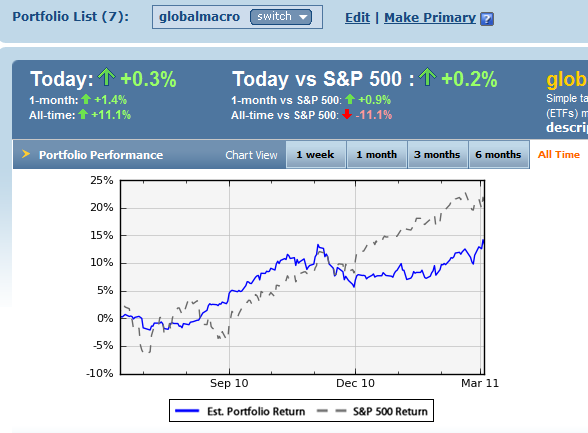

Модель, которая копирует чужие аналогичные модели, ведётся с конца 2010 г. +9%, отставая от индекса, но с заметно меньшим риском (жмите на картинку, чтобы увидеть ее в лучшем разрешении):

В последнем случае в состав портфеля вошли также фонды XLV, XLY и ZROZ (не уместились при скриншоте).

Все модели хороши тем, что за ними нет никаких прогнозов — авторы данных моделей исходят из того, что ничего лучше всех остальных участников рынка они не знают. Все решения приняты (в ленивой версии) или принимаются (в тактических) автоматически на основе текущего состояния мировых рынков капитала и недавней динамики спроса и предложения.

Ленивый портфель стал ещё более доступным

Самый простой, понятный и доступный тип портфелей — ленивый глобальный индексный — стал ещё более доступным благодаря снижению годовых комиссий/расходов за управление биржевых фондов Шваб (Schwab ETFs).

Вот пример такого портфеля по версии Мэтта Хугана из IndexUniverse:

IndexUniverse: The World’s Lowest Cost ETF Portfolio

Asset Class

Weight

Fund

Ticker

ER

Schwab U.S. Broad Equity

Schwab International Equity

Schwab Emerging Markets Equity

Schwab U.S. Aggregate Bond

Schwab U.S. REIT

Только в 2007 подобный портфель стоил 0,16% годовых. Мы наблюдаем снижение стоимости почти в 2 раза!

Если учесть, что при торговле через Шваб вам не нужно платить комиссий, в т.ч. при ребалансровке, то имеет смысл всерьёз подумать об открытии там счёта.

В прошлом году комиссия за управление типичного американского взаимного фонда составляла 1,43% годовых. Теперь жизнь активно управляемых фондов и их инвесторов ещё больше усложняется. Фактор издержек играет всё большую роль в успехе инвестирования, потому что ожидаемые доходности основных классов активов продолжают снижаться вслед за снижением долгосрочных ставок по госбумагам ведущих экономик (в результате QE1/2/3…). Российским инвесторам должно быть тем менее разумно платить 3% в год за управление.

Ленивый глобальный индексный портфель X Смехотворно низкие издержки

= 🙂 Счастье долгосрочного инвестора = 😦 Грусть портфельного управляющего

Я воспользуюсь этой возможностью, снизить расходы виртуального ленивого портфеля на тикерспай, который впрочем и так чувствует себя прекрасно:

Примечение. Результат выше не учитывает процентов/дивидендов, а также ребалансировки.

Почему каждый, кто думает о будущем должен уделить внимание «ленивому» способу инвестирования?

- Фонды, из которых состоит ленивый портфель, представляют основные классы активов (группы, крупнейшие рынки ценных бумаг/активов, имеющих общее происхождение и качества). Эти классы активов отражают ожидания участников рынка или их представления о будущем. Никто не знает, каким будет будущее, поэтому ленивый портфель инвестирует во все сценарии сразу. Он исходит из простой идеи, что капитал будет прирастать в результате долгосрочного роста мировой экономики и денежной массы в обращении. Единственный сценарий, который не предусмотрен, это гибель человечества или отмена рыночной торговли во всём мире. Впрочем, тогда инвестирование окажется не самым важным видом нашей деятельности.

- Рынок — это все его участники, и среди них немало умнейших и опытнейших. Пассивность («лень» в хорошем смысле) подразумевает, что мы не знаем, как надо инвестировать, но следуем за всеми участниками сразу (за индексом). По определению, в таком портфеле будут отстающие элементы и опережающие. «Ленивцы» получают среднерыночной результат, до учёта издержек инвестирования. С учётом издержек, они по определению получают результат выше среднего активного инвестора, так как их расходы меньше.

“Купил и держи не может умереть”

Интересный пост на «Алеф блоге» у Дэвида Меркеля под названием “Купил и держи не может умереть”. Вот отрывок:

Есть умные трейдеры. Гораздо больше глупых, их нарождение ограничено только их убывающим капиталом. Далее, есть нечасто торгующие инвесторы, ориентирующиеся на понятие «ценности» (value). Они самые успешные, но на втором месте те, кто покупают и держат.

Источник: Дэвид Меркель, Buy and Hold Can’t Die. Aleph blog, March 6, 2012. (перевод «Финсовета»)

Во второй части Дэвид поясняет, склоняясь именно к понятию «относительной ценности» (relative value) в определении buy & hold:

Купил и держи — фундаментальная инвестиционная стратегия. Она подразумевает, что ты потратил время, анализируя, недооценён ли актив. Если он становится переоценён, это не значит, что его нужно держать.

Источник: Дэвид Меркель, Buy-and-Hold Can’t Die, Redux. Aleph blog, March 7, 2012. (перевод «Финсовета»)

Не совсем «ленивый портфель». Врядли просто определить эту относительную ценность (получается, рынок «не сработал»?). Мой вариант «ленивого портфеля» подразумевает:

- «Наивную» международную диверсификацию и распределение активов пропорционально размеру самих рынков. «Ленивцы» честны с собой, они не знают, какой актив недооценён и не боятся сказать об этом. Они покупают финансовый рынок какой он есть.

- Низкие издержки.

- Нулевую активность в течение десятилетий, за исключением ребалансировки и перехода в более дешёвые инструменты (например, индексные ETF).

- Именно такое решение гарантирует долгосрочное преимущество над близорукими жадными и пугливыми инвесторами и управляющими, «спасающими» свои карьеры («от бонуса до бонуса»).

Или вот мой вариант: “Ленивый портфель” на тикерспай (в свободном доступе):

Доходность больше — риск меньше.

Недостатки? Скорее условия и качества, которые нужно иметь:

- многолетний горизонт инвестирования. Поймите, что ваш портфель — на самом деле такой же «неликвид», как средства в пенсионном фонде. 😉

- Разумный (т.е. недорогой и качественный) доступ к таким классам активов возможен только через американского или другого брокера в одном из крупнейших финансовых центров (Лондон, Гонконг и т.п.). Вы можете сделать «бай энд холд в отдельно взятой стране», но это, друзья мои, будет порнографией. Я объяснял почему.

- Понимание, что вы можете купить «дорого» (не угадать со временем). 2000/2, 2008/9. Рынок терял в среднем по 50% (от пика ко дну) два раза в 2000-х. Пусть доля акций у вас будет 50%, но как вам увидеть просадку счёта в 25% через месяц после вложения? Как вам 10 лет нулевой доходности? Или 40 лет преимущества облигаций?

- Сразу правильно составленный портфель (зафиксировать распределение), что требует навыка и удачи. Да, на практике распределение не бывает всё время статичным, но мы говорим именно о ленивом портфеле, где риск задан более-менее правильно изначально. Из моего опыта, большинству трудно понять хоть какое-то оправдание облигациям в портфеле. (Они же «менее доходны». Ответ на простой вопрос, почему бы всем тогда не продать облигации и не купить акции, которые «более доходны», сразу неочевиден.) Причём речь идёт не о 5-10 процентах погрешности, а о 100…

- Защиту «от самого себя». «Машинно-буддийское» спокойствие. Независимо от состояния рынка. Защита от «пения сирен». Забыть про графики и котировки, финансовые СМИ, мнения знакомых, экспертов. Как только вы начали действовать («активничать»), всё — вы попались на удочку! Простой (возможно и крайний) пример. Вложились «дорого» в 2007 году, продали всё в конце 2008-го за полцены. Решили «спасти оставшееся», портфель-то «ликвидный», и интернет всегда рядом. Вернуть такие потери чрезвычайно сложно психологически. Вы их зафиксировали. Купить потом (вот, «паника пройдёт», «начнётся рост») — значит опаздать на вечеринку. Инвесторы крайне неудачливы в тайминге. Понадобится 100% доходность, чтобы вернуть. Сколько лет пройдёт? Кто будет готов снова начать с нуля? «А вдруг скоро ещё один биржевой крах?»

Вобщем, доступны всем, но не так просты эти ленивые портфели, как кажется. Поэтому пользуются единицы. Остальные активничают, считают себя умнее других, и в итоге платят дань действительно самым сильным.

Marathon Investor не считает себя самым умным, поэтому ленивость — его органическая часть. На чём базируется активность — на факторах, описанных в исследованиях, аномалиях, которые иногда возникают на рынках и которые при систематическом подходе можно использовать для улучшения соотношения риска-доходности. Стоимостной подход (тот самый relative value, о котором выше) — один из таких факторов. Marathon Investor — пример портфеля на средний срок — 5-7 лет, для получения абсолютной доходности выше инфляции. Он может заметно отставать от какого-либо отдельного бенчмарка, при этом динамичный подход к распределению убережёт его от глубоких просадок стоимости, смягчая многие непростые ограничения описанные выше для «ленивого портфеля».

Модельный портфель обновляется каждый месяц и выходит в pdf-брошюре на английском языке. Вы можете посмотреть некоторые предыдущие выпуски здесь.

Следующий выпуск — 10 марта. Тогда же портфель на февраль и результаты на 10 марта попадут в отрытый доступ.

Прирождённые инвесторы?

Я всегда говорил, что диверсификация — стратегия богатых и умных. Теперь научные данные на эту тему.

“High-IQ participants are more likely to hold mutual funds, larger numbers of stocks, and have lower-beta portfolios than lower-IQ participants. High-IQ investors also have greater exposure to the risks of small and value stocks. These results lend credence to the story that high-IQ subjects participate because they face a superior risk-return trade-off and that low-IQ subjects shun participation because they make investment mistakes.”

Учёные всё выясняют, почему так мало людей инвестирует на фондовом рынке (даже на американском). До сих пор неоднозначно, что инвесторы умнее не-инвесторов. Рассматривается наследственность, роль IQ, рациональности и эмоциональности в “породе инвесторов”.

На эту же тему замечательная статья Барри, который настаивает, что залогом успеха инвестирования является борьба со своими приматскими рефлексами, которые формировались многими тысячелетиями эволюции. Вот цитата:

The wiring is an historical remnant, hardly functional for modern living. It is overrun with desires, emotions, and blind spots. Its capacity for cognitive error is nearly endless. It was originally developed for entirely other purposes than risk assessment in capital markets. Indeed, when it comes to money, the way most investors use those 100 billion neurons or so of grey matter, they might as well not even bother using their brains at all.

Довольно! Роботы — прирождённые инвесторы! Создайте свою систему, протестируйте и применяйте, как роботы. Настраивайте и улучшайте, пока она сама не научится себя настраивать. Либо… не создавайте и инвестируйте лениво, ведь ленивый портфель — как раз и есть пример самонастраивающейся системы. Только будьте последовательны. Даже не лучшая система много раз лучше никакой.

Какое место имеет фондовый рынок в личных финансах? Скачай бесплатную pdf-брошюру.

Marathon Investor — живой пример распределения активов с использованием нескольких систем инвестирования (на английском). Следующий выпуск — 14 января.

Как всегда, постоянно делюсь с вами находками в чирикалке.

Модели в сентябре

Для тех, кому интересен принцип и результат работы рассматриваемых мною моделей — «на глазок», без учёта весов, ребалансировки и дивидендов — я продолжаю отслеживать и обновлять портфели на @tickerspy:

- почти не выросла за год,

- догнала S&P500

- +8,5% с момента запуска в середине августа 2010

Тактический портфель-клон (> 10 ETF, топ-вложения Arrow DWA fund, @scottsinvest, GTAA ETF и других моделей моих коллег)

- хорошее соотношение доходность-риск

- стабильная доходность

- +8,6% с момента запуска в начале 2011 года

«Ленивая» модель(порядка 13 ключевых ETF, практически без торговли)

- лучше «рынка» практически в любом из рассматриваемых периодов по доходности и риску

- +2,8% с момента запуска в феврале 2011

Не забывайте про «чирикалку«: самые быстрые и краткие новости по теме и не только. Есть вариант и для занятых — отобранные мною источники в виде электронной газеты!

Обзор стратегий: май 2011

Финсовет продолжает обозревать доходность стратегий последних месяцев, как показывают TickerSpy.com и Stockcharts.com. Предыдущий обзор был в апреле. Основная идея этого блога и рассматриваемых моделей — показать такой способ инвестирования, который избавит от беспокойства по поводу отдельных компаний и отраслей, от технических аналитиков и 90% информационной шелухи, которая обрушивается на головы среднего инвестора. Не нужно быть финансовым гением, чтобы сохранить капитал! Для начала надо выйти за рамки локального рынка и открыть счёт у западного брокера, покупать качественные индексные фонды. К сожалению, нет оснований надеяться, что среднему инвестору можно создать/сохранить долгосрочный капитал в рамках рынка одной страны. Модели, которые я рассматриваю, не являются рекомендацией, а служат для иллюстрации, как могли бы работать на вас некоторые проверенные стратегии.

Ленивый или «рыночный» портфель служит для того, чтобы «захватить» доходность основных глобальных классов активов: акций, облигаций, недвижимости и золота. Виртуальный фонд фондов показывает поведение различных индексов, представляющих порядка 80% всего мирового рынка капитала. Теоретически, это и есть примерная доходность среднего инвестора на Планете до налогов, но без учёта ребалансировки, дивидендов, и процентов (такова уж особенность сервиса TickerSpy.com).

Итак, ленивая стратегия — в лидерах, и с меньшим риском. С ленью трудно бороться. Врядли сюрприз, так как соревноваться с ней действительно трудно! Модель ведётся с конца января 2011. Другие подобные модели достачно давно ведутся на Marketwatch.com.

Далее посмотрим, как сработали тактические модели и фонды. В их основе — простая формула: покупай и держи индексные фонды (классы активов), которые растут быстрее. Избегай неудачников. Модели не угадывают рынки, а следуют сложившимся трендам. Нужно понимать, что такие модели могут иногда опережать традиционные портфели «купил и держи», а иногда сильно отставать от них (например, когда происходит смена тренда).

Тактический индекс (повторяющий крупнейшие позиции тактических фондов и моделей других инвесторов и блоггеров) следует очень близко за индексом S&P500, чуть отстаёт.

Тактический портфель «Финсовета» отстаёт от S&P500 сильнее. Мне бы спрятать неугодные модели, как делают многие, но… вот вам картина как есть.

А вот доступные тактические фонды фондов в сравнении с широким американским рынком (ETF VTI, зелёная линия). ETF GTAA — синяя линия и взаимный, DWTFX — красная.

Корреляция сильная, но широкому рынку фонды пока проигрывают. Фонд GTAA Меба Фабера запущен в конце 2010. Фонд DWTFX самый «старый» из рассмотренных моделей, работает с мая 2008 года. Во время кризиса по нему наблюдалась меньшая просадка, чем по VTI, но в «великом ралли 2009-11 гг.» этот фонд широкому рынку уступает.

Впрочем, вопрос не кто кому проигрывает: важно с чем останутся инвесторы после полного рыночного цикла. Пока сложно сравнивать модели из-за коротких сроков и разных точек отсчёта. Но моделирование продолжается — ведь бэк-тесты и теоретические предпосылки к тому, что можно улучшить поправленную на риск доходность «ленивого» портфеля существуют.

Обзор стратегий – апрель’11

Ленивые портфели

Стратегическое распределение — самое долгосрочное. В своей простейшей форме — это «ленивый портфель», который отражает и получает среднюю по рынку доходность. С учётом того, что более активные инвесторы несут больше издержек, такой портфель позволяет получить большую доходность, чем у среднего активного инвестора.

Задача тактического портфеля: использование средне- и долгосрочных трендов для улучшения соотношения риск-доходность. Такой портфель не должен обгонять какой-либо индекс всё время, но должен давать защиту и абсолютный прирост капитала. (Принесёт ли такой портфель бОльшую долгосрочную доходность по сравнению с обычной ленивой стратегией — вопрос неоднозначный.) Тактическое распределение «добавляет октанового числа» стратегическому портфелю или защает его от нежелательных тенденций.

Результаты моей «тактики» на тикерспай: +0.9% за прошедший месяц, 11,9% с июня 2010. Отстаём от S&P500 на 10,4%, но движения в последнее время стали однонаправлены. В портфеле сейчас 5 фондов: 3 фонда американского рынка акций (VTI, SPY, IYY — чтобы подчеркнуть вес Америки, т.е. 3/5), индексный фонд американской недвижимости (VNQ) и фонд российских акций (RSX).

Результаты тактического индекса.

Напомню, в декабре 2010 я начал отслеживать (копировать) крупнейшие позиции тактических моделей в одном «продукте»:

- Тактический фонд Мэба Фабера GTAA. Мэб — ведущий блоггер на тему тактических стратегий, автор нескольких научных работ на эту тему. Активы фонда превысили 100 млн. долл. уже за 4 месяца с момента запуска.

- Сайт «Тактическое распределение актовов для народа». Автор ведёт несколько моделей. (Кстати, сайт сейчас переходит в режим закрытого!)

- Модельный портфель Макла Стоукса (автора блога «МаркетСкай»), который профессионально занимается количественными стратегиями и, по его словам, сам инвестирует в данную модель.

- Тактический фонд Arrow DWA Tactical Fund.

- Скоттс Инвестментс. (Добавлен в марте)

- Decision Moose. (Добавлен в марте)

Результат более успешный, чем моя тактика: 2,8% за месяц, +10,7% с начала декабря 2010. Быстро догоняем S&P500.

Все модели/продукты используют глобальные классы активов и, в основном, опираются на стратегию следования тренду с использованием биржевых фондов (ETF).

Методология. Напомню, доходность портфелей на «тикерспай» «виртуальная», но вы можете посмотреть историю сделок и комментарии, выбрав «Portfolio History» под диаграммой. Размер позиций в портфеле не отражает реальный, соответветственно, доходность считается по простой средней доходности всех позиций. Проценты и дивиденды не учитываются. Как при любом копировании, тактический индекс зависит от доступности и скорости раскрытия информации, а также скорости обновления мною «индекса» на тикерспае. Я учитываю 4-7 крупнейших позиций каждой модели, обновляю 1 раз в месяц. В этот раз вместо крупнейшей позиции фонда GTAA (Invesco Govt & Agency, не имеющей тикера, я добавил AGZ и SHY, как суррогат.)

Видение Финсовета: инвесторы ищут лучших управляющих. Лучшие управляющие едва поспевают за индексом. Распределение активов позволяет получить больше, чем индексы. Почему тогда инвесторы не применяют распределение активов? Акцент на сохранности капитала. Только мировые тренды, только качественные классы активов и продукты. И в «ленивой» и в «тактической» части применяются строгие правила управления рисками, идентифицируются страх и жадность, чтобы «выиграть забег» на длинной дистанции.

Вам понравилась заметка? Не забудьте подписаться на новостной канал, рекомендовать сайт знакомым, и (новая возможность!) принять участие в обсуждении предстоящей платной рассылки, посвящённой управлению портфелем и дизайну своего стиля жизни для нового будущего! В чирикалке вы можете получать новости более оперативно.

Обзор стратегий – март’11

Ленивые портфели

Стратегическое распределение — самое долгосрочное. В своей простейшей форме — это «ленивый портфель», который отражает и получает среднюю по рынку доходность. С учётом того, что более активные инвесторы несут больше издержек, такой портфель позволяет получить большую доходность, чем у среднего активного инвестора.

Задача тактического портфеля: использование средне- и долгосрочных трендов для улучшения соотношения риск-доходность. Такой портфель не должен обгонять какой-либо индекс всё время, но должен давать защиту и абсолютный прирост капитала. (Принесёт ли такой портфель бОльшую долгосрочную доходность по сравнению с обычной ленивой стратегией — вопрос неоднозначный.) Тактическое распределение «добавляет октанового числа» стратегическому портфелю или защает его от нежелательных тенденций.

Результаты моей «тактики» на тикерспай: +1,4% за прошедший месяц, 11,1% с июня 2010. Отстаём от S&P500 на 11,1%, но уже догоняем. В портфеле сейчас 2 фонда: американского рынка акций (VTI) и недвижимости (VNQ). Сегодня добавляю российский RSX.

Результаты тактического индекса.

Напомню, в декабре 2010 я начал отслеживать (копировать) крупнейшие позиции четырёх моделей в одном «продукте»:

- Тактический фонд Мэба Фабера GTAA. Мэб — ведущий блоггер на тему тактических стратегий, автор нескольких научных работ на эту тему.

- Сайт «Тактическое распределение актовов для народа», где составляется модельный портфель. Автор ведёт несколько моделей.

- Модельный портфель Макла Стоукса (автора блога «МаркетСкай»), который профессионально занимается количественными стратегиями и, по его словам, сам инвестирует в данную модель.

- Тактический фонд Arrow DWA Tactical Fund.

Результат: 2,6% за месяц, +8,3% с начала декабря 2010. Быстро догоняем S&P500.

Сегодня добавляю пятую и шестую модели: Скоттс Инвестментс и Decision Moose.

Все модели/продукты используют глобальные классы активов и, в основном, опираются на стратегию следования тренду с использованием биржевых фондов (ETF).

Методология. Напомню, доходность портфелей на «тикерспай» «виртуальная», но вы можете посмотреть историю сделок и комментарии, выбрав «Portfolio History» под диаграммой. Размер позиций в портфеле не отражает реальный, соответветственно, доходность считается по простой средней доходности всех позиций. Проценты и дивиденды не учитываются. Как при любом копировании, тактический индекс зависит от доступности и скорости раскрытия информации. Я учитываю максимум десять крупнейших позиций каждого портфеля, обновляются не реже 1 раза в месяц. (Копать глубже не соответствует моей принципиально ленивой позиции.) Данные фонда Arrow могут опаздывать на 2-3 месяца. Учитывая его относительно большой оборот, если такая задержка будет мешать доходности, возможно, этот фонд покинет портфель.

Видение Финсовета: инвесторы ищут лучших управляющих. Лучшие управляющие едва поспевают за индексом. Распределение активов позволяет получить больше, чем индексы. Почему тогда инвесторы не применяют распределение активов? Я остаюсь ленивым, насколько возможно. Никаких корпоративных и местечковых новостей, наглые посредники «пролетают мимо». Акцент на сохранности капитала. Только мировые тренды, только качественные классы активов и продукты. И в «ленивой» и в «тактической» части применяются строгие правила управления рисками, идентифицируются страх и жадность, чтобы «выиграть забег» на длинной дистанции.

Вам понравилась заметка? Не забудьте подписаться на новостной канал, отправить ссылку знакомым, поддержать блог в проекте ТОП-100 финансовых блогов. Вы также можете почитать, что пишут другие блоггеры, проследить за моими находками в чирикалке.

Взгляд на привлекательность депозитов

Я давний сторонник депозитов. Для россиян это неотъемлемая часть портфеля. Где вы ещё найдёте такие хорошие ставки, неплохую систему защиты вкладчиков при достаточно больших рисках банковской системы?

Куда сокращаться банковской марже? Ставки по вкладам уже не те… Не ванильно-кисельные кризисные 12%… Деньгами накачали, систему поддержали, и вот… снова рост стоимости фондирования. А ставки по кредитам достигли дна. Такой вот «глас банкира» с форума «Банки.ру»:

Я вон сейчас бьюсь как рыба об лед. С одной стороны у меня получается, что я должен разместить кучу бабла, которое для нас стоит очень даже недешево… С другой стороны — у меня очень-очень жесткие требования по кредитной политике.

Я лично говорю «спасибо» банкам. Ставки по сравнению с рисками остаются весьма «вкусными», как бы не привлекали нас сирены фондового рынка. В понедельник решается вопрос о повышении ставки рефинансирования. Улюкаев говорит о сохранении риска инфляции. Банкиры (в лице Грефа и Задорнова), конечно, против. Между тем, банковская система России наравне с Китайской остаётся самой нестабильной среди крупных экономик.

Так что, размещая в депозиты, надо понимать, мы эксплуатируем банкиров, маржа которых резко снизилась. При этом вклады защищены. Эта квазигосударственная гарантия и оправдывает наши риски. Пока.

Мысли о тактике. Предприимчивым рублёвым вкладчикам можно задуматься не продлевать депозит на долгий срок. Разместить вклад на меньший срок в ожидании повышения ставок. Риск того, что рост ставок не компенсирует инфляцию также остаётся, скорее всего, вкладчики «отдадут дань» рублёвой инфляции. Но это лучше, чем фиксировать низкую доходность на год-два вперёд. Плюс, надеемся на укрепление рубля (цен на нефть и резервов).

Таковы реалии размещения средств в инструменты с фиксированным доходом. Чтобы компенсировать неопределённость и заработать независимо от колебаний курсов и ставок, поможет только широкая диверсификация, выходящая за пределы облигаций и депозитов, а также российского рынка. Главной целью распределения активов является всепогодный портфель, который растёт вместе с развитием капитализма во всём мире. Он лучше любого эксперта знает про накачку экономики деньгами, и про будущую инфляцию, про демографические и технологические тренды. Основой и началом такого подхода к инвестированию является ленивый портфель. Ленивый, потому, что не требует много времени и знаний для управления. Кроме того, это один из лучших способов инвестирования.

http://finsovet.wordpress.com/tag/%D0%BB%D0%B5%D0%BD%D0%B8%D0%B2%D1%8B%D0%B5-%D0%BF%D0%BE%D1%80%D1%82%D1%84%D0%B5%D0%BB%D0%B8/