Накопительная часть пенсии в 2020 году. Как получить накопительную часть — единовременная выплата?

Краткое содержание:

Трудовая пенсия может быть разделена на накопительную и страховую. Как известно, работодатель перечисляет в пенсионный фонд 22% от заработной платы работника. Если человек выбрал для формирования обе части, то они распределяются следующим образом: 16% — страховая пенсия, 6% — накопительная. Таким образом, накопительная часть – это доля трудовой пенсии. Она имеет определенные свойства:

- накопительная часть не индексируется государством;

- она может быть вложена как инвестиции;

- ввиду того, что фондовый рынок ведет себя непредсказуемо, инвестиции могут принести как убыток, так и доход.

Таким образом, накопительная часть представляет собой долгосрочный вклад под проценты, которые предлагают те или иные фонды, работающие с данным видом вложений.

Реформа 2002 года

Такое понятие как «накопительная часть пенсии» появилось только в 2002 году. Именно тогда было определен новый вектор развития пенсионной системы, и была проведена ее реформа. Согласно Федерального закона «О трудовых пенсиях в РФ» страховая и накопительная части стали определять общую трудовую пенсию. Стоит отметить, что сделано это было во избежание дефицита бюджета. Страховые взносы работающих граждан используют для финансирования выплат действующим пенсионерам, а перечисления, сделанные в счет второй части, работают только на того, на чье имя они переводятся.

Накопления можно инвестировать через фонды или Управляющие компании, которые имеют соответствующую регистрацию, то есть имеют право выступать как страховщики. Раз в год гражданин может переводить средства в государственные или частные пенсионные фонды.

Формирование и распоряжение накопительной части пенсии

Накопительная часть пенсии в 2020 году формируется абсолютно добровольно. До 2015 года взносы распределялись между двумя частями. Однако с 2015 года работник должен определиться на том, какие части он хочет формировать. Формула для расчета пенсионных накоплений следующая:

- Н – накопительная часть;

- СН – сумма пенсионных накоплений;

- Т – период дожития (период, на который рассчитываются выплаты).

Накопительная часть, по сути, составляет личные средства гражданина, находящиеся под государственным контролем. Если со страховой частью человек получает собственно пенсию, то с накопительной он может распоряжаться несколькими способами:

- забрать часть суммы, не превышающую 5% от страховой части;

- пополнять счет с накопительной частью из своих средств;

- устанавливать период, в течение которого будут выплачиваться деньги (не менее 120 месяцев);

- если гражданин не успел получить всю сумму накоплений, она передается наследникам.

Стоит отметить, что в связи с упразднением обязательного деления взносов, до конца 2014 года каждый должен был определиться какие или какая часть пенсии будет создаваться. Весь капитал, созданный с 2002 года, бывший обязательным компонентом пенсионного обеспечения, долженбыть передан в организацию, выбранную гражданином, которая будет дальше осуществлять управление денежными средствами. Кроме того, человек мог присоединить их к страховой части. Если же по каким-то причинам гражданин не написал заявление о передаче данных средств в управление того или иного фонда или компании, они автоматически переходят к государственной управляющей компании Внешэкономбанк.

Одним из главных преимуществ накопительной системы является то, что счет можно пополнять самостоятельно за счет своих средств, либо перевести туда материнский капитал. Кроме того, ранее, до 2015 года, государство участвовало в софинансировании пенсий. Есть вероятность, что позже данная опция будет опять доступна.

Формирование накоплений

Для большинства людей из числа трудящегося населения, выплаты в пенсионный фонд не создают никаких дополнительных вопросов. Работодатель сам ежемесячно перечисляет соответствующий процент от зарплаты в пенсионный фонд. В случае же с «самозанятой» часть населения (адвокаты и нотариусы с частной практикой, индивидуальные предприниматели и т.п.), производить выплаты гражданин должен самостоятельно. С 2002 года действовали понятия «фиксированный платеж» и «минимальный размер фиксированного платежа». Они устанавливались на государственном уровне. В 2010 году данные понятия были исключены и появилось другое: «стоимость страхового года». Исходя из его величины уплачивались взносы. В 2013 году опять произошло изменение в законодательстве. Если годовой доход превышает 300 тысяч рублей, то предприниматель доплачивает 1% от дохода.

Проследить за динамикой роста накопительной части пенсии можно только в индивидуальном порядке, так как каждый гражданин вправе сам выбирать управляющие компании. Их доходность составляет до 12% по состоянию на 2020 год.

Хотя перечисление средств на накопительный счет является весьма рискованным делом с точки зрения личных финансов, это может существенно повысить пенсионные выплаты гражданина. Однако, при нестабильной ситуации на рынке возможна частичная потеря вложенных средств. К тому же, в 2015 году случился неприятный прецедент, когда у пяти негосударственных пенсионных фондов отозвали лицензию. Такое решение Центробанка вызвало негодование среди вкладчиков фонда, ведь им вернут только сумму взносов, часть которой за годы «съела» инфляция. Ввиду таких ситуаций вкладчикам стоит внимательнее относиться к организациям, которым они доверяют свои деньги.

Негосударственные пенсионные фонды: критерии выбора надежного места для накопления денег на пенсию

Периодические манипуляции с нашими пенсионными отчислениями уже порядком запутали даже самых продвинутых граждан. Мы не будем сегодня затрагивать последние нововведения правительства по повышению пенсионного возраста.

Разберем, что такое негосударственные пенсионные фонды (НПФ) и как они могут повлиять на наше светлое будущее после окончания трудовой деятельности.

Немного теории

Я не буду утомлять подробностями пенсионного законодательства, но есть важные моменты, которые нам понадобятся для понимания темы статьи. Поясню их предельно просто.

В прошлом веке в России действовала распределительная пенсионная система. Это значит, что все отчисления работодателя с нашей зарплаты в Пенсионный фонд уходили на выплату сегодняшним пенсионерам. С 2002 года началась реформа, по которой мы перешли к распределительно-накопительной системе.

- Страховая часть (16 %) поступает в Пенсионный фонд и по-прежнему уходит на выплаты сегодняшним пенсионерам.

- Накопительная часть (6 %) остается в распоряжении работника и может инвестироваться для увеличения дохода.

Граждане имеют право выбирать:

- оставить прежний способ распределения отчислений, т. е. полностью 22 % перечислять в ПФР;

- разделить отчисления на 2 части и направить накопительную в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

В последнем случае перечисленные средства под контролем и регулированием государства вкладываются в низкорискованные активы (акции, облигации) и приносят пусть и небольшой, но доход. После выхода на пенсию гражданин будет получать часть денег за счет страховой части и часть из накопленной им суммы. Ее, кстати, можно передать по наследству.

УК – это частные структуры, которые берут на себя функции управления вашими пенсионными деньгами (накопительной частью). Они формируют низкорискованный инвестиционный портфель, который в идеале позволит вам получить доходность выше, чем инфляция.

НПФ – это некоммерческая организация, которая обеспечивает сохранение и приумножение пенсионных отчислений за счет инвестирования, а при наступлении соответствующего возраста и выплату пенсии. Все взносы делаются на добровольной основе.

Все бы хорошо, но есть одно большое НО. С 2014 года государство ввело мораторий на накопительную часть, который означает, что все 22 % поступают в страховую часть на счета ПФР. Это связано с тем, что нет денег для выплат текущим пенсионерам. Получается, что возможность копить на пенсию есть пока только на бумаге.

Пока мораторий действует до 2020 года. Его могут продлить, как уже делали неоднократно. Но закрывать статью за ненадобностью не советую:

- во-первых, мораторий могут и отменить;

- во-вторых, до 2014 года работающее население успело что-то скопить на накопительном счете, а деньги должны работать.

Эти накопленные средства не ушли в страховую часть, а продолжают оставаться там, где выбрали люди. А варианты предлагали следующие:

- передать для управления в государственную компанию (Внешэкономбанк),

- перевести в негосударственные управляющие компании,

- перевести в НПФ.

Выбор мы должны были сделать до 31.12.2015 путем подачи заявления в ПФР. Естественно, несколько миллионов человек оказались “молчунами”. Это те, кто проигнорировал призыв Пенсионного фонда и не сделал никакого выбора. Их пенсионные деньги в полном объеме поступают в страховую часть.

Пенсия будущих пенсионеров, не определившихся с выбором негосударственного фонда или управляющей компании, будет состоять только из одной части и выплачиваться из средств работающего на тот момент населения.

У остальных накопленные до 2014 года деньги продолжают инвестироваться и приносить доход. Поэтому тема выбора УК и НПФ остается актуальной. Мы можем раз в год менять эти организации. Но так часто делать этого не стоит. Почему? Расскажу дальше.

На сегодня все, что перечислил за нас работодатель после 2014 года, полностью поступает в бюджет Пенсионного фонда. Сложно сказать, что будет после 2020 года, поэтому пока актуально говорить только об уже имеющихся накоплениях.

Критерии выбора НПФ

В последние годы активизировалась борьба НПФ за деньги граждан 1967 года рождения и младше. Именно эта возрастная категория в полной мере может воспользоваться преимуществами накопительной части пенсии.

На сегодня действует 35 НПФ, которые являются участниками программы страхования, и 21 УК, с которыми ПФР заключил договоры. Актуальные списки можно посмотреть на сайтах Пенсионного фонда и Агентства по страхованию вкладов. При таком количестве фондов сложно выбрать лучший. Этот вопрос требует ответственного подхода.

Поговорим о критериях выбора самого выгодного и надежного НПФ.

- Участие в системе страхования

Если фонд лишится лицензии, ваши деньги не пропадут, а будут возмещены из страхового фонда.

Их несколько. Советую обратить внимание на рейтинги, составленные по данным Центробанка. В критерии входят такие показатели, как доходность, сумма активов и количество участников. Еще один рейтинг составляет наше ведущее рейтинговое агентство Эксперт РА, его данным доверяют все министерства и ведомства, в том числе и Центробанк. Более подробно мы поговорим о рейтингах в отдельном разделе статьи.

- Срок работы НПФ

Есть фонды, которые созданы в период пенсионной реформы после 2005 года. Не исключено, что они просто захотели заработать на огромных деньгах граждан, которые крутятся в пенсионной системе. Поэтому лучше обратить внимание на фонды, созданные гораздо раньше.

Во-первых, они создавались для привлечения дополнительных средств населения по формированию еще одной пенсии. Во-вторых, фонды смогли пережить несколько экономических кризисов. В-третьих, накопили большой опыт работы в непростых условиях.

- Экономические показатели работы

В первую очередь обратите внимание на доходность, потому что это именно тот показатель, который будет приумножать ваши отчисления. Анализ надо делать минимум за 5 последних лет, иначе получите необъективную картину. Слишком высокая доходность – признак, что фонд вкладывает средства в рискованные активы.

Запомните, инвестирование пенсионных денег должно быть консервативным, т. е. практически безрисковым. Поэтому не стоит ожидать высокую доходность.

Можно проанализировать такие показатели, как количество участников фонда, объем привлеченных денег.

Рейтинги НПФ

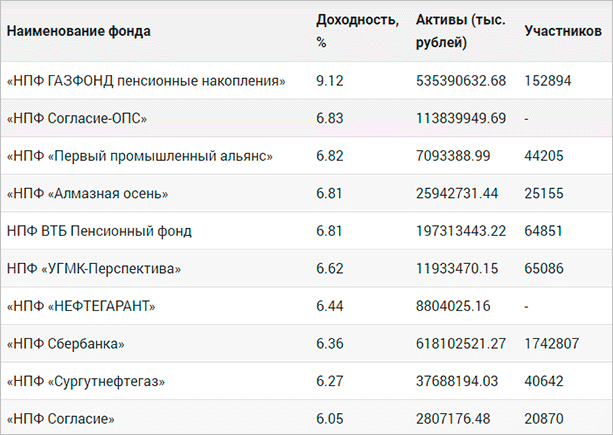

Вернемся к рейтингам. Я воспользуюсь данными Центробанка. По состоянию за 9 месяцев 2018 года мы имеем следующую картину.

Некоторые фонды показали отрицательные или очень маленькие показатели доходности. Например, Сафмар – всего 1,15 % годовых, Лукойл-Гарант – -13,55 %, Образование – -13,83 %.

Я показала первые 10 фондов в порядке убывания доходности. Проанализируем деятельность троих лидеров за период с 2015 по 2017 годы.

| Показатели деятельности | 2015 год | 2016 год | 2017 год |

| НПФ Газфонд пенсионные накопления | |||

| Доходность, % | 13,92 | 12,3 | 9,53 |

| Активы, тыс. руб. | 118 230 987 | 153 090 042 | 490 289 837 |

| Участники, чел. | 29 | 31 | 164 733 |

| НПФ Согласие | |||

| Доходность, % | 9,13 | 9,13 | 8,31 |

| Активы, тыс. руб. | 22 528 768 | 44 471 651 | 2 043 642 |

| Участники, чел. | 0 | 0 | 20 520 |

| НПФ “Первый промышленный альянс” | |||

| Доходность, % | 13,34 | 13,05 | 8,14 |

| Активы, тыс. руб. | 5 059 736 | 5 242 165 | 6 841 321 |

| Участники, чел. | 59 153 | 59 591 | 44 051 |

Такой анализ интересующего фонда рекомендую сделать за 5 лет.

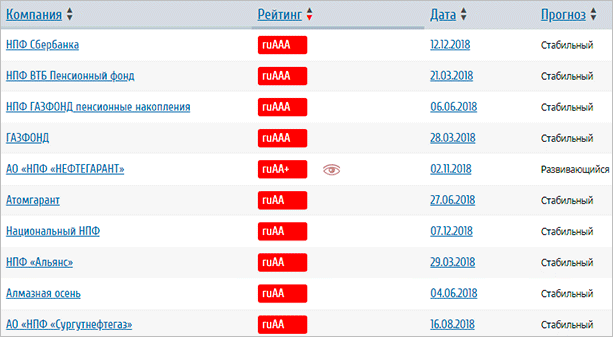

Эксперт РА составляет рейтинг по собственной методике, которая определяет способность фонда выполнять свои обязательства. Десятка лидеров выглядит следующим образом.

Для понимания таблицы надо ввести расшифровку букв во второй колонке. Буквы ru означают, что рейтинг национальный, а не международный.

Прогноз “Стабильный” означает, что в ближайшей перспективе у фонда велика вероятность сохранить свой рейтинг на прежнем уровне. “Развивающийся” – с одинаковой вероятностью у фонда может повыситься, сохраниться или снизиться рейтинг.

Как перевести накопительную часть пенсии в НПФ

Если вы не знаете или не помните, где ваши пенсионные деньги, то закажите выписку с лицевого счета. Это можно сделать в личном кабинете на сайте ПФР или через Госуслуги. Выписка моментально приходит на электронную почту.

Разберем на моем примере, какую информацию вы можете узнать из документа:

- Выбранный вариант перечисления взносов (все 22 % в страховую часть или только 16 %).

- Наименование УК или НПФ.

- Объем пенсионных накоплений на лицевом счете, которые направляются в накопительную часть.

Также вы можете посмотреть ваш трудовой стаж для начисления пенсии, количество присвоенных баллов и другие сведения.

Если выбранный вариант НПФ вас полностью удовлетворяет, то больше ничего делать не надо. Если вы захотите сменить фонд на более надежный и доходный, по вашему мнению, то выполните следующие действия:

- Выберите новый фонд по описанным выше критериям.

- Придите туда с паспортом и СНИЛС или подайте заявку онлайн на сайте.

- Подпишите необходимые заявления и договор о переходе.

Обратите внимание, что деньги переведут не сразу, договор вступит в действие только на следующий год. Например, я заключила договор 20 мая 2017 года, он вступил в действие только 27 марта 2018 года. Инвестиционный доход за 2018 год мне начислят до 31 марта 2019 года.

А теперь самое важное! Вы имеете право менять фонды 1 раз в год. Но если не пройдет 5 лет с момента последнего перехода, то вся ваша накопленная доходность сгорает. Поэтому надо очень сильно подумать, прежде чем писать заявление. На моем примере сменить фонд без потери дохода я смогу только в 2023 году.

Вы можете самостоятельно сформировать свою пенсию независимо от государства. До 2005 года НПФ занимались только этим: привлекали клиентов, открывали для них разные программы накопления, инвестировали средства и обеспечивали их сохранение и прирост. После 2005 года они получили доступ к накопительной части пенсии. Правда, лишились его уже в 2014 году.

Поэтому если вы решили обеспечить себя дополнительной пенсией, то выберите НПФ, изучите их тарифы и условия, заключите долгосрочный договор и копите. А после 2020 года, может быть, разморозится накопленное ранее.

У НПФ отобрали лицензию, что делать?

Тенденция последних лет – это укрупнение НПФ, ликвидации тоже случаются. Ничего специально делать в случае отзыва лицензии или реорганизации не надо. В первом случае все накопленные деньги переведут в ПФР, они не пропадут. Во втором случае – на счета новой организации. Но инвестиционного дохода вы можете и не увидеть. Недавно моя знакомая столкнулась с такой ситуацией.

Когда-то в 2013 году перевела накопительную часть пенсии в НПФЭ (фонд электроэнергетики). Каждый год начислялся процент, около 8 % годовых. А в прошлом году НПФЭ переименовали в Лукойл-Гарант, а потом объединили с НПФ “Открытие”.

Пришла информация, что мой счет и личный кабинет теперь в НПФ “Открытие”. Но только начисленных процентов на счете уже нет, только голая сумма страховых взносов.

Написала письмо в фонд, спросила, куда делись накопления за 6 лет. Через 2 недели получила ответ, что 2017 год был очень тяжелый для банковского сектора, и чтобы сохранить пенсионные средства, фонд отразил нулевую доходность по счетам клиентов. Они списали все накопленные проценты за предыдущие годы.

Заключение

Последние новости об очередной пенсионной реформе в части повышения возраста выхода на пенсию и продления заморозки накопительной части почти лишили большую часть населения страны надежды накопить и дожить. По-прежнему выбор страховщика остается за вами. А еще лучше, если начнете мыслить шире и перестанете зависеть от государственной подачки на дожитие.

http://www.9111.ru/questions/7777777771095979/

http://iklife.ru/finansy/negosudarstvennye-pensionnye-fondy-dohodnost-i-rejting.html