NPV (Net Present Value) и оценка эффективности проектов

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе. Вложиться можно в так называемые «квазиденьги» (ценные бумаги, денежные обязательства, фьючерсы, опционы и т. д.), в новый проект, в развитие начатого бизнеса. Чтобы избежать ошибок в расчётах, можно применить НПВ или NPV инвестиционного проекта — один из приёмов мониторинга результативности бизнес-проектов.

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе. Вложиться можно в так называемые «квазиденьги» (ценные бумаги, денежные обязательства, фьючерсы, опционы и т. д.), в новый проект, в развитие начатого бизнеса. Чтобы избежать ошибок в расчётах, можно применить НПВ или NPV инвестиционного проекта — один из приёмов мониторинга результативности бизнес-проектов.

- Варианты вложений

- Функциональное назначение NVP

- Способы расчета ЧПС

- С использованием калькулятора

- Определение ставки дисконтирования R

- Денежные потоки (CF)

- Положительные и отрицательные стороны метода NPV

Варианты вложений

Существует три способа распоряжения денежными средствами проекта: расходование, сбережение, инвестиционный. Самым простым, но не самым доходным вариантом является вложение средств в банк, покупку долговых обязательств или банковских акций, свободно обращающихся на финансовой бирже.

Однако лучшим инвестиционным шагом будет вложение в расширение собственного бизнеса. Это подразумевает покупку долгосрочных финактивов (ОС или основных средств), использование которых в торговых или производственных процессах сформирует стабильные финансовые поступления.

Для определения успешности определённого инвестиционного проекта, бизнес-экспертами применяются конкретные методики анализа бизнес-планов. В оценке используются два ключевых механизма:

- IRR, иначе InternalRate of Return в переводе с английского — внутренняя норма доходности;

- NPV или Net PresentValue — чистая приведённая стоимость.

NPV проекта представляет коэффициент прибыли, получаемой участниками инвестиционных бизнеспроектов. С точки зрения математики NPV, это параметр рассчитывается через дисконтированные показатели чистых финансовых потоков, несмотря на значения как «+», так и «-». NPV можно определить за любой временной промежуток исчисляя с момента открытия проекта.

Функциональное назначение NVP

Чистый приведённый доход NPV нужен, чтобы иметь представление о доходности либо убыточности инвестиционного бизнес-проекта, об объёме финсредств за определённый отрезок времени, а также для сравнения инвестпроектов и определения их окупаемости.

Проще говоря, способ вычисления чистой текущей инвестиционной стоимости (ЧТС) выражается в разнице между денежным притоком и оттоком, предоставленным на текущий момент. Он отображает объём общего прироста, полученного вкладчиком от инвестиционного бизнес проекта, принимая во внимание временную стоимость и все финансовые риски.

NPV даёт возможность инвесторам принять решение по следующим вопросам:

- есть ли смысл связывать инвестиционные цели с предложенным проектом;

- на каком из предложенных вариантов остановить свой выбор;

- какими будут значения внутренней IRR.

В некоторых случаях NPV характеризуется как добавленная стоимость инвестиционного бизнес проекта. Вместе с тем инвестиции обоснованы лишь в тех случаях, если они в полном объёме возмещают стартовые капиталовложения, перекрывают уровень инфляции и предоставляют возможность инвестору получить прибыль.

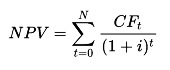

Способы расчета ЧПС

При помощи чистого дисконт дохода проекта можно дать оценку инвестиционному КПД. Формула подсчёта чистой текущей стоимости бизнеса выглядит следующим образом:

, где:

, где:

- N — число временных промежутков, за которые необходимо рассчитать инвестпроект;

- t — время, за которое принимается чистый финпоток;

- CF — ∑ чистых финпоступлений;

- Программа Excel даёт возможность посчитать чистую текущую инвестиционную стоимость несколькими способами. Формула расчёта NPV будет работать только при корректно заданной ставке дисконта и выделенном «коридоре» NPV или ЧДП. Для начала работы в Excel выбирается вкладка «формула», после этого «финансовые» в заключении «ЧПС».В ячейке «аргументы функции» выбирают строку «Ставка» и указывают величину дисконтставки. В строчке «Значение 1» вписывают приведённые финансовые потоки NPV. Важно! В отмеченном диапазоне нужно отключить первую ячейку со стартовыми вложениями. Иначе чистый инвестиционный дисконтдоход проекта будет показывать неточный результат.

С использованием калькулятора

Дисконтная ставка проекта для NPV может быть рассчитана несколькими способами. К примеру, взять её эквивалентной рентабельности по минимальной инвестиционной доходности консервативных вложений средств. Или же принять в виде дисконта для NPV процентную ставку кредита либо индекс процентного преобразования величины цен за конкретный временной отрезок. «Ручной» мониторинг осуществляется поэтапно:

- Считается сумма первоначальных капиталовложений (к ним относятся все денежные средства, которые инвестор планирует вложить на начальной стадии, в том числе непрямые затраты).

- Выбирается временной отрезок (t) для инвестиционного анализирования.

- Определяется финансовый поток проекта за все временные отрезки. Если необходимо найти чистый дисконтированный доход на 6 лет, то и инвестиционных финансовых потоков будет также 6. Между ними может быть разница по объёму, но они могут быть и одинаковыми.

- Устанавливается дисконт ставка.

- Уменьшаются финпотоки за каждый год на дисконтставку (дисконтирование финпоступлений).

- Выполняется суммирование всех полученных инвестиционных дисконтпотоков. Из результата вычитается ∑ стартовых капиталовложений.

Произвести математический расчёт чистой текущей стоимости проекта довольно просто. Достаточно знать все переменные величины для определения чистого дисконтированного дохода. Но именно на этом этапе у большинства инвесторов возникают трудности.

Информативность табличной формы проигрывает графической, поэтому более содержательный инвестиционный результат будет виден на графике.

Определение ставки дисконтирования R

% ставку, задействованную в переоценке предполагаемых инвестиционных поступлений в общий показатель текущей стоимости, называют дисконтставкой. Обычно это % отчисление, под которое инвестор имеет возможность привлекать денежные финсредства в проект.

Существует несколько способов привлечения инвестиционных финресурсов:

- оформление банковского кредита;

- получение инвестиционного займа на выгодных условиях;

- внесение личных накоплений, полученных от продажи имущества или вывода капитала из других проектов.

Стоимость средств компании будет отличаться в любом из перечисленных вариантов. Даже кредитные ставки существенно различаются исходя из платёжеспособности компании, продолжительности, суммарного объёма инвестиционных средств и наличия залога.

Ставка дисконта определяется инвесторами путём расчёта средневзвешенной величины. Этот метод вычисления инвестиционного дисконта по капиталовложениям носит название WACC (Weight Average Cost of Capital).

Денежные потоки (CF)

На этом этапе необходимо знать предварительно ∑ всех притоков по инвестпроекту и расходы на него. Когда рассматривается процесс компании инвестора, то необходимо будет вычислять объем и ∑ предполагаемых продаж, а параллельно с этим, произвести достоверную калькуляцию всего бюджета проекта (арендная плата, сырьевые материалы, налоговые сборы, выплата заработной платы, логистика и пр.).

Анализируя потенциальные поступления, необходимо дать определение характеру и степени обусловленности между воздействием причин, формирующих инвестиционные финансовые потоки и самим заполнением денежных зачислений.

При положительном значении NPV инвестиционный проект станет прибыльным. Отрицательное значение NPV свидетельствует об убыточности проекта. Лучшим решением будет воздержаться от него или откорректировать первичные данные. Если величина NPV равна нулю, проект окупится, но получить прибыль не получится.

Положительные и отрицательные стороны метода NPV

Достоинство метода с NPV выражается в чёткости показателей для координационных решений на момент выбора объекта вложения. Это предоставляет возможность инвестору иметь представление о ситуации при принятии взвешенного решения.

Метод NPV имеет ряд недостатков:

- не учитывается выполнимость реинвестирования приобретаемых доходов;

- в NPV не рассматриваются расхождения в периодах реализации инвестпроектов;

- сложность выбора временного отрезка благоприятного для проекта;

- величина финансовых потоков, представляющая собой прогнозное значение, не рассматривает в NPV исход событий.

Каждый инвестиционный проект квалифицируется одновременно по ряду характеристик. Помимо (NPV), вкладчики нередко берут во внимание PI — коэффициент экономической эффективности, индекс по внутренней норме доходности (IRR) и дисконтированную продолжительность окупаемости вложений (DPP).

А вы рассчитываете NPV инвестиционного проекта, планируя вклад?

Расчет npv инвестиционного проекта

Чтобы назвать проект эффективным, ему надо не только генерировать положительный поток. Он должен приносить инвестору хороший доход, делая его богаче. Расчет npv инвестиционного проекта дает возможность определить, насколько выгодны вложения в него.

Он отражает классический подход к оценке эффективности: сравнивает соотношение затрат и результата.

Сущность денег

Чтобы грамотно интерпретировать инвестиции npv и природу денег, важно понимать их сущность.

Деньги являются неотъемлемой и самой главной частью финансовой системы любого государства, ключевой категорией рыночной системы хозяйствования.

- средство обмена: один получает товар или услугу, другой в обмен на это получает деньги;

- мера стоимости. Подобная роль дает возможность фиксировать цены сделок;

- единица расчета. Эта функция позволяет определить экономическую величину понятным методом;

- средство обмена;

- средство сбережения;

- способ займа;

- способ отсроченного платежа.

Деньги являются уникальным товаром, обладая высокой ликвидностью.

Анализ и понимание некоторых из функций денег дадут возможность лучше понять, что есть ставка дисконтирования, инвестиционный проект, npv. Так как все они завязаны на сущности денег.

Непонятная аббревиатура

Для проведения анализа эффективности применяют различные показатели, одним из которых является NPV (Net Present Value) – вычисление чистой приведенной стоимости. Расчет npv для инвестиционного проекта – важный этап анализа, показывающий, насколько вложения будут эффективными, дадут ли вообще прибыль и в каком объеме.

Почему выбирают инвестиционный критерий npv при определении прибыльности какого-либо проекта:

- для расчета берутся во внимание различные требования к цене капитала, включая сложные, к примеру, переменная ставка дисконтирования;

- при грамотном определении рисков цены капитала и иных рисков основным показателем целесообразности проекта выступает общий доход, а не скорость его получения.

Важно! При использовании метода NPV принимается как данность, что все показатели по проекту будут стабильными на протяжении всего срока его реализации. Это ведет к тому, что расчет npv для инвестиционного проекта действителен лишь на момент его расчета. Необходимо понимать, что под влиянием различных факторов (той же инфляции), значения могут скорректироваться.

Для анализа инвестиционного проекта npv подходит идеально.

Среди его особенностей выделяют следующие:

- Он считается абсолютной мерой его эффективности. С ростом суммы вложений увеличивается и показатель. Чем больше сумма инвестиций в проект и уровень предполагаемого денежного потока, тем выше будет итоговое значение NPV.

- Его величина зависит от структуры инвестиций, то есть, каким образом они распределены по отдельным периодам реализации. Если большая часть суммы вложений запланирована на конечные периоды проекта, необходимо тогда и увеличить сумму чистого дохода.

- Время начала реализации проекта влияет на показатель. С увеличением срока между началом проекта и непосредственной его эксплуатацией снижается сумма NPV. Помимо этого, итоговое значение меняется от влияния изменений ставки дисконта к сумме вложений и к денежному потоку.

Факторы, которые влияют на величину показателя:

- уровень производственного процесса. С ростом прибыли увеличивается выручка. Снижение издержек увеличивает прибыль;

- ставка дисконтирования;

- размеры компании: величина инвестиций, размер выпускаемой партии, время, требующееся на продажу одной единицы продукции.

То есть, будет неправильно сравнивать проекты, у которых наблюдаются серьезные отличия по какому-либо вышеперечисленному показателю. NPV повышается одновременно с увеличением эффективности вложений.

Как рассчитать

Рассмотрим, как провести расчет эффективности инвестиционных проектов npv.

Чистый дисконтированный поток рассчитывается путем сложения всех потоков от операционной и инвестиционной деятельности, при этом дополнительно учитывая цену использованного капитала. Если расчеты показывают, что проект дает прибыли выше, чем все издержки на его реализацию, т.е. npv полных инвестиционных затрат положительно, проект реализуется. Иначе его лучше отклонить.

Расчеты проводят по следующей формуле:

- NCFi — чистый денежный поток в определенный момент времени;

- N – число лет;

- d – ставка дисконтирования.

Важно! Суть анализа npv полных инвестиционных зaтрaт – сопоставление стоимости денежных потоков в будущем с инвестициями в проект.

Для полноценного и качественного анализа расчет прибыльности инвестиции pv npv рассчитывается по каждому из видов деятельности:

- операционная;

- инвестиционная;

- финансовая.

Сложность при расчете показателя заключается в грамотном определении ставки дисконтирования. Есть еще один показатель, который идет вместе с NPV. Это PI – индекс рентабельности инвестиций.

Формула расчета: PI = NPV/IC, где IC – первоначальные инвестиции.

Показатель имеет схожие проблемы при вычислении:

- анализ предполагаемой прибыли;

- расчет ставки дисконтирования.

Показатель нужен для определения целесообразности инвестиций в проект.

Рассмотрим, как рассчитать pi и npv инвестиционных проектов.

| Период | Первый год | Второй год | Третий год |

| Чистый денежный поток, руб. | 24 267 | 28 078 | 32 597 |

| Ставка дисконтирования, % | 13 | 13 | 13 |

| NPV, руб. | 24 267/(1+0,13) = 21 475,2 | 28 078/(1+0,13) 2 = 21 989,2 | 32 597/(1+0,13) 3 = 22 592,9 |

Сумма инвестиций в проект = 1 250 500 руб.

Общая сума NPV = 21 475,2 + 21 989,2 + 22 592,9 = 66 057,3 руб.

PI = 66 057,3/1 250 500 = 0,1.

В приведенном примере все значения показателей положительны, следовательно, проект рекомендован к реализации.

Рассмотрим критерии эффективности инвестиционных проектов npv:

- NPV больше 0. Показатель демонстрирует, как увеличится стоимость вложенных средств при реализации проекта. Выбирая из нескольких разных проектов с положительным значением, предпочтение лучше отдать тому, у кого показатель NPV выше.

- NPV равно 0. Проект лучше отклонить, так как он не даст ни доходов, ни убытков.

- NPV меньше 0. Проект однозначно нереализуем, так как в этом случае расчет показывает, что потеряет инвестор при вложениях в проект.

Важно! Использование для анализа инвестиции: npv pi покажет реальную картину проекта, поможет с выбором.

Что в итоге

В заключение приведем достоинства и недостатки рассмотренного метода анализа инвестиций.

- принимает в расчет временную стоимость денег за счет использования ставки дисконта;

- дает возможность при расчете учесть риски по проекту, опять же с помощью дисконтной ставки: чем она выше, тем больше риски по проекту.

- несмотря на дисконтирование будущих доходов, показатель не гарантирует именно такой исход событий. Это всего лишь прогнозные показатели;

- часто сложно точно определить ставку дисконтирования.

NPV широко используется среди аналитиков для расчета эффективности инвестиций. Показатель дает довольно четкое понимание выгоды проекта. Неоспоримым плюсом является то, что показатель показывает дисконтированный поток, то есть будущую реальную стоимость денег. Инвестиционный критерий npv дает возможность учитывать при расчете инфляцию, риски, периодичность поступлений денег.

Несмотря на все явные достоинства показателя, он имеет недостатки. Поэтому для полноты картины используют и другие показатели анализа инвестиции: ip, arr, npv. Но, несмотря на это, NPV остается важнейшей составляющей при вынесении решения по реализации проекта.

Успешных вложений и положительной прибыли!

http://vse-investicii.ru/beginner/otsenka-investitsij/npv-investicionnogo-proekta

http://tv-bis.ru/investitsionnyiy-analiz/214-npv-investitsionnogo-proekta.html