Общие основы управления инвестициями предприятия

Экономическая сущность и классификация инвестиций предприятия

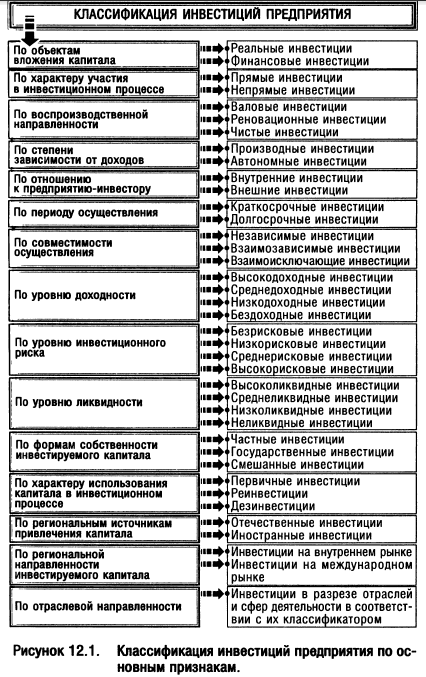

Инвестиции предприятия классифицируются по следующим основным признакам (рис. 12.1):

По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

Реальные (или капиталообразующие) инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды других предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

По воспроизводственной направленности выделяют валовые, реновационные и чистые инвестиции.

Валовые инвестиции характеризуют общий объем капитала, инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде.

Реновационные инвестиции характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

Чистые инвестиции характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов предприятия в определенном периоде.

По степени зависимости от доходов разделяют производные и автономные инвестиции.

Производные инвестиции прямо коррелируют с динамикой объема чистого дохода (прибыли) через механизм его распределения на потребление и сбережение.

Автономные инвестиции характеризуют вложение капитала, инициированное действием факторов, не связанных с формированием и распределением чистого дохода (прибыли), например, технологическим прогрессом, необходимостью осуществления природоохранных мероприятий и других.

По отношению к предприятию инвестору выделяют внутренние и внешние инвестиции.

Внутренние инвестиции характеризуют вложение капитала в развитие операционных активов самого предприятия-инвестора.

Внешние инвестиции представляют собой вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

По периоду осуществления выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

По совместимости осуществления различают инвестиции независимые, взаимозависимые и взаимоисключающие.

Независимые инвестиции характеризуют вложения капитала в такие объекты инвестирования (инвестиционные проекты, финансовые инструменты), которые могут быть реализованы как автономные (независящие от других объектов инвестирования и не исключающие их) в общей инвестиционной программе (инвестиционном портфеле) предприятия.

Взаимозависимые инвестиции характеризуют вложения капитала в такие объекты инвестирования, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования и может осуществляться лишь в комплексе с ними.

Взаимоисключающие инвестиции носят, как правило, аналоговый характер по целям их осуществления, характеру технологии, номенклатуре продукции и другим основным параметрам и требуют альтернативного выбора.

По уровню доходности выделяют следующие виды инвестиций: Высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке.

Среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы, примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли.

Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта.

По уровню инвестиционного риска выделяют следующие виды инвестиций:

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемые спекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

По уровню ликвидности инвестиции предприятия подразделяются на следующие основные виды:

Высоколиквидные инвестиции. К ним относятся такие объекты (инструменты) инвестирования предприятия, которые быстро могут быть конверсированы в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости. Основным видом высоколиквидных инвестиций предприятия являются краткосрочные финансовые инвестиции.

Среднеликвидные инвестиции. Они характеризуют группу объектов (инструментов) инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

Низколиквидные инвестиции. К ним относятся объекты (инструменты) инвестирования предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости по истечении значительного периода времени (от полугода и выше). Основным видом низколиквидных инвестиций являются незавершенные инвестиционные проекты, реализованные инвестиционные проекты с устаревшей технологией, некотируемые на фондовом рынке акции отдельных малоизвестных предприятий.

Неликвидные инвестиции. Они характеризуют такие виды инвестиций предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса).

По формам собственности инвестируемого капитала выделяют частные, государственные и смешанные инвестиции.

Частные инвестиции характеризуют вложения капитала физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

Смешанные инвестиции предполагают вложения как частного, так и государственного капитала в объекты инвестирования предприятия.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции.

Первичные инвестиции характеризуют использование вновь сформированного для инвестиционных целей капитала за счет как собственных, так и заемных финансовых ресурсов.

Реинвестиции представляют собой повторное использование капитала в инвестиционных целях при условии предварительного его высвобождения в процессе реализации ранее выбранных инвестиционных проектов, инвестиционных товаров или финансовых инструментов инвестирования.

Дезинвестиции представляют собой процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях (например, для покрытия убытков предприятия). Их можно охарактеризовать как отрицательные инвестиции предприятия.

По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции.

Отечественные инвестиции характеризуют вложения национального капитала (домашних хозяйств, предприятий или государственных органов) в разнообразные объекты инвестирования резидентами данной страны.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.

По региональной направленности инвестируемого капитала различают инвестиции на внутреннем и международном рынках.

Инвестиции на внутреннем рынке характеризуют вложения капитала как резидентов, так и нерезидентов на территории данной страны.

Инвестиции на международном рынке (или международные инвестиции) характеризуют вложения капитала резидентов данной страны за пределами внутреннего ее рынка.

По отраслевой направленности инвестиции разделяются в разрезе отдельных отраслей и сфер деятельности в соответствии с их классификатором. Такая форма классификации инвестиций связана с государственным регулированием инвестиционного процесса в масштабах страны, а также оценкой инвестиционной привлекательности отдельных отраслей (сфер деятельности) в процессе реального и финансового инвестирования предприятия.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он тем не менее не исчерпывает всего многообразия видов инвестиций предприятия, используемых в научной терминологии и практике инвестиционного менеджмента. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления инвестициями предприятия.

Сущность и задачи управления инвестициями

Оно органически входит в общую систему финансового менеджмента, являясь одной из основных функциональных его подсистем, обеспечивающей реализацию преимущественно стратегических решений.

Главную цель финансового менеджмента — обеспечение максимизации благосостояния собственников предприятия путем формирования эффективных направлений роста его рыночной стоимости — управление инвестициями реализует наиболее активным способом и в наиболее широком диапазоне параметров.

В процессе реализации своей цели управление инвестиционной деятельностью предприятия направлено на решение следующих основных задач (рис. 12.2).

1. Обеспечение достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия. Эта задача реализуется путем определения потребности в объемах инвестирования для решения стратегических целей развития операционной деятельности предприятия на отдельных его этапах; обеспечения высоких темпов расширенного воспроизводства внеоборотных операционных активов; формирования эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период.

2. Обеспечение максимальной доходности (прибыльности) отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне инвестиционного риска. Максимизация доходности инвестиций достигается за счет выбора предприятием наиболее эффективных (по показателю чистой инвестиционной прибыли) инвестиционных проектов и финансовых инструментов инвестирования. Решая эту задачу, необходимо иметь в виду, что максимизация уровня доходности (чистой инвестиционной прибыли) достигается, как правило, при существенном возрастании уровня инвестиционных рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация уровня доходности (прибыльности) инвестиций должна обеспечиваться в пределах допустимого инвестиционного риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом менталитета их инвестиционного поведения (отношения к степени риска при осуществлении инвестиционной деятельности).

3. Обеспечение минимизации инвестиционного риска отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне их доходности (прибыльности). Если уровень доходности (прибыльности) инвестиций задан или спланирован заранее, важной задачей является снижение уровня инвестиционного риска отдельных видов инвестиций и инвестиционной программы (инвестиционного портфеля) в целом, обеспечивающих достижение этой доходности (прибыльности). Такая минимизация уровня инвестиционного риска может быть обеспечена путем диверсификации инвестиционных проектов и финансовых инструментов инвестирования; избежания отдельных видов инвестиционных рисков и их передачи партнерам по инвестиционной деятельности; эффективных форм их внутреннего и внешнего страхования.

4. Обеспечение оптимальной ликвидности инвестиций и возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления инвестиционной деятельности.

Меняющийся инвестиционный климат страны, изменения конъюнктуры инвестиционного рынка в целом или отдельных его сегментов, изменение стратегических целей развития или финансового потенциала предприятия могут привести к снижению ожидаемого уровня доходности (прибыльности) отдельных инвестиционных проектов и финансовых инструментов инвестирования. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные (прибыльные) объекты инвестирования, обеспечивающие необходимый уровень эффективности инвестиционной деятельности в целом. Важнейшим условием обеспечения возможностей такого реинвестирования капитала выступает оптимизация уровня ликвидности сформированной предприятием инвестиционной программы (инвестиционного портфеля) в разрезе составляющих ее инвестиционных проектов (финансовых инструментов инвестирования). В данном случае речь идет об оптимизации, так как максимизация уровня ликвидности инвестиционной программы (портфеля), как правило, сопровождается снижением эффективности инвестиционной деятельности, а его минимизация приводит к снижению возможностей инвестиционного маневра и потере платежеспособности при нарушении финансового равновесия предприятия в процессе инвестирования.

5. Обеспечение формирования достаточного объема инвестиционных ресурсов в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования. Важную роль в реализации этой задачи играет обоснование схем финансирования отдельных реальных проектов и оптимизация структуры источников привлечения капитала для осуществления инвестиционной деятельности предприятия в целом, а также разработка системы мероприятий по привлечению различных форм инвестируемого капитала из предусматриваемых источников.

6. Поиск путей ускорения реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестированные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее исходя из следующих мотивов: прежде всего, высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализован тот или иной инвестиционный проект, тем быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений; ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов (в частности по тем инвестиционным проектам, которые финансируются с привлечением заемного капитала); наконец, быстрая реализация инвестиционных проектов, входящих в состав инвестиционной программы предприятия, способствует снижению уровня инвестиционных рисков, генерируемых изменением конъюнктуры инвестиционного рынка, ухудшением инвестиционного климата в стране, инфляцией и другими факторами.

7. Обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано со значительным отвлечением в процессе инвестирования финансовых ресурсов в больших размерах и, как правило, на длительный период. Кроме того, денежные потоки по инвестиционной деятельности отличаются существенной неравномерностью. Поэтому, осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки.

Все рассмотренные задачи управления инвестициями предприятия теснейшим образом взаимосвязаны, хотя отдельные из них носят разнонаправленный характер (например, обеспечение максимизации доходности инвестиций при минимизации инвестиционного риска; обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности и обеспечение максимальной доходности инвестиций и т.п.). Поэтому в процессе управления инвестиционной деятельностью предприятия отдельные задачи должны быть оптимизированы между собой для эффективной реализации его главной цели. Ранжирование отдельных задач управления инвестиционной деятельностью осуществляется путем определения значимости (задания весов) каждой из них исходя из приоритетности с позиций развития предприятия и роста его рыночной стоимости.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающуюся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

Принципы формирования инвестиционной политики предприятия

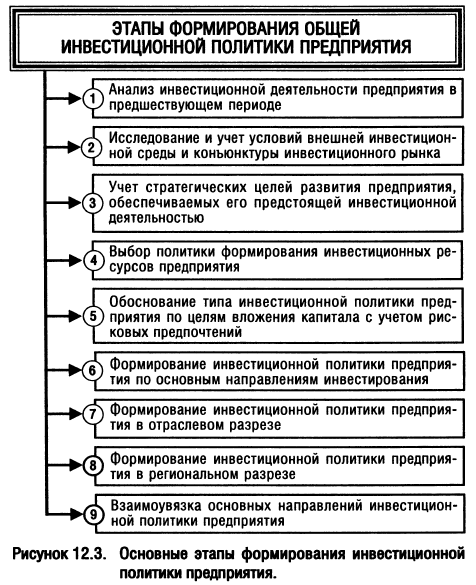

Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы (рис. 12.3).

1. Анализ инвестиционной деятельности предприятия в предшествующем периоде. Основной целью такого анализа является всесторонняя оценка внутреннего инвестиционного потенциала предприятия и эффективности его инвестиционной деятельности.

На первой стадии анализа изучаются общий объем инвестиционной деятельности предприятия по отдельным этапам рассматриваемого периода, темпы динамики этого показателя в сопоставлении с темпами развития совокупной суммой операционных активов, собственного капитала и объема реализации продукции.

На второй стадии анализа исследуется соотношение отдельных направлений инвестиционной деятельности предприятия — объемов его реального и финансового инвестирования. Темпы динамики этих объемов инвестирования сопоставляются между собой, определяется удельный вес каждого из направлений инвестирования, исследуются их роль в развитии предприятия.

На третьей стадии анализа рассматривается уровень диверсификации инвестиционной деятельности предприятия в отраслевом и региональном разрезах, определяется степень соответствия этого уровня отраслевой и региональной политике развития операционной его деятельности.

На четвертой стадии анализа изучается динамика объема и состава инвестиционных ресурсов предприятия, их соответствие общей политике формирования капитала. В процессе этой стадии определяются стоимость привлечения инвестиционных ресурсов из отдельных источников; соотношение собственного и заемного капитала, привлекаемого в инвестиционных целях; возможности увеличения объема привлечения инвестиционных ресурсов из отдельных источников.

На пятой стадии анализа определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде. С этой целью используется система показателей рентабельности инвестиционной деятельности в целом, в том числе по направлениям инвестирования; производится сравнение этих показателей с рентабельностью активов и собственного капитала; рассматриваются показатели оборачиваемости инвестиционных ресурсов; методами факторного анализа устанавливается степень влияния отдельных показателей эффективности инвестиционной деятельности на рост рыночной стоимости предприятия.

2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»); анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка (рынка ценных бумаг, рынка денежных инструментов инвестирования, рынка золота и других драгоценных металлов), но также из отдельных видов рынка объектов реального инвестирования.

Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка осуществляется методами стратегического, технического и фундаментального анализа.

3. Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью. Характер целей корпоративной и финансовой стратегий предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. При этом следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие.

4. Выбор политики формирования инвестиционных ресурсов предприятия. В процессе реализации этого этапа разработки общей инвестиционной политики предприятия прогнозируется потенциальная возможность формирования инвестиционных ресурсов за счет собственных финансовых источников (с учетом предполагаемого распределения общей суммы финансовых ресурсов в разрезе отдельных направлений деятельности предприятия). Кроме того, с учетом достигнутой стратегической финансовой позиции и прогнозируемой ситуации на рынке капитала определяется возможность и целесообразность привлечения для инвестиционной деятельности заемных финансовых средств. В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношение собственных и заемных источников финансирования по отдельным кредиторам и потокам предстоящих платежей с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятия в предстоящем периоде.

В зависимости от уровня рисков, принимаемых на себя предприятием в процессе формирования инвестиционных ресурсов, различают три основных типа политики этого формирования.

Консервативная политика формирования инвестиционных ресурсов ориентируется преимущественно на собственные внутренние источники их привлечения. Заемные финансовые ресурсы для инвестиционной деятельности привлекаются в минимальном объеме только для того, чтобы обеспечить достижение «критической массы инвестиций» (минимального объема инвестиционной деятельности, позволяющего предприятию формировать чистую операционную прибыль). Такая политика обеспечивает высокий уровень финансовой безопасности предприятия в процессе осуществления инвестиционной деятельности, однако существенно ограничивает инвестиционные возможности его развития.

Умеренная политика формирования инвестиционных ресурсов ориентируется на целевую структуру капитала по предприятию в целом, которая определена как стратегический целевой норматив его финансового развития. Такая целевая структура капитала определяется на основе механизма финансового левериджа и уравновешивает показатели темпов развития предприятия и его финансовой безопасности примерно на среднеотраслевом уровне.

Агрессивная политика формирования инвестиционных ресурсов ориентируется преимущественно на заемные источники их привлечения. При такой политике высокая инвестиционная активность предприятия сопровождается генерированием риска потери финансовой устойчивости в процессе инвестиционной деятельности.

Конкретный выбор типа политики формирования инвестиционных ресурсов определяется уровнем финансовой гибкости предприятия, стадией его жизненного цикла, степенью готовности к реализации отдельных инвестиционных проектов, уровнем ожидаемой их эффективности и рядом других факторов.

Прогнозируемый с учетом избранного типа политики объем формирования инвестиционных ресурсов является объективным верхним ограничителем общего объема инвестиционной деятельности предприятия в предстоящем периоде; объективным нижним ограничителем этого показателя выступает «критическая масса инвестиций».

5. Обоснование типа инвестиционной политики по целям вложения капитала с учетом рисковых предпочтений. На этом этапе формирования общей инвестиционной политики предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. Такой критерий базируется на общей философии финансового управления предприятием, входящей в состав его стратегического набора.

В теории финансового менеджмента выделяют обычно три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора — консервативную, умеренную и агрессивную.

Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели При осуществлении этой политики инвестор не стремится ни к максимизации размера текущего дохода от инвестиций, ни к максимизации прироста капитала (и соответственно к максимизации рыночной стоимости предприятия), а заботится лишь о безопасности вложений капитала, формой реализации такой политики является формирование консервативной инвестиционной программы (консервативного инвестиционного портфеля).

Умеренная (компромиссная) инвестиционнная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным. При реализации этой политики предприятие не стремится к максимизации своего инвестиционного дохода и избегает вложений капитала в высокорисковые объекты инвестирования, одновременно отвергая низкодоходные инвестиционные проекты и финансовые инструменты инвестирования, формой реализации такой политики является создание умеренной инвестиционной программы (умеренного инвестиционного портфеля).

Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде. При осуществлении этой политики оценке и учету уровня инвестиционного риска и возможностям роста рыночной стоимости предприятия в отдаленной перспективе отводится вспомогательная роль. Соответственно, при такой инвестиционной политике предприятие избегает вложений капитала в реальные проекты с большим инвестиционным циклом, в акции с низким уровнем дивидендов, в облигации с отдаленным периодом погашения и т. п. Такая политика реализуется путем формирования агрессивной инвестиционной программы (агрессивного инвестиционного портфеля).

Выбор конкретного типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений его собственников и менеджеров осуществляется с учетом следующих факторов:

- финансовой философии предприятия;

- избранного типа корпоративной и финансовой стратегии предприятия;

- наличием необходимого выбора на инвестиционном рынке соответствующих реальных инвестиционных проектов и финансовых инструментов инвестирования;

- финансового состояния предприятия.

6. формирование инвестиционной политики предприятия по основным направлениям инвестирования. На этом этапе формирования инвестиционной политики предприятия определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Оптимизация этого соотношения базируется на учете ряда объективных внешних и внутренних факторов, основными из которых являются:

• Функциональная направленность деятельности предприятия существенным образом влияет на соотношение направлений реального и финансового инвестирования. Предприятия — институциональные инвесторы осуществляют свою инвестиционную деятельность преимущественно на рынке ценных бумаг. Следовательно, основным направлением их долгосрочной инвестиционной деятельности будет являться инвестирование в акции, облигации, сберегательные сертификаты и другие фондовые инструменты. Удельный вес реального инвестирования у таких предприятий может колебаться лишь в пределах, разрешенных законодательством для каждой из этих групп инвесторов.

В то же время у предприятий осуществляющих производственную деятельность, преимущественным направлением инвестирования будут реальные вложения (в форме капитальных вложений, покупки объектов приватизации и т.п.). Именно это направление инвестирования позволяет таким предприятиям развиваться наиболее высокими темпами, осваивать новые виды продукции, проникать на новые товарные и региональные рынки.

финансовые инвестиции таких предприятий связаны, как правило, с краткосрочными вложениями временно свободных денежных средств или осуществляются с целью установления контроля (влияния) за деятельностью отдельных фирм (предприятий-партнеров; предприятий-конкурентов и т.п.).

• Стадия жизненного цикла предприятия определяет потребности и возможности осуществления различных направлений инвестирования. Так, на стадиях «детства» и «юности» подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии «ранней зрелости» это направление инвестиций также преобладает; лишь на стадии «окончательной зрелости» предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

• Размеры предприятия влияют на соотношение направлений реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании «критической массы инвестиций», обеспечивающей рентабельное развитие операционной деятельности. В связи с этим, инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах.

• Характер стратегических изменений операционной деятельности определяет различную цикличность формирования и использования инвестиционных ресурсов, а соответственно и формы их задействования в инвестиционном процессе. В современной литературе выделяется две принципиальные характеристики стратегических изменений операционной деятельности предприятия — постепенные и прерывистые изменения. Постепенные стратегические изменения характеризуются внутренней логикой динамики операционной деятельности и связаны с относительно незначительными объемами ее наращения в разрезе отдельных интервалов стратегического периода. Прерывистые стратегические изменения характеризуются существенными отклонениями объемов операционной деятельности от традиционного вектора роста и осуществляются скачкообразно.

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного.

• Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает.

• Прогнозируемый темп инфляции оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия в связи с различным уровнем противоинфляционной защищенности объектов (инструментов) инвестирования. Реальные инвестиции имеют высокий уровень противоинфляционной защиты, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции. В то же время уровень противоинфляционной защиты большинства финансовых инструментов инвестирования очень слабый — в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования, подлежащих последующему погашению. Соответственно, прогнозируемый рост темпов инфляции будет вызывать повышение доли реального инвестирования, в то время как прогнозируемое снижение темпов инфляции вызовет активизацию финансового инвестирования предприятия.

Альтернативность предстоящего выбора направлений реального и финансового инвестирования на отдельных этапах предстоящего периода может определяться социальными, экологическими, имиджевыми и другими институциональными факторами.

С учетом этих факторов в процессе формирования инвестиционной политики соотношение различных направлений инвестирования дифференцируется по отдельным интервалам предстоящего периода.

7. формирование инвестиционной политики предприятия в отраслевом разрезе. Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной политики. Она требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия.

На первой стадии исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности. Как правило начальные этапы деятельности предприятия связаны с концентрацией ее на одной отрасли, наиболее хорошо знакомой инвесторам. Обзор западной практики показывает, что многие из наиболее удачливых инвесторов достигли высокого уровня благосостояния, используя стратегию концентрации, т.е. не выходя за рамки моноотраслевой деятельности. Особенно яркие примеры дает нам производство отдельных видов наукоемкой продукции (компьютерная техника, компьютерные программы и т.п.) или продукции, удовлетворяющей новые потребности обширного круга потребителей. В то же время следует отметить, что среди инвесторов, использующих эту стратегию, наблюдается наибольшее число банкротств. Это связано с том, что концентрация связана с более высоким уровнем инвестиционных рисков, чем могут позволить себе многие инвесторы.

Стратегия отраслевой концентрации (если она несмотря на высокий уровень риска все же избирается инвестором), может быть использована лишь на первых трех стадиях жизненного цикла предприятия, т.к. при благоприятных обстоятельствах она может обеспечить наиболее высокие темпы производственного развития или увеличения капитала. На последующих стадиях жизненного цикла предприятия по мере удовлетворения потребности в продукции (товарах, услугах) основного контингента потребителей ей на смену должна прийти стратегия отраслевой диверсификации инвестиционной деятельности.

На второй стадии исследуется целесообразность различных форм отраслевой диверсификации инвестиционной деятельности в рамках определенной группы отраслей. Такими группами могут быть отрасли сельскохозяйственного производства, пищевой промышленности, транспорта и т.п. Такая отраслевая диверсификация позволяет инвестору более широко использовать накопленный опыт в сфере маркетинга, производственных технологий и т.п., а следовательно в большей мере предопределять эффективность инвестирования. Кроме того, использование отраслевой диверсификации даже в таких ограниченных рамках позволяет существенно снизить уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности предприятия в рамках определенной группы отраслей связана с формированием «стратегических зон хозяйствования» (такое формирование осуществляется в процессе разработки общей стратегии экономического развития компании). На стратегической зоне хозяйствования лежит полная ответственность за разработку ассортимента конкурентоспособной продукции, эффективной сбытовой стратегии, а также обеспечивающей их инвестиционной стратегии.

Вместе с тем, такая стратегия инвестиционной деятельности также не лишена определенных недостатков. Основной из них заключается в том, что смежные отрасли в рамках определеной их группы имеют, как правило, аналогичный во времени отраслевой жизненный цикл, что усиливает инвестиционный риск, особенно в традиционных отраслях экономики. Кроме того, продукция таких отраслей подвержена обычно влиянию одинаковых во времени конъюнктурных циклов, что в еще большей степени усиливает инвестиционный риск в отдельные неблагоприятные периоды. Поэтому использование стратегии диверсификации инвестиционной деятельности в рамках определенной группы отраслей эффективно лишь при благоприятном прогнозе конъюнктуры соответствующих товарных рынков.

На третьей стадии исследуется целесообразность различных форм диверсификации инвестиционной деятельности в разрезе различных не связанных между собой групп отраслей. Необходимость использования такой стратегии определяется тем, что для многих крупных и средних компаний, осуществляющих свою деятельность на протяжении длительного периода, традиционно избранные отрасли (отдельные или в рамках определенных групп), сдерживают темпы перспективного развития, получение высокой отдачи от инвестиций, а иногда предопределяют их стратегическую уязвимость в конкурентной борьбе. Обеспечить новые возможности развития для таких предприятий может инвестирование в иные альтернативные группы отраслей.

Условием осуществления такой диверсификаци инвестиционной деятельности является формирование так называемых «стратегических центров хозяйствования», в состав которого включаются несколько стратегических зон хозяйствования (система таких стратегических центров хозяйствования впервые была реализована в американской фирме «Дженерал электрик», что позволило ей значительно повысить эффективность инвестиционной и хозяйственной деятельности). Стратегический центр хозяйствования полностью формирует свою инвестиционную стратегию, которая является самостоятельным составным элементом инвестиционной политики компании. За счет выбора отраслей с различными стадиями жизненного цикла и с различными во времени колебаниями конъюнктуры на их продукцию существенно снижается уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности, осуществляемая в процессе второго и третьего этапов разработки отраслевой направленности инвестиционной политики, позволяет получить эффект синергизма, при котором общий эффект полиотраслевой деятельности предприятия значительно больше, чем эффект отдельных отраслевых его подразделений. Для получения эффекта синергизма в процессе отраслевой диверсификации инвестиционной деятельности предприятие может избрать наступательную инвестиционную политику, когда в качестве критерия поиска объектов инвестирования используются будущие преимущества отраслевого конгломерата, или защитную инвестиционную стратегию, когда поиск объектов инвестирования направлен на устранение слабостей отдельных отраслевых производств.

С отраслевым выбором инвестиционной деятельности связано, таким образом, две принципиальные инвестиционные политики — конкурентная, которая направлена на обеспечение максимизации инвестиционной прибыли в рамках одной отрасли, и портфельная, которая позволяет максимизировать инвестиционную прибыль (при одновременном снижении уровня инвестиционного риска) за счет правильного сочетания подразделений межотраслевой направленности.

Отраслевая диверсификация инвестиционной политики осуществляется с учетом предварительной оценки прогнозируемого развития отдельных отраслей (или их групп).

8. Формирование инвестиционной политики предприятия в региональном разрезе. Необходимость осуществления этого этапа разработки инвестиционной политики предприятия определяется двумя основными условиями.

Первым условием, определяющим необходимость такой разработки, является размер предприятия. Подавляющее большинство небольших фирм и значительная часть средних предприятий осуществляют свою деятельность в пределах одного региона по месту проживания инвесторов. Для таких фирм возможности региональной диверсификации инвестиционной деятельности (особенно в части реальных инвестиций) ограничены в силу недостаточного объема инвестиционных ресурсов и существенного усложнения управления инвестиционной и хозяйственной деятельностью. Принципиальная возможность региональной диверсификации возможна лишь при финансовых инвестициях, однако их объем у таких предприятий небольшой, поэтому инвестиционные решения могут приниматься не в рамках разрабатываемой политики, а при формировании инвестиционного портфеля (т.е. на стадии тактического управления инвестиционной деятельностью).

Вторым условием, определяющим необходимость такой разработки, является продолжительность функционирования предприятия. На первых стадиях его жизненного цикла хозяйственная и инвестиционная деятельность сосредотачивается, как правило, в рамках одного региона, и лишь по мере дальнейшего развития предприятия возникает потребность в региональной диверсификации инвестиционной деятельности.

Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны.

9. Взаимоувязка основных направлений инвестиционной политики предприятия. В процессе этого этапа обеспечивается согласованность отдельных направлений инвестиционной политики предприятия по объемам, срокам реализации и другим параметрам.

При больших объемах инвестиционной деятельности предприятия его инвестиционная политика дифференцируется в разрезе реального и финансового инвестирования.

Курсовая работа: Влияние инвестиций на развитие национальной экономики

При рассмотрении вопроса о факторах, влияющих на объем инвестиций сразу следует рассматривать объект инвестирования: на уровне государства, региона, отдельной отрасли, группы компаний или отдельного предприятия.

Факторы, влияющие на инвестиции на макроэкономическом (государственном) уровне, являются всеобъемлющими: международный кризис экономик государств, войны, вводимые санкции против государств или эмбарго на импорт или экспорт продукции и т.п. факторы. Кроме них само состояние экономики государства, его инвестиционная политика, наличие тех или иных ресурсов, необходимых для успешности инвестиционной политики и инвестиционной привлекательности данного государства также являются факторами, влияющими на размер инвестиций. Естественно, они определенным образом трансформируются на все элементы народного хозяйства государства, как не зависящие от объектов инвестирования на более низком уровне в системе государственного устройства. Поэтому государственная политика инвестирования является краеугольным камнем инвестиционных процессов в государстве.

Возникновение инвестиций

Известно, что инвестиции в государстве возникают от распределения национального дохода на потребляемую часть и сберегаемую часть. Из сберегаемой части образуются инвестиции. По логике, увеличение сбережений должно приводить к увеличению инвестиций. Это так и происходит в слаборазвитых странах. В них рост экономики сопровождается ростом сбережений, которые по большей части направляются в инвестиции. В экономически развитых странах эта тенденция не очевидна. Рост сбережений в них не означает рост инвестиций, это объясняется падением нормы прибыли от новых инвестиций в этих государствах.

Склонность к сбережению приводит к снижению потребления и к падению уровня национального дохода. Поэтому стимулирование сбережений (парадокс бережливости) снижает уровень инвестирования в экономику.

Английский экономист Джон Ме́йнард Кейнс исследовал эти процессы и пришел к выводу о необходимости, в противоположность к бережливости, стимулировать потребление. Спрос побуждает инвесторов обновлять производство, расширять его, что требует расширения инвестирования. Кейнс ввел в макроэкономику теорию мультипликатора, согласно которой при росте инвестиций рост валового национального продукта происходит в гораздо большей степени, чем рост инвестиций из-за мультипликативного эффекта этих инвестиций. Инвестиции порождают потребление в смежных отраслях и инфраструктуре, вызывая новые инвестиции и увеличивая ВНП. Этот уровень увеличения был назван мультипликатором. Он отражает факторы, влияющие на объем инвестиций в макроэкономике.

На отдельный объект экономии, будь то корпорация или отдельное предприятие, на объем инвестиций оказывает влияние, помимо макроэкономических, факторы микроэкономики.

К ним следует отнести:

- положение предприятия на рынке выпускаемой продукции;

- доля рынка этой продукции;

- цены на нее;

- наличие серьезных конкурентов.

Показатели эффективности работы предприятия также являются фактором привлечения инвестиций, среди них уровень производительности труда и организации производства. Инвестиции обычно повышают конкурентоспособность выпускаемой предприятием продукции, что позволяет расширить объем реализации ее продукции и увеличить размер получаемой прибыли.

Факторы, влияющие на инвестиционный процесс

Специфика инвестиционного процесса в отдельно взятой объективно предопределена влиянием ряда макроэкономических факторов, существенно модифицирующих реализацию общих закономерностей инвестиционного процесса. В теории инвестирования к таковым факторам относятся:

. Интенсивность процессов формирования сбережений в экономике страны. Процесс формирования инвестиционных ресурсов в экономике (во всех их формах) связан распределением полученного в определенном периоде национального дохода общества на потребление и накопление. Чем большая часть дохода сберегается и инвестируется, тем шире будут возможности будущего потребления.

Пропорции распределения национального дохода на потребление и сбережение носят объективный характер и зависят от ряда факторов, основным из которых является уровень этого дохода. Чем выше уровень дохода, тем выше его в доля, расходуемая на сбережения. Таким образом, увеличение размера сбережений в обществе приводит к возрастанию инвестиционного ресурсного потенциала в экономике страны и создает предпосылки роста инвестиционной активности отдельных субъектов хозяйствования. Следовательно, одной из задач в сфере государственного управления инвестиционными процессами является стимулирование роста сбережений населения страны.

. Уровень использования сбережений общества в инвестиционном процессе. Исходя из экономической природы сбережений, как инвестиционного ресурса, в благоприятных условиях функционирования экономической системы страны (в условиях ее равновесия), объем сбережений (накопление капитала) должен быть равен объему инвестиций.

. Ставка ссудного процента и ее динамика. Ставкам ссудного процента определяет стоимость заемного капитала для инвестора.

. Инфляционные процессы в экономике страны. Инфляция оказывает негативное воздействие на инвестиционную сферу и динамику объема инвестиций в нескольких аспектах, прежде всего, снижается «склонность к сбережению», т.е. сокращается потенциал формирования ресурсной базы инвестиций. «Инфляционные ожидания», проявляемые в условиях нарастания темпов инфляции в стране, обычно интенсифицируют текущее потребление полученных доходов. Кроме того, нарастание темпов инфляции во все большей степени будет обесценивать номинальный размер ожидаемой прибыли, что соответствующим образом негативно отразится на мотивации инвестиционной деятельности субъектов хозяйствования (особенно на долгосрочном инвестировании). Наконец, в условиях нарастания темпов инфляции ощутимо обесценивается стоимость отдельных финансовых инструментов инвестирования, что приводит к потере вложенного в них капитала.

. Цикличность экономики. В периоды экономического роста увеличивается объем инвестиционного спроса и соответственно возрастает уровень инвестиционной активности субъектов хозяйствования.

. Инвестиционный климат страны — система правовых, экономических, социальных, политических и других условий осуществления инвестиционной деятельности в конкретной стране, оказывающих существенное влияние на доходности и риска инвестиций. Специфика этого важнейшего фактора регулирования инвестиционных процессов заключается в том, что основные параметры инвестиционного климата задаются государством с помощью правового и экономического механизма. Государство воздействует на степень благоприятствования инвестиционного климата посредством установления правил инвестиционной деятельности, формирования инфраструктуры инвестиционного рынка, налогового и бюджетного регулирования инвестиционных процессов, проведения инвестиционной политики и т.д. Благоприятный инвестиционный климат способствует активизации инвестиционных процессе в стране, притоку иностранных инвестиций в экономику.

Перейти на страницу: 1

Еще статьи по экономике

Формы реальных инвестиций и процесс управления ими Реальное инвестирование для большинства предприятий в современных условиях составляет основу инвестиционной деятельности. Осуществление реальных инвестиций характеризуется рядом особенностей …

Исследование динамики евродоллара методом расчета спектральных характеристик Спектральный анализ — это один из методов обработки сигналов, который позволяет охарактеризовать частотный состав измеряемого сигнала. Преобразование Фурье является математиче …

Управление формированием и использованием активов предприятия актив ликвидность движение оборотный Определение и детальное рассмотрение категории активы в экономической науке является одной из ключевых проблем. Острота ее изучения подчерки …

Инвестиционная политика

Но более важным фактором, влияющим на объем инвестиций предприятия является его инвестиционная политика. Она включает в себя стратегию развития предприятия, ориентированную на долгосрочный рост производства продукции с высокой рентабельностью производства. Это означает, что инвестиционные планы предприятия направлены на увеличение его капитала, преобладающе, на инновационной основе. Это означает наличие на предприятии служб маркетинга и инвестиционного управления, постоянного мониторинга рынка и достижений научно-технического прогресса в области производимой продукции и сопутствующих отраслях.

Инвестиционная политика базируется на инвестиционной привлекательности предприятия, которая складывается из инвестиционной привлекательности государства, отрасли, региона и собственно предприятия.

Инвестиционная привлекательность зависит от множества факторов экономики государства, таких как: уровень налогообложения, инфляции, устойчивости экономики, наличии высококвалифицированной рабочей силы, уровень криминализации экономики, нормы доходности и уровень процентной ставки по финансовым инструментам, и многое другое. Все эти факторы исследуются в мировой экономике и формируются рейтинги инвестиционной привлекательности стран. Россия в этих рейтингах находится в конце списков, занимая 100 место из 170 стран.

Инвестиции (понятие, виды). Факторы, влияющие на инвестиции.

Инвестиции – это вложения в основной капитал (основные средства производства), в запасы, резервы, другие экономические объекты и процессы, требующие отвлечения материальных и денежных средств на продолжительное время с целью получения прибыли.

Виды инвестиций:

В зависимости от результата их использования:

Реальные, т. е. вложения в отрасли экономики и виды экономической деятельности, обеспечивающие приращение реального капитала.

Финансовые инвестиции, целью которых является получение спекулятивной прибыли.

В зависимости от преобразования формы собственности:

прямые — когда инвестиции в определенный проект дают право собственности инвестору на данный объект

портфельные (косвенные) — которые не дают инвестору права собственности на объект.

Факторы инвестиционного спроса:

1) Ожидаемая норма чистой прибыли

ОНЧП = (Чистая прибыль / Затраты по инвестированию) *100%

2) Реальная ставка процента = Номинальная ставка — Уровень инфляции.

Инвестиционный климат:

1. Стоимость и качество рабочей силы. 2. Рынок. 3. Налогообложение.

4. Стабильность национальной валюты. 5. Вывоз капитала. 6. Законодательство. 7. Политическая ситуация.

Экономический рост: факторы и типы.

Экономический рост означает количественное и качественное изменение факторов производства и его результатов.

Экономический рост измеряется:

годовыми темпами роста ВНП (ВВП);

годовыми темпами роста ВНП (ВВП) на душу населения.

Типы экономического роста:

Экстенсивный тип осуществляется посредством использования дополнительных ресурсов, без изменения их производительности.

Интенсивный тип связан с использованием более производительных факторов производства и технологии, т. е. происходит не за счет увеличения объемов затрат ресурсов, а посредством повышения их эффективности.

В реальной хозяйственной практике нет чистого экстенсивного или интенсивного экономического роста, говорят лишь о преобладании того или иного типа.

Группы факторов эконом-ого роста:

Факторы предложения (наличие и качество трудовых ресурсов, природных ресурсов, основного капитала, уровня технологии).

Факторы спроса (уровень цен, потребительские расходы (C), инвестиционные расходы (I), государственные расходы (G), чистый экспорт (X)).

Факторы распределения (рациональность и полнота вовлечения ресурсов в процесс производства, эффективность использования вовлекаемых в экономический оборот ресурсов).

Экономический цикл и его фазы.

Причины возникновения цикличности:

1. Экономические циклы обусловлены причинами внешними по отношению к экономике — войны, революции, политические события, миграцию населения, научные открытия, солнечную активность, воздействие природных факторов на урожайность и, как следствие, на остальные отрасли экономики, соотношение оптимистов и пессимистов в обществе и т. п.

2. Сторонники второй позиции утверждают, что цикличность — явление внутреннее, присущее самой экономической системе, и порождается: инвестиционный и предпринимательский климат.

3. Еще одна точка зрения сводится к тому, что цикличность вызвана совокупностью как внешних, так и внутренних причин.

Налоги: элементы и функции.

Налоги — обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей.

Элементы:Носитель.Субъект. Объект.Ставка налога .

Ф-ции:

— фискальная (обеспечивают поступление средств в государственную казну)

— регулирующая (заключается в том, что через с-му дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т.д.).

— социальная (в перераспределении доходов населения).

Понятие и принципы построения налоговой системы. Эффект Лаффера.

Налоговая система – закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания.

Принципы построения эффективной налоговой системы:

1. всеобщность; 2. обязательность; 3. равнонапряженность; 4. однократность; 5. стабильность; 6. простота и доступность; 7. гибкость.

Инвестиционная привлекательность – что это такое, как измеряется

Инвестиционная привлекательность — это понятие, характеризующее совокупность финансово-экономических показателей, определяющих целесообразность капиталовложений в деятельность страны, региона, компании или проекта. Для каждого объекта выделяют ключевые факторы и критерии оценки, которые необходимо учитывать вкладчику. Фундаментом привлекательности выступает инвестиционный климат, который анализируется по определенным параметрам.

Коэффициент и показатели инвестиционной привлекательности

На инвестиционную привлекательность оказывает влияние множество факторов. Понятие используется для оценки целесообразности капиталовложений, проводимых инвестором. Оно привязано не только к конкретной финансовой структуре, но и к регионам страны, чтобы провести исследования на микро- и макроуровне.

При оценке анализируется финансово-хозяйственная деятельность компании. Изучается конкурентоспособность, как фактор повышения инвестиционной привлекательности. Также рассматривается понятие с точки зрения потенциала и риска для вложения средств.

Формула для расчета коэффициента инвестиционной привлекательности:

|

- Si – коэффициент инвестиционной привлекательности$

- Fi – ресурсы объекта финансирования;

- Н – значение потребительского заказа.

От правильности формирования потребительского заказа зависит достоверность рассчитываемых данных.

Чтобы оценить, насколько выгодно финансировать в конкретном регионе, используется понятие инвестиционного климата. Оценить показатель можно по следующим параметрам: притоку и оттоку капиталов, инфляции, ставкам по займам и вкладам, природным ресурсам, внешнему долгу, стабильности экономики, инфраструктуре, налоговой системе, законодательству.

Факторы инвестиционной привлекательности:

- Рисковый. Перед выбором объекта инвестор прибегает к распространенным методам оценки рисков и моделям прогноза экономического развития. Учитываются такие критерии, как статистика по отраслевой экономике, нюансы нормативно-правовой базы, доля иностранного капитала, коммерческая, бюджетная и экономическая эффективность страны, в целом.

- Экономический рост. От прироста ВВП зависит целесообразность инвестиций.

- Политическая стабильность. Привлечь большие объемы инвестиций при жестких, непредсказуемых переменах в политике страны практически невозможно.

- Уровень развития инфраструктуры. Решение инвестировать средства в регион зависит от транспортной системы, электроэнергии, средств коммуникации в регионе.

- Природно-ресурсный фактор. Инвестор анализирует обеспеченность региона природными богатствами. Учитывается географическое положение объекта инвестирования, его биоклиматические особенности.

- Финансовый фактор. Оценивается местный бюджет, структура доходов и расходов, прибыль предприятий, задолженность региона, его бюджетная независимость и т. д.

Актуальность рассмотрения механизма формирования инвестиционной привлекательности кроется в определении сути, содержания и свойств финансирования в экономику регионов, предприятий и проектов.Имеющиеся недоработки в системе оценки показателей приводят к выводу о необходимости улучшения института инвестирования в целом.

Инвестиционная привлекательность предприятия: понятие и критерии

Инвестиционная привлекательность предприятия – это множество характеристик, отражающих эффективность вливаний денежных активов в дальнейшее развитие компании. Ее главным признаком является фактор получения стабильного дохода в течение продолжительного периода.

Большинство организаций пребывают в состоянии жесткой конкуренции на привлечение капитала для развития собственных проектов. Поэтому важно тщательно проработать бизнес-проект, чтобы предоставить инвестору полную картину доходности при реализации задуманного.

Для оценки инвестиционной привлекательности используются следующие финансовые показатели:

- Ликвидность. Отражает скорость перевода активов компании в денежные средства.

- Имущественное положение. Показывает, какую долю занимают оборотные и внеоборотные активы в фондах предприятия.

- Деловая активность. Характеризует финансовые процессы производства, которые напрямую влияют на прибыль.

- Финансовая зависимость. Отражает потребность компании в инвестициях. Показатель демонстрирует, может ли она работать без заемных средств и финансирования.

- Рентабельность. Указывает, насколько эффективно производство распоряжается финансами.

Рассмотрев понятие и основные критерии инвестиционной привлекательности, важно учесть, что для оценки используются параметры обеспеченности ресурсами, рентабельности товара, численности работников, загрузки производственных мощностей, износа оборудования и т. д. Также необходимо принимать к учету уровень риска и его последствия.

Методы и пути повышения инвестиционной привлекательности предприятия

Существует множество эффективных путей повышения инвестиционной привлекательности предприятия, но эксперты советуют придерживаться следующих:

- Повысить стабильность производства. Залог успеха любой компании – использование всех ресурсов. Если на предприятии работают четыре станка, а еще шесть простаивают, то износ рабочего оборудования по отношению к простаивающему, с каждым днем будет возрастать. При этом выпущенный товар с конвейера должен сразу уходить на реализацию, а не на склад. Компания должна производить ровно столько, сколько у нее покупают, ежедневно подстраиваясь под изменение спроса.

- Поднять коммерческую успешность фирмы. Данный метод повышения инвестиционной привлекательности можно признать одним из главных. Компании, находящиеся в ТОПе успешных, могут рассчитывать на выгодное инвестирование.

- Обеспечить финансовую стабильность. Для получения дополнительных средств финансирования необходимо подтвердить свое стабильное положение. Для инвестора важно, чтобы у компании не было больших задолженностей, при этом расходы должны быть сведены к минимуму.

- Правильно организовать работу предприятия. Важно оценить целесообразность тех или иных отделов производства или управленческих ячеек. Осуществлять постоянный мониторинг деятельности каждой структуры.

- Разработать систему стимулирования работников. Для получения максимальной отдачи от каждого сотрудника, необходимо создать специальную программу стимулов, которая позволит им подняться по карьерной лестнице или получать премии.

- Внедрить инновационные технологии в производство. Для потребителя и инвестора важно, чтобы реализуемый товар был качественным, современным и продвинутым. Для этого производитель должен постоянно обновлять оборудование и нанимать только высококвалифицированных специалистов.

- Максимально снизить налоги. Данное мероприятие по повышению инвестиционной привлекательности позволит существенно сократить расходы компании. В этом случае можно перейти на более выгодную систему налогообложения.

- Найти инвесторов и расширить сферу деятельности. Квалифицированная оценка позволит разработать новые пути повышения инвестиционной привлекательности.

- Занять лидирующие позиции в конкурентной среде. Важнейшую роль в работе фирмы играет маркетинг. Требуется оценить сильные и слабые стороны конкурентов и разработать план оптимизации собственного производства.

- Обеспечить материальную базу. Важно всегда поддерживать все оборудование в работоспособном состоянии. Также выгоднее приобрести собственное помещение, чем выплачивать аренду.

Зарубежный опыт повышения инвестиционной привлекательности предприятия доказывает, что все вышеуказанные направления развития позволяют выбиться компаниям в лидеры рынка, и привлечь большой объем капиталовложений. При этом даже неприбыльные инвестиции улучшают данный показатель, создавая новую инфраструктуру и открывая путь эффективным вливаниям.

Инвестиционная привлекательность проекта: факторы и показатели

Понятие инвестиционная привлекательность распространяется на все проекты, нуждающиеся в финансировании. Главным требованием для вкладчика является подтверждение возможности компании исполнить обязательства по возвращении средств, вложенных в проект, и выплате начисленных процентов, а для партнера – возможность увеличить стоимость пакета акций.

Показатели привлекательности проекта:

- Чистый дисконтированный доход (NPV). Отражает коэффициент использования капиталовложений. Положительный показатель позволяет продолжить финансирование, а вот отрицательный, свидетельствует о том, проект не является инвестиционно-привлекательным.

- Внутренняя норма доходности (IRR). Отражает рентабельность вливаний или максимально допустимый уровень расходов. IRR характеризует норму прибыли, при которой чистый дисконтированный доход равен нулю. Рассматривать проект можно только в случае, если параметр превышает стоимость инвестиций.

- Дисконтированный срок окупаемости (Discounted Pay-Back Period). Период от запуска проекта до момента, когда NPV становится положительным. Это важнейший показатель, на который следует опираться при выборе объекта финансирования.

- Период окупаемости инвестиций (Pay-Back Period). Характеризует период от начала проекта до момента, когда накопленные чистые денежные поступления становятся положительными.

Факторы, влияющие на инвестиционную привлекательность проекта:

- Технико-экономическое обоснование.

- Нормы законодательства, регламентирующие деятельность инвесторов.

Важно не забывать, что особую роль играет также инициация, под которой понимается процесс придания инвестиционной привлекательности новому проекту. Бизнесмен обязан решить, можно ли реализовать задумку, как сделать ее привлекательной для инвестора, выбрать управляющего и партнера для финансирования.

Инвестиционная привлекательность разных направлений: образование, медицина, животноводство

По данным 2018 года, максимальной инвестиционной привлекательностью обладала деятельность по производству молочной продукции, даже в условиях снижения розничных цен на продукцию.

Весомым фактором в пользу отрасли принято считать ее доходность, в прошлом году она составляла не менее 10–20%. На душу населения приходится до 180 кг потребления молочной продукции в год.

Экономика молочного животноводства определяется не только ценой на рынке, но и волатильностью. В долгосрочной перспективе, при отсутствии демпинга, потенциал роста составит 25–30% . Несмотря на рост себестоимости, компании выдерживают среднюю закупочную цену за литр в прежних границах – 20 рублей, благодаря чему спрос не падает, а постепенно растет.

Немаловажным фактором инвестиционной привлекательности считается и государственная помощь. Производители могут получить несколько видов субсидий, чтобы дополнительно привлечь в регион инвесторов. Преференции различаются по регионам, но в среднем составляют 60–70 копеек на литр.

Если рассматривать образование и образовательные учреждения в качестве объекта финансирования, то тут следует вспомнить Федеральную целевую программу, созданную в 2006 году для повышения инвестиционной привлекательности. Благодаря разработанному и внедренному комплексу мероприятий, были привлечены материальные, интеллектуальные и прочие ресурсы.

Признаки инвестиционной привлекательности системы образования:

- заинтересованные вкладчики;

- долгосрочное финансирование;

- прибыль от освоения вложений;

- положительный эффект от инвестиций.

Из трех рассматриваемых видов деятельности, самой низкой инвестиционной привлекательностью обладает система здравоохранения. Капитал в медицину не поступает, в связи с отсутствием механизма его воспроизведения. Дело в том, что вложенные средства не выходят за пределы государственной принадлежности, так как они предназначены для бюджетного потребления. Для сравнения, в США открытие клиники связывают с производством продукта, который сможет приносить доход своему инвестору, в России такой способностью обладают только частные учреждения.

Выводы

Инвестиционная привлекательность – это совокупность финансово-экономических параметров, по которым оценивается, насколько целесообразно финансировать конкретные проекты, компании, регионы или страны. В каждом случае анализ проводится вкладчиком на основе ключевых факторов и критериев. К базовым характеристикам можно отнести инвестиционный климат и риск.

http://be5.biz/ekonomika/f019/12.html

http://starline-trade.ru/lichnye-finansy/faktory-razvitiya-investicij.html

Инвестиционная привлекательность – что это такое, как измеряется