Критерии и методы оценки инвестиционных проектов

При решении вопроса, куда стоит вкладывать средства, важное значение приобретает оценка инвестиционных проектов. Помогает проанализировать эффективность капитальных вложений перед началом работы и избежать заведомо убыточных бизнес-проектов. Инвестору нужно предварительно просчитать расходы на запуск проекта и будущую прибыль. Основным критерием оценки инвестпроекта можно считать норму доходности — это прибыль, выраженная в процентах от первоначальных вложений.

- Задачи оценки инвестпроектов

- Этапы оценочных мероприятий

- Инвестиционная эффективность

- Инвестиционные приёмы и методы анализа

- Повышение результативности инвестиций

Задачи оценки инвестпроектов

Прежде чем вкладывать средства, бизнесмен должен получить ответ на следующие вопросы:

- сроки, по итогам которых вложения начнут давать прибыль;

- весь объём финзатрат;

- эффективность вложения средств;

- способы сохранения основного капитала и максимизации прибыли.

Ответы на перечисленные вопросы должны содержаться в инвестпроекте. Он представляет собой комплекс расчётно-сметных, финансовых и юридических документов, который даст ответ о разумности фининвестиций, объёмах и сроках. Инвестпроект должен также содержать в себе методы и способы осуществления инвестиционной деятельности.

Этапы оценочных мероприятий

Для определения реализуемости инвестпроекта анализируют отчёты о движении денежных средств. Это позволяет определить, достаточно ли средств для осуществления инвестпроекта, и рассмотреть вопросы кредитования или привлечения дополнительных инвестиций. После проведения такого расчёта можно приступать к оценке, которая включает этапы:

- Цель инвестпроекта, всего объёма издержек, и, соответственно, привлекательности для вкладчиков. Производится проверка финсостояния фирмы и взвешивание инвестиционных рисков.

- Анализ издержек. Определяются производственные компоненты и инвестиционные траты, составляются бизнес-сметы, распределяются финпотоки по стадиям, производится прогноз рентабельности будущего бизнеса.

- Оценка эффективности.

- Формирование стратегии. Выявляются источники финансирования. Определяется состав возможных инвесторов, выбираются схемы финансирования. На основе оценки инвестиционного проекта составляется бизнес-план.

Процесс оценки должен быть непрерывным. Решения по капиталовложениям нужно постоянно пересматривать, чтобы убедиться в правильности принимаемых решений и получить подтверждение, что результаты по факту соответствуют ожидаемым.

Инвестиционная эффективность

Этот инвестиционный параметр проекта показывает, насколько будет выгодно или, наоборот, невыгодно предстоящее вложение денег. Оценивать нужно по следующим моментам:

- Фактическая результативность проекта — параметр, рассчитываемый для инвестиционного мероприятия в целом. Эффективность, с точки зрения социально-экономической компоненты, весьма важна, если средства направляются на организацию объектов с социальной структурой. Оценка соцэкономических инвестиционных планов базируются на предпосылках повышения уровня и качества жизни обычных людей.

- Эффективность коммерческой компоненты значима, когда цель инвестиционных бизнес-планов — приобретение денежной выгоды.

- Результативность с позиции участия бизнеса. Все участники: инициатор проекта, акционеры, кредиторы, лизинговые компании — имеют собственные интересы, поэтому оценка эффективности рассчитывается для каждой из сторон отдельно.

- Бюджетная результативность. В России крупнейшие инвестиции производятся из государственного бюджета. Большой интерес вызывает государственно-частное партнёрство (ГЧП). Государственный сектор заключает контракт с частным сектором. Частные предприниматели используют собственные сбережения капитал и управляют реализацией бизнес-проекта, а госсектор обеспечивает население услугами.

Инвестиционные приёмы и методы анализа

При изучении инвестиционных бизнес проектов нужно обеспечить оценку реальных и финвложений. Под реальными понимаются вложения в материальную и техническую базу, строительство, исследования. Денежные инвестиции предполагают адресацию средств в фондовые бумаги. Инвестпроекты можно разделить не только по видам, но и по срокам реализации, масштабам инвестиций, параметрам риска и зависимости от осуществления других начинаний. Используются финансово-экономические методы.

Финансовая оценка инвестиций предполагает создание проектных форм балансового отчёта, прогнозов прибылей и убытков. Экономическая оценка КПД определяет разницу между полученной прибылью и расходами. Прибыли и убытки для участников проекта при этом не рассматриваются. Этот вариант применяется в отношении проектов развития народного хозяйства. Оценка экономики инвестпроекта использует статистические подходы и методы дисконта.

Статистические отражают КПД проекта на данный момент или среднюю оценку на протяжении инвестиционного периода. Включают расчёт периода окупаемости и расчёт нормы прибыли. Последний параметр — это соотношение чистой прибыли к затратам.

Методы дисконтирования проекта оценивают КПД план-проекта с учётом компоненты времени. В расчётах задействованы проверенные опытом и временем критерии оценивания инвестиционных направлений:

- PBP — окупаемость.

- PV — приведённая стоимость (дисконт доход).

- NPV — это приведённая стоимость, чистая.

- PI — цифра рентабельности.

- IRR — норма внутренней ставки.

Временем окупаемости считается период, за который полностью возмещаются стартовые траты. Под приведённой стоимостью имеют ввиду текущую стоимость финсредств, которые планируется получить в предстоящих периодах.

Сама формула приведённой стоимости выглядит так:

Где: Sn — в проекте отложенная стоимость финсредств в конце n-го периода, k — ставка дисконтирования (годовая % ставка), n — число периодов инвестирования. PV отражает непосредственное увеличение капитала и рассчитывается как сумма приведённых стоимостей, рассчитанных в разные промежутки времени. Это важный показатель, означающий общее количество финсредств, полученных за время действия проекта.

Инвестиционная чистая приведённая стоимость приравнивается к ∑ дисконта финпотоков, то есть оттоков и притоков.

Оценка рентабельности выражена как чистая приведённая стоимость, делённая на общую ∑ сумму инвестиций (I).

Методы анализа проектов по данному показателю:

- PI>1 — инвестпроект адекватен.

- PI

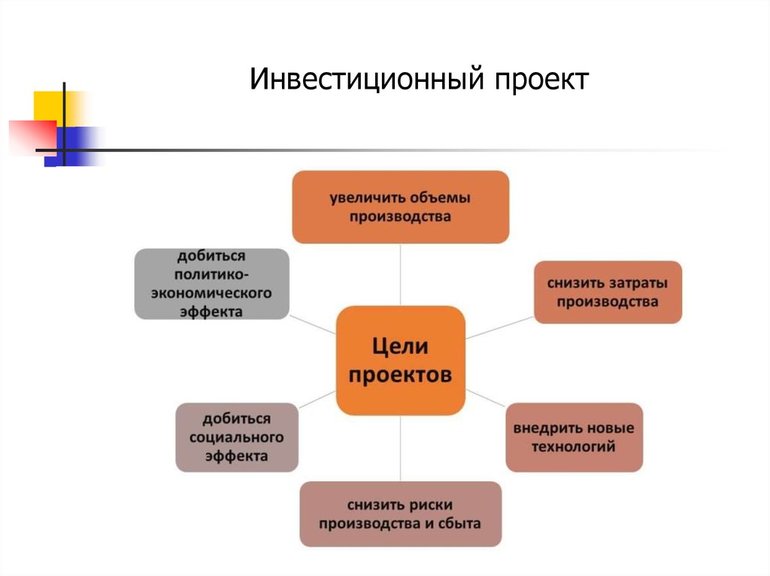

- Вложения должны осуществляться в самые эффективные и совершенные производства.

- Необходимо осваивать производственные направления выпуска продукции и услуг, обеспечивающие наибольшую окупаемость.

- Нужно учитывать момент, что регулярная реконструкция существующих мощностей обходится дешевле, чем организация новых.

Существует много методов оценки рентабельности инвестпроектов, но их объединяет общий принцип — реализация проекта должна вести к росту капитала. Для более объективной оценки инвестиционного КПД можно привлечь независимых экспертов, которые помогут выбрать правильные методики расчёта и учесть интересы всех участников.

А какие методы оценки инвестиционных проектов используете вы?

Критерии и методы оценки инвестиционных проектов

Рассмотрим основные методы оценки эффективности инвестиционных проектов, более подробно и выясним их основные достоинства и недостатки.

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов инвестирования в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа – определить результат (ценность) проекта. Как правило для этого применимо следующее выражение:

Результат проекта = Цена проекта — Затраты на проект

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

- инвестиционные расходы могут производиться или в разовом порядке, или на протяжении длительного времени;

- период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному периоду;

- проведение длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка общей эффективности проекта для инвестора

Инвестиционные проекты могут быть как коммерческими, так и некоммерческими. Даже при некоммерческих проектах есть возможности потраченные, и есть возможности полученные.

Отличие инвестиционных проектов от операционной деятельности организации заключается в том, что затраты, предназначенные для однократного получения каких-то возможностей, не относятся к инвестициям. В этом случае, инвестор – это лицо, которое вкладывает свои возможности для многократного использования, заставляя их работать для создания новых возможностей.

Если для коммерческих проектов существуют способы оценки их эффективности, то как оценить эффективность проектов некоммерческих? Под эффективностью в общем случае понимается степень соответствия цели. Цель должна быть поставлена точно, детально и допускать только однозначный ответ – достигнута она или нет. При этом добиваться цели можно разными путями, а каждый путь имеет свои затраты.

Для решения по реализации коммерческого проекта проводится оценка его экономической эффективности. В случае некоммерческого проекта, если решено достигнуть цели, то выбор состоит в определении наиболее эффективного пути. При этом нефинансовые критерии должны иметь приоритет над финансовыми показателями. Но при этом цель должна быть достигнута наименее затратным способом.

Также при оценке некоммерческого проекта:

- следует учитывать устойчивость инвестора к реализации проекта – выдержит ли инвестор реализацию проекта;

- при определении альтернативных вариантов равного качества выбирается обычно наиболее дешевый вариант;

- желательно спланировать движение затрат (инвестиций) в динамике, чтобы заранее рассчитать силы, предусмотреть дефицит и позаботиться о привлечении дополнительных ресурсов, если это необходимо.

Оценка внешних эффектов проекта

2-ой нюанс оценки проектов состоит в том, будто проект будет иметь ценность не только в глазах инвестора. К примеру, вложения в образование неких людей принесет пользы больше не им самим, а сообществу в целом, которое потом использовало для своих нужд открытия и изобретения ученых.

Инвестиционные проекты коммерческих организаций на ряду с из коммерческой значимостью имеют также следующие эффекты:

1. Социальный эффект оценивается пользой проекта для общества, или живущего кругом места реализации плана, или работающего на проекте, и состоит:

- в повышении уровня зарплат;

- в развитии инфраструктуры и иных возможностей для населения вокруг места реализации проекта.

2. Налоговый эффект оценивается объемом прогнозируемых налоговых поступлений в бюджеты всех уровней (муниципальный, региональный, федеральный).

3. Бюджетный эффект оценивается в случае, если проект полностью или частично финансируется за счет бюджетных средств. Определяется, сколько денег после реализации проекта будет возвращено через налоговые платежи за определенный период времени.

4. Экологический эффект имеет место, если проект так или иначе затрагивает экологическую ситуацию.

Все результаты плана для остальных сторон существенны, так как фирма и проект пребывают в окружении сообщества, людей, государства, природы. Если от плана улучшается окружение, то наверное лучше и для коммерческой организации, которая реализует инвестиционный проект, так как в мире все взаимосвязано.

Общие подходы к определению эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Рыночная экономика требует учета влияния на эффективность инвестиционной деятельности факторов внешней среды и фактора времени, которые не находят полной оценки в расчете указанных показателей.

В настоящее время приняты Методические рекомендации по оценке эффективности инвестиций и их отбору для финансирования (утверждены Минэкономики РФ, Минфином РФ и Госстроем России, 21 июня 1999 г. №ВК477).

В них достаточно полно нашли отражение результаты научных исследований отечественных и зарубежных экономистов в области методов оценки эффективности инвестиционных проектов.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки

Срок окупаемости инвестиций (Payback period, PP)

Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback period, PP).

Под сроком окупаемости подразумевается период времени с момента начала реализации инвестпроекта до момента ввода в эксплуатацию объекта, когда доходы от текущей деятельности становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Как измеритель критерий РР прост и легко понимаем. Однако он имеет свои недостатки, которые более подробно мы рассмотрим при анализе дисконтированного срока окупаемости (DPP), поскольку данные недостатки относятся как к статическому, так и динамическому показателям срока окупаемости. Основной недостаток этого коэффициента в том, что он не учитывает стоимость денежных средств во времени, то есть не делает различия между проектами с одинаковым сальдо потока доходов, но с разным распределением по годам.

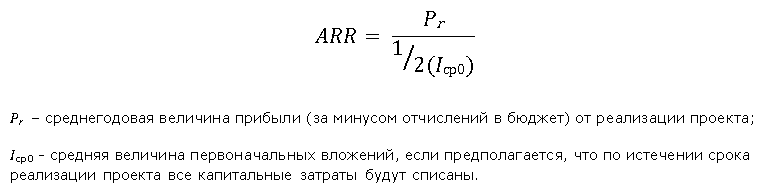

Коэффициент эффективности инвестиции (Account rate of return, ARR)

Коэффициент эффективности инвестиций (Account rate of return, или ARR) или учетная норма прибыли или коэффициент рентабельности проекта. Существует несколько алгоритмов исчисления данного показателя.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

Второй вариант определения коэффициента рентабельности проекта выглядит следующим образом:

Динамические методы оценки

Чистый дисконтированный доход (Net present value, NPV)

В вышеуказанных рекомендациях предложено официальное название данного критерия – чистый дисконтированный доход (ЧДД).

Величина NPV рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период. Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД 1, то проект следует принять;

если PI CC, то проект следует принять;

если IRR 0, то IRR > CC(r); PI > 1;

если NPV PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию PP, может оказаться неприемлемым по критерию DPP.

При использовании критериев PP и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Одним из существенных недостатков данного критерия заключается в том, что, в отличие от показателя NPV, он не обладает свойством аддитивности. В связи с этим при рассмотрении комбинации проектов с данным показателем необходимо обращаться осторожно, учитывая это его свойство.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующих притоков денежных средств, а потому может служить неверным критерием привлекательности проекта.

http://vse-investicii.ru/beginner/otsenka-investitsij/ocenka-investicionnyh-proektov

http://afdanalyse.ru/publ/investicionnyj_analiz/teorija/ocenka_ehffektivnosti_investicionnogo_proekta/27-1-0-249