Оценка инвестиционных проектов. Анализ стоимости капитала

Методы оценки инвестиционных проектов

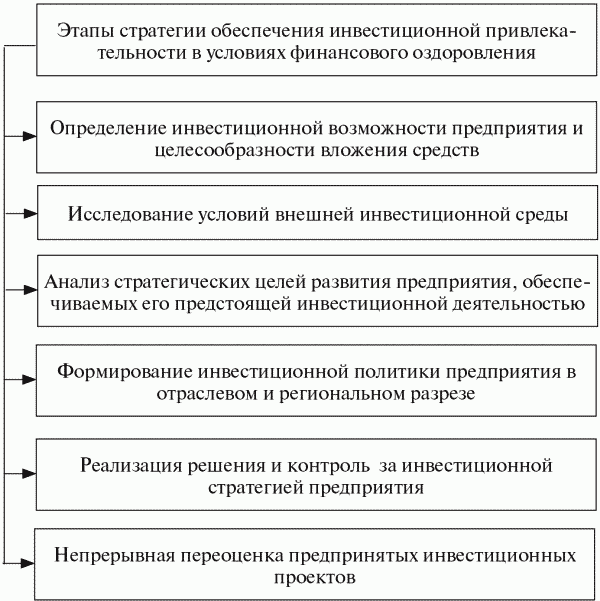

Инвестиционная привлекательность – сложное и многогранное понятие, которое заключается в целесообразности вложения средств в данную организацию. Выделяют ряд аспектов инвестиционной привлекательности организации: технический; коммерческий; экологический; институциональный; социальный; финансовый. Все рассмотренные аспекты инвестиционной привлекательности организации взаимосвязаны, поэтому в процессе стратегического управления инвестициями предприятия отдельные аспекты должны быть оптимизированы между собой для эффективной реализации его главной цели – обеспечения финансового равновесия предприятия, находящегося в кризисе в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано с дефицитом финансовых средств в условиях финансового оздоровления организации. Поэтому осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки. С этой целью сформулируем стратегию инвестиционной привлекательности в условиях финансового оздоровления. Стратегическое управление инвестициями предприятия охватывает следующие основные этапы (рис. 5.1).

Рис. 5.1. Основные этапы стратегии обеспечения инвестиционной привлекательности организации

1. Определение инвестиционной возможности предприятия и целесообразности вложения средств. С этой целью необходимо предварительно изучить общий объем инвестиционной деятельности предприятия за предыдущие годы. На основе полученной информации необходимо определить так называемое возможное будущее на сегодняшний момент. На следующем этапе имеет смысл определить исследование целесообразности вложения средств. Как правило, для предприятий в предкризисном и кризисном состоянии наиболее типичны инвестиции, связанные с возможным снижением текущих затрат, совершенствованием технологического процесса и самой продукции, как наиболее вероятно обеспечивающие быстрый эффект и не требующие в основном крупномасштабных затрат. В некоторых случаях этим условиям удовлетворяют и инвестиции в новые товары и рынки. Инвестиционные проекты этой группы требуют наиболее тщательной проработки, включающей не только техническую и финансовую экспертизу, но и социально-экономическую, институциональную, юридическую оценку, глубокий маркетинговый анализ.

2. Исследование условий внешней инвестиционной среды. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования («инвестиционный климат»); анализируются текущая конъюнктура инвестиционного рынка и факторы, ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

3. Анализ стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью.

В условиях кризиса предприятия, ограниченности ресурсов особенно важно определить направление главного «удара» – те недорогие, высокоэффективные и быстро окупаемые инвестиционные проекты, которые могут «вытащить» организацию из кризиса. Для этого следует:

- четко сформировать стратегию фирмы и структурировать задачи, стоящие перед ней в краткосрочной и долгосрочной перспективе;

- провести классификацию проектов по их функциональной направленности и в соответствии с задачами, стоящими перед предприятием;

- четко определить иерархию критериев отбора проектов, исключить преобладание внешнеэкономических критериев над социально-экономическими и финансовыми;

- разработать алгоритм определения приоритетности проектов для реализации поставленных задач;

- в качестве дополнительного, специфического критерия использовать оценку возможности привлечения финансовых средств под данный конкретный проект.

4. Формирование инвестиционной политики предприятия в отраслевом и региональном разрезе служит основой распределения инвестиционных ресурсов в разрезе его стратегических центров хозяйствования. В основе этого формирования лежит оценка инвестиционной привлекательности отдельных отраслей и регионов страны, которая требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия.

5. Реализация решения и контроль за инвестиционной стратегией предприятия. Проекты, отобранные среди альтернативных, образуют множество независимых проектов для каждой задачи. Они рассматриваются параллельно, однако следует помнить, что в кризисной ситуации проектов может быть немного: средства крайне ограничены и их распыление по разным направлениям, как правило, неэффективно.

6. Непрерывная переоценка предпринятых инвестиционных проектов является жизненно важной частью процесса планирования капиталовложений для предприятий, находящихся в кризисной ситуации. Проекты переоцениваются относительно дефицита средств, связанных с их реализацией.

Анализ внутренней среды представляет собой управленческое обследование функциональных зон организации с целью определения сильных и слабых сторон организации.

Сильная сторона – это то, что компания делает хорошо, или такая характеристика, которая обеспечивает ее главную способность. Сильной стороной могут быть квалификация, важный опыт, разнообразные организационные ресурсы или конкурентные возможности, достижения, создающие компании рыночные преимущества (например, обладание наилучшей продукцией, всеобщее признание торговой марки, совершенные технологии или наилучшее обслуживание потребителей). Сильной стороной может быть также альянс или сотрудничество с партнером, обладающим таким опытом или возможностями, которые повышают конкурентоспособность компании.

Слабая сторона – это либо то, чем компания не обладает или делает недостаточно хорошо (по сравнению с остальными), либо условие, которое ставит компанию в невыгодное положение. Слабость может делать (а может и не делать) компанию уязвимой с точки зрения конкурентоспособности, в зависимости от того, какое значение придает ей рынок.

Оценка эффективности каждого инвестиционного проекта осуществляется с учетом критериев, отвечающих определенным принципам, а именно:

- влияние стоимости денег во времени;

- учет альтернативных издержек;

- учет возможных изменений в параметрах проекта;

- проведение расчетов на основе реального потока денежных средств, а не бухгалтерских показателей;

- отражение и учет инфляции;

- учет риска, связанного с осуществлением проекта.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

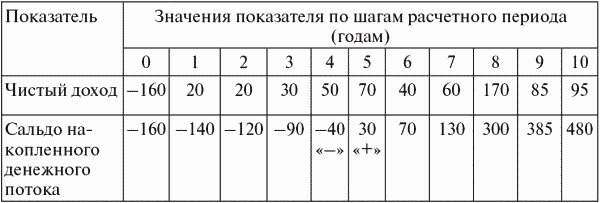

Статические методы оценки. Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (Payback Period – РР). Под сроком окупаемости понимается период времени от момента на чала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный капитал.

Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока принимает положительное значение, указывает срок окупаемости, выраженный в интервалах планирования. Общая формула расчета показателя РР имеет следующий вид:

РР = min n, при котором ? Pk ? I0,

где Pk — величина сальдо накопленного потока; I0 – величина первоначальных инвестиций.

Оценка периода окупаемости приведена в табл. 5.1.

Таблица 5.1 Пример расчета показателя РР

Таким образом, точный расчет периода окупаемости дает значение 4,6 года.

Для проектов, имеющих постоянный доход через равные промежутки времени (например, годовой доход постоянной величины – аннуитет), можно использовать следующую формулу периода окупаемости:

где РР – срок окупаемости в интервалах планирования; I0 – суммы первоначальных инвестиций; А — размер аннуитета.

Элементы платежного ряда в этом случае должны быть упорядочены по знаку, т.е. сначала подразумевается отток средств (инвестиции), а потом приток. В противном случае срок окупаемости может быть рассчитан неверно, так как при смене знака платежного ряда на противоположный может меняться и знак суммы его элементов.

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return – ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта. Существует несколько алгоритмов исчисления ARR. Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций

ARR = Pr / (1/2)I0ср,

где Pr – среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта; I0ср – средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций

Рассчитанный на основе первоначального объема вложений, он может быть использован для проектов, создающих поток равномерных доходов (например, аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например, учет ликвидационной стоимости оборудования при завершении проекта)

ARR = Pr / (1 / 2)(I0 – If ),

где Pr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта; I0 – средняя величина (величина) первоначальных вложений; If – остаточная, или ликвидационная, стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта – среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций на бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Динамические методы оценки. Оценка эффективности каждого инвестиционного проекта осуществляется с учетом критериев, отвечающих определенным принципам, а именно:

- влияние стоимости денег во времени;

- учет альтернативных издержек;

- учет возможных изменений в параметрах проекта;

- проведение расчетов на основе реального потока денежных средств, а не бухгалтерских показателей;

- отражение и учет инфляции;

- учет риска, связанного с осуществлением проекта.

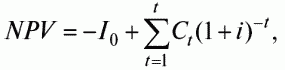

Применение метода чистого дисконтированного дохода (чистой текущей стоимости) (Net Present Value – NPV) предусматривает последовательное прохождение трех стадий:

- расчет денежного потока инвестиционного проекта;

- выбор ставки дисконтирования, учитывающей доходность альтернативных вложений и риск проекта;

- определение чистого дисконтированного дохода.

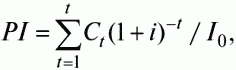

Чистый дисконтированный доход определяют по следующей формуле:

где I0 – величина первоначальных инвестиций; Ct – денежный поток от реализации инвестиций в момент времени t; t – шаг расчета (год, квартал, месяц и т.д.); i – ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

В основе расчетов по данному методу лежит предпосылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называется дисконтированием (от англ. discount – уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования ( дисконта), а множитель F = 1 / (1 + i)t – фактором дисконтирования.

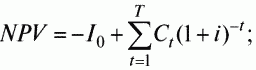

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

где It – денежный поток первоначальных инвестиций; Ct – денежный поток от реализации инвестиций в момент времени t; t – шаг расчета (год, квартал, месяц и т.д.); i – ставка дисконтирования.

Пример. Определим NPV проекта, который при первоначальных единовременных инвестициях в 1000 ден. ед. будет генерировать следующий денежный поток доходов – 100, 200, 250, 1300, 1200 ден. ед. Ставка дисконта 10%.

Данный показатель может быть рассчитан прямым подсчетом по формуле следующим образом:

NPV = — 1000 + 100 / (1 + 0,1)1+ 200 / (1 + 0,1)2+ 250 / (1 + 0,1)3+ 1300 / (1 + 0,1)4+ 1200 / (1 + 0,1)5+ 0 / (1 + 0,1)6+ 0 / (1 + 0,1)7+ 0 / (1 + 0,1)8+ 0 / (1 + 0,1)9+ 0 / (1 + 0,1)10= 1057,05 ? 1057,1 ден. ед.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

- если NPV > 0, проект следует принять;

- если NPV 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. Например, расширение земельного участка для автостоянки у гостиницы усилит поток доходов от недвижимости.

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, когда проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля, т.е. справедливо следующее равенство:

NPVA + NPVB = NPVA+B.

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

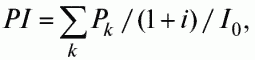

Индекс рентабельности инвестиций (прибыльности, доходности) (Profitability Index – PI) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

где I0 – инвестиции предприятия в начальный момент времени; Ct – денежный поток предприятия в момент времени t; i – ставка дисконтирования.

Индекс рентабельности – относительный показатель эффективности инвестиционного проекта, характеризующий уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект. Данному показателю следует отдавать предпочтение при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Условия принятия проекта по данному инвестиционному критерию следующие:

если РI > 1, проект следует принять;

если РI СС, проект следует принять;

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, но для значительно большей ставки дисконтирования, присущей российской экономике, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий: а) проект принимается, если окупаемость имеет место; б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Виды инвестиционных проектов с релевантными денежными потоками

Самым важным этапом анализа инвестиционного проекта является оценка прогнозируемого денежного потока, состоящего (в наиболее общем виде) из двух элементов: требуемых инвестиций (оттоков средств) и поступления денежных средств за вычетом текущих расходов (приток средств).

В финансовом анализе необходимо внимательно учитывать распределение денежных потоков во времени. Бухгалтерская отчетность о прибылях и убытках не привязана к денежным потокам и поэтому не отражает, когда именно в течение отчетного периода происходит приток или отток денежных средств.

При разработке денежного потока должна учитываться временная стоимость денег.

Для сопоставления разновременных значений денежного потока используется механизм дисконтирования, с помощью которого все значения денежного потока на различных этапах реализации инвестиционного проекта приводятся к определенному моменту, называемому моментом приведения. Обычно момент приведения совпадает с началом или концом базового этапа инвестиционного проекта, но это не является обязательным условием, и в качестве момента приведения может быть выбран любой этап, на который требуется оценить эффективность проекта.

Как отмечалось ранее, важнейшим показателем эффективности проекта является чистый дисконтированный доход. Показатели чистого дисконтированного дохода и внутренней нормы доходности позволяют сравнивать между собой различные инвестиционные проекты с целью выбора наиболее эффективного. Однако подобному сравнению подлежат проекты с сопоставимыми сроками реализации, объемами первоначальных инвестиций и релевантными денежными потоками.

Под релевантными денежными потоками подразумеваются такие потоки, в которых поток со знаком «–» меняется на поток со знаком «+» единожды. Релевантные денежные потоки характерны для стандартных, типичных и наиболее простых инвестиционных проектов, в которых за этапом первоначального инвестирования капитала, т.е. оттока денежных средств, следуют длительные поступления, т.е. приток денежных средств.

Анализ денежного потока инвестиционного проекта не ограничивается изучением его структуры. Важно также идентифицировать денежный поток, убедиться в его релевантности (нерелевантности), что в конечном счете позволит упростить процедуру выбора показателей оценки и критериев отбора, а также улучшить сопоставимость различных проектов.

Классификация инвестиционных проектов с релевантными денежными потоками выглядит следующим образом.

1. Инвестиционные проекты с постоянным доходом. Такие проекты характеризуются разовыми начальными вложениями, обеспечивающими получение равных (или приблизительно равных) по величине денежных поступлений через равные промежутки времени в течение определенного временного интервала. Интервал может быть определен заранее или не иметь конечной временной границы. Поток равнозначных денежных поступлений, поступающих через равные промежутки времени, называется аннуитетом.

В качестве примеров проектов данного типа можно привести эксплуатацию объектов недвижимости или земельных участков при условии сохранения постоянной арендной ставки. Другим примером подобного проекта может служить размещение капитала в виде вклада в банк под фиксированный процент.

В некоторых случаях проекты, связанные с осуществлением производственной или торговой деятельности, также могут быть описаны с помощью этой модели. Однако это подразумевает, что финансовые результаты деятельности будут сохраняться неизменными на протяжении длительного времени, что возможно только в условиях стабильной экономики и, как правило, на рынках, конкуренция на которых близка к совершенной и значительные изменения в доле рынка, приходящейся на одного участника, невозможны.

Характерной особенностью подобных проектов является необходимость однократных вложений, создающих долгосрочный поток денежных средств. Время существования подобного притока может быть достаточно велико (например, в случае эксплуатации объектов недвижимости) или вообще не ограничено в пределах обозримого горизонта событий (при сдаче в аренду земельного участка). Текущие расходы либо практически отсутствуют, либо их объем стабилен в абсолютном выражении, что иллюстрируется равномерностью притока денежных средств.

Основным показателем, характеризующим данный проект, можно считать рентабельность проекта Accounting Rate of Return (ARR), рассчитанную на базе общей величины первоначальных вложений, а не на базе среднесвязанного капитала.

Показатель ARR применительно к данному типу проектов имеет простую и удобную интерпретацию: он является эквивалентом депозитной ставки, под которую необходимо разместить сумму, равную сумме первоначальных вложений, для того чтобы получать аналогичный доход.

С точки зрения определения приемлемости проекта для реализации важным показателем является также объем требуемых первоначальных вложений, зачастую оказывающийся решающим для принятия или отклонения подобного проекта. Кроме того, необходимо оценить рыночный потенциал проекта, т.е. возможный срок сохранения постоянного потока доходов.

Подобные проекты целесообразно осуществлять в тех случаях, когда решающее значение имеет не скорейший возврат вложенных средств, а создание надежных источников дохода на длительный период времени. Примером инвестора, заинтересованного в реализации инвестиционного проекта такого рода, являются пенсионные фонды.

2. Инвестиционные проекты с постоянно возрастающими доходами. Структура проектов с доходами, возрастающими постоянным темпом, весьма схожа со структурой инвестиционных проектов с постоянными доходами. Как правило, они содержат разовое начальное вложение средств и последующий их приток в течение достаточно длительного промежутка времени. Основное отличие заключается в том, что объем денежных поступлений увеличивается с постоянным темпом на протяжении всего срока реализации проекта.

Темпы увеличения доходов от реализации проекта могут иметь как положительное, так и отрицательное значение, т.е. доходы могут как возрастать, так и убывать с течением времени. При этом из проектов с одинаковым объемом первоначальных вложений и сроком реализации, а также равными арифметическими суммами ожидаемых доходов предпочтительнее проект с отрицательными темпами роста, т.е. с равномерно убывающими доходами, так как он позволяет получить больший доход раньше, что означает наличие возможности реинвестирования полученного дохода. Это соответствует теории стоимости денег во времени, согласно которой при равных объемах денежных поступлений и прочих равных условиях большую ценность имеет доход, полученный раньше, так как он позволяет, в свою очередь, получить дополнительный доход от реинвестирования средств.

Примерами подобных инвестиционных проектов могут служить проекты создания производственных и торговых предприятий, а также предприятий иных видов деловой активности, ориентированных на расширение (или, напротив, сокращение) объема деятельности с течением времени. Эта модель является чрезвычайно распространенной и может широко применяться для оценки инвестиционных проектов предприятий самого различного профиля.

Время, в течение которого проект генерирует доход, может быть достаточно велико, однако, как правило, оно поддается оценке. Это связано с тем, что большинство проектов, связанных с производством или торговлей, имеют определенный срок существования, ограниченный сроком службы или функционального устаревания оборудования или необходимостью реконструкции предприятия.

Текущие затраты, связанные с подобным проектом, могут возрастать в абсолютном выражении по мере его реализации, однако нередко их доля в процентном выражении снижается, что приводит к увеличению темпов роста дохода от реализации проекта. Возможно, что текущие расходы остаются постоянными в процентном выражении, а рост доходов обусловлен увеличением объемов реализации продукции.

3. Инвестиционные проекты аккумуляторного типа. Проекты аккумуляторного типа представляют собой ряд последовательных вложений и последующий приток, как правило, однократный. В большинстве случаев проекты этого типа имеют определенный срок существования, заканчивающийся моментом притока денежных средств. Иногда поток первоначальных вложений состоит из равных между собой элементов.

Основное отличие проектов этого типа, как следует из названия, заключается в способности аккумулировать денежные средства в течение длительного времени с целью их последующего однократного извлечения для получения дохода. В отдельных случаях поток доходов может распространяться на несколько интервалов планирования.

Наиболее типичным примером является любой проект строительства с целью последующей реализации объекта недвижимости, позволяющий аккумулировать временно свободные денежные средства предприятия для последующего получения дохода от их реинвестирования. В финансовой сфере примером подобного проекта может служить накопительный вклад.

Особенность проектов аккумуляторного типа заключается в том, что ожидаемые прибыли и затраты достаточно точно фиксируются в момент начала реализации проекта, в отличие, например, от проектов, ориентированных на расширение объемов деятельности в процессе реализации. Кроме того, фиксируется и срок реализации проекта.

Операционные затраты, связанные с осуществлением подобного проекта, как правило, трудноотделимы от инвестиционных. Временное прекращение реализации проекта требует сохранения части расходов на консервацию.

Проекты подобного типа получили широкое распространение среди предприятий, не имеющих возможности расширять деятельность в рамках основного профиля, но обладающих временно свободными денежными средствами. Иногда их осуществление такими предприятиями описывается комбинацией проектов рассматриваемого типа и первого типа.

4. Инвестиционные проекты спекулятивного типа. Спекулятивные проекты представляют собой комбинацию двух операций – расходной и доходной, которые происходят в течение достаточно короткого промежутка времени.

В качестве примеров подобных проектов можно привести торговые операции, а также спекулятивные операции с ценными бумагами, валютой. Этот тип удобно использовать в первую очередь при оценке посреднических операций, не предусматривающих значительных вложений в основные средства.

Характерной особенностью подобных проектов является достаточно короткий срок их реализации и относительная простота денежного потока, содержащего, как правило, два элемента – расход денежных средств и последующий доход.

Проекты спекулятивного типа могут носить единичный или повторяющийся характер. При многократном воспроизведении они могут также предусматривать реинвестирование дохода, превращаясь в доходы с постоянным темпом роста.

Основным показателем для оценки единичных проектов также служит показатель рентабельности (ARR).

Иногда для удобства сравнения рентабельность проекта пересчитывается в годовые проценты:

ARR = [(С – I) / I] / Т x 360,

где C — доход; I — инвестиции; Т — продолжительность проекта в днях.

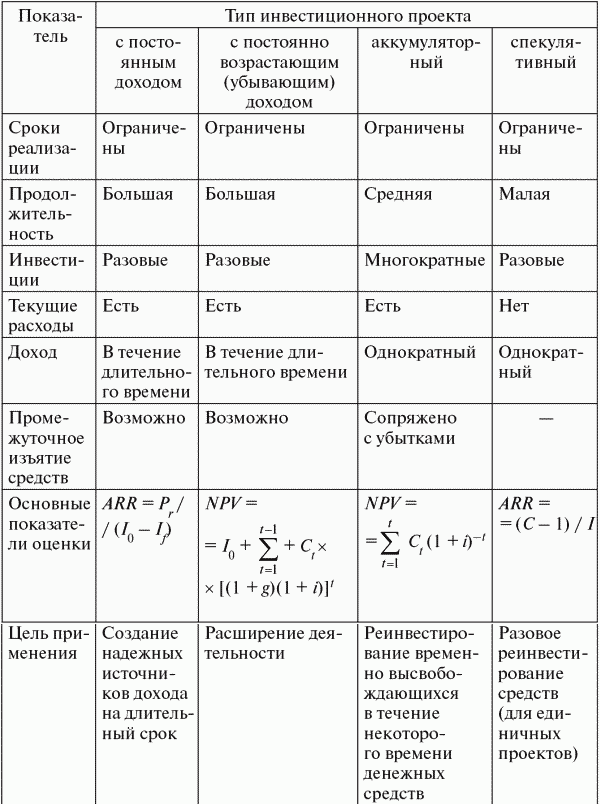

Срок окупаемости инв`естиционных проектов спекулятивного типа равен общей продолжительности проекта. В зависимости от типа инвестиционного проекта можно видеть и различные сроки реализации проекта, продолжительность проекта, основные показатели оценки (табл. 5.2).

Таблица 5.2 Сравнительная характеристика проектов с релевантными денежными потоками

С точки зрения принятия решения об осуществлении проекта большое значение имеет также возможность повторения спекулятивного проекта, ожидание расширения объема операций за счет реинвестирования капитала. Дополнительным показателем оценки повторяющихся инвестиционных проектов спекулятивного типа может служить показатель скорости оборота капитала

где Т — продолжительность проекта в днях.

Преимущество спекулятивных проектов заключается в коротких сроках осуществления, простом инвестиционном цикле, а также коротком сроке окупаемости, обусловленном полным изъятием капитала по окончании проекта. Как правило, спекулятивные операции обладают высокой доходностью. В то же время проектам этого типа сопутствует в большинстве случаев большая степень риска, вызванная изменениями рыночной конъюнктуры.

Нерелевантные денежные потоки инвестиционных проектов

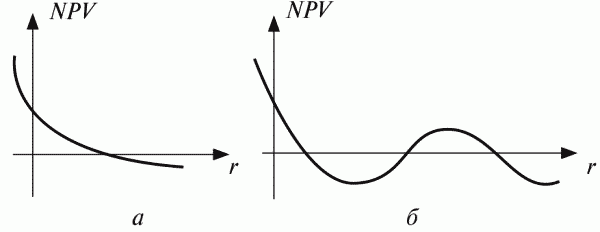

Для нерелевантных денежных потоков характерна ситуация, когда отток и приток капитала чередуются. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, т.е. выводы, сделанные на их основе, могут быть не всегда корректными. Если вспомнить, что IRR является корнем уравнения NPV = 0, а функция NPV = f(r) представляет собой алгебраическое уравнение k-й степени, где k — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных корней уравнения может колебаться от 0 до k. В частности, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR.

Если рассмотреть график функции NPV = f(r, Рk), то возможно различное его представление в зависимости от значений коэффициента дисконтирования и знаков денежных потоков («+» или «–»). Можно выделить две наиболее реальные типовые ситуации (рис. 5.1). Приведенные виды графика функции NPV = f(r, Рk) соответствуют следующим ситуациям:

- имеет место первоначальное вложение капитала с последующими поступлениями денежных средств (рис. 5.1, а);

- имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются (рис. 5.1, б).

Рис. 5.1. Возможные представления графика NPV = f(r, Pk)

Первая ситуация наиболее типична: она показывает, что функция NPV = f(r) в этом случае является убывающей с ростом r и имеет единственное значение IRR. Во второй ситуации вид графика может быть различным.

МСФО, Дипифр

Формула расчета NPV инвестиционного проекта. Это просто.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Вкладываться можно в финансовые инструменты, или в новый бизнес, или в расширение уже существующего бизнеса. В любом случае, инвестирование — это вложение денег в какие-то активы на долгосрочную перспективу.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Вкладываться можно в финансовые инструменты, или в новый бизнес, или в расширение уже существующего бизнеса. В любом случае, инвестирование — это вложение денег в какие-то активы на долгосрочную перспективу.

Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

Для этого можно воспользоваться одним из методов оценки эффективности инвестиционных проектов. NPV — это один из таких методов. Найти NPV инвестиционного проекта означает найти чистую приведенную стоимость всех денежных потоков, связанных с этим проектом.

Как это сделать, используя формулу для расчета NPV, и так ли это сложно, читайте ниже.

Что можно делать с деньгами?

Если у вас появилась некоторая сумма денег, то есть три возможности ими распорядиться:

- а) потратить — купить большую квартиру и жить в ней, купить автомобиль и ездить на нем на работу, съездить в отпуск на Гавайи. У каждого есть свои варианты, ведь, чтобы потратить деньги, советчики не нужны.

- б) спрятать в сейф на «черный день». И всё время трястись, что их украдут. И с грустью наблюдать, как они обесцениваются в результате инфляции

- в) «вложить» (инвестировать) куда-нибудь с целью получения дохода в будущем. А будет ли это выгодно?

Эта статья для тех, кто выбирает третий пункт из этого списка. И не важно, собираетесь ли вы инвестировать свои деньги или деньги компании, в которой вы будете работать финансовым специалистом.

Инвестировать можно в банк, положив деньги на депозит, а можно купить долговые обязательства или акции банков или компаний, которые свободно торгуются на финансовом рынке. Это самый простой путь, но не самый доходный. Для физических лиц, то есть нас с вами, чаще всего, это единственный способ вложения накоплений.

А можно инвестировать в бизнес, что означает купить долгосрочные активы (основные средства), используя которые в процессе производства, торговли или оказания услуг, вы будете получать в будущем притоки денежных средств. Для юридических лиц (компаний) это собственно говоря, и является целью их существования — делать деньги (прибыль) из инвестиций.

Чтобы определить, будет ли успешным тот или иной инвестиционный проект, финансовыми специалистами используются определенные методы оценки проектов. Два основных метода — это NPV и IRR.

NPV — что это такое? Какая логика в этом показателе?

NPV — это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов , основанный на методологии дисконтирования денежных потоков.

Если вы знаете перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (=чистую приведенную стоимость) этого бизнес-проекта. Алгоритм расчета такой:

- 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

- 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы

- а) возместить инвестированный капитал и

- б) обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Формула NPV — пример расчета

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

- n, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

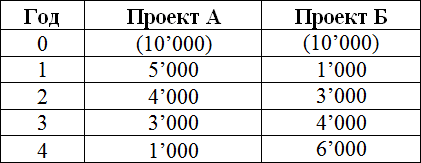

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта А и Б, которые имеют следующую структуру денежных потоков в ближайшие 4 года:

Оба проекта А и Б имеют одинаковые первоначальные инвестиции в 10,000, но денежные потоки в последующие годы сильно разнятся. Проект А предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект Б, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта А, но зато в последующие два года Проект Б принесет больше денежных средств, чем проект А.

Рассчитаем NPV инвестиционного проекта следующим образом:

Предположения для упрощения расчета:

- а) все денежные потоки случаются в конце каждого года,

- б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

- б) стоимость капитала (ставка дисконтирования) составляет 10%

Про дисконтирование денежных потоков на этом сайте есть отдельная статья. Если расчет, приведенный ниже, вам покажется совсем непонятным, то лучше будет сначала вспомнить основы дисконтирования, вернувшись к этой статье.

Коротко напомню: чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

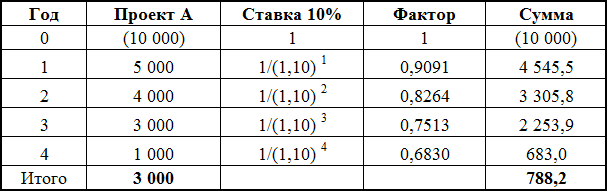

Применим формулу NPV для Проекта А. У нас четыре годовых периода и пять денежных потоков. Первый поток (10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта А вместо CF и ставку 10% вместо R, то получим следующее выражение:

Если подставить в эту сумму данные из таблицы для Проекта А вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока.

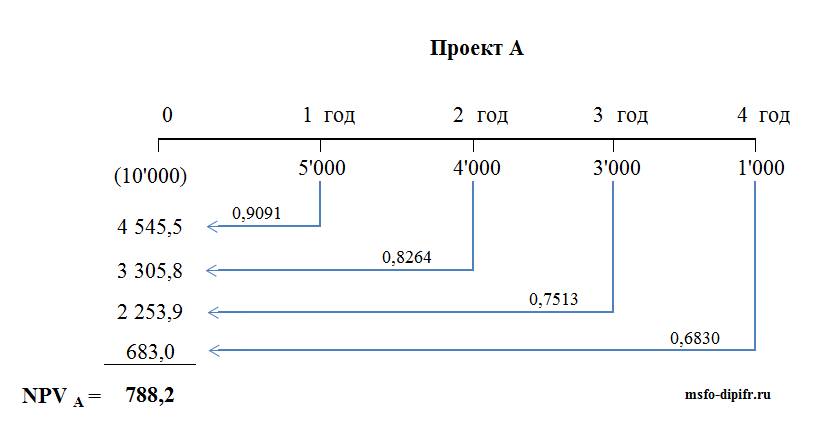

В результате приведенная стоимость денежных потоков (NPV) для проекта А равна 788,2 доллара. Расчет NPV для проекта А можно так же представить в виде таблицы и в виде шкалы времени:

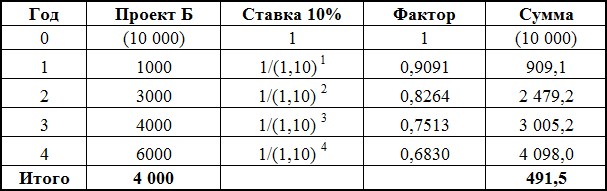

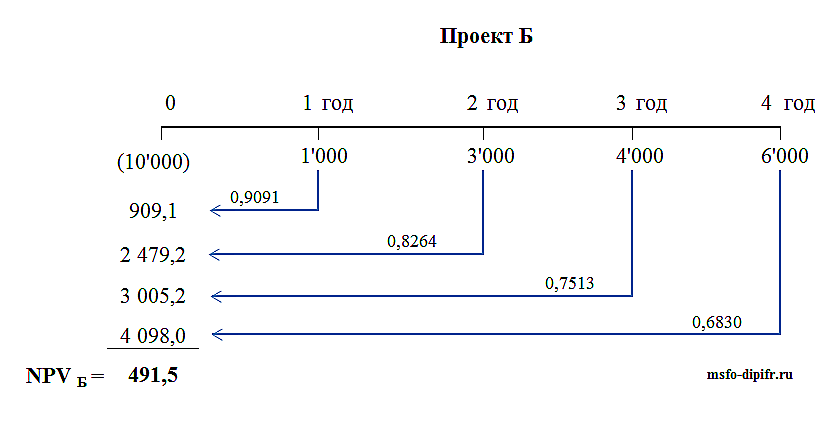

Точно таким же образом рассчитывается NPV для проекта Б.

Точно таким же образом рассчитывается NPV для проекта Б.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших (4,000 и 6,000), но отдалённых по времени (третий и четвертый годы) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта Б чистая приведенная стоимость денежных потоков будет меньше, чем для Проекта А.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших (4,000 и 6,000), но отдалённых по времени (третий и четвертый годы) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта Б чистая приведенная стоимость денежных потоков будет меньше, чем для Проекта А.

У меня получилось, что NPV Проекта Б — 491,5 доллара.

Расчет NPV для проекта Б можно посмотреть в таблице и на рисунке со шкалой времени.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Вывод: оба проекта можно принять, так как NPV обоих проектов больше нуля, а, значит, осуществление этих проектов приведет к увеличению стоимости компании-инвестора.

Если эти проекты взаимоисключающие, то есть необходимо выбрать один из них, то предпочтительнее выглядит Проект А, поскольку его NPV заметно больше 788,2, чем NPV Проекта Б 491,5.

Цифры для расчета NPV инвестиционного проекта — в чём сложность?

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала — то вы легко сможете подставить их в формулу и рассчитать NPV. Но не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

а) Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов — это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV — это стоимость капитала (cost of capital) для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы.

В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка)

- продать свои акции

- использовать внутренние ресурсы (нераспределенную прибыль)

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств (пункт 1 списка). Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC — сокращение по первым буквам английской фразы Weighted Average Cost of Capital, что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

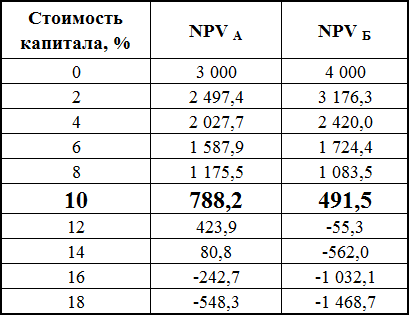

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала.

Давайте рассчитаем NPV по проектам А и Б для разных ставок дисконтирования. Я сделала этот расчет в Excele, результаты приведены в таблице ниже:

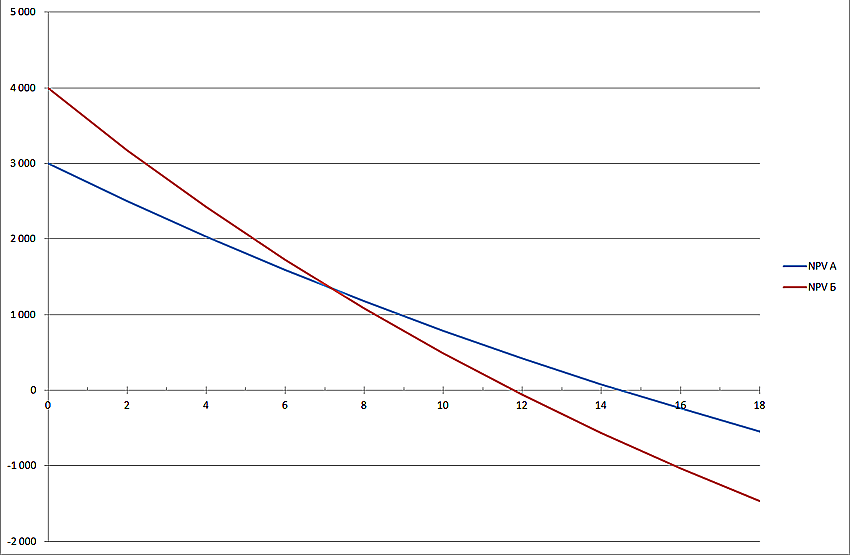

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Из графика видно, что NPV проекта А превышает NPV проекта Б при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что Проект Б (красная линия) является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта Б уменьшается ,быстрее по мере роста этой ставки (красный график более крутой). И это легко объяснимо. В проекте Б денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

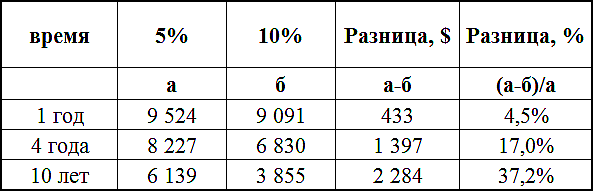

Например, можно рассчитать, чему будут равны 10,000 долларов через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения:

В последнем столбце таблицы видно, что один и тот же денежный поток (10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37,2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала (=ставка дисконтирования) «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать. Это математика.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

История с выбором между двумя проектами А и Б будет продолжена в следующих публикациях на тему методов оценки инвестиционных проектов. К сожалению, большинство статей в Интернете на эту тему написано сухо и коротко, и многие из публикаций содержат ошибки, что недопустимо.

Расчет NPV — пример в Excel

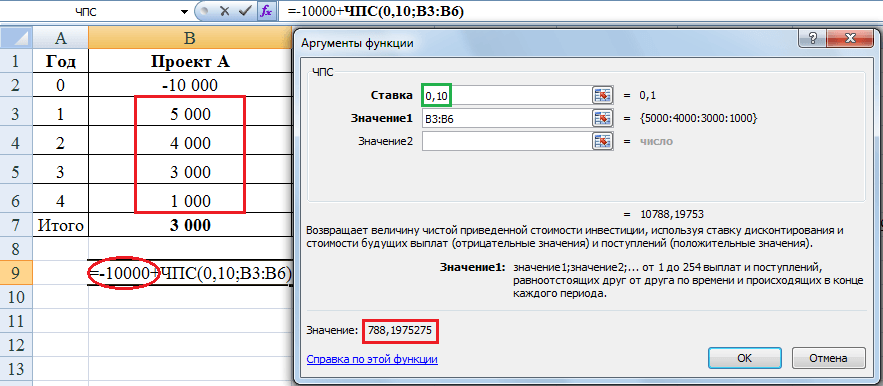

В нашем компьютерном веке стало гораздо проще делать любые расчеты. В программе Excel есть функция, с помощью которой расчет NPV можно сделать быстрее, чем по таблицам. И не нужно дисконтировать каждый поток вручную. Проще зайти в раздел Excel Формулы —> Финансовые и выбрать функцию ЧПС.

Пример расчета NPV для проекта А показан ниже:

Единственная сложность заключается в том, что эта функция дисконтирует все потоки, которые вы выберете. Если же первый поток, как в проектах А и Б рассмотренных выше, приходится на период времени ноль, то его не надо вводить в ячейку значения. Первоначальная инвестиция в сумме -10,000 нужно добавить к тому значению, которое рассчитает функцию ЧПС. В этом примере дисконтируются ячейки B3-B6 (обведено красным в таблице), по ставке 0,10 (зеленый квадратик), приведенная стоимость получается равной 10,788.2. Если вычесть из этой суммы инвестицию 10,000, то получится NPV, равная 788,2. При расчете вручную мы получили 788,4, разница 0,2 получилась в результате округлений.

Другая функция программы Excel, расположенная в том же разделе финансовых формул, ЧИСТНЗ тоже считает приведенную стоимость денежных потоков, но она может это делать для неравных промежутков времени между потоками. В ней есть дополнительная ячейка, куда можно ввести диапазон дат, соответствующих времени поступления денежных средств.

И будет вам счастье и приличный счёт в банке.

Финансовая грамотность необходима каждому человеку. Современная экономика — это сложный механизм перекачивания денег из одного кармана в другой. И нужно не только научиться зарабатывать деньги, но и вкладывать их.

Учиться быть инвесторами желательно еще до того, как у вас появятся деньги. Если в будущем вам повезет, и вы выиграете миллион долларов в лотерею, то вы должны быть готовы к этому. Если вам удастся заработать достаточные для инвестирования средства, то тем более захочется распорядиться ими так, чтобы приумножить.

Другие статьи на этом сайте из рубрики «Финансы»:

http://be5.biz/ekonomika/f020/5.html