Решения по инвестиционным проектам. Критерии их принятия

Базовые принципы

Профессиональный инвестор никогда не станет действовать наобум. При проведении анализа объекта инвестиций он всегда опирается на несколько базовых постулатов. Основные принципы принятия инвестиционных решений:

- рентабельность (окупаемость) вложений;

- минимизация потенциальных рисков;

- приемлемость сроков достижения цели.

Основные критерии эффективности инвестиционного решения лежат в плоскости его окупаемости или рентабельности. Другими словами, фактическая доходность вложений должна быть больше произведенных затрат. Чем выше рентабельность конкретных инвестиций, тем более успешным считается инвестиционный проект и более эффективным принятое решение. Очень важно при прогнозировании окупаемости вложений принимать во внимание инфляционные ожидания. Ведь когда экономика страны развивается без существенных потрясений, уровень инфляции достаточно просто спрогнозировать.

Не бывает инвестиций без рисков. Однако это вовсе не означает, что инвестор имеет право сбрасывать их со счетов. Напротив, ни одно инвестиционное решение не может быть принято без глубокого анализа потенциальной рискованности актива. При прочих равных инвестор всегда выберет проект с меньшим ожидаемым уровнем риска.

Для любых финансовых вложений фактор времени также является одним из определяющих. Необходимо понимать, что каждая инвестиционная цель должна быть решена за строго определенный временной интервал. Таким образом, окупаемость инвестиций всегда рассматривается в неразрывной связке с определенными на реализацию инвестиционного проекта сроками.

Критерии принятия инвестиционных решений

Все фирмы в той или иной мере связаны с инвестиционной деятельностью. Принятие решений в инвестиционной сфере довольно часто осложняется самыми различными факторами, такими как, в частности:

- стоимость инвестиционного проекта, вид инвестиций;

- разнообразие альтернативных направлений для инвестирования;

- ограниченность финансовых ресурсов;

- риски, связанные с принятием инвестиционных решений.

В целом же, все инвестиционные решения можно классифицировать следующим образом:

- обязательные инвестиции (необходимые для нормального функцио-нирования фирмы и для поддержания ее жизнедеятельности);

- решения, направленные на уменьшение ущерба окружающей среде;

- улучшение условий труда, соблюдение различных нормативов и других требований, устанавливаемых государством.

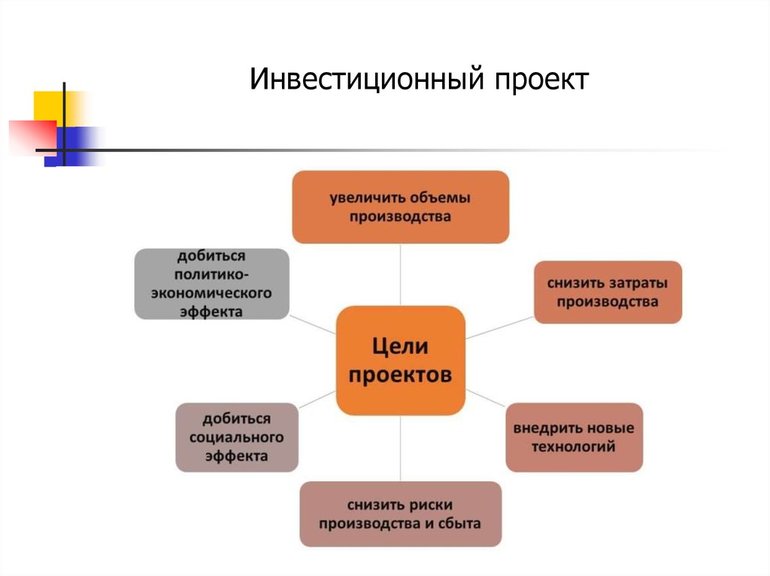

- инвестиционные решения, направленные на минимизацию затрат, увеличение фондоотдачи и повышение эффективности деятельности предприятия в целом:

- решения об усовершенствовании применяемых в производственной деятельности технологий;

- о повышении качества выпускаемых товаров и услуг;

- повышение эффективности менеджмента, улучшение организации и условий труда, реинжиниринг бизнес-процессов и т. д.:

- инвестиции в новое строительство;

- инвестиции в расширение предприятий (сооружение объектов на но-вых земельных участках);

- инвестиции в реконструкцию основных средств;

- техническое перевооружение (модернизация и замена оборудования).

- решения, связанные с приобретением различных финансовых активов:

- создание стратегических альянсов (консорциумы, холдинги, концерны и т. д.);

- решения о поглощениях фирм;

- решение об использовании различных сложных финансовых инструментов в операциях с основными фондами.

- решения, связанные с освоением новых рынков.

- решения, связанные с приобретением нематериальных активов (НМА).

Готовые работы на аналогичную тему

- Курсовая работа Критерии принятия инвестиционных решений 450 руб.

- Реферат Критерии принятия инвестиционных решений 240 руб.

- Контрольная работа Критерии принятия инвестиционных решений 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

В рыночной экономике, как правило, существует очень много самых различных возможностей для инвестирования. В то же время, ресурсы любой фирмы (хоть крупной, хоть малой) всегда ограничены. Поскольку инвести-ционная деятельность имманентна любой фирме, то, следовательно, в усло-виях ограниченности ресурсов всегда будет актуальной задача оптимизации инвестиционного портфеля.

Важную роль играет риск. Инвестиционной деятельности всегда присуща неопределенность. Степень неопределенности может значительно варьироваться. Так, к примеру, в момент приобретения нового оборудования ни-когда нельзя с математической точностью спрогнозировать экономический эффект данной операции. Именно поэтому довольно часто на практике инвестиционные решения базируются на простой интуиции.

Принятие инвестиционных решений (впрочем, как и любой другой вид управленческой деятельности), должно основываться на использовании самых различных формализованных и неформализованных методов и критериев. Состав этих методов и критериев, и их комбинаций определяется различными обстоятельствами. Важную роль играет то, насколько менеджер ознакомлен с имеющимся аппаратом критериев и методов, который может быть применен в том или ином случае.

Задай вопрос специалистам и получи ответ уже через 15 минут!

В зарубежной и отечественной практике менеджмента выработано огромное множество самых различных формализованных методов, при помощи которых расчеты могут послужить основой для принятия инвестиционных решений. Стоит подчеркнуть, что не существует в природе некоего универсального метода, который был бы пригоден, как говорится, «на все случаи жизни».

Возможно именно по этой причине, управление – это все-таки в большей степени искусство, нежели наука. В то же время, если управленец обладает некоторыми оценками, полученными при помощи формализованных методов (пусть даже с некоторыми допущениями), то это значительно снижает степень неопределенности.

Управленцы, сталкиваясь с одним и тем же набором инвестиционных возможностей, но, используя, при этом, различные критерии оценки инвестиций, могут принимать весьма различные инвестиционные решения. Становится очевидным, что все перечисленные ниже критерии инвестиционных решений не могут быть универсальными, окончательными и в одинаковой мере пригодными для всех ситуаций. Именно поэтому к выбору критериев для оценки инвестиций необходимо подходить с особой тщательностью (рис. 1):

- Основные критерии, дающие возможность оценить реальность осуществления инвестиционного проекта:

- нормативно-правовые критерии, которые включают нормы нацио-нального и международного права, стандарты, конвенции и т. д.;

- ресурсные критерии, по видам: технологические;

- научно-технические;

- производственные;

- источники и объемы финансовых ресурсов.

- Количественные критерии, которые дают возможность оценить целесообразность реализации того или иного инвестиционного проекта:

- соответствие цели инвестиционного проекта (в долгосрочном плане) целям развития деловой среды;

- финансовые последствия и риски;

- степень устойчивости проекта и анализ чувствительности;

- особенности состояния деловой среды и т. д.

- Количественные критерии (финансово-экономические), которые позволяют выбрать из тех проектов, реализация которых целесообразна (то есть, критерии приемлемости инвестиционного проекта):

- стоимость проекта;

- чистая текущая стоимость (NPV, Net Present Value);

- рентабельность;

- прибыль;

- внутренняя норма прибыли (IRR);

- период окупаемости (PP, Payback Period);

- чувствительность прибыли (в контексте горизонта планирования) к изменениям в деловой среде, к погрешностям оценки прогнозных показателей проекта и т. д.

Рисунок 1. Критерии принятия инвестиционных решений

Таким образом, в целом, принятие того или иного инвестиционного решения требует значительного объема совместной работы большого числа людей с самой различной квалификацией и, соответственно, с различными взглядами на инвестиции и принятие решений в сфере инвестирования. Тем не менее, как правило, последнее слово остается за финансовым менеджером, который придерживается определенных правил. На практике избираются проекты не столько прибыльные или наименее рискованные, сколько те, которые лучше всего вписываются в стратегию компании.

Так и не нашли ответ на свой вопрос?

Просто напиши с чем тебе нужна помощь

Мне нужна помощь

Этапы принятия

Любые инвестиционные решения независимо от рассматриваемого объекта инвестирования принимаются в несколько последовательных взаимосвязанных этапов.

- Выявление подходящей ситуации, в которой вложение денег будет максимально целесообразным. Неправильно выбранное время или направление инвестирование может повлечь за собой серьезные финансовые потери вплоть до утраты всех инвестированных в проект денежных средств.

На первоначальном этапе на принятие решения серьезное влияние оказывают долгосрочные и среднесрочные ожидания инвесторов. - Второй этап связан с проведением глубокого и всестороннего анализа инвестиционного решения. Здесь огромное значение имеет полнота собранной аналитиком информации.

- На заключительном этапе инвестор на основании информации и конкретных выводов, которые сделали аналитики, принимает однозначное решение.

В некоторых источниках можно встретить два дополнительных этапа. Это реализация решения и дальнейшая оценка его эффективности. Однако это неправильный подход. Эти этапы не имеют непосредственного отношения к формированию и принятию решения. Скорее уместно говорить о них, как о дальнейших стадиях инвестиционного процесса.

Принятие решения об инвестировании средств организации в реальные проекты

Всякий инвестиционный проект связан с затратами (капитальные или единовременные вложения, текущие расходы) на его осуществление и предпринимается для получения определенных выгод (дохода, прибыли). Распределение затрат и выгод в рамках жизненного цикла условного проекта представлено на графике.

Сравнение поступающих от проекта денежных средств (выгод) и расходов (затрат) позволяет определить денежный поток. Первый этап реализации проекта, как правило, характеризуется отрицательным денежным потоком (осуществляется инвестирование денежных средств), затем — с ростом доходов по проекту — он становится положительным.

Длительность жизненного цикла проекта связана с тем, что величина (ценность) затрат и выгод зависит от момента принятия решения об инвестировании средств в проект.

Конкретные расчеты ценности выгод и затрат возможны на основе использования теории стоимости денег во времени.

Принимая решение об инвестировании денег в проект, необходимо учитывать:

• возможность использования денег в настоящий момент.

Таким образом, одна и та же денежная сумма имеет разную ценность во времени по отношению к текущему моменту.

Введем условные обозначения:

F— будущая ценность денег;

Р — текущая ценность денег (первоначальная ценность, или принципал);

продолжительность временного отрезка (периода);

Пусть нам требуется решить вопрос о том, какая денежная сумма будет на счете в сберкассе через t

лет, если первоначальный вклад составил Р денежных единиц при ставке процента

r.

Чтобы найти будущую величину вклада, уместно использовать методику начисления сложных процентов:

Однако для анализа проекта более актуально обратное действие. Важно знать, какова текущая стоимость (ценность) денежной суммы из F денежных единиц, которую предполагается получить через t лет

при процентной ставке

r

. Другими словами, какую сумму необходимо сегодня положить на счет, чтобы через

t

лет ее величина составила F денежных единиц:

Это действие (сведение будущих денежных сумм к настоящему моменту) называетсядисконтированием. Множители (1 + r)t

и 1/(1 +

r)t

из формул (1) и (2) называются соответственно

коэффициентами начисления сложных процентов

и

дисконтирования. (Разработаны специальные таблицы, позволяющие находить величины этих коэффициентов при известных t

и

r.)

Допустим, по некоторому проекту предполагается следующий поток денежных средств по периодам (годам) проекта:

Необходимо исчислить текущую стоимость потока, если известна процентная ставка (r).

Текущая стоимость потока:

Р=F1d1 + F2d2 + F3d3 + F4d4 + F5d5 . (3)

Допустим, что величины будущих периодических поступлений равны между собой: F1 = F2 = F3 = F4 = F5 = А.

Тогда выражение (3) можно переписать в виде:

Р = A(d1 + d2 + d3 + d4 + d5) =

Равные денежные суммы, получаемые или выплачиваемые через одинаковые промежутки времени, называются аннуитетом, т.е. А

в наших обозначениях. Не составляет труда вывести формулу, позволяющую находить текущую стоимость, используя аннуитет:

Выражение (4) представляет собой частный случай формулы (5). Другими словами, коэффициент аннуитета (а) есть сумма коэффициентов дисконтирования за соответствующие периоды:

a3 = d1 + d2 + d3; (6)

Отсюда возникла возможность построения и использования таблиц коэффициентов аннуитета, т.е. ежегодных выплат, если известна первоначальная, текущая стоимость (формула (5)):

Этовосстановление капитала. Аналогично предшествующим случаям разработаны специальные таблицы, позволяющие получать числовое значение коэффициента восстановления капитала,

Приведем несколько конкретных примеров, подтверждающих положения теории ценности денег во времени.

Пример 1. Хватит ли величины вклада, равной 1000 ДЕ, положенной сегодня в банк под 10%, чтобы через 10 лет заплатить за обучение 2500 ДЕ?

В этом примере Р= 1000 ДЕ;Р= 2500 ДЕ;t = 10 лет; r=

Существуют два варианта ответа на вопрос.

Первый вариант предполагает использование таблиц или проведение прямых расчетов на основе сложных процентов и сравнения полученного результата с величиной будущей стоимости, т.е. на основании выражения (1) имеем

Fpасч= 1000 (1 + 0,l)10 = 2593 (ДЕ) > 2500 ДЕ.

Второй вариант предполагает применение методики дисконтирования.

Pрасч = 2500 · (1/(1+0,1)10 = 965ДЕ Читайте также: Сколько нефти мир использовал и сколько осталось

rn — соответствующие периодам процентные ставки;

Свое практическое приложение теория ценности денег во времени находит при построении дисконтированных критериев ценности проекта. Совокупность описываемых критериев позволяет отобрать проекты для дальнейшего рассмотрения, проанализировать проектные альтернативы, оценить проект с точки зрения инвестора и т.д. Принятие соответствующего решения базируется на сравнении полученного расчетного результата с «точкой отсчета».

В мировой практике в настоящее время наиболее употребимы следующие критерии:

1. а) отношение выгод к затратам (В/С);

б) отношение чистых выгод к затратам(стоимость) (В(п)/С).

Чистая текущая ценность

(NPV).

3.

Внутренняя норма доходности или прибыльности (рентабельности) проекта

(IRR).

4. Срок окупаемости (РВ).

Вt — выгоды проекта в год t;

Сt — затраты проекта в год t

1 •

n —

годы жизни проекта. Тогда перечисленные критерии можно рассчитать следующим образом:

Полученный результат сравнивается с единицей. Если денежные потоки дают значение, меньшее единицы, предполагается возврат проекта, характеризуемого этим потоком, для дополнительного рассмотрения.

Все проекты с NPV > 0

попадают в круг дальнейшего анализа. Можно графически изобразить зависимость

npv

от ставки процента:

3. Очень важно значение процентной ставки r’

при

NPV

= 0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод.

Это дисконтированное значение в точке безубыточности и называется внутренней нормой доходности или прибыльности (рентабельности) — IRR.

Данный критерий позволяет инвестору проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше

IRR,

то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Разработаны приемы расчета IRR, в

том числе компьютерные, основанные на итеративном приближении при помощи линеаризации к точке

r΄

. Ряд электронных таблиц (например, программный пакет Lotus П23) позволяет, задав «местоположение» денежного потока, исчислить соответствующие значения

NPV

(при известной

r

) и

IRR

.

4. Критерий срока окупаемости дает возможность определить время (число лет), которое пройдет, пока суммарный поток денежных средств от проекта не сравняется с первоначальными суммарными инвестициями.

Резюме

Материал данного раздела позволяет взаимоувязать учетные (информационные) аспекты процесса управления и собственно принятие решений и по тактическим, и по стратегическим вопросам. Тем самым удается перевести «пассивные» знания в «активные», когда приходится обращаться к функциям управления исходя из того факта, что прибыль является прежде всего результатом управления затратами (издержками производства).

В связи с этим здесь изучаются вопросы принятия решений (процедура принятия решений) и роль управленческого учета в этом процессе.

Показан подход к принятию решений как в краткосрочном, так и в долгосрочном периодах. Происходит увязка между тактическими, стратегическими и временными аспектами получения дохода (прибыли). По сути, именно на данном этапе следует уяснить себе значение информации о затратах для целей управления с позиций будущего результата. Это обеспечивается за счет перехода от рассмотрения конкретных ситуаций, связанных с кратким периодом между вложением средств и получением результатов, к принятию решений о капиталовложениях на длительный период.

Введение терминов «приведенная стоимость поступлений денежной наличности» и «приведенная стоимость будущих расходов» даст возможность понять сущность инструментария анализа эффективности во времени.

Прежде всего необходимо определить, что такое цикл принятия решения;

1. Определение целей и задач.

2. Поиск альтернативных курсов (вариантов) действий.

3. Выбор оптимального курса действий из альтернативных вариантов.

4. Осуществление выбранного варианта.

5. Сравнение полученных и планируемых результатов.

Очень важно установить задачи организации, чтобы при принятии решения можно было оценить преимущество одного варианта поведения перед другим. Поэтому процесс принятия управленческого решения проходит поэтапно.

Приложение 1. Хозяйственная ситуация

Методы принятия

Экономическая наука знает о нескольких методах обоснования и принятия инвестиционных решений. Давайте перечислим их:

- методика дисконтирования капитала и доходности;

- расчет чистого приведенного эффекта;

- расчет индекса рентабельности инвестиций;

- расчет нормы рентабельности инвестиций;

- определения сроков окупаемости вложений;

- расчет коэффициента эффективности инвестирования.

Важные факторы, которые оказывают влияние

Финансисты выделяют несколько аспектов, которые следует принимать во внимание при принятии инвестиционных решений.

- Перспективность (привлекательность) объекта инвестиций или его потенциальная прибыльность. Для ее определения инвестору следует обращать внимание текущие тенденции развития финансовых рынков. Это позволит сформировать общее представление их состояния в долгосрочной перспективе.

- Одним из главных факторов, осложняющих принятие правильного решения, является нестабильность экономической или политической ситуации в стране. В таких условиях сложно безошибочно определять уровень риска.

- Достаточность денежных средств, которые инвестор готов вложить в рассматриваемый проект. Зачастую именно от объема финансирования может напрямую зависеть рентабельность выбранного проекта. При этом ориентироваться стоит на собственные внутренние источники инвестирования. Ведь каким бы привлекательным ни казался инвестиционный актив, привлекать для реализации проекта заемный капитал следует в исключительных случаях. То есть в тех ситуациях, когда инвестор на 100% уверен в успешности выбранного направления движения.

Принятие решения об инвестировании проекта является серьезным, обдуманным шагом. Необходимо учесть все риски проекта, чтобы вернуть вложенные инвестиции в наиболее короткие сроки. Для этого следует провести инвестиционный анализ и проанализировать основные показатели: rdo, npv, iRr, pb, dpb, bi

и т. д. Также в случае инвестирования ресурсов в новое предприятие необходимо иметь четко взвешенный стратегический маркетинговый план и представление о главных акционерах. Для оценки перспективности развития проекта нужно оценить его стоимость. Только этот показатель способен наиболее полно отразить перспективы бизнеса. Определив стоимость бизнеса через пять лет и более, вы можете сравнить вложения с другими более доходными финансовыми инструментами и проектами и принять для себя решение.

Оптимизация доходов и затрат

является первостепенной задачей и основной функцией при анализе, а затем при реализации инвестиционных проектов. Только лишь при рациональном использовании денежных средств возможно добиться конкурентного преимущества и занять лидирующее положение на рынке. При принятии решений необходимо ориентироваться не только на показатели финансовых и инвестиционных коэффициентов, но и на четкую стратегию по оптимизации затрат предприятия и построения входящих потоков.

Рассматривая различные проекты, сложно определить наиболее доходный, тщательно не проанализировав денежные потоки проекта. Выбирая наиболее оптимальную бизнес-модель, необходимо руководствоваться следующими принципами:

1. Необходимо выбирать тот проект, в котором экономическая прибыль больше.

Экономическая прибыль = Инвестированный капитал ? (ROIC – WACC),

– рентабельность инвестированного капитала;

WACC

– средневзвешенные затраты на капитал.

Рентабельность инвестированного капитала должна быть больше затрат на капитал, в обратном случае стоимость компании (бизнес-проекта) в прогнозном периоде уменьшается в соответствии с темпами развития (роста) компании, что приведет к потере ликвидности компании на рынке.

2. Сравнивая NPV

проекта, необходимо учитывать прочие показатели, такие, как срок окупаемости проекта и срок возврата инвестиций.

Критерии и методы оценки инвестиционных проектов

При решении вопроса, куда стоит вкладывать средства, важное значение приобретает оценка инвестиционных проектов. Помогает проанализировать эффективность капитальных вложений перед началом работы и избежать заведомо убыточных бизнес-проектов. Инвестору нужно предварительно просчитать расходы на запуск проекта и будущую прибыль. Основным критерием оценки инвестпроекта можно считать норму доходности — это прибыль, выраженная в процентах от первоначальных вложений.

- Задачи оценки инвестпроектов

- Этапы оценочных мероприятий

- Инвестиционная эффективность

- Инвестиционные приёмы и методы анализа

- Повышение результативности инвестиций

Задачи оценки инвестпроектов

Прежде чем вкладывать средства, бизнесмен должен получить ответ на следующие вопросы:

- сроки, по итогам которых вложения начнут давать прибыль;

- весь объём финзатрат;

- эффективность вложения средств;

- способы сохранения основного капитала и максимизации прибыли.

Ответы на перечисленные вопросы должны содержаться в инвестпроекте. Он представляет собой комплекс расчётно-сметных, финансовых и юридических документов, который даст ответ о разумности фининвестиций, объёмах и сроках. Инвестпроект должен также содержать в себе методы и способы осуществления инвестиционной деятельности.

Этапы оценочных мероприятий

Для определения реализуемости инвестпроекта анализируют отчёты о движении денежных средств. Это позволяет определить, достаточно ли средств для осуществления инвестпроекта, и рассмотреть вопросы кредитования или привлечения дополнительных инвестиций. После проведения такого расчёта можно приступать к оценке, которая включает этапы:

- Цель инвестпроекта, всего объёма издержек, и, соответственно, привлекательности для вкладчиков. Производится проверка финсостояния фирмы и взвешивание инвестиционных рисков.

- Анализ издержек. Определяются производственные компоненты и инвестиционные траты, составляются бизнес-сметы, распределяются финпотоки по стадиям, производится прогноз рентабельности будущего бизнеса.

- Оценка эффективности.

- Формирование стратегии. Выявляются источники финансирования. Определяется состав возможных инвесторов, выбираются схемы финансирования. На основе оценки инвестиционного проекта составляется бизнес-план.

Процесс оценки должен быть непрерывным. Решения по капиталовложениям нужно постоянно пересматривать, чтобы убедиться в правильности принимаемых решений и получить подтверждение, что результаты по факту соответствуют ожидаемым.

Инвестиционная эффективность

Этот инвестиционный параметр проекта показывает, насколько будет выгодно или, наоборот, невыгодно предстоящее вложение денег. Оценивать нужно по следующим моментам:

- Фактическая результативность проекта — параметр, рассчитываемый для инвестиционного мероприятия в целом. Эффективность, с точки зрения социально-экономической компоненты, весьма важна, если средства направляются на организацию объектов с социальной структурой. Оценка соцэкономических инвестиционных планов базируются на предпосылках повышения уровня и качества жизни обычных людей.

- Эффективность коммерческой компоненты значима, когда цель инвестиционных бизнес-планов — приобретение денежной выгоды.

- Результативность с позиции участия бизнеса. Все участники: инициатор проекта, акционеры, кредиторы, лизинговые компании — имеют собственные интересы, поэтому оценка эффективности рассчитывается для каждой из сторон отдельно.

- Бюджетная результативность. В России крупнейшие инвестиции производятся из государственного бюджета. Большой интерес вызывает государственно-частное партнёрство (ГЧП). Государственный сектор заключает контракт с частным сектором. Частные предприниматели используют собственные сбережения капитал и управляют реализацией бизнес-проекта, а госсектор обеспечивает население услугами.

Инвестиционные приёмы и методы анализа

При изучении инвестиционных бизнес проектов нужно обеспечить оценку реальных и финвложений. Под реальными понимаются вложения в материальную и техническую базу, строительство, исследования. Денежные инвестиции предполагают адресацию средств в фондовые бумаги. Инвестпроекты можно разделить не только по видам, но и по срокам реализации, масштабам инвестиций, параметрам риска и зависимости от осуществления других начинаний. Используются финансово-экономические методы.

Финансовая оценка инвестиций предполагает создание проектных форм балансового отчёта, прогнозов прибылей и убытков. Экономическая оценка КПД определяет разницу между полученной прибылью и расходами. Прибыли и убытки для участников проекта при этом не рассматриваются. Этот вариант применяется в отношении проектов развития народного хозяйства. Оценка экономики инвестпроекта использует статистические подходы и методы дисконта.

Статистические отражают КПД проекта на данный момент или среднюю оценку на протяжении инвестиционного периода. Включают расчёт периода окупаемости и расчёт нормы прибыли. Последний параметр — это соотношение чистой прибыли к затратам.

Методы дисконтирования проекта оценивают КПД план-проекта с учётом компоненты времени. В расчётах задействованы проверенные опытом и временем критерии оценивания инвестиционных направлений:

- PBP — окупаемость.

- PV — приведённая стоимость (дисконт доход).

- NPV — это приведённая стоимость, чистая.

- PI — цифра рентабельности.

- IRR — норма внутренней ставки.

Временем окупаемости считается период, за который полностью возмещаются стартовые траты. Под приведённой стоимостью имеют ввиду текущую стоимость финсредств, которые планируется получить в предстоящих периодах.

Сама формула приведённой стоимости выглядит так:

Где: Sn — в проекте отложенная стоимость финсредств в конце n-го периода, k — ставка дисконтирования (годовая % ставка), n — число периодов инвестирования. PV отражает непосредственное увеличение капитала и рассчитывается как сумма приведённых стоимостей, рассчитанных в разные промежутки времени. Это важный показатель, означающий общее количество финсредств, полученных за время действия проекта.

Инвестиционная чистая приведённая стоимость приравнивается к ∑ дисконта финпотоков, то есть оттоков и притоков.

Оценка рентабельности выражена как чистая приведённая стоимость, делённая на общую ∑ сумму инвестиций (I).

Методы анализа проектов по данному показателю:

- PI>1 — инвестпроект адекватен.

- PI

- Вложения должны осуществляться в самые эффективные и совершенные производства.

- Необходимо осваивать производственные направления выпуска продукции и услуг, обеспечивающие наибольшую окупаемость.

- Нужно учитывать момент, что регулярная реконструкция существующих мощностей обходится дешевле, чем организация новых.

Существует много методов оценки рентабельности инвестпроектов, но их объединяет общий принцип — реализация проекта должна вести к росту капитала. Для более объективной оценки инвестиционного КПД можно привлечь независимых экспертов, которые помогут выбрать правильные методики расчёта и учесть интересы всех участников.

А какие методы оценки инвестиционных проектов используете вы?

Презентация на тему «Принятие решений по инвестиционным проектам»

- Скачать презентацию (0.6 Мб) 37 загрузок 0.0 оценка

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Посмотреть и скачать бесплатно презентацию по теме «Принятие решений по инвестиционным проектам». pptCloud.ru — каталог презентаций для детей, школьников (уроков) и студентов.

Содержание

Принятие решений по инвестиционным проектам

Содержание ФМ

внеоборотные активы оборотные активы собственный капитал долгосрочные обязательства краткосрочные обязательства Решения долгосрочного характера Решения краткосрочного характера Оценка и управление активами Оценка и управление источниками Текущая оценка имущественного и финансового состояния Отдача на инвести-рованный капитал Цена акций компании Перспективная оценка и анализ финансовой устойчивости и положения компании на рынке капитала

Особенности инвестиционных проектов

Большие первоначальные затраты Инвестиционные проекты частично или полностью необратимы Реализация одного инвестиционного проекта может расширить инвестиционные возможности компании по другим проектам Временнáя протяженность инвестиционных проектов Инвестиционный проект может изменить общую оценку риска компании

Необходимость инвестиций

обновление материально-технической базы расширение деятельности социальная политика и экологическая безопасность

Бюджет капиталовложений

Бюджет капиталовложений – схема предполагаемого инвестирования в основные средства, в основе которой заложен анализ доступных инвестиционных проектов и выбор приемлемых из общего их числа. Этапы разработки бюджета: Анализ инвестиционных возможностей Оценка реализуемости рассматриваемых инвестиционных проектов Распределение отобранных проектов во времени

При принятии инвестиционных решений необходимо учитывать следующие факторы: Вид инвестиций Стоимость инвестиционного проекта Множественность доступных проектов Ограниченность финансовых ресурсов Риск Своевременность инвестиций

Классификация инвестиционных проектов

Величина требуемых инвестиций: Крупные Традиционные Мелкие

Тип предполагаемых доходов: Сокращение затрат Доход от расширения Выход на новые рынки сбыта Снижение риска производства и сбыта Социальный эффект

Тип отношений: Независимые Альтернативные (взаимоисключающие) Комплементарные Замещаемые

Тип денежного потока: Ординарные Неординарные время время

По степени риска: Рисковые Безрисковые

Критерии оценки инвестиционных проектов

Принятие управленческих решений инвестиционного характера основывается на ФОРМАЛИЗОВАННЫХ и НЕФОРМАЛИЗОВАННЫХ методах и критериях.

При оценке единичного инвестиционного проекта необходимо определить: затраты по проекту; ожидаемый денежный поток; доступность требуемых источников финансирования; приемлемую стоимость капитала.

В основе принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. время IC

Модель инвестиционного проекта: ICi– инвестиция в i-м году; CFk– приток (отток) денежных средств в k-м году; n – продолжительность проекта; r – ставка дисконтирования

Логика анализа инвестиционного проекта : с каждым инвестиционным проектом принято связывать денежный поток: превышение текущих доходов по проекту над текущими денежными расходами – чистый приток денежных средств как правило, анализ инвестиционных проектов осуществляется по годам; предполагается, что весь объем инвестиций совершают в конце года;

Логика анализа инвестиционного проекта : приток (отток) денежных средств имеет место в конце очередного года; ставка дисконтирования, используемая для оценки проектов, должна соответствовать длине периода реализации инвестиционного проекта; множественность прогнозных оценок и расчетов.

СРОК ОКУПАЕМОСТИ (Payback Period — PP) – число лет, в течение которых будут возмещены первоначальные инвестиции.

СРОК ОКУПАЕМОСТИ (Payback Period — PP) Денежные потоки по проекту: -100; 20; 50; 70 Срок окупаемости? PP1=3года PP2=2,43года=2года 5 мес. 0 1 2 3 20 (80) 50 (30) 70 40 (100) Cumulative CF

КОЭФФИЦИЕНТ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ (УЧЕТНАЯ ДОХОДНОСТЬ) (Accounting Rate of Return — ARR) ARR Экономическая рентабельность

ДИСКОНТИРОВАННЫЙ СРОК ОКУПАЕМОСТИ (Discounted Payback Period — DPP) Денежные потоки по проекту: -100; 20; 50; 70 r = 20% Срок окупаемости? проект не окупится

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (Net Present Value — NPV) IC время

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (Net Present Value — NPV) IC

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (Net Present Value — NPV) IC Если NPV>0 проект следует ПРИНЯТЬ

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (Net Present Value — NPV) IC Если NPV Слайд 28

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (Net Present Value — NPV) IC NPV=0 проект НЕ ЯВЛЯЕТСЯ НИ ПРИБЫЛЬНЫМ НИ УБЫТОЧНЫМ

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (Net Present Value — NPV) Денежные потоки по проекту:-100; 20; 35; 50; 40 r=10% NPV? 0 1 2 3 4 20 35 50 40 (100) 18,2 27,3 28,9 37,6 r=10% 40 (1.10) 4 112 — 100 = $12 = NPV 50 (1.10) 3 35 (1.10) 2 20 (1.10)

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ (Net Present Value — NPV) время

ИНДЕКС РЕНТАБЕЛЬНОСТИ ИНВЕСТИЦИЙ (Profitability Index — PI) PI > 1 PI Слайд 32

ВНУТРЕННЯЯ НОРМА ПРИБЫЛИ (Internal Rate of Return — IRR)

ВНУТРЕННЯЯ НОРМА ПРИБЫЛИ (Internal Rate of Return — IRR) f(r) IRR NPV r

ВНУТРЕННЯЯ НОРМА ПРИБЫЛИ (Internal Rate of Return — IRR) f(r) IRR NPV r IRR показывает максимально допустимый относительный уровень расходов на финансирование проекта

ВНУТРЕННЯЯ НОРМА ПРИБЫЛИ (Internal Rate of Return — IRR) WACC IRR CC % по кредиту

ВНУТРЕННЯЯ НОРМА ПРИБЫЛИ (Internal Rate of Return — IRR) f(r) NPV r1 r2

Противоречивость критериев оценки инвестиционных проектов

Единичный инвестиционный проект: Возможно противоречие критериев PP и ARR Если NPV >0 PI? IRR? Если NPV >0 PI>1 IRR>CC Показатели NPV, PI и IRR взаимосвязаны

Несколько альтернативных инвестиционных проектов: Причины противоречия критериев оценки: 1) Ограниченность доступных финансовых ресурсов 2) Величина источников средств, их доступность и стоимость точно не определены или меняются с течением времени

Из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются критерии, основанные на дисконтированных оценках

NPV дает вероятностную оценку пророста стоимости компании случае реализации проекта (отвечает основной цели финансового менеджмента) и обладает свойством аддитивности PI — относительный показатель: легче осуществлять сравнительный анализ эффективности инвестиций IRR – изначально не предполагает знания значения стоимости капитала, которая может меняться со временем и дает возможность получить оценку степени риска инвестиционного проекта

NPV — абсолютный показатель, определяется масштабом проекта и не дает информации о резерве безопасности (степени риска) проекта чем больше IRR по отношению к CC и PI по отношению к 1, тем больше резерв безопасности

Выберите один из альтернативных инвестиционных проектов, если r = 8% r = 15%

IRRA r NPV IRRB 9,8% IRR не может расставить приоритеты между проектами при изменении r.

IRRA r NPV IRRB т. Фишера Точка пересечения двух графиков, показывающая значение ставки дисконтирования, при которой оба проекта имеют одинаковый NPV называется точкой Фишера

IRRA r NPV IRRB т. Фишера

IRR – не обладает свойством аддитивности IRR невозможно сравнивать с CC если CC меняется со временем IRR не пригоден для анализа проектов с неординарными денежными потоками (возникает множественность значений IRR)

Оценка инвестиционных проектов с неординарными денежными потоками

r NPV A B 14% Правило «чем больше IRR тем лучше» не работает:

r NPV A Решение по инвестиционному проекту зависит от того в какойинтервал попадет r:

r NPV B Решение по инвестиционному проекту зависит от того в какойинтервал попадет r:

Оценка инвестиционных проектов различной продолжительности

0 1 2 3 30 40 15 (50) 0 1 2 3 120 (100) A A’ (100) =20 120 (100) =20 120 B NPVa=9,1 NPVa’=24,9 NPVb=21,6 Метод цепного повтора в рамках общего срока действия проектов

Метод цепного повтора в рамках общего срока действия проектов n – продолжительность одного жизненного цикла проекта, лет NPVn– чистая приведенная стоимость одного повторения для проекта с n-летним жизненным циклом R– минимальное количество повторений, которое требуется для обеспечения одинакового жизненного цикла анализируемых проектов (наименьшее общее кратное жизненных циклов) r – ставка дисконтирования для рассматриваемого инвестиционного проекта

0 1 2 3 9,1 k=10% Метод цепного повтора в рамках общего срока действия проектов A’ 120 (100) 120 (100) 9,1 (1.10) 1 120 (100) 9,1 (1.10) 2 NPVchain=24,9 ? ?

Метод бесконечного цепного повтора проектов Если каждый из рассматриваемых проектов может быть реализован бесконечное число раз, тогда:

Оценка инвестиционных проектов в условиях инфляции

Метод корректировки ставки дисконтирования Инвестор вкладывает $1000 под 10% годовых. В конце года он получит $1100. Если существует инфляция 5% в год, то для того, чтобы сохранить покупательную стоимость полученного в конце года поступления необходимо откорректировать эту величину на индекс инфляции: $1100 * 1,05 = $1155

Метод корректировки ставки дисконтирования r – обычная ставка дисконтирования p – номинальная ставка дисконтирования Ipr – темп инфляции

Оптимизация бюджета капиталовложений

Пространственная оптимизация: Общая сумма финансовых ресурсов на конкретный период ограничена сверху Имеется несколько независимых инвестиционных проектов с суммарным IC, превышающим имеющиеся финансовые ресурсы Требуется составить инвестиционный портфель, максимизирующий прирост капитала

Пространственная оптимизация: проекты поддаются дроблению Рассчитывается PI по каждому проекту Проекты упорядочиваются по убыванию PI В портфель включаются первые k проектов, которые могут быть профинансированы (последний из проектов может быть профинансирован частично)

Пространственная оптимизация: проекты НЕ поддаются дроблению Рассчитывается NPV для всех возможных сочетаний проектов в пределах имеющегося IC Комбинация с максимальным NPV и будет оптимальной MAX ? MAX ? MAX ? MAX ? MAX ? MAX ?

Временная оптимизация: Общая сумма финансовых ресурсов в планируемом периоде ограничена сверху Имеется несколько доступных независимых инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно Требуется составить инвестиционный портфель, максимизирующий прирост капитала

Временная оптимизация: проекты поддаются дроблению Рассчитывается индекс, характеризующий относительную потерю NPV в случае отсрочки проекта Проекты упорядочиваются по убыванию указанного индекса В портфель включаются первые k проектов, которые могут быть профинансированы (оставшиеся проекты откладываются на следующий период)

Временная оптимизация портфеля инвестиционных проектов

Максимальный объем начальных инвестиций — $70

http://starline-trade.ru/lichnye-finansy/faktory-vliyayushchie-na-prinyatie-investicionnyh-reshenij.html

http://vse-investicii.ru/beginner/otsenka-investitsij/ocenka-investicionnyh-proektov

http://pptcloud.ru/raznoe/prinyatie-resheniy-po-investitsionnym-proektam