Что такое прирост капитала, и почему он так важен для инвестора?

Ж елание получать пассивный доход есть у всех. Однако для того, чтобы обеспечить прирост капитала , нужно знать, как его рассчитывают. Нельзя забывать и о налогах: на такую статью дохода есть свой вид сборов.

Специально для тех, кого интересует прирост собственного капитала, IQReview собрал в одном месте всю актуальную информацию, касающуюся этого вопроса.

- Что такое капитал, и каким он бывает?

- О важности собственного капитала

- Что такое прирост капитала?

- Налоги на прирост капитала: нужно ли платить, и сколько?

- Советы и важные нюансы, касающиеся налогов

- Как сделать расчет прироста: формулы

- Общая информация о капитале (видео)

Что такое капитал, и каким он бывает?

П режде чем определять темп прироста капитала и выполнять его расчет, необходимо разобраться с тем, что вообще такое капитал, и каким он бывает.

Капитал — это совокупность имущества (товары, активы, недвижимость, акции и так далее), которая используется для получения прибыли. Другими словами — это деньги, которые находятся в обороте и приносят доход.

По видам его можно разбить на следующие категории:

Финансовый. Акции, облигации, нераспределенная прибыль предприятия.

Денежный. Наличные средства, на которые можно приобрести физический капитал. Сами по себе они капиталом не являются, поскольку хранение наличных не дает прибыли.

Физический. Являет собой «реальное» имущество: машины, недвижимость, оборудование, товары, сырье и так далее.

Капитал тоже можно разбить на категории:

Собственный. Это совокупность уставного, резервного и добавочного капиталов, к которым прибавляется целевое финансирование и нераспределенная прибыль. Изменение его размеров за отчетный период — это увеличение (или уменьшение) ее чистого актива.

Заемный. Являет собой все финансовые обязательства перед физическими лицами и другими компаниями (банками, партнерами, поставщиками и так далее). Сюда относятся все суммы взятых займов, кредитов.

Переменный. Применяется для найма сотрудников (для выплаты заработной платы).

Оборотный. Являет собой оборотный актив, который будет принадлежать компании после выплат всех краткосрочных задолженностей. Иными словами — это активы, которые «свободны» от обязательств (долгов). Если еще проще — это резервы для роста предприятия, которые обеспечивают его финансовую стабильность. Чем больше оборот, тем больше возможностей генерировать прибыль. Поэтому прирост оборотного капитала интересует любого инвестора в первую очередь.

Основной. Представляет собой имущество, недвижимость и оборудование, на котором может быть произведена продукция (к примеру, станок, здание цеха, грузовой автомобиль).

Постоянный. Затрачивается на получение результатов производства (все расходы, помимо заработной платы).

Резервный. Являет собой часть собственных средств предприятия, которые выделяются из прибыли. Эта часть служит резервом, который используется на покрытие возможных убытков. Размер и схема образования резервных средств регламентируются уставом предприятия и действующими законами РФ.

Нераспределенная прибыль. Являет собой часть валовой прибыли, которая остается после выплаты налога на прибыль и расходов на другие цели.

Отдельно можно выделить еще одну категорию — частный оборотный капитал. Он представляет из себя разницу между размером текущих активов (их стоимостью) и размером имеющихся обязательств (кредиты, займы).

О важности собственного капитала

Одной из главных характеристик любого бизнеса является размер и темпы увеличения собственного капитала. Она определяет:

Виды капитала

Виды капитала

Величину и скорость увеличения собственности компании (то, насколько быстро компания развивается).

Эффективность работы компании (чем больше у предприятия собственных средств и чем быстрее они растут, тем эффективнее оно функционирует).

Размер дохода инвесторов. Чем быстрее растет и развивается компания, тем больше выгоды получают ее владельцы и инвесторы.

Собственный капитал требует периодической оценки. Это необходимо, чтобы фиксировать динамику и направление развития. Если количество средств увеличивается за определенный период времени — предприятие работает правильно и развивается в нужном направлении. И наоборот — если собственные активы фирмы уменьшаются без видимых причин, то где-то имеется изъян, который мешает нормальному развитию.

Оценка средств необходима:

Инвесторам и владельцам — чтобы знать текущее положение дел и видеть темпы роста.

Руководящему составу (директору, топ-менеджерам, начальникам отделов) — чтобы видеть результат своей работы и принимать меры для его корректировки.

Когда осуществляется оценка собственных средств, большое значение имеют следующие показатели:

СЧА (стоимость чистых активов). Это «чистая» цена имущества предприятия. Является главным параметром собственности. Определяется на основании инвентаризации, бухгалтерского баланса, инвентарных счетов главной книги (гроссбуха).

СЧП (стоимость чистых пассивов). Это размер активов, которые останутся в собственности компании, если она погасит все имеющиеся задолженности.

Чтобы провести оценку, могут использоваться следующие финансовые показатели:

Рыночная капитализация предприятия (то есть цена компании, которая рассчитывается на основании текущей биржевой цены).

Прибыль 1 акции.

Коэффициент покрытия и выплаты дивидендов (это доля прибыли предприятия, которая тратится на выплаты акционерам).

Что такое прирост капитала?

П рирост капитала — экономический термин, обозначающий доход, который владелец получает с недвижимости, акций, облигаций, ценных бумаг, драгоценных металлов.

Основной капитал предприятия

Основной капитал предприятия

Приростом в данном случае считается:

Получение процентов, дивидендов (к примеру, от сдачи недвижимости в аренду).

Продажа имущества по стоимости, которая выше стоимости покупки. Пример: покупка земельн ого участк а за 600 тысяч рублей, прода жа за 800 тысяч. Прирост стоимости капитала составил 200 тысяч.

П рирост капитала может быть:

Положительным — когда есть доход (цена продажи выше, чем цена покупки).

Отрицательным — когда стоимость имущества падает ниже, чем была при покупке. Для примера: земельный участок был куплен за 600 тысяч рублей, через год его продали за 500 тысяч.

Р азделяют это явление и по срокам:

Краткосрочный — когда операция (покупка и продажа) проводилась в течение 1 года.

Долгосрочный — когда между покупкой и продажей прошло больше 1 года.

На второй вариант (долгосрочный прирост стоимости капитала ) обычно действуют меньшие налоги. Это делается с целью стимуляции предпринимательства, чтобы юридические лица начинали инвестировать средства с прицелом на долгую перспективу.

Налоги на прирост капитала: нужно ли платить, и сколько?

Прирост основного капитала облагается налогом. Во всех странах условия и правила его уплаты различаются. В ряде стран такой сбор отсутствует вообще.

На территории Российской Федерации, по состоянию на начало 2017 года, налог на прирост капитала отсутствует. Он перестал взиматься с 2011 года, когда его отменил Д. А. Медведев (бывший на то время Президентом РФ).

Вместо него на территории России действует общепринятый НДФЛ. Он взимается с физических и юридических лиц, которые получили доход при различных операциях с имуществом.

Регламентируются правила уплаты НДФЛ следующими актами:

Для физического лица — глава 23 Налогового Кодекса РФ.

Для юридического лица — глава 25 НК РФ.

Советы и важные нюансы, касающиеся налогов

Р ассчитывая прирост капитала , следует помнить о ряде нюансов, которые касаются налогообложения:

За занижение налогов полагается штраф.

Размеры налогов регулярно изменяются. Поэтому, выполняя расчет прироста, обязательно узнавайте актуальные на текущую дату комиссии.

Рассчитывая прирост капитала, всегда подсчитывайте не только чистую прибыль. Сразу учтите и налоги: поскольку в результате может оказаться, что после их уплаты прибыли не останется вообще, или она будет небольшой.

Если после продажи убытки превышают прирост капитала, инвестор имеет право подать заявление о возврате налогов.

Как сделать расчет прироста: формулы

Любой инвестор должен уметь выполнять расчет прироста своих средств. Это позволит спрогнозировать прибыль от сделанных вложений. Также предварительные расчеты позволят оценить и темпы прироста капитала, и понять, какие примерно дивиденды он принесет в определенный период (к примеру, за год).

Кругооборот оборотного капитала

Кругооборот оборотного капитала

Для этих целей существует ряд экономических формул. Причем каждый вид инвестиций рассчитывается отдельно (к примеру, прирост оборотного капитала и прирост основного капитала считаются по-разному).

Приведем несколько основных формул. Все значения при расчетах требуется приводить в рублях.

Темпы прироста собственного капитала:

RIEC = PBP / EC *100%, где:

RIEC – темпы (скорость) увеличения собственн ых средств предприятия ;

EC – собственный капитал;

PBP – объем реинвестированной прибыли.

Прирост оборотного капитала:

ЧОК = Рта — ТО, где:

ЧОК — чистый оборотный капитал;

Рта — размер текущих активов (стоимость);

ТО — текущие обязательства, которые нужно закрыть (погасить долги) в этот период.

Прирост основного капитала считается так:

Пок = Цпок — Цпрод — Прасх — Н, где:

Пок — прирост основного капитала (размер полученной прибыли после завершения продажи и налоговых выплат);

Цпок — цена покупки актива;

Цпрод — цена продажи актива;

Прасх — прочие расходы, которые имелись при продаже и по которым вы расплачивались (оформление документов, транспортные расходы, оплата услуг экспертов по оценке и так далее).

Н — сумма уплаченного налога.

Т акже при подсчете следует учитывать и время, которое было потрачено на все требуемые процедуры. К примеру:

Инвестор покупает актив за 600 тысяч рублей.

Спустя год инвестор продает актив за 800 тысяч.

За вычетом всех расходов и затрат у него получается 30 тысяч рублей чистой прибыли (к примеру).

Получается, что за календарный год 600 тысяч рублей принесли инвестору всего 30 тысяч «чистыми». Если для этого не требовалось серьезных временных затрат, то это выгодно.

Если же владельцу актива пришлось прилагать какие-то усилия, которые заняли большое количество времени (к примеру, самостоятельно делать ремонт в купленном помещении, чтобы продать его дороже, или несколько недель подряд тратить время и деньги на общение с покупателями), то такую сделку вряд ли можно назвать выгодной. Затраченное время инвестора в данном случае — это недополученная прибыль, которую можно было бы получить, тратя время на другую работу.

Общая информация о капитале (видео)

Нашли опечатку? Выделите и нажмите CTRL+Enter

Похожие статьи

Спасибо за статью, очень информативная.

Цитата: “Получается, что за календарный год 600 тысяч рублей принесли инвестору всего 30 тысяч «чистыми». Если для этого не требовалось серьезных временных затрат — то это выгодно”.

В данном статье неплохо было бы упомянуть про инфляцию. С учетом последней цитируемое утверждение не всегда (при уровне инфляции более 5%) верное.

Именно! А ещё лучше принимать во внимание не официальный процент инфляции, а ставку цб, которая и задаёт условный порог прибыльности любых инвестиций. То есть: если сегодня она 10%, то доходность ниже – будет в убыток, на уровне 10%- только сохранение уровня капитала.

Вот и получается, что если мы говорим о рублевых активах, то 15% в год обеспечат какой то прирост капитала, дающий своему инвестору возможности хоть какого то развития.

А поскольку почти все такие проекты являются высоко рискованными и получаем обратную связь в виде мошенничества и коррупции. Замкнутый круг(

Раз экономический “блок” борется за снижение инфляции, то логично было бы уже давно выдавать напечатанные рубли под самый низкий процент, реанимируя экономику. Тогда некий производитель докапитализировался бы от неких инвесторов и оба приумножали свой капитал. Но непонятное “что то” всегда мешает и мы годами рассуждаем аксиомами, фактически живя удачными спекуляциями. То есть экономически мы ещё не в капитализме, но уже и не в социализме больше 20 лет.

Сколько ещё денег должно пойти на бесполезное накопление и “расслоение” экономики, прежде чем искусственные спекуляции превратятся в инвестиционный капитал и зачем нам эти дикие крайности – новые два вечных вопроса России.

Оборотный капитал: формула расчета. Собственный оборотный капитал

- 27 Ноября, 2018

- Бухгалтерия

- Анна Куклина

Оборотный капитал является одним из основных критериев, определяющих финансовую устойчивость и эффективность компании. Термин, введенный в обиход еще Адамом Смитом, не теряет своей актуальности и по сей день. Так как выглядит формула оборотного капитала, зачем нужно определять его оптимальное значение для компании и отрасли в целом? Обо всем подробно расскажем ниже.

Что такое оборотный капитал?

Оборотный капитал (ОК) — денежная масса в любом виде, которая необходима для покрытия ежедневных операций: оплата краткосрочной задолженности и иных оперативных расходов.

Оборотный капитал служит для:

- инвестиций в собственные проекты, в том случае, если они не предполагают привлечения внешних инвесторов;

- проектной стадии: (НИОКР), исследования маркетингового характера;

- финансирования первых стадий работы, в которых учитывается спрос на продукцию или услугу, конъюнктура рынка и т. д.;

- внутренних инвестиций в краткосрочные проекты, которые не предполагают глобальных капитальных вложений.

Оборотный капитал во многих источниках именуют по-разному. Может встретиться такое название как рабочий или собственный оборотный капитал. Необходимо видеть разницу между всеми этими значениями и чистым оборотным капиталом (ЧОК), характеризующим наличие исключительно тех свободных ликвидных средств, которые остаются у организации в собственном пользовании после уплаты всех оперативных задолженностей и долгов.

Как рассчитать оборотный капитал?

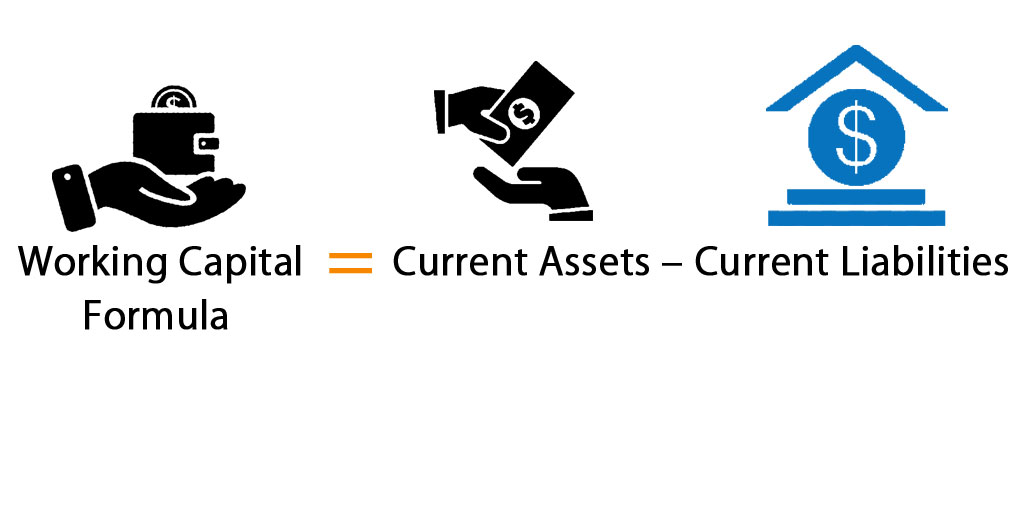

Рабочий капитал рассчитать довольно просто. Формула оборотного капитала имеет следующий вид:

Working capital — рабочий или оборотный капитал;

Current Assets — текущие активы;

Current Liabilities — текущие обязательства.

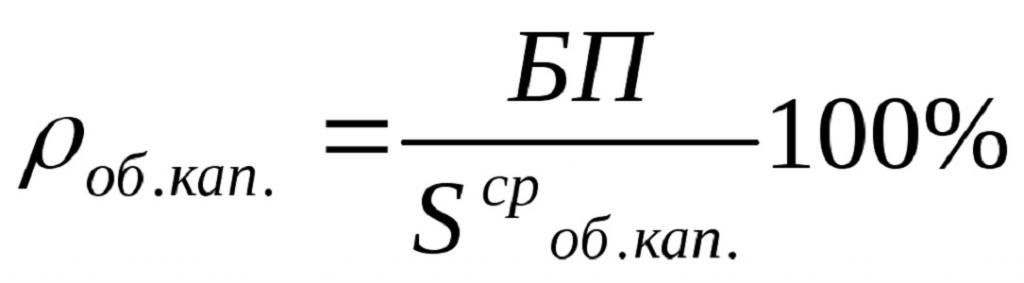

Еще один вариант формулы:

Где БП — это доход до налогообложения (балансовая прибыль).

S ср об.кап. — это средняя стоимость об. кап. за конкретный период.

В современном бухгалтерском деле и финансовом менеджменте под текущими активами понимается следующее:

- все денежные средства предприятия: на расчетном счету, в кассе, денежные эквиваленты, валютные средства, высоколиквидные ценные бумаги и т. д.;

- имеющаяся на балансе предприятия готовая продукция, товары, материалы и сырье — ТМЗ;

- налог на добавленную стоимость по ценностям, приобретенными организацией;

- краткосрочная задолженность дебиторов.

В свою очередь, под текущими обязательствами компании понимается следующее:

- краткосрочные банковские кредиты;

- кредиторская задолженность;

- полученные авансы и т. д.

В данной формуле оборотного капитала могут фигурировать элементы, оборачиваемость которых больше двенадцати месяцев. Либо в ней могут попасться параметры, которые не в состоянии отобразить реальную картину имеющихся у компании ресурсов, таких как невозвратная задолженность.

В подобных случаях формулу оборотного капитала рекомендуется менять на свое усмотрение: бухгалтер или финансовый менеджер должен вводить и выводить элементы для установления более точного показателя.

Чистый оборотный капитал

Для чистого оборотного капитала по балансу формула расчета выглядит так:

ОА — оборотные активы, которые располагаются на строке 1200 в форме №1;

КП — краткосрочные пассивы, находящие на строке 1500 в форме №1.

Нормативы

Величина ЧОК зависит от многих факторов, из-за которых сложно сделать единственно правильный вывод о том, какая цифра при расчете будет оптимальной. К таковым, влияющим на величину ЧОК, относятся и отрасль, которую выбрала компания для своего функционирования, и масштаб самого производства (ЧП, АО, ТНК и т. д.). Важное влияние имеет объем производства и реализация продукции. Также необходимо знать, какую оборачиваемость имеют ОПФ и какова конъюнктура рынка на момент расчета показателя.

Для определения достаточного значения параметра ЧОК необходимо прибегнуть к тому, что за счет собственных денежных средств финансируется то, что сложнее всего в краткосрочный период превратить в денежную массу. Иными словами, это сырьевые запасы и «незавершенка». Придерживаясь данного правила, с легкостью можно определить значение ЧОК, которого будет достаточно для покрытия расходов или финансирования проектов.

Формула коэффициента собственного оборотного капитала

Коэффициент СОК демонстрирует часть оборотных активов организации, которые финансируются за счет собственных финансовых вливаний.

Для его расчета необходима следующая формула, утвержденная Приказом ФСФО РФ от 23.01.2001 г. N 16:

Коэффициент СОК = (СК — ВнА)/ОА,

СК — собственный капитал, находящийся в распоряжении компании;

ВнА — величина внеоборотных активов по балансу (форма №1);

ОА — оборотные активы предприятия.

Согласно данной формуле, внеоборотные активы вычитаются из значения показателя собственного капитала, так как считается, что активы, которые с наименьшей скоростью превращаются в денежные средства, должны быть финансируемыми за счет СК. В то же время часть СК, которая остается после проделанного вычитания ВнА, должна быть направлена на погашение текущих расходов.

Нормальное значение коэффициента

В первую очередь стоит отметить, что упомянутый ранее коэффициент уже довольно долгое время не используется зарубежными компаниями в финансовом анализе. Для российских предприятий коэффициент обеспеченности собственными оборотными средствами был введен на законодательном уровне, дабы определить, какие компании находятся на грани банкротства и нежелательны для получения кредитного спонсорства. На сегодняшний день один из таких приказов аннулирован и полностью утратил свою силу. Однако, несмотря на это, компании используют его и по сей день.

Согласно тем документам, в которых прописывался порядок расчета, нормальное значение коэффициента не должно быть ниже 0,1. По мнению экспертов, составлявших данный приказ, именно такая величина свидетельствует о том, что компания не является банкротом и на момент составления отчетности платежеспособно. Если же коэффициент СОК у компании ниже установленного норматива, то баланс предприятия считается неудовлетворительным.

Стоит упомянуть и о том, что такой критерий является достаточно жестким для российских компаний, так как нормативного значения практически никому не удается достичь. При таком раскладе гораздо разумнее было бы, как и в зарубежных странах, отменить расчет данного коэффициента.

http://iqreview.ru/business/chto-takoe-prirost-kapitala-i-pochemu-on-tak-vazhen-dlya-investora/

http://fin-az.ru/443901a-oborotnyiy-kapital-formula-rascheta-sobstvennyiy-oborotnyiy-kapital