Практика получения статуса участника РИП: основные требования и условия

Условия региональных инвестиционных проектов (РИП). Требования к проекту

Региональный инвестиционный проект (РИП) — инвестиционный проект, целью которого является производство товаров, при этом РИП не может быть направлен на добычу и/или переработку нефти, природного газа, производство подакцизных товаров и осуществление деятельности, по которой применяется налоговая ставка по налогу на прибыль в размере 0%. Присвоение статуса участника РИП дает право на применение налоговых льгот.

Понятия и основные требования к РИП закреплены в Налоговом кодексе. Региональное законодательство может устанавливать дополнительные требования как к участникам, так и к проектам.

В соответствии с НК РФ (глава 3.3. НК РФ, глава 25 ст. 284.3 НК РФ) РИП должен удовлетворять ряду требований, в том числе:

1. Производство товаров в результате реализации РИП осуществляется:

- в одном или нескольких субъектах РФ, утвержденных в НК РФ (в т. ч. Республика Тыва, Забайкальский край, Магаданская область и пр., далее – поименованные регионы)

- в одном или нескольких субъектах РФ, имеющих соответствующую нормативно-правовую базу

Объем инвестиций

Срок осуществления инвестиций

≥ 50 млн руб. без НДС

в течение 3 лет со дня включения организации в реестр участников РИП

за период с 1 января 2016 г. до 1 января 2019 г.

≥ 500 млн руб. без НДС

в течение 5 лет со дня включения организации в реестр участников РИП

за период с 1 января 2016 г. до 1 января 2021 г.

При этом законодатель предусматривает возможность сопоставления цены сделки с рыночной для определения объема вложений.

3. Каждый региональный проект реализуется единственным участником

Получение статуса участника РИП

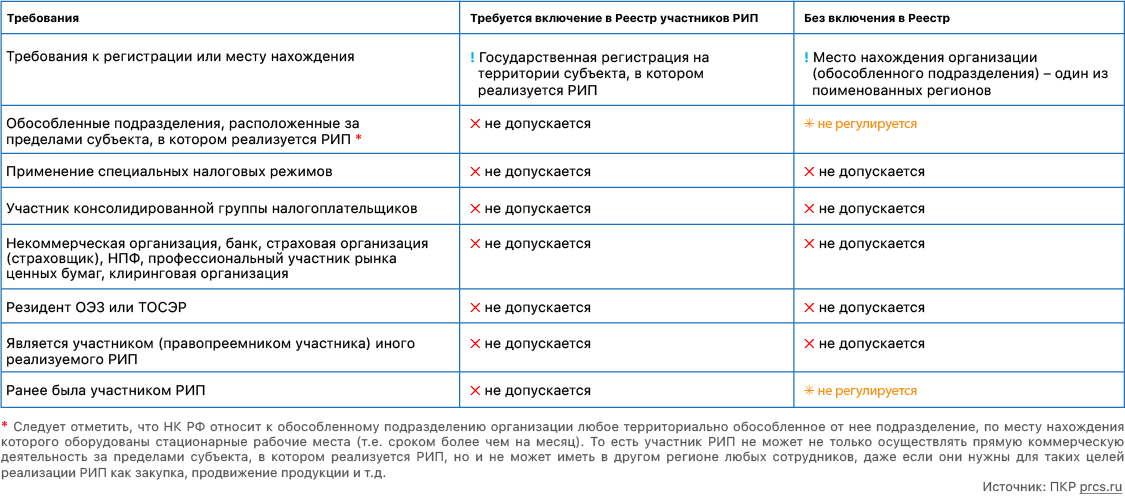

Требования к участнику РИП

В соответствии с НК РФ, участником РИП может быть признана организация, соответствующая одному из двух перечней требований:

Таким образом, получение статуса участника РИП возможно как при включении в Реестр участников РИП, так и без него, но только для «депрессивных» регионов.

Получение статуса без включения в Реестр

Для получения статуса необходимо соблюдение следующих требований:

- признана налоговая прибыль от реализации товаров в рамках РИП

- выполнено требование к минимальному объему капитальных вложений

- в налоговый орган направлено заявление о применении налоговой льготы с указанием объемов и сроков капитальных вложений, наименования производимых товаров

Заявление должно быть направлено не позднее даты предоставления налоговой декларации, в которой заявлены налоговые льготы по РИП. Организация считается получившей статус участника начиная с налогового периода, в котором одновременно соблюдены все перечисленные условия.

Включение в Реестр участников РИП

Документы для заявления

Для включения в реестр участников РИП организация направляет в уполномоченный орган заявление о включении в реестр с приложением следующих документов:

- учредительные документы, удостоверенные в установленном порядке;

- копия документа, подтверждающего факт внесения записи о государственной регистрации организации в ЕГРЮЛ;

- копия свидетельства о постановке организации на учет в налоговом органе;

- инвестиционная декларация (с приложением инвестиционного проекта);

- иные документы, подтверждающие соответствие требованиям к региональным инвестиционным проектам и/или их участникам, установленным настоящим Кодексом и/или законами соответствующих субъектов Российской Федерации.

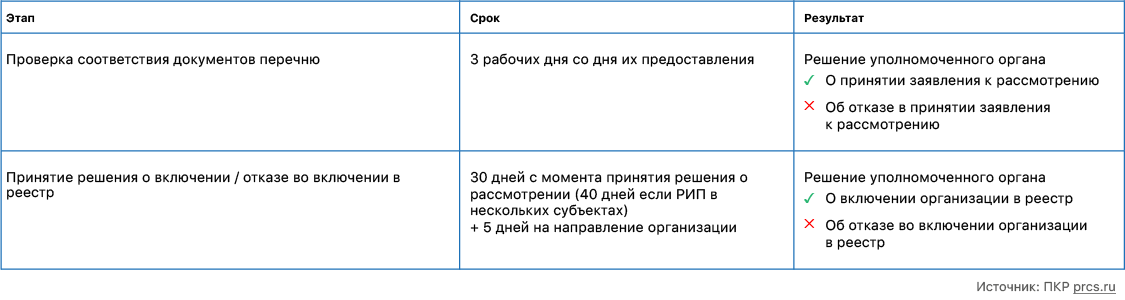

Сроки рассмотрения

Налоговым кодексом предусмотрен следующий порядок рассмотрения заявлений организаций:

Включение организации в реестр производится с 1-го числа месяца, следующего за месяцем, в котором было принято соответствующее решение.

Внесение изменений в Реестр

В соответствии со ст. 25.12 НК РФ в сведения, содержащиеся в Реестре участников РИП, и в инвестиционную декларацию можно вносить изменения.

При этом должны соблюдаться следующие требования:

- обосновывается необходимость изменений;

- не изменяется цель РИП;

- снижение общего объема финансирования не более чем на 10% от изначально заявленного;

- не допускается изменение графика ежегодного объема инвестиций, если это приведет к невозможности реализации РИП с соблюдением установленных требований;

- РИП должен продолжать соответствовать всем предъявляемым к нему требованиям (НК РФ и региональное законодательство).

Для внесения изменений необходимо направить заявления в произвольной форме и документы согласно перечню для включения организации в реестр.

Прекращение статуса участника РИП и последствия

Статус участника «реестрового» РИП прекращается на основании следующих причин:

- Заявления участника РИП о прекращении статуса участника РИП — со дня, указанного в заявлении;

- Вступившее в силу решение по результатам налоговой проверки, выявившей несоответствие РИП и/или его участника требованиям — со дня включения организации в реестр (для «внереестровых» РИП – с начала налогового периода, в котором выявлено несоответствие);

- Внесение в ЕГРЮЛ записи о том, что организация — участник РИП находится в процессе ликвидации, — со дня, следующего за днем внесения соответствующей записи в ЕГРЮЛ;

- Прекращение деятельности участника РИП в результате реорганизации в форме слияния, разделения, присоединения к другому юридическому лицу или преобразования — со дня, следующего за днем внесения соответствующей записи в ЕГРЮЛ;

- Вступившее в законную силу решение арбитражного суда о признании должника банкротом — со дня, следующего за днем вступления в законную силу такого решения.

Обратим внимание, что в случае прекращения статуса по решению налоговой проверки, для «реестровых» РИП пересчет налоговых обязательств производится с начала периода, когда участник РИП стал применять льготы, сумма налога подлежит восстановлению и уплате в бюджет за весь период пользования льготными ставками. Дополнительно производится начисление и уплата пеней. В остальных случаях пересчет производится только если не было выполнено требование к объему капитальных вложений.

Налоговые льготы региональных инвестиционных проектов (РИП)

Налоговый кодекс предусматривает льготу по налогу на прибыль для участников РИП, а именно:

Ставка по налогу на прибыль, уплачиваемому в федеральный бюджет:

- для поименованных регионов – 0% на 10 лет;

- для прочих регионов – 0% на срок применения пониженной ставки к уплате в региональный бюджет.

Ставка по налогу на прибыль, уплачиваемому в региональный бюджет:

- для поименованных регионов — 0-10% в течение первых 5 лет, не менее 10% — в течение следующих 5 лет (устанавливается региональным законодательством);

- для прочих регионов – до 10%, срок устанавливается региональным законодательством.

Законодатель учел, что инвестиционные проекты начинают приносить прибыль не сразу. Поэтому для поименованных регионов в Налоговом Кодексе предусмотрена отсрочка начала «отсчета» льготных лет – до первой налоговой прибыли, но не больше 3 лет для проектов от 50 млн и не больше 5 лет для проектов от 500 млн. Для прочих регионов все связанное со сроками устанавливается региональным законодательством.

Наиболее часто устанавливаемый регионами срок предполагает окончание действия налоговой льготы в период, когда сумма экономии по налогу на прибыль достигнет объема капитальных вложений. Однако некоторые регионы предполагают другой порядок определения: достижение суммы экономии по налогу на прибыль в размере 50% от объема капитальных вложений (Орловская область), включение в расчет экономии льготы по налогу на имущество (Московская область) или установление дополнительных ограничений – не более 5 лет (Мурманская область).

Отметим, что для контроля требования о процентном отношении суммы экономии к капитальным вложениям в налоговой декларации по налогу на прибыль предусмотрены поля специально для участников РИП – 350 и 351 строка.

Пример: Организация в рамках РИП осуществила капитальных вложений на 700 млн руб. Максимальная сумма экономии по налогу на прибыль, установленная региональным законодательством – 50% от суммы капвложений. Сумма экономии рассчитывается так:

налогооблагаемая база × базовая ставка (20%) — налогооблагаемая база × льготная ставка = сумма экономии

Таким образом, организация сможет применять льготную ставку до тех пор, пока сумма экономии не составит накопленным итогом 700*50% = 350 млн руб.

После достижения этой суммы право на применение льготы прекратится.

Налог на имущество для участников РИП

Налоговый кодекс не предусматривает льготы по налогу на имущество, однако субъекты РФ могут самостоятельно устанавливать их по общему правилу. Так, например, Удмуртская Республика освобождает от налога участников РИП на срок до 10 лет.

Введение региональным законодательством налоговой льготы по налогу на имущество для участников РИП видится логичным, так как инвестору не придется обращаться с одним и тем же инвестиционным проектом по различным направлениям мер господдержки (налоговые льготы по налогу на имущество для инвесторов широко распространены во многих регионах). Однако зачастую инвестиционное законодательство сформулировано таким образом, что организации приходится готовить два разных пакета документов – для льготы по налогу на прибыль в рамках РИП и для льготы по налогу на имущество.

Сроки применения налоговых льгот для участников РИП

Важным отличием РИП от других местных мер поддержки инвесторов заключается в том, что инструмент описан в НК РФ и на него не распространяется действие 302-ФЗ, ограничивающего возможные сроки применения льготы по налогу на прибыль 2022 годом, однако налогоплательщики, вложившие менее 500 млн руб., утратят льготу по налогу на прибыль 1 января 2027 года, а вложившее 500 млн руб. и более — 1 января 2029 года.

Текст подготовлен Инвестиционной группой «ПКР»

Портал «Инвестиционные проекты России» — уникальный интернет-ресурс, позволяющий получить доступ к более чем 42 009 заявленным к реализации и реализуемым инвестиционным проектам в промышленном и гражданском строительстве. Данный ресурс предназначен для компаний строительной отрасли, и всех заинтересованных лиц. Обновление информации по инвестиционным проектам происходит ежедневно в режиме «онлайн».

- 191119, Россия, г. Санкт-Петербург, ул. Марата, д. 82

- 8 (800) 700-48-99 (звонки по России бесплатно)

- Проекты

- Обзоры

- Объекты строительства

- О портале

- Клиенты

- Поддержка инвестора

- Практика

- Партнеры

- Контакты

Вся информация, размещенная на данном веб-сайте, предназначена только для персонального пользования и не подлежит дальнейшему воспроизведению и / или распространению в какой-либо форме, иначе как с письменного разрешения Инвестиционной группы «Профессиональные Комплексные Решения» (ПКР)

© 2006 — 2020 | Проект Инвестиционной группы «Профессиональные Комплексные Решения» (ПКР)

Рип налоговые льготы

Статус участника регионального инвестиционного проекта (РИП)

Условия региональных инвестиционных проектов (РИП). Требования к проекту

Региональный инвестиционный проект (РИП) — инвестиционный проект, целью которого является производство товаров, при этом РИП не может быть направлен на добычу и/или переработку нефти, природного газа, производство подакцизных товаров и осуществление деятельности, по которой применяется налоговая ставка по налогу на прибыль в размере 0%. Присвоение статуса участника РИП дает право на применение налоговых льгот.

Понятия и основные требования к РИП закреплены в Налоговом кодексе. Региональное законодательство может устанавливать дополнительные требования как к участникам, так и к проектам.

В соответствии с НК РФ (глава 3.3. НК РФ, глава 25 ст. 284.3 НК РФ) РИП должен удовлетворять ряду требований, в том числе:

1. Производство товаров в результате реализации РИП осуществляется:

- в одном или нескольких субъектах РФ, утвержденных в НК РФ (в т. ч. Республика Тыва, Забайкальский край, Магаданская область и пр., далее – поименованные регионы)

- в одном или нескольких субъектах РФ, имеющих соответствующую нормативно-правовую базу

Объем инвестиций

Срок осуществления инвестиций

≥ 50 млн руб. без НДС

в течение 3 лет со дня включения организации в реестр участников РИП

за период с 1 января 2016 г. до 1 января 2019 г.

≥ 500 млн руб. без НДС

в течение 5 лет со дня включения организации в реестр участников РИП

за период с 1 января 2016 г. до 1 января 2021 г.

При этом законодатель предусматривает возможность сопоставления цены сделки с рыночной для определения объема вложений.

3. Каждый региональный проект реализуется единственным участником

Получение статуса участника РИП

Требования к участнику РИП

В соответствии с НК РФ, участником РИП может быть признана организация, соответствующая одному из двух перечней требований:

Таким образом, получение статуса участника РИП возможно как при включении в Реестр участников РИП, так и без него, но только для «депрессивных» регионов.

Получение статуса без включения в Реестр

Для получения статуса необходимо соблюдение следующих требований:

- признана налоговая прибыль от реализации товаров в рамках РИП

- выполнено требование к минимальному объему капитальных вложений

- в налоговый орган направлено заявление о применении налоговой льготы с указанием объемов и сроков капитальных вложений, наименования производимых товаров

Заявление должно быть направлено не позднее даты предоставления налоговой декларации, в которой заявлены налоговые льготы по РИП. Организация считается получившей статус участника начиная с налогового периода, в котором одновременно соблюдены все перечисленные условия.

Включение в Реестр участников РИП

Документы для заявления

Для включения в реестр участников РИП организация направляет в уполномоченный орган заявление о включении в реестр с приложением следующих документов:

- учредительные документы, удостоверенные в установленном порядке;

- копия документа, подтверждающего факт внесения записи о государственной регистрации организации в ЕГРЮЛ;

- копия свидетельства о постановке организации на учет в налоговом органе;

- инвестиционная декларация (с приложением инвестиционного проекта);

- иные документы, подтверждающие соответствие требованиям к региональным инвестиционным проектам и/или их участникам, установленным настоящим Кодексом и/или законами соответствующих субъектов Российской Федерации.

Сроки рассмотрения

Налоговым кодексом предусмотрен следующий порядок рассмотрения заявлений организаций:

Включение организации в реестр производится с 1-го числа месяца, следующего за месяцем, в котором было принято соответствующее решение.

Внесение изменений в Реестр

В соответствии со ст. 25.12 НК РФ в сведения, содержащиеся в Реестре участников РИП, и в инвестиционную декларацию можно вносить изменения.

При этом должны соблюдаться следующие требования:

- обосновывается необходимость изменений;

- не изменяется цель РИП;

- снижение общего объема финансирования не более чем на 10% от изначально заявленного;

- не допускается изменение графика ежегодного объема инвестиций, если это приведет к невозможности реализации РИП с соблюдением установленных требований;

- РИП должен продолжать соответствовать всем предъявляемым к нему требованиям (НК РФ и региональное законодательство).

Для внесения изменений необходимо направить заявления в произвольной форме и документы согласно перечню для включения организации в реестр.

Прекращение статуса участника РИП и последствия

Статус участника «реестрового» РИП прекращается на основании следующих причин:

- Заявления участника РИП о прекращении статуса участника РИП — со дня, указанного в заявлении;

- Вступившее в силу решение по результатам налоговой проверки, выявившей несоответствие РИП и/или его участника требованиям — со дня включения организации в реестр (для «внереестровых» РИП – с начала налогового периода, в котором выявлено несоответствие);

- Внесение в ЕГРЮЛ записи о том, что организация — участник РИП находится в процессе ликвидации, — со дня, следующего за днем внесения соответствующей записи в ЕГРЮЛ;

- Прекращение деятельности участника РИП в результате реорганизации в форме слияния, разделения, присоединения к другому юридическому лицу или преобразования — со дня, следующего за днем внесения соответствующей записи в ЕГРЮЛ;

- Вступившее в законную силу решение арбитражного суда о признании должника банкротом — со дня, следующего за днем вступления в законную силу такого решения.

Обратим внимание, что в случае прекращения статуса по решению налоговой проверки, для «реестровых» РИП пересчет налоговых обязательств производится с начала периода, когда участник РИП стал применять льготы, сумма налога подлежит восстановлению и уплате в бюджет за весь период пользования льготными ставками. Дополнительно производится начисление и уплата пеней. В остальных случаях пересчет производится только если не было выполнено требование к объему капитальных вложений.

Налоговые льготы региональных инвестиционных проектов (РИП)

Налоговый кодекс предусматривает льготу по налогу на прибыль для участников РИП, а именно:

Ставка по налогу на прибыль, уплачиваемому в федеральный бюджет:

- для поименованных регионов – 0% на 10 лет;

- для прочих регионов – 0% на срок применения пониженной ставки к уплате в региональный бюджет.

Ставка по налогу на прибыль, уплачиваемому в региональный бюджет:

- для поименованных регионов — 0-10% в течение первых 5 лет, не менее 10% — в течение следующих 5 лет (устанавливается региональным законодательством);

- для прочих регионов – до 10%, срок устанавливается региональным законодательством.

Законодатель учел, что инвестиционные проекты начинают приносить прибыль не сразу. Поэтому для поименованных регионов в Налоговом Кодексе предусмотрена отсрочка начала «отсчета» льготных лет – до первой налоговой прибыли, но не больше 3 лет для проектов от 50 млн и не больше 5 лет для проектов от 500 млн. Для прочих регионов все связанное со сроками устанавливается региональным законодательством.

Наиболее часто устанавливаемый регионами срок предполагает окончание действия налоговой льготы в период, когда сумма экономии по налогу на прибыль достигнет объема капитальных вложений. Однако некоторые регионы предполагают другой порядок определения: достижение суммы экономии по налогу на прибыль в размере 50% от объема капитальных вложений (Орловская область), включение в расчет экономии льготы по налогу на имущество (Московская область) или установление дополнительных ограничений – не более 5 лет (Мурманская область).

Отметим, что для контроля требования о процентном отношении суммы экономии к капитальным вложениям в налоговой декларации по налогу на прибыль предусмотрены поля специально для участников РИП – 350 и 351 строка.

Пример: Организация в рамках РИП осуществила капитальных вложений на 700 млн руб. Максимальная сумма экономии по налогу на прибыль, установленная региональным законодательством – 50% от суммы капвложений. Сумма экономии рассчитывается так:

налогооблагаемая база × базовая ставка (20%) — налогооблагаемая база × льготная ставка = сумма экономии

Таким образом, организация сможет применять льготную ставку до тех пор, пока сумма экономии не составит накопленным итогом 700*50% = 350 млн руб.

После достижения этой суммы право на применение льготы прекратится.

Налог на имущество для участников РИП

Налоговый кодекс не предусматривает льготы по налогу на имущество, однако субъекты РФ могут самостоятельно устанавливать их по общему правилу. Так, например, Удмуртская Республика освобождает от налога участников РИП на срок до 10 лет.

Введение региональным законодательством налоговой льготы по налогу на имущество для участников РИП видится логичным, так как инвестору не придется обращаться с одним и тем же инвестиционным проектом по различным направлениям мер господдержки (налоговые льготы по налогу на имущество для инвесторов широко распространены во многих регионах). Однако зачастую инвестиционное законодательство сформулировано таким образом, что организации приходится готовить два разных пакета документов – для льготы по налогу на прибыль в рамках РИП и для льготы по налогу на имущество.

Сроки применения налоговых льгот для участников РИП

Важным отличием РИП от других местных мер поддержки инвесторов заключается в том, что инструмент описан в НК РФ и на него не распространяется действие 302-ФЗ, ограничивающего возможные сроки применения льготы по налогу на прибыль 2022 годом, однако налогоплательщики, вложившие менее 500 млн руб., утратят льготу по налогу на прибыль 1 января 2027 года, а вложившее 500 млн руб. и более — 1 января 2029 года.

Текст подготовлен Инвестиционной группой «ПКР»

Комитет Госдумы одобрил налоговые льготы для нефтегазовых проектов в Арктике

YKTIMES.RU – Комитет Госдумы РФ по бюджету и налогам на заседании в понедельник рекомендовал принять в первом чтении законопроект о предоставлении вычета по НДПИ для Ванкорского кластера “Роснефти” при условии инвестирования в инфраструктуру. Одобрены налоговые льготы для новых проектов в сфере СПГ и распространение режима НДД на новые нефтегазовые провинции Арктики, передает FINMARKET.RU.

Законопроект был внесен в нижнюю палату парламента правительством РФ одновременно с пакетом документов о преференциях для инвестиционных проектов в Арктике.

Для добычи на шельфе предлагаются льготы по аналогии с действующими условиями налогообложения для 4-й категории новых морских месторождений: НДПИ – 5% для нефти и 1% для газа в течение 15 лет промышленной добычи.

“Первое – это уточнение сроков применения в качестве налоговой базы по НДПИ стоимости углеводородного сырья на новых морских месторождениях, расположенных в северной части Охотского моря, южной части Баренцева моря, в Печорском и Белом морях, дата начала добычи углеводородного сырья на которых приходится на период с 1 января 2020 года. В рамках этих изменений указанные месторождения новые будут применять адвалорную ставку НДПИ в размере 5% в течение 15 лет”, – пояснил новацию в ходе заседания комитета замминистра финансов Алексей Сазанов.

Для СПГ-проектов и газохимии предлагается нулевая ставка НДПИ в течение 12 лет с момента поставки первой партии продукта.

“Нулевая ставка будет применяться до достижения накопленного объема добычи газа 250 млрд кубометров либо в течение 12 лет с даты продажи первой партии товаров. Но это будет касаться исключительно новых производственных мощностей. Новыми производствами будут теперь признаваться только мощности, введенные в эксплуатацию после 1 января 2022 года. Преференциальный режим по НДПИ будет применяться только к участкам недр, расположенным севернее Северного полярного круга в границах Архангельской области, республики Коми, ЯНАО, республики Саха (Якутия) и Чукотского автономного округа”, – пояснил замминистра.

Льготы для месторождений на суше в новых нефтегазовых провинциях Арктики – это распространение режима НДД от добычи углеводородного сырья на участки недр, расположенные полностью или частично севернее 70-го градуса северной широты в границах Красноярского края, республики Саха (Якутия) и Чукотского автономного округа.

“Главным образом, это распространение режима НДД на Таймырский полуостров, где может сформироваться новая нефтегазовая провинция, если соответствующие ресурсы углеводородного сырья там будут подтверждены. Сейчас “Роснефть” и ННК выходят здесь на активную работу по разведке углеводородов. Потенциал у этой провинции большой”, – добавил Сазанов.

“Последняя новация – это предоставление налогового вычета по НДПИ при добыче нефти на участках недр для Ванкорского кластера (осваивает “Роснефть”) при инвестициях в инфраструктуру. Смысл этого механизма в следующем: компания при осуществлении инвестиций в инфраструктуру для развития новой нефтегазовой провинции на Таймыре – строительство дорог, линий электропередачи, железнодорожных веток, аэродромов и прочей, например, социальной инфраструктуры – при цене нефти выше базовой вправе будет иметь вычет по НДПИ в размере соответствующих затрат на инфраструктуру. Но только после того, как они (затраты) будут понесены. Чтобы получить вычет, компании будет необходимо показать, что расходы оплачены. Они даже авансы могут под эту норму подводить, то есть любая платежа будет являться подтверждением того, что расходы оплачены. Но при этом у компании есть необходимость до 1 января 2030 года ввести в эксплуатацию те объекты, в отношении которых заявлен вычет”, – пояснил Сазанов.

Комментируя вопрос, какие компании получат налоговые льготы на Таймыре, он сказал:

“В первую очередь это “Роснефть”, во вторую – ННК. Есть также ряд СП “Роснефти” с зарубежными партнерами, которые расположены на Таймырском полуострове, которые вправе будут применять соответствующий специальный режим НДД. Но льготы распространятся на всех, кто захочет работать на Таймырском полуострове, если компании найдут там запасы. Участки недр на Таймыре есть у “Сургутнефтегаза”, и “ЛУКОЙЛа”, и “НОВАТЭКа”.

Законопроект планируется рассмотреть в первом чтении на заседании Госдумы 19 февраля.

Основной пакет законопроектов об особом экономическом режиме в Арктике и других арктических налоговых преференциях планируется рассмотреть в первом чтении 12 марта. Речь идет о специальных мерах поддержки предпринимательской деятельности, которые предусматривают налоговые, административные и иные льготы в случае минимального объема капитальных вложений не менее 10 млн рублей.

Малолетние преференции. Налоговые льготы в Ленобласти ограничили сроком действия и объемом инвестиций

Законодательное собрание Ленинградской области приняло закон, который с января 2020 года снижает ставку по налогу на прибыль до 10% и обнуляет налог на имущество для ряда инвесторов. Воспользоваться новыми льготами смогут компании, которые получат статус регионального инвестиционного проекта (РИП) и вложат в развитие не менее 50 млн рублей. В ходе рассмотрения законопроекта в первом чтении депутаты высказывали мнение, что эта минимальная планка для получения льготы высоковата для некоторых депрессивных районов области и ее целесообразно снизить, однако в итоговой редакции эта цифра все же осталась без изменений.

Печенье и тракторы. Что чаще всего выставляют на электронные площадки производители из Петербурга и Ленобласти

Действие льгот будет ограниченным. Для инвестиционных проектов с объемом вложений от 50 млн до 500 млн рублей срок налоговых послаблений составит не более 4 лет, а при объеме вложений свыше 500 млн — не более 6 лет.

Есть и еще одно условие для получения пониженной налоговой ставки: доходы от продажи товаров, которые будут произведены в рамках РИП, должны составлять не менее 90% всех доходов. Это означает, что власти рассчитывают на создание новых производств.

Доходы сильно не пострадают

По оценке комитета экономического развития и инвестиционной деятельности Ленобласти, в 2020 году как участники РИП с заявками на получение льгот обратятся четыре–пять инвесторов. По подсчетам чиновников, финансовый эффект от инвестиционных проектов с объемом вложений от 50 млн рублей можно ожидать уже в 2021 году, когда инвестор начнет получать прибыль. Для более крупных проектов — в перспективе 3–4 лет. При этом, по данным экономического блока администрации Ленобласти, доходы бюджета области существенно снизиться не должны, поскольку льготы стимулируют создание новых предприятий.

В законе также говорится, что РИП должен быть реализован единственным участником. Это упростит выполнение требования о 90%–ной планке доходов в рамках РИП. В комитете экономического развития и инвестиционной деятельности региона отмечают, что с 2020 года вступят в силу поправки в Налоговый кодекс РФ, которые добавляют альтернативное условие для применения в РИП льготных ставок по налогу на прибыль.

«Ставки могут применяться не ко всей налоговой базе (в таком случае действует прежнее условие о 90% доходов), а только к налоговой базе от деятельности, осуществляемой в рамках реализации РИП, при условии ведения раздельного учета доходов (расходов)», — пояснили в пресс–службе комитета.

При этом воспользоваться новыми налоговыми льготами смогут не все предприятия. Так, получить статус РИП не удастся производителям подакцизных товаров, за исключением легковых автомобилей и мотоциклов (согласно ст. 25.8 Налогового кодекса РФ).

За спрос денег дают. Ленобласть выбрала консультанта по цифровизации общественного транспорта

Окружающая среда важнее денег

Кроме того, губернатор региона Александр Дрозденко заявил о том, что областные власти намерены на 3 года ввести мораторий на размещение промышленных объектов 1–го и 2–го класса опасности. По его оценкам, в инвестиционном портфеле Ленобласти на данный момент насчитывается проектов на 1,5 трлн рублей. Их намерены реализовать в ближайшие годы, а в 2020–м планируется оценить влияние на окружающую среду действующих предприятий.

Ленинградская область привлекательнее Петербурга для инвесторов с точки зрения льготных налоговых режимов, считает управляющий партнер, руководитель практики по инфраструктуре и ГЧП «Качкин и партнеры» Денис Качкин. «Требования по минимальному порогу для инвестирования ниже, чем в Санкт–Петербурге. Хотя в основном ставки льготного налогообложения по налогу на прибыль не отличаются и составляют 13,5% (в городе есть и более высокие ставки по ряду позиций)», — отмечает эксперт.

По данным экономического блока областной администрации, промышленность занимает первое место (36,3%) по вкладу в валовой региональный продукт. На втором месте — транспорт и связь (13,7%), на третьем — оптовая и розничная торговля (12%).

По данным Петростата за январь–сентябрь 2019 года, 81% промышленности Ленобласти приходится на обрабатывающие производства (92% — в Петербурге). В целом индекс промпроизводства в области составил 104,4% к уровню соответствующего периода 2018 года (в Петербурге — 104,7%).

Финансовый блок администрации Ленобласти оценивает объем налоговых доходов в консолидированный бюджет на 2020 год в 160,6 млрд рублей (168,8 млрд в 2018–м). Планируется, что из них больше всего (32,9%) перечислят обрабатывающие производства, в том числе «Орими», «Филип Моррис Ижора», «Интернешнл Пейпер», ПО «Киришинефтеоргсинтез», «Пикалевская сода», «Еврохим Северо–Запад» и ПГ «Фосфорит».

Льготы по прибыли для участников инвестпроектов (комментарий к Закону от 23.05.2016 N 144-ФЗ) (Калинченко Е.О.)

Дата размещения статьи: 06.03.2017

Льготные ставки по налогу на прибыль для участников региональных инвестиционных проектов (РИП) стали доступны большему числу организаций.

У кого есть право на пониженные ставки

Платить налог на прибыль по пониженным ставкам теперь смогут не только промышленники, реализующие инвестиционные проекты на территории 15 «инвестиционных» субъектов РФ из Дальневосточного и Сибирского федеральных округов . С 2017 г. при выполнении определенных условий на льготу могут рассчитывать следующие организации:

Где реализуется РИП

Кто может рассчитывать на применение льготы

Любой субъект РФ

Организации, которые включены в реестр участников РИП

Организации, которые заключили федеральный специальный инвестиционный контракт (далее — СПИК), что приравнивается к включению в реестр участников РИП

«Инвестиционный» субъект РФ

Организации, которые не включены в реестр участников РИП, но их капвложения достигли определенного объема

У претендентов на льготы доходы от реализации товаров, произведенных в рамках РИП, по-прежнему должны составлять не менее 90% всех налоговых доходов .

———————————

Подпункт 1 п. 1 ст. 25.8 НК РФ.

Подпункты 1, 1.1 п. 1 ст. 25.8, подп. 1 п. 1 ст. 25.9 НК РФ.

Пункт 2 ст. 25.9 НК РФ.

Подпункт 2 п. 1 ст. 25.9 НК РФ.

Пункт 1 ст. 284.3, п. 1 ст. 284.3-1 НК РФ.

«Реестровые» участники РИП

С 2017 г. в НК РФ для таких участников РИП предусмотрены два варианта применения льготных налоговых ставок. Первый — тот, что действовал ранее. Применять его смогут лишь участники РИП, чьи инвестпроекты реализованы на территории «инвестиционных» субъектов РФ. А второй — новый. Он распространяется на участников РИП из любых субъектов РФ. В том числе и «инвестиционных».

Таким образом, с 2017 г. законодательством «инвестиционного» региона могут быть предусмотрены оба этих варианта. Право выбора — за организациями. Новые участники РИП из этих субъектов РФ, подавая заявление о включении в реестр, должны будут указать, как собираются применять пониженные ставки налога на прибыль . Их размеры могут быть такими:

Срок применения пониженной налоговой ставки

Срок действия льготы

Вариант 1. Для 15 «инвестиционных» субъектов РФ (действовал и до 2017 г.)

При размере инвестиций:

— от 50 до 500 млн руб. — до 01.01.2027 ;

— свыше 500 млн руб. — до 01.01.2029

В течение 10 лет начиная с года получения первой прибыли от реализации товаров, произведенных в рамках РИП

Бюджет субъекта РФ

В течение первых 5 лет начиная с года получения первой прибыли от реализации товаров, произведенных в рамках РИП

В течение следующих 5 лет

Вариант 2. Для любых регионов (введен с 2017 г.)

Начиная с года получения первой прибыли от реализации товаров, произведенных в рамках РИП, до тех пор, пока сумма налога на прибыль, недоплаченного в результате применения пониженных ставок, не станет равна объему произведенных капвложений .

При этом будут учитываться капвложения :

— или за 3 года (5 лет — при инвестициях не менее 500 млн руб.) со дня включения в реестр;

— или за период с 2016 г. по 2019 г. (с 2016 г. по 2021 г. — при инвестициях не менее 500 млн руб.).

Законом субъекта РФ срок применения пониженных ставок может быть сокращен

Бюджет субъекта РФ

Вместе с тем, если участники РИП с заявленными инвестициями в размере не менее 50 млн руб. не получат прибыль в течение 3 лет, они смогут применять пониженные ставки с 4-го года . А если заявлено не менее 500 млн руб. инвестиций и прибыль не получена в течение 5 лет, применять льготу можно будет с 6-го года .

———————————

Пункт 4 ст. 284.3 НК РФ.

Пункт 1.5 ст. 284 НК РФ.

Пункт 1.5 ст. 284, подп. 1 п. 2 ст. 284.3 НК РФ.

Пункт 7 ст. 284.3 НК РФ.

Пункт 3 ст. 4 Закона от 23.05.2016 N 144-ФЗ.

Подпункт 1 п. 3 ст. 284.3 НК РФ.

Подпункт 2 п. 3 ст. 284.3 НК РФ.

Пункт 8 ст. 284.3 НК РФ.

Пункт 5 ст. 284.3 НК РФ.

Пункт 6 ст. 284.3 НК РФ.

Участники СПИК

Считаться включенными в реестр участников РИП смогут организации, которые заключили СПИК на федеральном уровне. Региональные и муниципальные СПИК (без участия РФ) такого права не дают . Статус участника РИП компании, заключившие СПИК, будут приобретать с момента внесения их инвестиционного проекта в специальный перечень . Пониженные ставки налога для участников СПИК такие:

Срок применения пониженной налоговой ставки

Срок действия льготы

Начиная с года получения первой прибыли от реализации товаров, произведенных в рамках РИП, и до окончания срока действия специального инвестиционного контракта

Бюджет субъекта РФ

Может быть снижена до 0%

———————————

Пункт 2 ст. 25.9 НК РФ; ч. 2, 4 ст. 16 Закона от 31.12.2014 N 488-ФЗ.

Подпункт 3 п. 3 ст. 25.9 НК РФ; п. 3 ч. 1 ст. 6 Закона от 31.12.2014 N 488-ФЗ.

Пункт 1.5 ст. 284 НК РФ.

Подпункт 3 п. 3 ст. 284.3 НК РФ.

«Безреестровые» участники РИП

Такие компании будут платить налог по следующим ставкам:

Срок применения пониженной налоговой ставки

Срок действия льготы

В течение 10 лет начиная с года, в котором впервые были соблюдены три условия :

— получена прибыль от реализации товаров, произведенных в рамках РИП;

— достигнут минимальный размер капвложений;

— подано заявление о применении льготы

При размере инвестиций:

— от 50 до 500 млн руб. — до 01.01.2029 ;

— свыше 500 млн руб. — до 01.01.2031

Бюджет субъекта РФ

В течение первых 5 лет начиная с года, в котором были соблюдены три перечисленных выше условия

В течение следующих 5 лет

Организациям из «инвестиционных» субъектов РФ, не включенным в реестр участников РИП, для применения пониженных ставок нужно будет подать заявление в налоговую . Право на использование льготы возникает при условии, что капвложения (произведенные не ранее 01.01.2013) составили :

— или не менее 50 млн руб. за 3 года до подачи заявления;

— или не менее 500 млн руб. за 5 лет до подачи заявления.

Минимальные объемы капвложений, при которых возникает право на пониженные ставки, весьма существенны. Поэтому о широкомасштабном применении этой льготы речь, к сожалению, не идет.

———————————

Пункт 1.5-1 ст. 284 НК РФ.

Пункт 2 ст. 284.3-1 НК РФ.

Пункт 4 ст. 284.3-1 НК РФ.

Пункт 5 ст. 284.3-1 НК РФ.

Пункт 3 ст. 284.3-1 НК РФ.

Подпункт 2 п. 1 ст. 25.9, п. 1 ст. 25.12-1, п. 1.5-1 ст. 284, п. 2 ст. 284.3-1 НК РФ.

Подпункт 4.1 п. 1 ст. 25.8, п. 1 ст. 25.12-1 НК РФ.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Вернуться на предыдущую страницу

Вернуться на предыдущую страницу

- Москва, Московская область

+7 (499) 703-47-96 - Санкт-Петербург, Ленинградская область

+7 (812) 309-56-72 - Федеральный номер

8 (800) 555-67-55 доб. 141

Звонки бесплатны.

Работаем без выходных

Законопроект предлагает введение единого федерального реестра турагентов. Предусматривается, что реестр будет функционировать в виде подсистемы информационной системы «Единый федеральный реестр туроператоров». Внесение сведений о турагенте осуществляется туроператором путем заполнения электронных форм или размещения информации в личном кабинете туроператора в системе Единого федерального реестра туроператоров или автоматизированного взаимодействия информационной системы туроператора с реестром турагентов.

Законопроект призван упорядочить отношения, возникающие между органами государственной власти и лицами, осуществляющими деятельность по перевозке легковым такси, службами заказа легкового такси, а также отношения, возникающие между лицами, осуществляющими деятельность по перевозке легковым такси, и службами заказа легкового такси.

Законопроект определяет правовые и организационные основы установления, оценки применения обязательных требований, содержащихся в нормативных правовых актах Российской Федерации, оценка соблюдения которых осуществляется в рамках государственного контроля (надзора), муниципального контроля, привлечения к административной ответственности, предоставления государственных и муниципальных услуг, оценки соответствия продукции и иных форм оценок и экспертиз.

Переход к ценообразованию в сфере ОСАГО, базирующийся на рыночных принципах и конкуренции, предоставлении страховщикам права самостоятельно определять подход к применению базовых ставок страховых тарифов в пределах их максимальных и минимальных значений, регулируемых Банком России, с учетом личностных характеристик страхователя и лиц, допущенных им к управлению транспортным средством, в частности, наличия у таких лиц неоднократных административных наказаний за грубые нарушения ПДД.

Актуальность проекта федерального закона связана с необходимостью создания правового регулирования, благодаря которому только добросовестные турагенты и туроператоры смогут осуществлять свою деятельность в туристской сфере на территории Российской Федерации. Без введения обязательности формирования электронной путевки и размещения сведений о ней в системе туроператорами и турагентами невозможно обеспечить достижение поставленных перед системой целей и выполнение стоящих задач.

РСПП предложил расширить налоговые льготы для бизнеса на период борьбы с вирусом

Полностью временно отменить налоги или снизить ставки налога на прибыль и НДС, дать право бизнесу вычитать из базы налога на прибыль расходы на больничные и меры по борьбе с вирусом, ускорить возврат НДС. Эти и другие предложения налоговых льгот для бизнеса на время кризиса Российский союз промышленников и предпринимателей (РСПП) в конце марта направил в правительство.

«Ведомости» ознакомились с перечнем его предложений, подлинность документа подтвердил представитель РСПП. По его словам, союз пока не получил ответ правительства. Меры составлялись всеми членами РСПП по просьбе самого правительства, рассказывает собеседник «Ведомостей», близкий к одному из членов РСПП. Правительство постоянно взаимодействует с бизнес-объединениями, но не комментирует внутреннюю переписку, говорит представитель правительства.

Производители продуктов попросили льгот у правительства

Важно обнулить ставку и по долгам, которые не нужно обосновывать по правилам трансфертного ценообразования (например, сейчас можно не доказывать рыночный уровень ставки процента по долгу от аффилированной компании, если она находится в пределах 75–125% ставки ЦБ. – «Ведомости»), предлагает собеседник «Ведомостей» в крупной промышленной компании. А для пересчета валютных активов и обязательств – зафиксировать валютный курс на 1 марта 2020 г. и повысить отношение контролируемого долга к собственному капиталу с 3 до 10 – для расчетов предельного размера процентов по контролируемой задолженности. Сейчас, если займы от аффилированных лиц втрое превысили чистые активы заемщика, платежи могут быть переквалифицированы в дивиденды, в таком случае на них доначисляется налог. Такой контролируемой задолженностью считаются долги российской «дочки» и перед материнской компанией, и перед ее другой российской «дочкой». Такие предложения также указаны в письме РСПП.

Это самые важные меры, так как они непосредственно связаны с кризисом, а действующее законодательство к ним не готово, объясняет собеседник «Ведомостей». Законодательство предусмотрено для нормальной экономической ситуации, обычного ведения бизнеса, продолжает он, но не рассчитано на резкие скачки курсов валюты и процентных ставок, необходимость нести экстраординарные расходы, например доплачивать сотрудникам на карантине, невозможность вовремя отчитываться и платить налоги. Возможность учитывать компенсации сотрудникам – правильная мера, считает Зарипов, фактически это разделение расходов на борьбу с вирусом между бизнесом и государством.

Меры крайне важны для работы системообразующих предприятий во время кризиса, рассказывает собеседник «Ведомостей», близкий к одному из членов РСПП. Но бизнес обеспокоен, что решения по предложениям принимаются непрозрачно, а сроки затягиваются, жалуется он: «Сейчас промедление может стоить дорого». Даже мер, предложенных РСПП, недостаточно для реальной поддержки бизнеса и компенсации убытков от пандемии, жалуется сотрудник другой крупной промышленной компании.

Есть и риски, что даже если меры будут приняты, то в ограниченном виде, сетует собеседник «Ведомостей» в крупной промышленной компании. Такие риски уже реализовались – например, отсрочками и рассрочками по выплате налогов смогут воспользоваться единицы компаний, жаловались юристы. Получить их на долгий срок смогут только компании, доходы которых уже упали более чем на 50% или одновременно есть убытки и доход сократился более чем на 30%. А для малого и среднего бизнеса страховые взносы хоть и снижены с 30 до 15%, теперь такие работодатели должны будут сами платить больничный работникам, рассказывает управляющий партнер Taxadvisor Дмитрий Костальгин.

Еще одни предложения 2 апреля в правительство – первому вице-премьеру Андрею Белоусову – направил председатель совета директоров «Уралхима» Дмитрий Мазепин. Он перечислил 12 мер поддержки, необходимых крупным промышленным предприятиям, в частности производителям минеральных удобрений. Среди них – выкуп корпоративных облигаций ЦБ и институтами развития, субсидирование ставки по кредитам, прямые субсидии сельхозпроизводителям, ограничение проверок и предоставление налоговых каникул. А 7 апреля стало известно о совместном письме основных бизнес-объединений, попросивших правительство признать бизнес во всех сферах экономики пострадавшим от последствий коронавируса и оказать ему поддержку. Они также просят предусмотреть возможность освободить бизнес от уплаты налоговых платежей и субсидировать платежи за аренду, лизинг и кредиты.

Представители «Северстали», «Уралхима», «Фосагро», НЛМК, ММК, «Азбуки вкуса» отказались от комментариев. Представители «Магнита», «Ашана», Metro, «Ленты», X5 Retail Group не ответили на запрос «Ведомостей».

В подготовке материала участвовали Анна Червонная и Ксения Вирченко

http://investprojects.info/praktika/status-uchastnika-regionalnyj-investproekt

http://mygoldenbee.ru/rip-nalogovye-lgoty/