«Инвестиционный шум»: инвестиции в экономику страны выросли за год на 10 процентов

В российском масштабе банки оказались почти отрезаны от инвестирования – на кредиты приходится лишь 11% всех вложений, а иностранцы практически перестали вкладывать в российскую экономику

Объем инвестиций в основной капитал российских предприятий в прошлом году составил 13,2 трлн рублей при темпе роста 9—10%, который держится уже второй год. И если в целом российская экономика оправилась от кризиса 2014—2016 годов, то о регионах ПФО говорить этого не приходится. Аналитическая служба «Реального времени», изучив структуру инвестиций, выяснила, что банки оказались почти отрезаны от инвестирования в предприятия — на кредиты приходится 11% всех вложений (на бюджетные средства — 15%). А на иностранные инвестиции, после «закрытия окна в Европу», приходится 1% и то лишь в нескольких регионах страны. Оказалось также, что по объему иностранных вложений Тульская область со своими ОЭЗ и ТОСЭР далеко обогнала РТ с ее ОЭЗ и ТОСЭР.

Инвестиции в экономику за 4 года санкций выросли на треть

Инвестиции в основной капитал российской экономики в 2018 году составили 13,2 трлн рублей, что почти на 10% больше, чем годом ранее. За 4 года охлаждения отношений между РФ и Западом объем инвестиций вырос более чем на треть: в 2014 году было вложено 9,8 трлн рублей. Надо отметить, что сразу после начала кризиса темп роста инвестиций составил всего 4,3% (в 2015 году), годом позднее вырос до 7%, и в последние 2 года превышает 9%.

Лидером по вложениям в основной капитал формально остается Тюменская область, в которую в прошлом году было поступило 2,2 трлн рублей. В действительности, если выделить из области главные нефтяные регионы страны — Ямало-Ненецкий автономный округ и Ханты-Мансийский автономный округ, Тюмень займет лишь 11-е место по объему инвестиций. ЯНАО и ХМАО по этому показателю на втором и третьем местах, в экономику этих округов — то есть, собственно, в нефтедобывающую отрасль — было вложено в прошлом году 1 трлн и 879 млрд рублей соответственно.

Интересно, что на фоне роста налоговых платежей «нефтянки» в последние годы (напомним, в 2018 году на ЯНАО и ХМАО пришлось 36% всех поступивших налогов в федеральный бюджет), объем инвестиций здесь, напротив, падает: в ЯНАО инвестиции упали на 5,5%, в ХМАО — на 2%. Любопытно также сопоставить объем налогов и инвестиций в нефтяных округах страны: в ЯНАО на 1 трлн рублей инвестиций в прошлом году пришлось 1,2 трлн рублей налоговых платежей в федеральный бюджет, в ХМАО на 879 млрд рублей инвестиций — 3 трлн рублей налогов. Всего на два нефтяных округах РФ приходится 14,3% всех российских инвестиций.

В ЯНАО инвестиции упали на 5,5%, в ХМАО — на 2%. Фото gazprom-neft.ru

В ЯНАО инвестиции упали на 5,5%, в ХМАО — на 2%. Фото gazprom-neft.ru

Москва остается драйвером российской экономики — объем инвестиций ее предприятий второй год растет, и рост составляет 20%.

Первое место по инвестициям занимает Москва, в экономику которой было вложено в 2018 году 1,7 трлн рублей, что на 20% больше, чем годом ранее. Или 13% всех российских инвестиций. Причем темп роста в 20% сохраняется уже второй год подряд. Для сравнения, в 2015 году он составлял всего 9,4%. Всего за 4 года объем вложений в столичную экономику вырос в 1,85 раза.

За ХМАО и ЯНАО идет Московская область, где также велика концентрация крупного бизнеса, Она стала рекордсменом по темпу роста инвестиций в топ-10 регионов страны: объем вложений в прошлом году вырос почти в 1,5 раза, составив 726,4 млрд рублей. Отдельно отметим, что положительные темпы роста инвестиций область показывает лишь второй год подряд: в 2015—2016 годах экономика стагнировала, инвестиции падали (на 0,5—1%). Всего за 4 года объем инвестиций в Московскую область вырос в 1,6 раза (с 436 млрд рублей).

Такие же темпы показал Санкт-Петербург (пятое место), но там объем вложений за последние 4 года ни разу не снижался: в прошлом году он составил 553,6 млрд рублей.

Краснодарский край не смог заманить инвесторов после сочинской Олимпиады

В отличие от экономических грандов первой пятерки, вторая пятерка показывает заметно меньший темп роста инвестиций. А Краснодарский край, например, сильнее пострадал в кризисные 2015—2016 годы, когда инвестиции упали соответственно на 20 и 25%. В результате Краснодарский край оказался единственным регионом в топ-10 по размеру инвестиций, где объемы вложений за 4 года не выросли, а упали, или даже лучше сказать рухнули, на 32% (в 2014 году в региональную экономику было вложено 547,1 млрд рублей).

Краснодарский край оказался единственным регионом в топ-10 по размеру инвестиций, где объемы вложений за 4 года не выросли, а упали. Фото parkseason.ru

Краснодарский край оказался единственным регионом в топ-10 по размеру инвестиций, где объемы вложений за 4 года не выросли, а упали. Фото parkseason.ru

Впрочем, как и в случае с Красноярским краем, где вложения упали на 1%, составив 375,7 млрд рублей, это скорее отражает ситуацию со строительством инфраструктуры для проведения спортивных мероприятий (в Сочи тогда прошла зимняя Олимпиада), когда вложения неожиданно вырастают до рекордных значений, а потом также снижаются. С другой стороны, это означает, что ожидания региональных и федеральных властей, что Универсиада или Олимпиада в итоге дадут сильный толчок к развитию экономики, вызвав приток новых инвесторов, не оправдываются.

Самые развитые регионы ПФО сбавили темпы

Татарстан не исключение. Фактически, если судить по размеру вложений, в 2015 году объем инвестиций вырос на 9,6%, а годом позднее темп роста оказался отрицательным и составил всего 92,6% (332 млрд рублей — это чуть больше, чем в 2014 году). В 2017 году объем вложений вырос на 2,1%, а в прошлом году можно отметить заметный разгон — 10%.

Второй результат после Татарстана показала Самарская область (16-е место), где объем инвестиций составил 210,6 млрд рублей с ростом на 3,9%. Но за 4 года объем вложений в самарскую экономику в действительности снизился на 10% (в 2014 году было вложено 233,3 млрд рублей).

Объясняется крымский успех взрывным ростом строительства инфраструктуры, в частности, Крымского моста. Фото wikipedia.org

Объясняется крымский успех взрывным ростом строительства инфраструктуры, в частности, Крымского моста. Фото wikipedia.org

Любопытно, что по объему вложений экономически развитая Самарская область с трудом обгоняет Крым, в экономику которого в прошлом году было вложено 195,8 млрд рублей, при том что Крым регион дотационный и занимает седьмое место по размеру дотаций (в 2018 году они составили 20,3 млрд рублей). Напротив, Самарская область входит в число 13 субъектов РФ, вообще не получающих дотаций, и занимает девятое место по размеру налоговых платежей в федеральный бюджет (в 2018 году в Москву область отправила 291,17 млрд рублей). Объясняется крымский успех взрывным ростом строительства инфраструктуры, в частности, Крымского моста.

В другом регионе ПФО, Пермском крае, объем инвестиций за 4 года вырос на 18,6%, однако этот рост большей частью пришелся на 2015 год, после чего темпы роста начали ежегодно падать, спустившись в 2017 году до нулевой отметки (0,7%), а в прошлом году объем инвестиций впервые снизился на 3,4%, составив 183 млрд рублей.

В Башкортостане дела обстоят не лучше, чем в Татарстане или Перми: за года объем инвестиций как будто вырос на те же 10%, но в действительности основной рост пришелся на 2015—2016 годы (17,2% и 21,7% соответственно), после чего объем инвестиций рухнул на 25%, и только в прошлом году Башкортостан вернул себе положительный темп роста (4,3%), увеличив вложения в экономику до 172,3 млрд рублей. В Нижегородской области ситуация аналогичная самарской — за 4 года объем инвестиций упал на 14%, составив в прошлом году всего 169,1 млрд рублей.

Успехи регионов в любом случае не идут ни в какое сравнение с ростом инвестиций в Ленинградской и Московской областях, Москве, нефтяных округах и т. д. Мало того, четырехлетний темп роста в три раза ниже общероссийского (34%). И даже если исключить крупные мегаполисы (Москву и Питер) с их областями, нефтяные округа и вообще всю десятку крупных регионов, то средний темп роста за 4 года в РФ составил 23,2%.

Банки вне инвестирования — на кредиты приходится лишь 11 процентов всех вложений

В структуре инвестиций в целом по стране 54% приходится на собственные средства предприятий (7,1 трлн рублей), остальное занимают привлеченные. Из привлеченных средств треть приходится на бюджетные: 2 трлн рублей из 6 трлн рублей в прошлом году предприятия получили от государства, примерно поровну из федерального и региональных бюджетов.

Компаниям пришлось занимать 3,3 трлн рублей, разумеется, большей частью в банках. Кредитов для инвестиций было взято в прошлом году на 1,42 трлн рублей, из них 607,6 млрд рублей в иностранных банках. На банки (как российские, так и иностранные) приходится лишь 11% от всех средств, вкладываемых в основной капитал. На бюджетные средства, к примеру, приходится 15%. Что нельзя назвать положительным моментом: фактически, банки, призванные неоднократно властями кредитовать производство, инвестировать в экономику, остаются отрезанными от этого процесса (из-за высоких ли процентных ставок, отпугивающих бизнес, или из-за осторожности самих банков).

Учитывая все большую закрытость российской экономики, прямые инвестиции из-за рубежа по итогам 2018 года составили незначительную часть: из 13,2 трлн рублей иностранцы вложили лишь 80,9 млрд рублей, или 1%. Для сравнения, даже от населения средства для инвестиций составляют 5%. Так, средства, полученные от долевого участия на строительство от организаций и населения, составили 360 млрд рублей, прямые средства населения — еще 292,2 млрд рублей.

Как Тульская область со своими ОЭЗ и ТОСЭР далеко обогнала по иностранным инвестициям

Лишь в 23 региона страны в прошлом году пришли иностранные инвестиции. Лидером по этому показателю, как ни странно, оказалась не Москва (9 млрд рублей иностранных инвестиций), а Тульская область, в которую в прошлом году иностранцы вложили 24,7 млрд рублей, или 20,7% всех инвестиций. Связано это, возможно, с тем, что в 2016—2017 годах рядом с Тулой открылась особая экономическая зона.

В Тульскую область в прошлом году иностранцы вложили 24,7 млрд рублей, или 20,7% всех инвестиций. Фото sdelanounas.ru

В Тульскую область в прошлом году иностранцы вложили 24,7 млрд рублей, или 20,7% всех инвестиций. Фото sdelanounas.ru

А в прошлом году на Петербургском экономическом форуме было объявлено о том, что американская компания Cargill и власти Тульской области планируют создать в регионе биотехнологический кластер с общим объемом инвестиций 10 миллиардов рублей. Первый транш — 1,5 млрд рублей — вложат в строительство энергоцентра в этом регионе на территории опережающего социально-экономического развития (ТОСЭР) «Ефремов» с расчетом на то, что в короткие сроки он станет центром крупного технологического кластера. Товарооборот области с США в 2017 году вырос вдвое, составив полмиллиарда долларов.Тульская область входит в пятерку российских регионов с наиболее благоприятным инвестиционным климатом из-за близости к Москве. Для сравнения, в Татарстане, где есть и ОЭЗ «Алабуга» и несколько ТОСЭР, прямые иностранные инвестиции в прошлом году составили всего 2,7 млрд рублей (седьмое место по стране).

В иностранных же банках в прошлом году прокредитовались предприятия лишь в 10 регионах РФ, а если считать Тюменскую область, включая ХМАО и ЯНАО, то в семи. И большей частью иностранные банки предпочли прокредитовать нефтедобывающую отрасль ХМАО и ЯНАО. В Татарстане по этому показателю стоит прочерк.

Чего ждать от ленивых инвестиций в 2018 году

По традиции, в начале года инвесторы строят планы на будущее. При этом учитывается как потенциал отдельных финансовых инструментов, так и влияющая на их доходность экономическая ситуация. Это зависит от целого комплекса факторов, которые инвестор должен регулярно отслеживать. В статье не ставится задача угадать перспективы отдельных бумаг и активов, пусть даже больших и определяющих рыночные тренды. Цель – выявить основные события и процессы, которые будут влиять на динамику цен в 2018 году. В обзоре будут затронуты следующие вопросы:

- Что ждет российскую экономику и рубль в 2018 году;

- Какие инструменты обещают быть прибыльными на российском рынке;

- Откуда могут прилететь «черные лебеди» в 2018 году.

Российская экономика и рубль в 2018 году

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

По мнению большинства экспертов, 2018 год для российской экономики и валюты будет относительно спокойным. Эффект низкой базы 2014—2015 годов исчерпан. На сколько-нибудь значимый рост российской экономики не рассчитывают даже чиновники правительства. Рост ВВП в лучшем случае достигнет 2%, что для развивающейся экономики фактически означает стагнацию. График индекса Мосбиржи необязательно будет совпадать с темпами роста, но будет находиться под их влиянием.

Инфляция, с большой вероятностью, останется на относительно низком уровне по двум причинам:

- политика таргетирования инфляции Центрального банка;

- стагнация в экономике и снижение реальных располагаемых доходов населения.

Рубль, скорее всего, останется в коридоре 58-68 RUB/USD, чему будет способствовать, в частности, стабильная монетарная политика ЦБ, ориентированная на рыночный плавающий курс российской валюты по крайней мере до выборов президента. Нефть, как главный драйвер курса рубля тоже не обещает больших потрясений. Уже сейчас, в начале года, ряд влиятельных членов ОПЕК заявляют о полезности продления соглашения о заморозке до конца 2018 года. Это сокращение предложения будет уравновешивать возможный рост добычи у американских «сланцевиков».

Американские санкции против российского госдолга несмотря на их внешнюю суровость, вряд ли станут сильным фактором для обрушения рубля. В ОФЗ инвестировано всего около $30 млрд нерезидентов, поэтому их уход не окажет фатального влияния на валютный рынок. Это не значит, что не будет кратковременных скачков, под влиянием геополитической напряженности. Кроме того, здесь эффект зависит от пакета санкций: на какие выпуски будет распространен запрет — только на новые или на все.

До выборов продолжится снижение ключевой ставки ЦБ, вероятно, до 6.5-7 процентных пунктов. После выборов инфляцию больше не будут сдерживать и вероятнее всего она будет расти. На курс рубля в 2018 году будет влиять также непростая ситуация в банковском секторе, из-за которой ЦБ будет вынужден печатать деньги для спасения проблемных банков. Это не даст рублю сильно укрепиться, а ставкам по кредитам — снизиться до привлекательных для бизнеса значений. В целом по прогнозу МВФ, российская экономика в 2018 году будет расти вдвое медленнее мировой.

Повышение ставки ФРС США в 2018 году будет продолжено. Однако пока это не оказывает сильного влияния на развивающиеся рынки, а сам доллар все больше уступает евро, достигнув в январе минимума за три года (1.23). Я предполагаю, что при Трампе внутриполитическое противостояние американских элит будет продолжаться, что негативно скажется на главной мировой валюте. Это одна из причин, по которой я не вижу доллар по цене выше 70 рублей. В моменты пикового укрепления рубля целесообразно делать распределенные во времени покупки доллара и евро (речь не только про валюту, но и валютные активы), в выбранной вами пропорции. Это поможет защитить портфель и сделать его более сбалансированным.

Чем полезен инвестору индекс доллара DXY

Индекс доллара: вверх или вниз?

Важные для инвестора события 2018 года

Традиционные знаковые события для инвесторов – выборы и связанное с ними переназначение правительства. Однако в марте 2018 года не стоит ожидать сильного всплеска волатильности, так как результат выборов предсказуем и уже заложен в ожиданиях инвесторов. Единственным последствием я считаю рост инфляции из-за предвыборных выплат бюджетникам. Это не позволит ЦБ спешить со снижением ключевой ставки в ближайшие несколько месяцев. Есть также мнение, что на пару доллар/рубль повлияет чемпионат мира по футболу летом 2018 года. Наплыв туристов якобы будет сопровождаться большим притоком иностранной валюты. Я бы не преувеличивал влияние этого фактора, так как он будет нивелирован организационными и пр. сопутствующими расходами.

У такой ожидаемо спокойной ситуации есть обратная сторона. В отсутствие выраженной позитивной динамики, инвесторы, как частные так и институциональные, теряют аппетит к риску и провоцируют распродажи на фондовом рынке. Но при любом росте, превосходящем прогнозы, явно недооцененный российский рынок снова оживится. Важно вовремя увидеть возможности.

Что будет интересным для инвестора на российском рынке

По-прежнему останется привлекательным для консервативных инвестиций рынок рублевых облигаций, особенно корпоративных. Этому будут способствовать снижающиеся ставки по депозитам, на фоне которых облигации выигрывают в доходности (8-12%), в том числе за счет налоговых льгот. Если мой прогноз рубля и нефтяных котировок оправдается, валютные бонды российских компаний будут постепенно утрачивать привлекательность, особенно на фоне слабого доллара. Базовая доходность в диапазоне 2-5% годовых в валюте при текущем сценарии сохранится. Но, если Америка и Еврозона покажут динамику роста лучше прогнозов, а рубль на их фоне просядет, евробонды снова станут желанным инструментом для инвестора.

А вот дивидендные акции смогут предложить интересную альтернативу за счет парадоксального эффекта. При низких темпах экономического роста и ограниченном спросе на продукцию, именно дивиденды становятся приоритетом для компаний, которые не уверены в перспективах своего развития. В отличие от котировок акций, дивидендные выплаты могут в таких условиях расти опережающими темпами. При этом важно помнить о рисках корпоративного управления. 2017 год дал нам пример того, как в ручном режиме и неожиданно для инвесторов дивиденды госкомпаний могут быть «срезаны».

Индикатор Баффета – инструмент долгосрочного инвестора

Индикатор Баффета: следуем за чутьём мастера

Банковские депозиты останутся самым популярным и безопасным инвестиционным инструментом. Во всяком случае, наличие консервативной доли в портфеле является обязательным условием его диверсификации. Однако снижение ключевой ставки продолжит тренд на уменьшение доходности, уже сейчас едва перекрывающей инфляцию. Как и в 2018 году, вклады будут инструментом сбережения и финансовой страховки, а не извлечения прибыли.

Альтернативой депозитам могут выступать более сложные инструменты. ИСЖ(инвестиционное страхование жизни) дает на 2-4% годовых больше, но непрозрачность страхового бизнеса заставляет тщательно подходить к анализу рисков. Я ожидаю, что в 2018 году объемы рынка ИСЖ в России будут расти в пределах 10-15%.

Продолжат набирать популярность также ПИФы, несмотря на все недостатки корпоративного управления, прежде всего высокие комиссии. Очевидно, в 2018 году будет расти количество инвестиций в ETF на зарубежные и российские индексы, акции, облигации, золото. Причина не столько в доходности, сколько в распространении знания об этом инструменте, а также появления доступных способов их приобретения, в том числе через российских брокеров.

Жилая недвижимость в Российских городах будет подвержена разнонаправленному влиянию факторов:

- Снижение рублевой ставки по ипотеке, которая может достичь в среднем 9-9.5% годовых, что будет поддерживать объемы на высоком уровне;

- Сокращение спроса на новое жилье из-за падающего платежеспособного спроса населения;

- Отмена механизма ДДУ (договор долевого участия) снизит спрос на новостройки.

Эти факторы будут уравновешивать друг друга и недвижимость, как инвестиционный инструмент, вряд ли готовит нам сюрпризы в 2018 году.

Черные лебеди 2018: чего опасаться

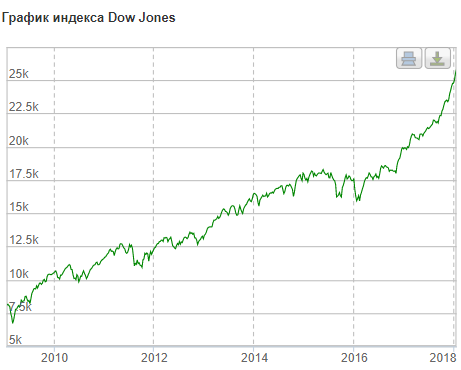

Черный лебедь – термин, придуманный трейдером и аналитиком Нассимом Талебом для обозначения событий, появление которых ничего не предвещало. Потенциально самую большую по масштабам опасность представляет собой непрекращающийся с 2009 года рост американского фондового рынка. По длительности цикла, этот восходящий тренд уже превзошел все исторические закономерности.

Обвал или, как минимум, глубокую коррекцию S&P 500, Dow Jones и особенно NASDAQ аналитики пророчат каждый год, но пока ничего подобного так и не произошло. Я не берусь судить достоверно, в какой фазе находится американский рынок. Но в таком «накачанном» состоянии любой негатив, например, пробуксовка налоговой реформы Трампа или угроза ядерного конфликта с Северной Кореей, может толкнуть настроения инвесторов к пессимизму, а котировки вниз. Это сильно скажется на всех развивающихся рынках, в том числе на российском.

Вторым потенциальным «черным лебедем» 2018 стоит назвать экономический рост Китая. Власти Поднебесной продолжают его искусственное стимулирование, за счет надувания пузыря инфраструктурных проектов и не вполне рыночного курса юаня. До сих пор ежегодные прогнозы на сдувание китайского пузыря не сбывались, но рост ВВП уже замедлился с 10 до 6%. Эффект от урбанизации, то есть переселения низкооплачиваемой рабочей силы в города, уже исчерпан. Чем китайский «лебедь» грозит инвестору на российском рынке? Китай – крупнейший потребитель сырья, и акции наших компаний пострадают. Любые потрясения в таких больших экономиках, как американская, европейская или китайская, негативно сказываются на притоке инвестиций в Россию.

Уолл Стрит: что это и как влияет на мировые финансы

Почему Уолл Стрит притягивает столько денег? История и факты

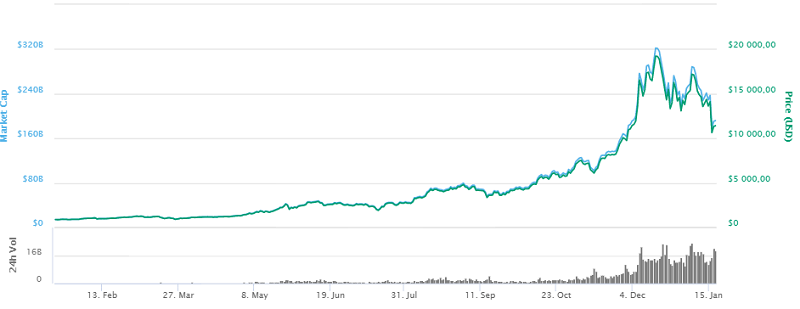

Надувшийся в 2017 пузырь криптовалют, без всякого сомнения, окажет в этом году такое влияние на мировые финансовые рынки, какого еще год назад мало кто мог себе вообразить. Этот пузырь с начала года уже сократился примерно на треть, но называть его «лопнувшим» пока нет достаточных оснований.

До 2017 года мир не знал актива с такой экстремальной доходностью. Криптовалюты поменяли многие представления об инвестиционном анализе, повлияли на механизм принятия решений. Немногие вроде старика Баффета остались в стороне от этого движения. 2018 год, судя по всему, не будет исключением и безумство на рынке крипты продолжится. Курс биткоина может как взлететь до 50 000$, так и упасть до 5000. Аналитики Saxo Bank пророчат рост BTC до 60 000$ в 2018, затем падение до 1000$ в 2019. Не будем брать ни один из прогнозов за основу, их можно найти в сети тысячи. Многое зависит от того, поверят ли в технологии на блокчейне институциональные инвесторы и начнется ли массовое признание криптовалют в качестве платежного средства. Пока до этого далеко.

Если 2017 стал годом биткоина, то 2018 я прогнозирую как год альтернативных криптовалют. Профессиональные инвесторы, а вслед за ними и население, будут больше интересоваться перспективами эфира и других топовых валют. Я буду тщательно анализировать интересные проекты на предмет их применения в реальной экономике, производственных процессах, финансовой системе. Вместе с тем я продолжаю придерживаться принципа диверсификации рисков, держу криптопортфель из 10 монет и периодически провожу его ребалансировку.

Заключение

Я вижу целевую доходность моего публичного портфеля на 2018 год в районе 30%. Этот план включает не только работу над собой, мотивацию и самообразование. Четкий план невозможен без учета предстоящих событий и преобладающих на рынке тенденций, от которых зависит поведение финансовых инструментов. Конечно, полностью полагаться на анализ этих факторов нельзя. Как говорится, «хочешь рассмешить Бога, расскажи ему о своих прогнозах». Инвестиционная стратегия зависит не только и не столько от того, какой на дворе год, какой расклад на рынке, в политике и в мировых финансах. Заработок инвестора складывается из разницы между ценой покупки актива, который оценен ниже справедливой стоимости и ценой в момент его продажи. К слову, своим опытом инвестирования и технологией анализа самых популярных инструментов я поделился в рамках Курса ленивого инвестора. В любом случае рекомендую пройти первую бесплатную неделю.

Предлагаю читателям поделиться в комментариях своими прогнозами по инвестициям на 2018 год и согласны ли вы с моими рассуждениями.

http://realnoevremya.ru/articles/136052-reyting-regionov-rf-po-obemu-investiciy-v-2018-godu