Риск на фондовом рынке

В этой статье мы подробнее рассмотрим риски, возникающие при инвестировании, особенно рыночный риск и то как к нему стоит относиться пассивному инвестору.

Риск в широком смысле может быть определен как вероятность потери чего-то ценного, а инвестиционный риск – как вероятность получения доходности меньше ожидаемой, в том числе получения убытка.

Существуют разные классификации инвестиционных рисков, я выделю и кратко опишу основные из них.

- Рыночный риск – риск убытка от изменения стоимости приобретенного актива.

- Кредитный риск – риск неисполнения обязательств заемщиком, его неплатежеспособности (дефолта).

Отдельно выделяют валютный, инфляционный (или дефляционный) риск, риск изменения процентных ставок – здесь подразумевается влияние на цены активов изменений курсов валют, инфляции или дефляции, денежно-кредитной политики. Всё это относится к рыночному риску.

Также часто выделяют:

- риск ликвидности – отсутствие возможности продать активы в нужный момент в необходимом объёме;

- операционный риск – риск убытка из-за технических или человеческих ошибок, мошенничества;

- политический, криминальный, правовой, природный риск и другие.

В современном мире всё тесно взаимосвязано и фондовый рынок – не исключение, поэтому и рисков существует множество.

Рыночный риск

Системный и несистемный рыночный риск

Как мы уже разбирали в статье про классы активов и фондовые индексы, рыночный риск бывает системным и несистемным:

- Несистемный риск – это риск отдельных активов (ценных бумаг), также называется риском отдельного эмитента и идиосинкратическим риском (idiosyncratic risk). Если купить отдельную ценную бумагу, её эмитент (компания) может разориться (кредитный риск), а значит и вы можете потерять деньги.

- Системный риск – риск всего рынка в целом, то есть рыночный. Согласно исследованиям, при увеличении числа бумаг в портфеле, риск отдельных эмитентов довольно быстро приближается к системному рыночному риску. Для разных рынков и периодов это число может варьироваться, но можно сказать, что уже при 30 акциях, как правило, несистемный риск сводится к минимуму и инвестор получает системный рыночный риск. Проще говоря, кредитный риск отдельных компаний и волатильность цен на отдельные бумаги перестает играть значимую роль.

Стандартное отклонение

Случайные величины имеют среднее значение, которое называют математическим ожиданием случайной величины. Разброс значений случайной величины называют дисперсией (variance), а квадратный корень из дисперсии называют стандартным отклонением (standard deviation). Другое его название – среднеквадратическое отклонение или СКО. Обозначается строчной греческой буквой сигма – σ.

Рассмотрим вычисление всех этих величин на простейшем примере. Представим, что у нас есть монетка и мы подбросили её 10 раз. Решку мы взяли за ноль, а орел за единицу и получили такой набор случайных значений: 0, 0, 1, 1, 1, 0, 0, 1, 0, 1 (я его получил из генератора псевдослучайных чисел, так что они и правда почти случайны).

Математическое ожидание (среднее значение) в этом случае составило 0.5, ожидаемо для монетки =). Дисперсия этих значений равна 0.28 (вычисление по формуле опустим для простоты). А корень из дисперсии, то есть стандартное отклонение, равен 0.53.

Теперь возьмем более практичный пример — доходность российского рынка акций вместе с дивидендами за последние 5 лет (2014-2018): -1.84% (2014), 32.28%, 32.78%, -0.19%, 19.09% (2018).

Здесь математическое ожидание составило 16.42%, дисперсия — 2.84% и стандартное отклонение — 16.85%. Ниже мы ещё рассмотрим как его интерпретировать.

Удобство использования СКО заключается в том, что оно измеряется в единицах измерения самой случайной величины (то есть в случае процентной доходности — в процентах, а в случае нашей выдуманной монетки это было просто число). Таким образом одно удобно соотносить с другим. Когда говорят о волатильности того или иного актива (изменчивости цен на него), обычно подразумевают его стандартное отклонение.

Важно понимать не только какую доходность может принести актив, но и то как сильно его цена может меняться во времени. На графиках выше показано насколько по-разному может быть достигнут один и тот же результат и как важно смотреть не только на доходность, но и на то с каким разбросом доходностей она достигается.

Итак, стандартное отклонение показывает как далеко отстоят значения данных от своего среднего значения. А если говорить совсем просто и применительно к финансовым активам, стандартное отклонение показывает как сильно цена актива скачет вверх-вниз на графике.

Посмотрим на реальных примерах в чем разница между активами с низким и высоким стандартным отклонением (изображения кликабельны).

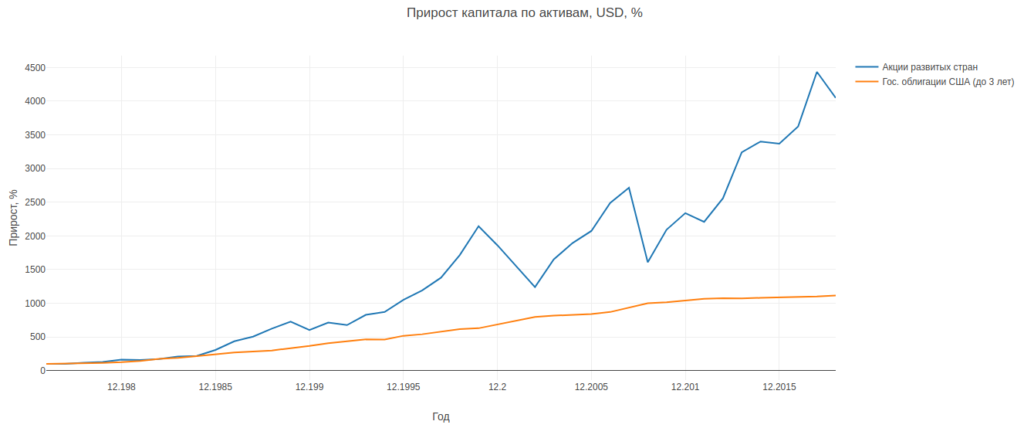

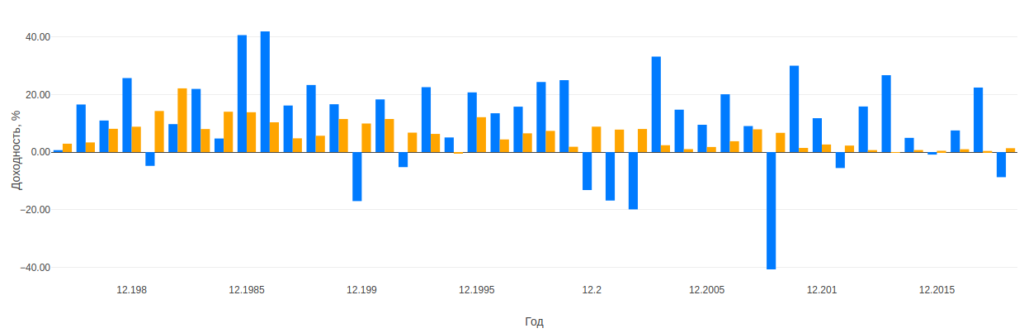

Синие столбики на графике — акции развитых стран, желтые — гос. облигации США (с дюрацией до 3 лет).

Синие столбики на графике — акции развитых стран, желтые — гос. облигации США (с дюрацией до 3 лет).

На графиках выше представлены прирост капитала и годовые доходности двух активов с 1977 по 2018 год:

- MSCI World Net Index – индекс акций развитых стран полной доходности (с учётом дивидендов). СКО годовых долларовых доходностей = 17%.

- Краткосрочные государственные облигации США (с дюрацией до 3 лет) – СКО годовых долларовых доходностей = 5%.

Более широкий разброс доходностей на втором графике и амплитуда изменения капитала на первом отражают разницу в стандартном отклонении между активами.

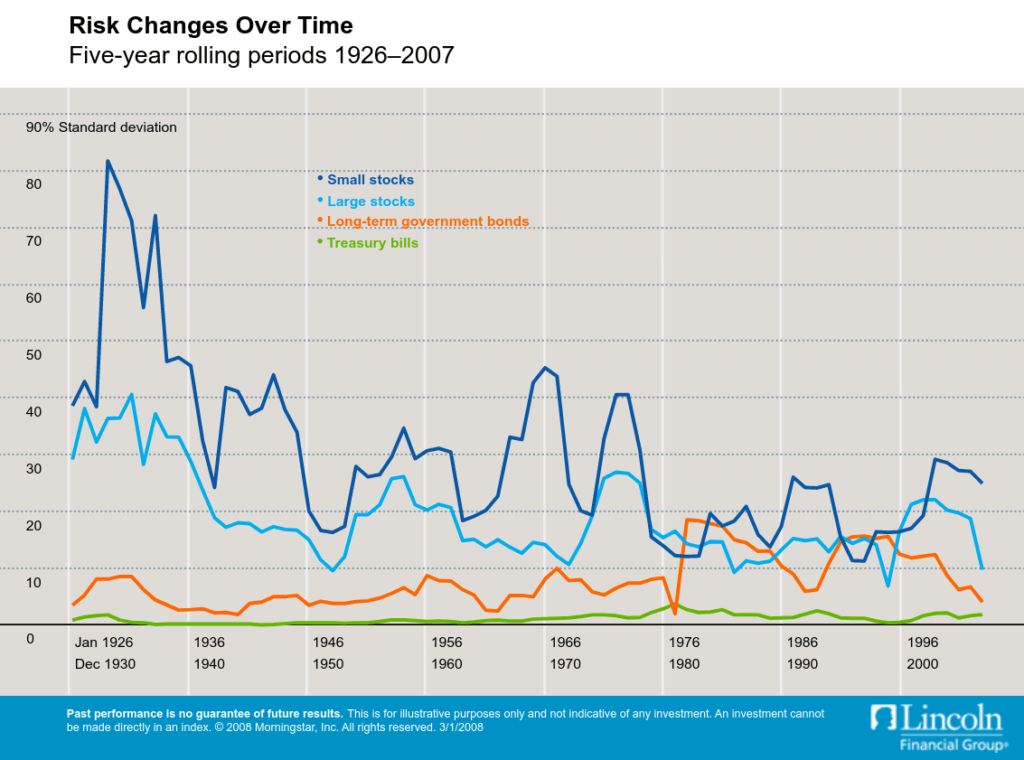

На двух графиках ниже приводится историческая волатильность цен и стандартное отклонение доходностей по акциям и облигациям США. Исходя из них, можно отметить, что:

- рыночный риск акций, измеренный как СКО доходностей, большую часть времени был выше, чем у облигаций (как и их доходность, что видно на других графиках);

- рыночный риск любых активов не является постоянной величиной и со временем меняется, поэтому стандартные отклонения, измеренные за разные периоды времени, будут отличаться.

Историческая волатильность акций (слева) и облигаций (справа). Источник: Morningstar, Inc.

Историческая волатильность акций (слева) и облигаций (справа). Источник: Morningstar, Inc.  Стандартное отклонение доходностей 5-летних периодов по некоторым классам активов США: акции компаний малой капитализации (small cap stocks), крупной капитализации (large cap stocks), долгосрочных государственных облигаций (long-term government bonds), казначейских векселей (treasury bills). Источник: Morningstar, Inc.

Стандартное отклонение доходностей 5-летних периодов по некоторым классам активов США: акции компаний малой капитализации (small cap stocks), крупной капитализации (large cap stocks), долгосрочных государственных облигаций (long-term government bonds), казначейских векселей (treasury bills). Источник: Morningstar, Inc.

Интерпретация стандартного отклонения

Что же нам даёт знание стандартного отклонения того или иного актива? С его помощью мы легко можем прикинуть риск той или иной ивестиции, воспользовавшись правилом трех сигм.

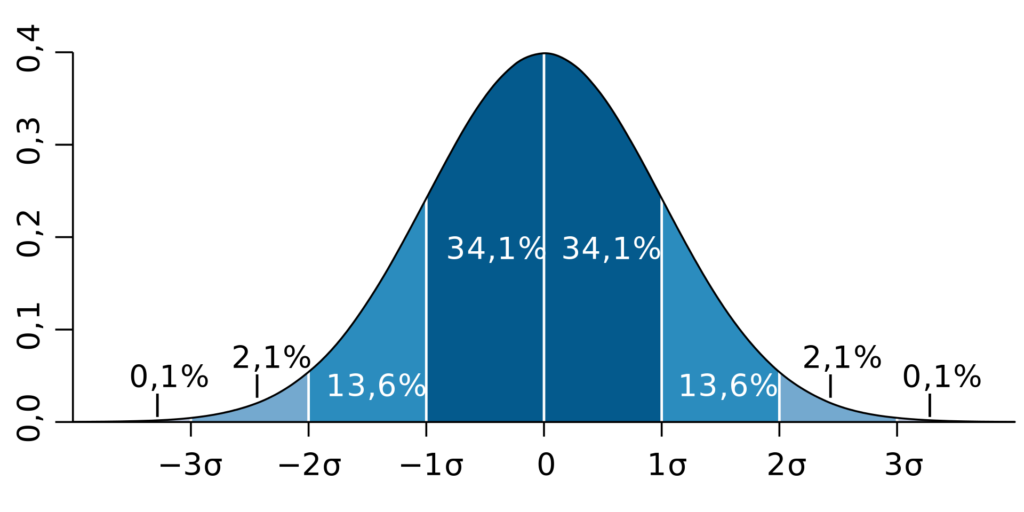

Кривая нормального распределения. По оси X – стандартное отклонение, по оси Y – вероятность. Проценты – это частота попадания значения стандартного отклонения в закрашенную область под кривой. Источник: Википедия

Кривая нормального распределения. По оси X – стандартное отклонение, по оси Y – вероятность. Проценты – это частота попадания значения стандартного отклонения в закрашенную область под кривой. Источник: Википедия

Всё дело в том, что почти все значения случайной величины при нормальном распределении (на фондовым рынке распределение доходностей не нормальное, но на долгих интервалах близкое к нему) заключены в интервал ± 3 стандартных отклонения, то есть вероятность того, что случайная величина примет значение большее или меньшее, чем её математическое ожидание ± 3 отлонения, минимальна (меньше 0.1%). Это дает нам возможность представить свои максимальные убытки и их вероятность (то есть рыночный риск) заранее.

Вернемся к примеру с акциями развитых стран. Если за период, что мы взяли выше, их СКО составило 17%, а доходность 9% (это будет нашим математическим ожиданием), то максимальный убыток, что мы можем получить на этом интервале времени с вероятностью 2.1% (см. график выше) равен 9% − 17% × 3 = −42%. С вероятностью 13.6%: 9% − 17% × 2 = −25%. И с вероятностью 34%: 9% − 17% = −8%. Подробнее про распределение доходностей.

Правильное отношение к рыночному риску

Но мало просто рассчитать свои возможные убытки, к ним надо уметь правильно относиться. И именно с этим у инвесторов бывают проблемы.

В нашем перегруженном информацией мире стоит только дать повод средствам массовой информации написать про снижение цен на какие-то активы, и они обязательно устроят из этого целую катастрофу. Возьмите периоды даже минимальных коррекций на рынке и вы увидите, что не было ни одного раза, чтобы СМИ не начинали готовиться к концу света и новой Великой депрессии. Через неделю, месяц или два всё заканчивалось и оптимизм возвращался в заголовки новостей. В худшем случае наступления настоящего кризиса и медвежьего рынка инвестору придётся подождать восстановления более продолжительное время.

Запомните, пока вы не продали активы, ваш убыток есть только на бумаге . История показывает нам, что любую коррекцию и кризис инвестор с правильным диверсифицированным портфелем может переждать и даже использовать себе во благо, ведь любой кризис для инвестора – это распродажа активов. Неопытные инвесторы склонны пугаться и продавать активы при падении их стоимости и жадничать, видя растущие цены, в результате покупая свои активы дорого и продавая дешево. Лучше действовать наоборот или просто докупать активы в портфель согласно своему плану, не обращая внимание на новости и движение цен активов.

Be fearful when others are greedy and greedy when others are fearful.

Бойтесь, когда другие жадничают и будьте жадными, когда другие боятся.

Риск ликвидности

Согласно определению в Википедии, ликвидность – это свойство актива быть быстро проданным по цене, близкой к рыночной. Соответственно, отсутствие ликвидности не даст инвестору быстро получить деньги за актив в случае необходимости, и это риск.

Помимо очевидного аспекта этого риска – отсутствия возможности продать достаточное количество актива по справедливой цене в нужный момент времени, у этого риска есть и другая сторона.

Дело в том, что чем меньше ликвидность у отдельной ценной бумаги или другого актива, тем, как правило, больше затраты на его приобретение и продажу (комиссии посредников). Формирование пассивного инвестиционного портфеля по стратегии распределения активов не предполагает покупку отдельных ценных бумаг или альтернативных экзотических активов, поэтому мы рассмотрим как риск ликвидности относится к фондам.

В России инвесторам доступны два типа фондов: паевые инвестиционные фонды (ПИФ) и биржевые фонды (ETF).

- ПИФ подвержен риску ликвидности в том смысле, что его устройство обязывает управляющую компанию хранить часть средств фонда в деньгах, чтобы обеспечить выход инвесторов из фонда. В плохие для рынка моменты ПИФы могут испытывать дополнительные сложности из-за наплыва инвесторов, желающих продать свои паи и получить деньги, что заставляет ПИФ:

- держать большую долю в деньгах, а значит больше отклоняться от своей инвестиционной стратегии;

- продавать самые ликвидные из активов фонда в первую очередь;

- в следствие этих факторов ликвидность ПИФа не полностью определяется ликвидностью базовых активов – того, что покупает фонд (например, набора отдельных акций или облигаций).

- Ликвидность ETF сильно отличается от ликвидности ПИФа благодаря совершенно иному устройству таких фондов, которое позволяет ETF быть высоколиквидным инструментом в любой момент. В этой статье мы не будем подробно рассматривать ETF, но в контексте ликвидности отметим следующие моменты:

- Ликвидность ETF обеспечивает маркет-мейкер – компания, которая продаёт и покупает у вас акции фонда на бирже. Маркет-мейкер поддерживает узкий спред (разницу между ценой покупки и продажи актива на бирже). Биржевой оборот хоть и является одним из основных критериев ликвидности отдельных ценных бумаг, для ликвидности ETF роли практически не играет.

- Ликвидность ETF определяется ликвидностью базового актива. Если ликвидность базового актива высокая, значит и спред будет узким, если ликвидность ниже – спред будет шире.

Так как торговля менее ликвидными активами сопряжена с более высокими комиссиями посредников, справедливо ожидать, что и комиссии фондов на такие активы будут выше.

Что такое “голубые фишки” на фондовом рынке и стоит ли в них инвестировать

Некоторые инвесторы, кто в самом начале пути вложил свои деньги в высокорисковые проекты и все потерял, сравнивают инвестиции с казино и рулеткой. Те, кто инвестирует обдуманно, использует диверсификацию и долгосрочные стратегии, не согласны с таким мнением. Они правы частично. Инвестиции имеют отношение к казино, но не в плане надежды на удачу. В статье разберем, что такое “голубые фишки”, как в них инвестировать на российском фондовом рынке и стоит ли это делать. И, конечно, ответим на вопрос, при чем здесь казино.

Понятие “голубых фишек”

“Голубые фишки” простыми словами – это ценные бумаги крупных, известных и высоколиквидных компаний, которые имеют большой вес и влияние на экономику страны, составляют ее национальное достояние.

По последней фразе вы, наверное, уже с вероятностью 100 % можете назвать первого претендента на включение в список. И Газпром в нем точно есть. Но не только он. А необычное название такие компании получили как раз из казино, в котором самые ценные фишки имели голубой цвет. Считалось, что лучше иметь мало голубых, чем много красных или зеленых.

На заре развития фондового рынка инвестиции часто сравнивали с азартными играми: купил – продал, выиграл – или проиграл. Сегодня далеко не все инвесторы действуют по этой схеме, а название осталось. По аналогии с казино лучше иметь в портфеле несколько бумаг с хорошей дивидендной историей, ликвидностью и умеренной доходностью, чем кучу рискованных, непредсказуемых и малознакомых компаний.

В основном понятие применяется к акциям. Московская биржа даже рассчитывает соответствующий индекс, о котором еще поговорим. Но крупные и известные компании выпускают не только акции, но и облигации, которые тоже смело можно называть “голубыми фишками”. Иногда применяют термин “бумаги первого эшелона, второго и третьего”.

Стоимость ценной бумаги независимо от статуса компании в любом случае подвержена колебаниям. Но в случае с первым эшелоном она быстрее восстанавливается, больше зависит от развития бизнеса, а не спекуляций и твитов политиков. А в долгосрочной перспективе всегда показывает рост, пусть и не такой сильный, как бумаги некоторых менее крупных компаний.

Есть исключения из моего последнего утверждения. Примеры:

- акции Магнита упали за 5 лет с 11 228 руб. (на 01.12.2015) до 4 865 руб. (на 17.11.2020);

- акции ВТБ упали за 5 лет с 0,073945 руб. до 0,036295 руб.

Поэтому, несмотря на всю привлекательность предприятий-гигантов, которые являются нашим национальным достоянием и помогают сбываться мечтам, вкладывать все сбережения в покупку их акций и облигаций нельзя. Доходность может получиться совсем не та, на какую рассчитывали.

Ликвидные акции крупных компаний можно найти не только на Московской бирже, но и на биржах других стран. Например, к американским “голубым фишкам” относят таких гигантов, как AT&T, Apple Inc., Bank of America, Boeing, Chevron Corporation, Cisco Systems, Johnson & Johnson и другие.

Требования к ценным бумагам для попадания в престижный список

Ни в одном законе вы не найдете критериев, по которым компании попадают в число самых ценных для страны. В методике расчета индекса голубых фишек, разработанной Московской биржей, четко указано, что отбираются 15 акций на основе субъективной оценки Индексного комитета. Бумаги должны попасть в топ-30 по медианному объему торгов за последние 6 месяцев. Далее их ранжируют по средней капитализации с учетом free-float.

Free-Float – это доля ценных бумаг, которые находятся в свободном обращении на бирже, в общем объеме выпуска. Например, у Газпрома показатель равен 50 %, у Магнита – 71 %, а у Роснефти – всего 11 %. Чем выше процент, тем доступнее для частного инвестора являются ценные бумаги компании.

Выделяют следующие критерии отнесения компании к избранным в 15 лучших.

- Высокая капитализация

Капитализация – текущая стоимость эмитента. Рассчитывается как произведение цены акции на объем выпуска. Например, по состоянию на 17.11.2020 капитализация Алросы составляет 636 922 227 682,4 руб. (86,48 * 7 364 965 630). Значение не является постоянной величиной. Меняется вслед за изменением котировок.

- Высокая ликвидность

Ликвидность означает возможность быстро продать акции или облигации и получить деньги. Частному инвестору легко определить этот параметр по цифрам в своем биржевом стакане. Чем они выше, тем ликвиднее ценная бумага. По одним компаниям суммы сделок меняются ежесекундно, глаз не успевает зафиксировать определенное значение, а по другим – цифры не меняются часами, такие компании вряд ли попадут в голубой список.

- Низкая волатильность

Волатильность – изменчивость цены. Чем ниже показатель, тем устойчивее акция или облигация к настроениям трейдеров, колебаниям рынка, кризисам и пр. Инвесторы охотно покупают такие бумаги в свои долгосрочные портфели, потому что считают их безопасными и надежными.

- Низкий спред

Спред – разница между ценой покупки и продажи. Показатель тесно связан с ликвидностью. Чем выше скорость обмена ценных бумаг на деньги, тем меньше спред. У ликвидных компаний он не превышает 1 %. Конкретное значение тоже видно в биржевом стакане.

К критериям можно еще отнести такие параметры, как известность компании, срок нахождения на рынке и значимость для развития экономики страны.

Состав индекса “голубых фишек” на Московской бирже

Инвестору не надо самостоятельно искать “голубые фишки”. Московская биржа рассчитывает специальный индекс (тикер MOEXBC), в который на сегодня включены 15 компаний. Рассмотрим их ключевые параметры по состоянию на 17.11.2020:

| Эмитент | Отрасль | Цена акции, руб. | Free-Float, % | Вес, % |

| Алроса | Металлы и добыча | 86,48 | 34 | 1,84 |

| X5 Retail Group | Потребительский сектор | 2 718 | 41 | 2,57 |

| Газпром | Энергоресурсы | 182,9 | 50 | 15,53 |

| Норильский никель | Металлы и добыча | 20 546 | 38 | 8,86 |

| Лукойл | Энергоресурсы | 4 850 | 55 | 13,26 |

| Магнит | Потребительский сектор | 4 865 | 71 | 2,99 |

| МТС | Телекомы | 322,6 | 45 | 2,47 |

| Новатэк | Энергоресурсы | 1 251,8 | 21 | 6,79 |

| Полюс | Металлы и добыча | 15 798 | 21 | 3,79 |

| Полиметалл | Металлы и добыча | 1 703 | 45 | 3,07 |

| Роснефть | Энергоресурсы | 439,65 | 11 | 4,36 |

| Сбербанк | Финансы и банки | 246,58 | 48 | 18,3 |

| Сургутнефтегаз | Энергоресурсы | 36,935 | 25 | 2,81 |

| Татнефть | Энергоресурсы | 508 | 32 | 3,01 |

| Яндекс | Информационные технологии | 4 682,4 | 97 | 10,34 |

Отраслевая структура индекса:

- энергоресурсы – 44 %;

- финансы – 17,9 %;

- металлы и добыча – 17,6 %;

- информационные технологии – 11,8 %;

- потребительский сектор – 6,1 %.

Как видите, наибольшую долю в индексе занимают акции компаний, добывающих нефть и газ. Доходность за 2018 г. составила 15,5 %, за 2019 г. – 31,8 %, за 9 месяцев 2020 г. – минус 9 %. Дивидендная доходность: за 2018 г. – 5,9 %, за 2019 г. – 6,4 % и за 9 месяцев 2020 г. – 5,9 %.

Динамика изменения индекса за последние 20 лет:

Как инвестировать в “голубые фишки” и сколько для этого надо денег

В предыдущем разделе я показала основные показатели индекса и динамику его изменения за несколько лет. На основе анализа этих данных инвестор может ответить на вопрос, стоит ли ему инвестировать в “голубые фишки”. Как я рассуждаю на эту тему:

- Почти половина компаний, которые входят в индекс, относится к сектору энергоресурсов (нефть и газ). Если я просто куплю все 15 акций, то нарушу принцип диверсификации своего портфеля. В нем слишком большая доля будет выделена на одну отрасль. 2020 год показал, что сектор энергоресурсов может сильно страдать от влияния внешних факторов. И пока неизвестно, как быстро восстановятся прежние котировки.

- Для долгосрочного портфеля не столько важны показатели доходности за 3 года. Намного ценнее значения за 10, 15 или 20 лет. Например, за 20 лет индекс вырос с 907,38 до 20 212,97 пунктов, т. е. на 2 127,6 %. Доходность впечатляет.

- Пассивному инвестору важен еще один показатель – дивидендная доходность. По акциям “голубых фишек” она держится на среднем уровне в районе 6 %. Есть акции с более внушительными цифрами, но для их отбора недостаточно просто отсортировать по максимальному значению дивидендов за последний год, а необходимо провести полноценный анализ компании и показателей ее деятельности. Не у всех инвесторов есть время, знания и желание этим заниматься.

Для себя я сделаю следующий вывод: не стоит скупать весь индекс целиком, достаточно отобрать компании с хорошими показателями деятельности и дивидендной историей. Еще одна из причин отказа от всех 15 компаний в портфеле – это слишком большая доля нефтегазовой отрасли. Мне это не нравится, я не готова терпеть просадку своего портфеля на протяжении нескольких лет. Такой аргумент не имеет значения для тех, у кого в запасе 30–40 лет, но для меня он важен.

Если вы приняли решение купить акции “голубых фишек” в свой портфель (все 15 или только часть индекса), то следующий вопрос – как это сделать. Алгоритм действий следующий:

- Открыть счет у брокера, который является посредником между вами и фондовой биржей. Процедура не сложнее оформления депозита в банке. По времени занимает не более 5 минут, из документов нужен только паспорт (иногда ИНН и СНИЛС). Брокером могут быть банки, управляющие компании, брокерские организации. Обязательное условие – наличие лицензии Центробанка.

- Как только на электронную почту будут получены документы о регистрации вас на бирже и в депозитарии, можно заводить деньги на счет.

- Если вы решили просто купить весь список из 15 компаний, то в торговом терминале выбираете поочередно каждую, задаете цену покупки и количество лотов. Потребуется около 74 000 руб. Не забываем, что в лоте может быть не 1, а 10 и 100 акций. Например, 1 лот Сургутнефтегаза включает 100 бумаг, а Сбербанка – 10.

- Если весь индекс целиком вас не интересует, то придется потратить время на анализ компании и выбрать ту, что достойна занять место в вашем инвестиционном портфеле.

Акции можно покупать не только на простой брокерский счет, но и на ИИС. В этом случае приятным бонусом к дивидендам и росту котировок будет ежегодный возврат подоходного налога с инвестируемой суммы или освобождение от уплаты налога на полученную прибыль.

Плюсы и минусы

Рассмотрим преимущества и недостатки покупки акций и облигаций “голубых фишек”.

- котировки ценных бумаг компаний из топ-15 зависят в большей степени от развития бизнеса, чем от действий спекулянтов, и в долгосрочной перспективе растут;

- вероятность банкротства компаний минимальна, в трудной ситуации на помощь придет государство, потому что деятельность гигантов рынка существенно влияет на экономику страны;

- высокая ликвидность позволяет инвесторам в любое время купить и продать нужное количество акций и облигаций;

- крупные компании охотно делятся с бюджетом и частными инвесторами частью прибыли в виде дивидендов, поэтому являются отличным инструментом для создания пассивного дохода.

- котировки растут медленно, для инвесторов-спекулянтов такие ценные бумаги могут оказаться не самым эффективным инструментом в попытке заработать миллионы за короткое время;

- при всей своей надежности этот инструмент нельзя рассматривать для консервативных портфелей, потому что инвестиции в акции – всегда риск, особенно на коротком отрезке времени.

Заключение

Часто слышу от начинающих инвесторов, что они вложили все деньги в ценные бумаги “голубых фишек”, потому что постоянно слышат об этих компаниях и пользуются их услугами.

Не совсем правильный подход. А вернее, совсем неправильный. Во-первых, все деньги в один инструмент инвестировать нельзя, каким бы эффективным он ни казался. Вы нарушаете одно из главных правил инвестора – диверсифицировать свои вложения. Во-вторых, среди крупных компаний есть и такие, кто не очень эффективно ведет свой бизнес, что можно увидеть только после анализа фундаментальных показателей. А это скажется на слабом росте котировок и на маленьких дивидендах или их отсутствии.

Поэтому инвестировать в “голубые фишки” можно и нужно, но с умом, а не на фоне информации из рекламы, что у вас сбудутся все мечты, если вложите все деньги в национальное достояние России.

http://capital-gain.ru/posts/investment-risk/

http://iklife.ru/investirovanie/chto-takoe-golubye-fishki.html