Серебро не за горами. Стоит ли инвестировать, как и на какой срок

Защитные свойства золота тускнеют с каждым новым ростом его котировок. Аналитики все чаще обращают внимание на серебро. Но при ближайшем рассмотрении с ним не все оказывается так просто.

13 июля цена на тройскую унцию серебра обновила максимум с сентября прошлого года (19,31 доллара) и продолжила движение вверх, достигнув на торгах 14 июля отметки в 19,72 доллара. Всего за месяц актив подорожал на 10,7%. За аналогичный период главный конкурент – золото – подрос на 4,9%. В значениях с начала года разрыв – в пользу золота, которое на фоне поиска инвесторами «тихой гавани» в период пандемии выросло на 19% (против 7,5% у серебра).

Драгоценные металлы растут по понятным причинам. Основной драйвер в повсеместной неопределенности – будет ли вторая волна эпидемии коронавируса? Договорятся ли Пекин и Вашингтон? Каким будет темп восстановления мировой экономики? Все эти вопросы беспокоят инвесторов, заставляя их делать выбор в пользу защитных активов, к которым относятся и драгметаллы.

До недавнего времени бенефициаром этой динамики было только золото. Но его рост замедляется (для сравнения: за апрель оно выросло на 6,6%), а популярность уже можно уверенно назвать избыточной. По прогнозам, золото продолжит расти, но это будет уже не такая приятная для инвесторов динамика: дальнейший диапазон оценивается в 1 800–2 000 долларов за унцию при текущей цене в 1 813 долларов. Иными словами, похоже, что золотом инвесторы пресытились и готовы переходить на другой драгметалл. Чем, например, серебро хуже? Может быть, оно готово к росту?

Трижды за

Фактор 1: промышленность

Серебро широко применяется в промышленности, например, в электронике и электротехнике, химпроме, производстве аккумуляторов и батарей, включая солнечные, ракетостроении и медицине. В период пандемии мировая промышленность пережила грандиозный стресс, но уже сейчас восстановление идет полным ходом, и прогнозы в целом позитивные.

Фактор 2: спред с золотом

Экономист и профессор ВШЭ Евгений Коган недавно обратил внимание на впечатляющий спред между стоимостью золота и серебра, заметив, что, учитывая картину, «возможно, очередь серебра не за горами». Золото находится на очень высоких уровнях, в то время как серебро представляется недооцененным, то есть его ждет игра «в догонялки». «Факт остается фактом – отставание роста цен на серебро по отношению к росту цен на золото начинает сокращаться. Мне более близок постулат о том, что серебро недооценено к золоту, так как отставало в росте», — поясняет эксперт.

С коллегой соглашается Евгений Миронюк (ИК «Фридом Финанс»), подчеркивая, что за котировками драгметаллов всегда лучше следить через их соотношение: «В последнее время это соотношение при сравнении серебра и золота снизилось до менее чем 1:100, хотя еще в мае достигало рекордных 1:120. Это говорило о серьезном потенциале роста цены на серебро, учитывая, что его востребованность в промышленности и ювелирной отрасли ничуть не меньше, чем у золота. Катализатором продолжения роста стоимости серебра может послужить сохраняющаяся относительная «перекупленность» золота. Например, при достижении котировками золота исторических максимумов на уровне выше 1 900 долларов за тройскую унцию может последовать определенная коррекция».

О спреде как возможном факторе роста стоимости серебра говорит и Артём Копылов, аналитик УК «Альфа-Капитал», который, однако, считает, что обольщаться тут не стоит: «Во время падения рынков в начале 2020 года расхождение цен серебра и золота достигло исторических максимумов, что сделало серебро сильно дешевым по отношению к золоту. На данный момент мы наблюдаем восстановление спреда между активами к своим историческим средним, что отражается ростом цены на серебро. Мы считаем, что рост спроса на серебро спровоцирован техническим фактором, который в ближайшее время будет полностью отыгран рынком, так как такие неэффективности быстро «съедаются» опытными участниками рынка».

Фактор 3: стимулирующие меры регуляторов

Государства по всему миру принимают меры поддержки национальных экономик, по объему это беспрецедентные потоки ликвидности, которые продолжают поступать на рынок (только в США это более 2 трлн долларов). Меры в том числе помогают быстрее возвращать фондовый рынок в форму, но они же и гонят инвесторов в антиинфляционные активы, такие как драгметаллы. Преимущество на этом фоне могут получить серебро, платина, палладий, медь. Немаловажно, кстати, что программы поддержки национальных экономик негативно сказываются на доходности еще одного традиционного защитного актива – облигаций, также подталкивая инвесторов к выбору драгметаллов.

Слово скептикам

Хотя серебро по многим параметрам сейчас выглядит привлекательным для покупки, эксперты дают весьма осторожные рекомендации. Основная причина – в краткосрочности факторов, которые обеспечивают потенциальный рост актива, а также в характерной для серебра высокой волатильности.

«Риском снижения цены на серебро является расширение экономического кризиса, наиболее вероятного в случае нескольких волн эпидемии, что сильно замедлит деловую активность и восстановление спроса в реальном секторе мировой экономики. Если общий спад не будет сопровождаться ростом инфляции, а экономические показатели окажутся хуже, чем во время максимального задействования карантинных мер в апреле – мае, то серебро наряду со всеми другими товарными активами начнет терять в цене. Как и при неопределенности во время ипотечного кризиса в США, оно может потерять до 50% стоимости на относительно коротком промежутке времени», — подчеркивает Миронюк (ИК «Фридом Финанс»).

От необдуманной покупки предостерегает и Ярослав Кабаков, директор по стратегии ИК «ФИНАМ», напоминая, как важно инвестору не поддаваться на новостной хайп. «Объем рынка серебра невероятно мал по сравнению с лидерами оборота товарного рынка, а следовательно, подвержен существенным манипуляциям, в том числе на основе информационных выбросов. Не стоит спешить с покупкой данного актива – риски ликвидности и манипулирования могут существенно перекрыть потенциальную прибыль. За последние несколько месяцев в связи с пандемией COVID-19 наблюдались существенные перебои с поставками физических объемов серебра, и крупнейшие добывающие компании сокращали объемы производства. Мексика сократила добычу в апреле на 40% год к году, в Перу, втором по величине производителе серебра, сокращение в апреле составило 74%, потери еще больше, чем в Мексике. . Это означает, что во втором квартале 2020 года произошел огромный спад добычи серебра, что не могло не отразиться на ценах при восстановлении мировой экономики, и дисбаланс спроса и предложения будет присутствовать до конца 2020 года. Существенный спрос на физическое серебро сейчас проявляют ETF-фонды, инвестирующие в него. Спрос инвесторов на серебро во многом обусловлен хеджированием рисков инвестиционных портфелей в качестве актива-убежища».

Эксперты также сошлись в оценках цены на серебро: в краткосрочной и среднесрочной перспективе это 21–25 долларов за тройскую унцию, а затем может быть откат до уровней 17–18 долларов; об этом, в частности, предупреждает Кабаков (ИК «ФИНАМ»).

Потенциальный доход не поражает воображение, а вот риски – вполне очевидны.

Путь к серебру

Если серебро все равно хочется добавить в свой инвестиционный портфель, то у российских розничных инвесторов для этого не так много возможностей. Физическое серебро в виде слитков или даже монет назвать ликвидным можно только с большой натяжкой, а ряд качественных финансовых инструментов, привязанных к серебру, доступен только квалифицированным инвесторам (например, отдельные американские ETF-фонды).

Продвинутые инвесторы могут рассмотреть фьючерсы на серебро, однако, как подчеркивает Копылов (УК «Альфа-Капитал»), для этого «необходимо постоянно перекладываться в дальние контракты, чтобы избежать принудительного закрытия из-за экспирации. Это может привести к дополнительным трансакционным издержкам. Покупка более дальних контрактов может быть затруднена из-за низкой ликвидности на рынке».

Другой вариант – акции компаний, занимающихся добычей серебра (в России в первую очередь «Полиметалл» и «Норникель). Именно они, по мнению Миронюка (ИК «Фридом Финанс»), выступают «наиболее надежным и наименее затратным видом инвестирования для неквалифицированных инвесторов».

VTBG — ETF на золото от ВТБ | Обзор и сравнение с конкурентом — FXGD от Finex

8 июня 2020 на Мосбирже запущены торги золотым фондом от банка ВТБ. Тикер — VTBG. Это второй фонд на золото на российской бирже. Первый — FXGD от провайдера Finex с 2013 года чувствовал себе вполне комфортно в одиночестве. И вот «добрый вечер» — подвинься. Встречай конкурента.

А в чем собственно различия между этими золотыми фондами? В какой ETF выгоднее вкладывать деньги? Давайте разбираться.

- Способ репликации

- Комиссии

- Стоимость акции

- Прочие отличия

- Резюмируя

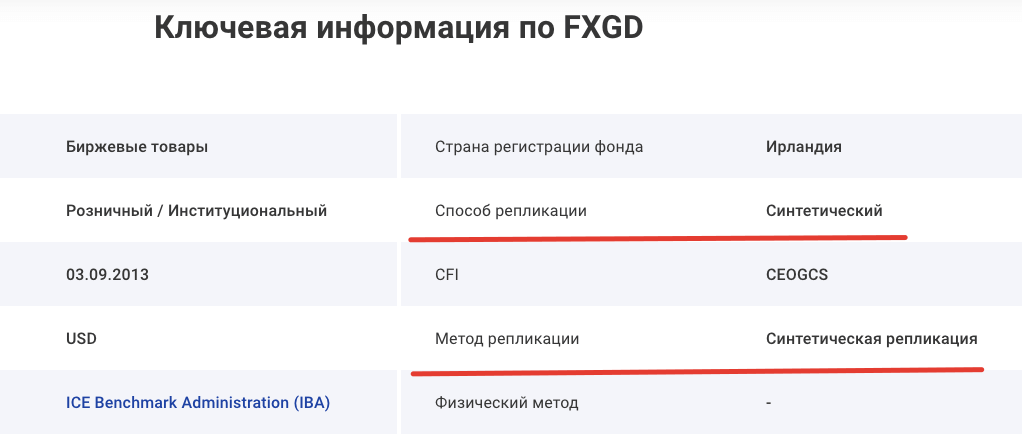

Способ репликации

Вы удивитесь, но золотой фонд ETF FXGD — не владеет никаким золотом. Метод репликации — синтетический. Что собственно и написано на официальном сайте FINEX.

Следование за котировками достигается за счет свопа на золото. Чего-чего?

Простыми словами как это работает.

Своп можно рассматривать как пари между двумя участниками. В нашем случае это провайдер ETF Finex и банк UBS AG (крупный банк, с довольно надежным рейтингом А+). Предмет спора — мировые котировки на золото. Если цена растет — банк перечисляет деньги Finex. При падении золота — деньги из фонда текут в банк.

Устанавливается определенный шаг (правило) потока платежей (дабы не гонять деньги туда-обратно при малейшем колебании цены). Например, при изменении котировок на какой-то процент — идет погашение задолженности.

Основные средства фонд держит в коротких облигациях (в том числе ETF) и нотах США.

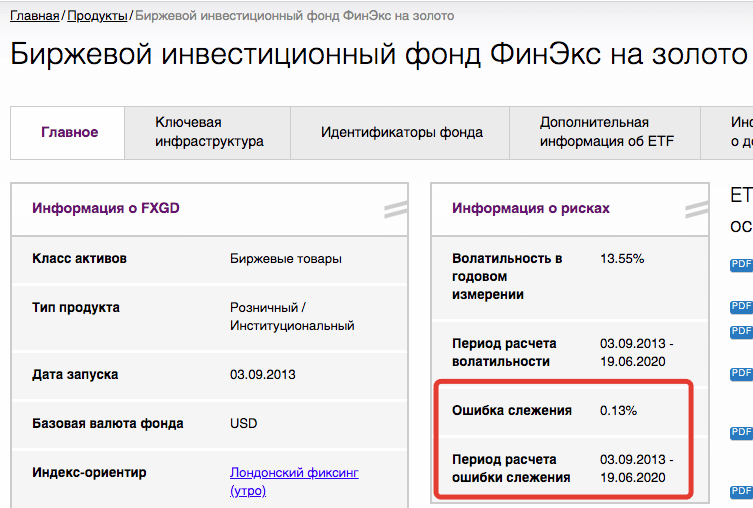

Все схема синтетической репликации выглядит довольно запутанной. Но со свой главной задачей — следование за котировками золота фонд FXGD справляется успешно. Ошибка слежения — 0.13% в год. За период с 2013 года.

Для справки. Большинство российских биржевых фондов, имеют ошибку слежения в несколько процентов (подробно про это писал здесь).

Добавлено: октябрь 2020.

ETF Finex с октября 2020 года переходит на физическую репликацию золота — самостоятельную покупку и хранение золотых слитков

А что у нас по VTBG?

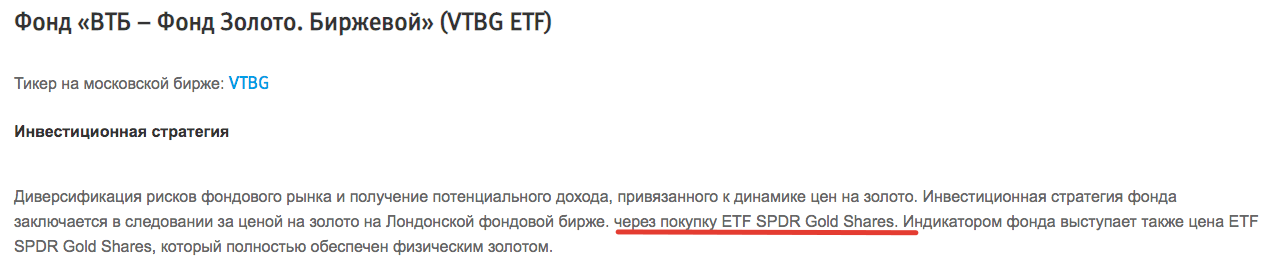

В основе лежит золото. Но с небольшой оговоркой. ВТБ не стал ничего выдумывать и пошел по уже накатанному пути. Как и в других его продуктах — в основе зарубежные ETF.

Схема: Вы даете деньги ВТБ (покупая акции VTBG). На эти деньги ВТБ покупает акции иностранного фонд на золото — ETF SPDR Gold Shares (тикер GLD). Все просто. Бизнес по русски.

А вот сам фонд ETF SPDR Gold Shares владеет физическим золотом. Которое расположено в хранилищах по всему миру. Подробная информация по фонду по ссылке.

К слову сказать, капитализация иностранного ETF GLD — более 60 миллиардов долларов. В 15 раз больше, чем стоимость всего ВТБ. При текущих ценах на золото — это примерно миллион килограмм (или тысяча тонн) золота.

И мне кажется я знаю, где и у кого хранится эта куча золота. )))

Для справки. По данными Википедии — за всю историю человечества было добыто 161 тысяча тонн золота.

Комиссии

Годовые расходы за владение фондом FXGD от Finex — 0,45%.

VTBG заявляет о не более 0,5% в год:

- вознаграждение УК — 0.22%;

- депозитарий — 0,18%;

- прочие расходы — 0,1%.

Практически паритет по расходам FXGD. На самом деле нет.

По факту инвесторы в VTBG будет нести больше расходов. По мимо стандартных ВТБ-шных, на их плечи ляжет комиссия иностранного золотого фонда — 0,4% в год.

В итоге — реальная комиссия БПИФ VTBG — 0,9%. Ровно в 2 раза выше, чем у FXGD.

Добавлено 05.10.2020. С октября 2020 года комиссия за управление фонда VTBG — 0,66% (вместо 0,5%). Суммарно вместо с комиссией ETF GLD будет выходить 1.06% в год.

В планах ВТБ отказаться от покупки иностранного ETF и перейти к самостоятельной покупке слитков.

Добавлено 11.11.2020. С 3 ноября 2020 года фонд VTBG перешел на физическую покупку золотых слитков. Отказ от использования иностранного ETF в качестве прокладки позволяет снизить суммарные комиссии до 0,66%.

Кстати у ВТБ есть просто ПИФ (не биржевой) — ФОНД ДРАГОЦЕННЫХ МЕТАЛЛОВ. Инвестирующий в золото, серебро, платину и палладий (естественно через покупку иностранных ETF). С годовой комиссией в 3,3% + расходы зарубежных фондов.

Стоимость акции

Создатели VTBG наверняка знали, что в плане расходов за управлении, они проигрывают своему конкуренту. Соотвественно, даже не афишируя двойные расходы, большинство инвесторов будут видеть (знать), где дешевле. И в этом плане конечно — реальные комиссии VTBG не сильная фишка фонда.

Ребята решили взять другим. Сделали стоимость одной акции на бирже — 1 рубль. Для сравнения, акция FXGD на текущий момент торгуется по 820 рублей.

Многие будут брать хоть и дорогой по расходам, но дешевый по цене, фонд от ВТБ «на сдачу».

«Осталось на счете пара сотен (а то и пара десятков) рублей. Ничего не взять на эти деньги. А, нет. Вот же — есть копеечно-рублевый фонд на золото VTBG. Красота!»

Прочие отличия

Свой-чужой

Finex — иностранная организация. Зарегистрирована в Ирландии.

Фонд от ВТБ — российский.

FXGB — это ETF. VTBG — БПИФ (иногда называют российские ETF). На первый взгляд особой разницы нет. Но инвестору нужно знать, что требования к ETF более жесткие. Они более зарегламентированы. Это сказывается на качестве управления (в лучшую сторону).

По БПИФ все проще (не даром, российские банки и прочие УК выпускают именно БПИФ, не ETF). Особых сложных требований по сути нет. Чем собственно и пользуются. Даже не заморачиваясь с самостоятельным отслеживанием. Выступая в качестве прокладки между инвесторами и иностранными фондами.

Резюмируя

Плюсы FXGD от ФинЭКС:

- комиссия ниже конкурента;

- довольно точное следование за бенчмарком (ценой на золото). Подтверждено историей с 2013 года.

Плюсы VTBG:

- Один из крупнейших банков РФ.

- Копеечная цена на бирже (старт торгов с 1 рубля за акцию).

Удачных инвестиций в золото!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

http://www.banki.ru/news/daytheme/?id=10929202

http://vse-dengy.ru/upravlenie-finansami/pifyi/vtbg-ili-fxgd.html