Сколько можно заработать на инвестициях за год: эксперимент Лайфхакера

Издатель Лайфхакера Алексей Пономарь и директор по развитию Родион Скрябин бросают друг другу вызов и проверяют, кто лучше распоряжается деньгами.

— Сейчас бы на бирже торговать: сидишь такой, а деньги сами по себе работают. Только я вообще не понимаю, как там всё устроено… Хм, Алексей, не желаете ли пари?

— Что за пари, Родион?

— Вложим по 100 000 рублей в акции и облигации, а через год посмотрим, кто заработает больше.

И вот о чём они договорились

- Участники челленджа зарабатывают и теряют свои деньги. На старте у каждого есть 100 000 рублей. На эту сумму они соберут портфель ценных бумаг.

- Формировать портфель они будут с помощью сервиса «Тинькофф Инвестиции». Тут можно покупать акции иностранных компаний и любое количество валюты по биржевому курсу, вводить и выводить деньги мгновенно, круглосуточно и без комиссии, есть робот-советник и удобное мобильное приложение. Обслуживание бесплатное: платить надо только за месяцы, в которые что-то покупаешь или продаёшь.

- Каждый месяц участники отчитываются о состоянии своего капитала на этой странице. Они будут сравнивать свои достижения и рассказывать, какие решения оказались удачными, а какие обернулись потерями.

- Победит тот, кто за год сможет заработать больше.

- Проигравший сбривает бороду.

Вообще мы предлагали, чтобы об инвестициях рассказывал какой-нибудь эксперт, но ребята из «Тинькофф Инвестиций» сказали: «Нет-нет-нет, никаких экспертов, давайте сами». Их не пугает, что мы в этом ничего не понимаем. А вот меня пугает.

Интервью перед поединком

Представленная информация не является индивидуальной инвестиционной рекомендацией.

Что вы знаете об инвестициях?

К инвестициям я всегда относился довольно скептически. Я человек антиазартный: конечно, люблю выигрывать, но не проигрывать люблю ещё сильнее. С некоторых пор пересмотрел эту свою особенность и понял, что у неё много недостатков. Часто из-за неверной оценки шансов я упускаю хорошие возможности чего-то добиться.

Инвестиции — это не про моментальный заработок. Но в мире вообще не очень много легальных способов быстро заработать, кроме как найти золотой самородок.

Надо следить, что происходит вокруг твоих ценных бумаг, и понимать, что творится на рынке в целом. Знакомые, которые занимаются инвестициями, уделяют этому один-два часа в день. Мне, наверное, понадобится гораздо больше времени. Банально нужно прокачать теоретическую базу, узнать, какой термин что означает и какие есть стратегии поведения.

Думаю, если диверсифицировать портфель и внимательно следить за курсом акций, потерять серьёзные деньги будет тяжело. В любом случае стоит расценивать это как приключение и помнить, что во всех действиях есть фактор непредсказуемости.

Я люблю копить. Если нет подушки безопасности и приходится экономить на базовых вещах типа покупки кофе в кафе, чувствую себя очень некомфортно. На обещания быстрого заработка я не ведусь: «Вложи 10 тысяч и получи 30» — это всегда обман.

Поскольку я нуб, вот как рассуждаю на эту тему: все сбережения в рублях быстро съедает инфляция, потому что по факту она выше, чем заявляется официально. В 2018 году нам обещали Банк России принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,75% годовых , что инфляция составит примерно 4%, но по опросам она оказалась Инфляционные ожидания и потребительские настроения населения в районе 10%.

Когда есть свободные деньги, надо их куда-то вложить. Как минимум компенсируешь их умирание в инфляции, а как максимум ещё и заработаешь.

Можно вкладывать в недвижимость. Приобрести пару квартир в регионе и сдавать их в аренду вполне нормальная история, но для этого нужны большие деньги. Если их нет, то остаются мелкие частные инвестиции.

С помощью какой стратегии планируете победить?

Мне интересно попробовать всё. Наверное, самый ленивый способ — это инвестиционные фонды. Вместо того чтобы самому собирать сложный пакет акций и следить за каждой компанией, я лучше отдам это на откуп ETF, по меньшей мере вначале. Ещё мне интересно вложиться в золото, потому что аналитики обещали Цена на золото может вырасти до $1400 к концу года , что оно пойдёт в рост.

Я думаю начать с максимально пассивной деятельности, чтобы не потерять сразу много денег, не разобравшись. Понятно, что чем меньше усилий прикладываешь, тем хуже результат, но интересно, можно ли получать профит, не особо поглядывая на рынок и котировки.

Я читал про дивидендные истории, они не очень стабильные. Если компания растёт, а совет директоров решает не выплачивать дивиденды, ты ничего не получишь. С валютами всё сложно. Если и вкладываться, то, наверное, в бивалютную корзину: и с долларом, и с евро одновременно точно ничего не случится. Что насчёт облигаций, то вообще не очень понимаю, чем они отличаются от акций.

Я решил пройти тест в приложении «Тинькофф Инвестиций» и посмотреть, что предложит робот-советник.

Он сказал, что я агрессивный и готов идти на высокий риск, но это вообще не про меня.

В итоге решил, что буду вкладывать деньги в акции публичных компаний. Думаю, это нормальная идея: они всегда на слуху, мы видим, что с ними происходит и что говорят аналитики. Мне вообще нравятся прогнозируемые штуки, хочу знать, что думают эксперты.

Сколько вы надеетесь заработать?

По депозитам банки дают где-то 7% годовых. Если на инвестициях я смогу получить хотя бы 10% прибыли, это уже хорошо. Вроде и не очень много, но, во-первых, эти деньги появляются, по сути, из воздуха, во-вторых, это больше, чем даст банк.

Понятно, что за год я вряд ли смогу удвоить свой капитал. При удачных обстоятельствах, думаю, вполне можно заработать 14%. Встречал даже кейсы, где зарабатывали 20%.

Что у вас в портфеле?

Я заранее почитал новости, посмотрел, что говорят аналитики, вспомнил, что слышал в последнее время о компаниях, и собрал немного хаотичный пакет.

Большую часть денег я вложил в инвестиционные фонды — просто для изучения этого инструмента. Золото, думаю, будет расти, а акции американских IT-компаний — это знак того, что я верю в IT.

Не удержался и всё-таки купил акции. Выбрал наиболее стабильные варианты — не ожидаю резких скачков, но в долгосрочной перспективе надеюсь на рост.

Учитывая реновацию и мнение аналитиков, в строительной сфере ожидается рост, поэтому я взял акции ПИК. «Яндекс» усиливает позиции год за годом и показывает хорошую отчётность, МТС платит неплохие дивиденды, а «Сбербанк» — это консервативно-позитивный актив. Если всё остальное вдруг просядет, он поможет компенсировать потери.

К сожалению, пока я тянул с покупкой, все мои прогнозы сработали и ожидаемый рост активов уже случился. Ну, что поделать.

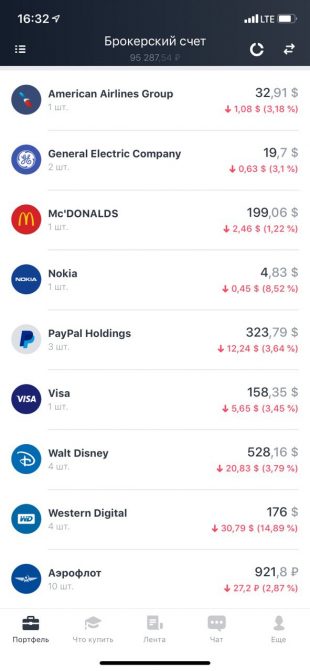

Я решил собрать портфель из хайповых компаний, которым доверяю. Кажется, это похоже на хорошую стратегию. Я почитал в приложении прогнозы аналитиков, посмотрел, сколько стоят акции приятных мне компаний, перевёл рубли в доллары и пошёл за покупками.

Акции Disney я взял просто потому, что люблю Marvel и хочу быть причастным к этому. Да и после покупки персонажей у Fox Disney наверняка пойдёт в рост. Visa и PayPal — это глобальные финансовые бренды, с которыми я каждый день соприкасаюсь. Приятно владеть их акциями.

По Western Digital эксперты делают кайфовые прогнозы и обещают, что стоимость активов будет расти. Не стал мелочиться и взял сразу четыре акции. American Airlines и General Electric тоже купил из-за хороших прогнозов.

Акции «Аэрофлота» взял, потому что очень вовремя наткнулся на специальное предложение «Тинькофф»: покупаешь акции и получаешь 100% возврата кешбэком. McDonald’s — просто потому, что верю: когда-нибудь они откроют веганские рестораны по всему миру. Акцию Nokia купил на сдачу. Да, после того как её поглотил Microsoft, компания уже не та, но память — сложная штука. Раньше Nokia была крутяцкая.

Смотрел на Google и eBay, но они оказались мне не по карману. Ещё хотел купить акции Tesla Motors, только на них уже не хватило денег.

Что победит: любовь к стабильности или вера в хайп? Делайте ставки и следите за успехами и провалами наших героев.

Куда инвестировать миллион рублей в 2020 году?

Допустим, вы стали счастливым обладателем миллиона рублей. Накопили, выиграли в лотерею, получили наследство — не важно. Как сохранить и приумножить эту сумму? Куда вложить деньги, чтобы защитить их от инфляции и обеспечить максимальную доходность своих инвестиций?

Если у вас есть 1.000.000 рублей, и вы уже начинаете чувствовать себя солидным инвестором, стоит обойти стороной такие сомнительные темы, как кредитные кооперативы, бинарные опционы, микрофинансирование и Forex. Все перечисленные виды вложений, несмотря на то, что обещают золотые горы, сопряжены с рисками, а порой и просто нелегальны. Рассмотрим другие, более безопасные виды инвестиций, способные обеспечить вкладчикам приемлемую доходность в 2020 году.

Банковский депозит

Самое простое, что можно сделать, это открыть депозитный счет в банке. Такие инвестиции безопасны, но в обычно не обладают высокой доходностью. Процентные ставки по вкладам все время понижаются. И сейчас в различных кредитных организациях они составляют от 4.5% до 6% годовых, что неспособно даже компенсировать инфляцию.

Для депозитных банковских вкладов доходность определяется ключевой ставкой, устанавливаемой Центробанком РФ. Это основной экономический показатель, говорящий о реальной стоимости бумажных денег в стране и об уровне инфляционных процессов.

Официальные данные по росту цен на основные товары, вряд ли отражают действительную картину происходящего, которую каждый может наблюдать по ценникам в магазинах. Поэтому процентная ставка, а значит и доходность по депозитам, продолжит снижаться и дальше.

Немного иначе обстоит дело с валютными депозитами. Банковские вклады в евро не дают своим владельцам прибыль выше 1% в год. Вклады в долларах обещают не намного большую доходность. С оглядкой на Европу Центробанк вполне может ввести отрицательную ставку по вкладам в валюте, так что вкладчикам придется оплачивать хранение своих же денег. Как бы абсурдно это не звучало, реальность такой ситуации нельзя исключать.

Основные преимущества хранения средств на банковском депозите заключаются в низких рисках, прогнозируемой доходности, участии в программе страхования вкладов и доступности этого вида инвестиций для всех.

Минусы состоят в невозможности снятия средств раньше окончания срока действия договора без потери дивидендов и в низком уровне доходности.

Вложения в недвижимость

Традиционно большая часть населения считает оптимальным способом сохранения средств инвестиции в недвижимость (приобретение квартир).Но и здесь не обойтись без рисков. Во-первых, квартиру в Москве за миллион не купишь. На приобретение, ремонт и обстановку потребуется гораздо большая сумма денег. Во-вторых, существует опасность попасть на недобросовестного застройщика и пополнить ряды обманутых дольщиков. В-третьих, адекватных и порядочных квартиросъемщиков также найти не просто.

Реальная доходность от сдачи жилья в наем составляет от 6% до 7%, что не многим более процентов по депозиту.

Кроме того, квартира обладает низкой ликвидностью. Ее нельзя быстро продать и получить на руки наличные деньги. Процесс реализации и оформления сделки занимает обычно несколько месяцев. При этом придется оплатить нотариальные и юридические услуги.

Среди плюсов инвестиций в недвижимость можно назвать защищенность от инфляции (цены на жилье обычно только растут), доходность от сдачи в наем, простота и прозрачность схемы вложения средств. К минусам можно отнести высокие цены на недвижимость и относительно небольшую прибыль от сдачи в аренду.

Инвестиции в бизнес

Если вы думаете, что надо только вложить средства в бизнес и, расслабившись, ожидать денег, которые на вас польются в виде золотого дождя, то это не так. Доходность подобных инвестиций во многом будет зависеть от вашего профессионализма в выбранной сфере деятельности, используемой стратегии, эффективности планирования и наличия конкурентов.

Быть предпринимателем — это тяжелый труд, но он с лихвой окупается высокой доходностью, благодаря тому, что вы работаете на себя, а не на «дядю».

Собственный бизнес — это не для всех. Он сопряжен с большими личными усилиями, сложностью организации процесса и внешними экономическими рисками.

Инвестиции в рынок ценных бумаг

Рассмотрим наиболее простые виды инвестиций, такие как акции и облигации. Акция компании дает право на владение долей в бизнесе. Владелец акций может рассчитывать на доходность в виде дивидендов и обладает правом голосования при решении вопросов на собрании акционеров. При успешном развитии цена акций компании также возрастает. Доходность большинства предприятий может опережать темпы инфляции втрое, а то и впятеро. Стабильный рост прибыли обогащает акционеров за счет удорожания ценных бумаг.

Выплачиваемые дивиденды акционеры переводят на банковские счета или приобретают дополнительное количество акций, обеспечивая себе еще большую доходность.

Прибыль по акциям некоторых компаний значительно превосходит доходность вкладов в банке. Сегодня на фондовом рынке лидируют ценные бумаги «Нижнекамскнефтехима», «Газпрома», «Сбербанка», Московской биржи и ЛСР.

Так, если бы в начале 2014 года вы инвестировали миллион рублей в перечисленные ценные бумаги, то к осени 2019 года их доходность без дивидендов достигла бы уровней, представленных в следующей таблице:

| Компании | Количество акций, которое можно было приобрести на млн рублей в начале сентября 2019-го | Доходность акций с зимы 2014 по осень 2019 |

| «Газпром» | 4.350 | 45,5% |

| Сбербанк | 4.400 | 105,8% |

| ЛСР | 1.365 | 25,0% |

| «Нижнекамскнефтехим» | 10.600 | 215,0% |

| Московская биржа | 10.550 | 45,5% |

С учетом долгосрочной перспективы ежегодная доходность инвестиций в акции может составлять до 16%.

Облигации представляют собой долговые обязательства предприятия, которые оно обещает выполнить, выплатив вкладчикам номинальную стоимость их приобретения и определенный процент прибыли. Стоимость облигаций может немного измениться, а процент прибыли оговорен заблаговременно. Существует риск, что компания не рассчитается по своим обязательствам. Однако количество таких дефолтов в России не превышает 0.5%.

Наибольшей надежностью обладают ОФЗ — облигации федерального займа. Доходность по ним может достигать 7.5%. Если покупать данные активы на ИИС (индивидуальный инвестиционный счет), то за счет налоговых вычетов можно увеличить доходность до рекордных 20%. Чтобы диверсифицировать риски, инвестируют обычно в ценные бумаги сразу нескольких различных компаний. Для операций с акциями и облигациями пользуются особым брокерским счетом.

Стратегии инвестирования на фондовом рынке

Чтобы с наибольшей доходностью разместить наш миллион, узнаем о трех главных стратегических типах инвестирования — агрессивном, консервативном и умеренном.

- Инвесторы-консерваторы стремятся свести риски к минимуму, поэтому чаще выбирают такие безопасные инструменты, как ОФЗ. Эти ценные бумаги эмитирует государство. Если доходность ОФЗ на момент погашения составляет 6.66%, то в денежном выражении это будет (для ОФЗ 25083) 34.9 рубля. Это мало. Но если приобрести эти бумаги на ИИС, то с учетом льготного налогообложения доходность может быть до 19% в год. Увеличить прибыль можно также за счет небольшого повышения рисков и приобретения облигаций надежных отечественных предприятий.

- Стратегия умеренных рисков предполагает равные доли облигаций и акций в инвестиционном портфеле. То есть, можно на 500.000 рублей закупить облигации «Роснефти» и «Сбербанка» с доходностью 7.65% и 6.96% соответственно, а на вторую половину денег обзавестись акциями ведущих российских предприятий, представленных в таблице выше. Такая сбалансированность инвестиционного портфеля при допустимом уровне рисков может обеспечить до 12% ежегодной доходности.

- Агрессивный подход к инвестициям отличается избирательной покупкой одних только акций. Увеличившиеся при этом риски можно компенсировать увеличением срока размещения средств. Такая стратегия способна обеспечить максимальную доходность на уровне до 16%.

Участники фондового рынка должны помнить следующее:

- Для ведения биржевых операций потребуется брокерский счет.

- Чем больше срок размещения средств, тем выше потенциальная доходность.

- Акции и облигации часто падают в цене. К этому необходимо быть готовым.

- В момент падения стоимости ценных бумаг необходимо скупать самые перспективные из них.

- Акции и облигации можно быстро реализовать с мгновенным выведением денег на брокерский счет.

- Тем, кто инвестирует на длительный срок, предоставляются налоговые вычеты и льготы, дополнительно повышающие доходность инвестиций.

- Льготным налогообложением можно воспользоваться, открыв ИИС.

Покупка драгоценных металлов

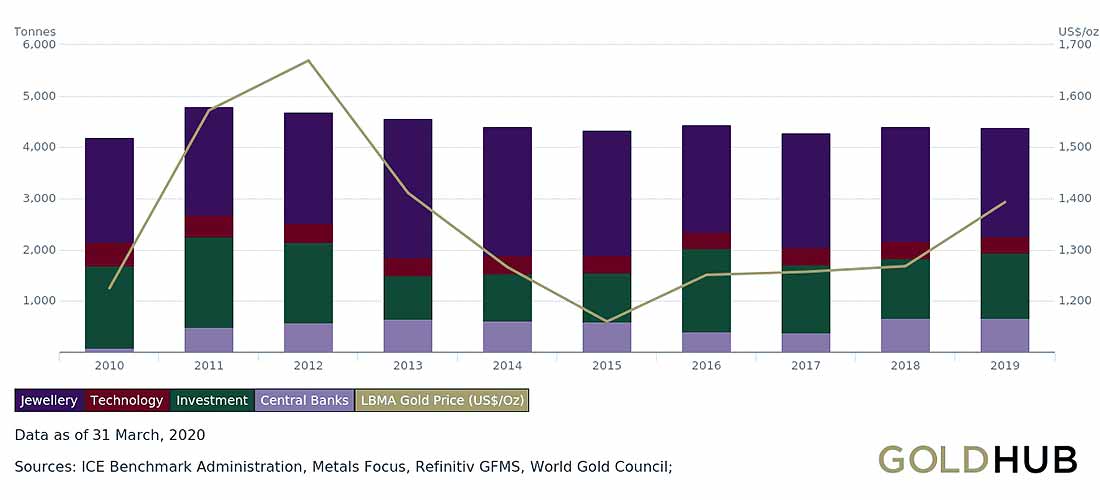

Доходность от вложения средств в драгметаллы определяется ростом их стоимости. Исторически сложилось, что стоимость золота и серебра, несмотря на краткосрочные колебания, в длительной перспективе только возрастает. Однако эта перспектива может измеряться, как годами, так и десятилетиями. Те, кто приобрел желтый металл в далеком 1979 году, из-за почти тридцатилетней стагнации рынка стали получать прибыль от покупки лишь после 2008 года.

Драгоценные металлы сами по себе не генерируют дополнительную ценность. Их доходность полностью зависит от спроса и ценового роста. По данным за 2018 год лишь 59% от всего произведенного в мире золота пошло на промышленные и ювелирные нужды. 41% драгметалла ушел на удовлетворение инвестиционного спроса и пополнение резервов ведущих Центробанков.

Золото считается антикризисным активом. И сейчас — не просто кризис, а по мнению аналитиков: коллапс мировой экономики. Именно сейчас золото способно защитить ваш миллион от инфляции. Есть несколько вариантов вложения средств в драгметалл:

- Покупка золотых монет или слитков в банке или ломбарде.

- Открытие банковского ОМС (обезличенного металлического счета).

- Приобретение ценных бумаг золотодобывающих предприятий, инвестиционных фондов ETF и ПИФ.

Среди преимуществ таких вложений — высокая доходность при экономических кризисах, понятность и доступность инвестиций.

К минусам можно отнести низкую прибыль при стабильной экономике, а также комиссионные расходы, НДС (золотые монеты не облагаются налогом), НДФЛ при покупке и продаже активов.

Выводы

Наилучший способ размещения миллиона рублей в спокойные времена — инвестиции в ценные бумаги, поскольку доходность на фондовом сегменте рынка всегда значительно выше банковских и валютных депозитов, а также вложений в недвижимость. Однако, в кризисном 2020 году лучше подстраховаться и инвестировать часть средств в защитные активы-убежища, например, в физическое золото или другие металлы. Важно вовремя определиться с инвестиционной стратегией и правильно распределить активы в инвестиционном портфеле с учетом их перспективности, надежности, а также экономической ситуации в стране.

Другие прогнозы цен и аналитика рынка:

http://lifehacker.ru/investicii-eksperiment-lajfxakera/

http://www.zolotoy-zapas.ru/news/market-analytics/kuda-investirovat-million-rubley-v-2020-godu/