Учет инвестиций и договорных отношений в нефтегазовой отрасли согласно МСФО

Фумина А.Н., ведущий специалист по бюджетированию ЗАО «Газпромнефть-Северо-Запад»

Добывающие отрасли характеризуются высокой степенью риска на всех этапах разведки, разработки и добычи минеральных запасов.

К основным факторам риска для компаний нефтегазовой отрасли можно отнести:

- ограничивающие факторы доступа к запасам (расположение месторождений в труднодоступных районах);

- высокую конкуренцию за подтвержденные запасы;

- ухудшение финансовых условий деятельности компаний в связи с политическими и экономическими событиями;

- экологические проблемы и катастрофы;

- высокую степень неустойчивости цен на продукцию отрасли и т. д.

В связи с этим компании нефтегазовой отрасли применяют целый ряд мер, направленных на снижение указанных рисков, в том числе мер по разделению прав собственности, например инвестиции посредством дочерних предприятий, совместной деятельности, ассоциированных компаний или участия в капитале, а также различного рода договорные отношения. Использование того или иного вида взаимоотношений зависит от различных факторов, в том числе от законодательства страны, где находится месторождение, от отраслевой практики в данном регионе и пр.

Целью настоящей статьи является рассмотрение и анализ возможных способов инвестирования в нефтегазовой отрасли, существующих подходов к регулированию договорных отношений и тем самым минимизации рисков. Статья содержит рекомендации по использованию отдельных МСФО, а также наглядные примеры отражения соответствующих операций в учете.

Рассмотрим подробнее каждый из указанных вариантов.

Инвестиции в дочерние компании

Структуре компаний нефтегазовой отрасли присуще наличие материнской компании и множества дочерних, отвечающих за добычу природных ископаемых в определенных регионах, — это так называемая вертикально интегрированная структура. Могут быть и другие принципы выделения дочерних предприятий, однако общая тенденция при этом сохраняется. Выделение дочерних компаний позволяет сократить риски материнской компании за счет наличия доли акционеров-миноритариев.

Учет инвестиций в дочерние компании осуществляется согласно МСФО (IFRS) 10 «Консолидированная финансовая отчетность»: дочерняя компания — это компания, которая находится под контролем материнской.

Контроль означает возможность конструировать финансовую и хозяйственную политику дочерней компании для получения экономических выгод от ее деятельности.

В тех случаях, когда указанный контроль становится реальностью, материнская компания представляет консолидированную финансовую отчетность, цель которой заключается в том, чтобы представить комплект отчетов группы компаний (материнской и дочерних) как единой хозяйственной единицы. На практике применяются два варианта составления отчетности дочерними организациями с целью их последующей консолидации.

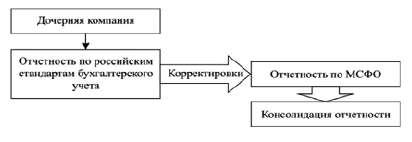

При первом варианте (рис. 1) дочерние компании составляют отчетность и по российским, и по международным стандартам.

Рис. 1. Первый вариант подготовки консолидированной отчетности

Данный вариант является дорогостоящим и трудозатратным. Его применение целесообразно в том случае, когда отчетность дочерней компании представляется биржам, банкам или для совершения какой-либо импортной (экспортной) сделки. Многие дочерние структуры ОАО «Газпром», среди которых энергетические компании ОАО «ОГК-2», «ОГК-6», ОАО «Газпром нефть», именно так и поступают: они отдельно составляют отчетность по международным стандартам, которая затем консолидируется в отчетность группы ОАО «Газпром». ОАО «ОГК-2» разместило свои акции на российской и лондонской биржах, поэтому публикация отчетности по МСФО для него обязательна. ОАО «Газпром нефть», будучи публичной компанией, перешла на составление отчетности также на основе стандартов МСФО, хотя ранее предоставляла ее в соответствии с правилами ОПБУ США.

При втором варианте формирования консолидированной отчетности (рис. 2) дочерние компании подготавливают отчетность по российским стандартам, а затем материнская компания, применяя ряд корректировок, составляет отчетность по международным стандартам для включения ее в консолидированную финансовую отчетность.

Этот метод целесообразно использовать при первом применении стандартов МСФО; он также полезен для прогноза финансовых показателей.

Рис. 2. Второй вариант подготовки консолидированной отчетности

Перед началом консолидации определяется ее периметр (то есть перечень компаний, показатели которых будут учитываться при консолидации), исходя из критериев наличия контроля над входящими в группу компаниями. Базовое требование МСФО сводится к тому, что если материнская компания контролирует дочернюю компанию, она обязана ее консолидировать, если не контролирует — отражает ее как инвестицию.

Контроль определяется в МСФО (IFRS) 10 как полномочия компании над объектом инвестиций, дающие право влиять на размер поступлений от данной инвестиции.

Иными словами, стандарт предусматривает три ключевых условия, согласно которым инвестор обладает контролем над объектом инвестиций: наличие полномочий, возможность их использовать для влияния на величину дохода инвестора и существование рисков, связанных с переменным характером рассматриваемых доходов. При этом инвестор может владеть указанным объектом прямо или опосредованно через дочерние компании. Кроме этого, контроль имеет место и в тех случаях, когда руководство деятельностью компании осуществляется посредством договорных соглашений.

Следует иметь в виду, что дочерняя компания, удерживаемая для продажи, несмотря на наличие контроля со стороны материнской компании, не рассматривается как дочерняя для целей суммирования показателей и отражается как инвестиция для продажи.

МСФО (IFRS) 10 требует, чтобы инвесторы ежегодно подвергали пересмотру критерии контроля в отношении объектов инвестиций, когда существуют свидетельства изменений в признаках контроля.

Отчетность консолидируемых предприятий должна быть подготовлена на одну и ту же отчетную дату и на основе учетной политики материнской компании. При наличии отклонений показатели отчетности корректируются с целью установления необходимого соответствия.

Технически консолидация представляет собой математическое суммирование активов и обязательств материнской и дочерних компаний.

При этом элиминируются остатки взаимных расчетов с дочерними компаниями группы, а нераспределенная прибыль группы корректируется (уменьшается) на нереализованные прибыли от внутренних операций.

Инвестиции в совместные предприятия

Совместные предприятия являются разновидностью структуры, которая позволяет разделять риски, связанные с разведкой и разработкой, между инвесторами. Соглашения о совместной деятельности зачастую используются для объединения смежных лицензий на добычу полезных ископаемых, оптимизации использования дорогостоящей инфраструктуры и привлечения инвесторов.

Учет соответствующих операций осуществляется в соответствии с МСФО (IFRS) 11 «Совместная деятельность»: совместная деятельность — это деятельность, совместно контролируемая двумя или большим числом сторон и обладающая следующими особенностями: стороны связаны договорным соглашением, которое предоставляет двум или большему числу из указанных выше сторон совместный контроль над деятельностью.

При этом совместный контроль — это контроль, разделенный между сторонами в соответствии с договором, причем совместный контроль имеет место только тогда, когда принятие решений касательно значимой деятельности требует единогласного согласия сторон, осуществляющих совместный контроль.

Указанный стандарт определяет две основные разновидности совместной деятельности:

- совместные операции (предполагает наличие прав на активы и ответственность по обязательствам, связанным с деятельностью);

- совместные предприятия.

Для определения вида совместной деятельности участнику необходимо, в первую очередь, выполнить анализ структуры совместной деятельности: отсутствие структуры отдельной организации в совместной деятельности автоматически классифицирует ее как совместные операции. Если совместная деятельность структурирована как отдельная организация, участнику необходимо идентифицировать свои права в отношении активов и обязательств совместной деятельности. В том случае, когда организационно-правовая форма организации и условия соглашения не указывают на то, что активы и обязательства совместной деятельности являются активами и обязательствами сторон совместной деятельности, а стороны совместной деятельности не являются исключительными потребителями продукции совместной деятельности (что фактически устанавливает права сторон на активы и обязанности по обязательствам совместной деятельности), такая совместная деятельность классифицируется как совместное предприятие.

В связи со своей долей участия в совместной операции участник признает:

- свои активы, включая свою долю в совместных активах;

- свои обязательства, включая свою долю в совместных обязательствах;

- свою выручку от продажи доли в продукции, произведенной в результате совместной операции;

- свою долю выручки от продажи продукции, произведенной в результате совместной операции;

- свои расходы, включая долю в совместных расходах.

При учете совместных предприятий участник должен признать свою долю участия в совместном предприятии как инвестиции и отразить такие инвестиции в учете с использованием метода долевого участия в соответствии с МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия».

Инвестиции в ассоциированные компании

Для учета инвестиций в ассоциированные компании, представляющие собой такие компании, на деятельность которых инвестор может оказывать значительное влияние (то есть инвестор имеет право влиять на финансовую и операционную политику объекта инвестиции, но не может осуществлять контроль или совместный контроль над этой политикой), инвестор должен применять метод долевого участия согласно

МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия».

Инвестиции в финансовые активы

Небольшие инвестиции в долевые инструменты компании, над которой не может быть осуществлен контроль, совместный контроль или на которую не может быть оказано значительного влияния, не соответствуют определению активов, связанных с разведкой и оценкой в соответствии с МСФО (IFRS) 6 «Разведка и оценка минеральных ресурсов». Однако подобные инвестиции соответствуют определению финансового актива согласно МСФО (IAS) 32 «Финансовые инструменты: представление информации».

При этом, если инвестор подвержен не только кредитному риску, подобные инвестиции не соответствуют определению займов и дебиторской задолженности согласно МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» и вместо этого должны оцениваться либо по справедливой стоимости через прибыль или убыток, либо как имеющиеся в наличии для продажи.

Инвестиции в неделимое долевое участие

Некоторые соглашения о совместной деятельности не устанавливают совместного контроля, но предполагают некоторую форму голосования квалифицированным большинством голосов. Подобная ситуация обычно возникает, если группа участников совместной деятельности слишком многочисленна для осуществления совместного контроля либо когда основной инвестор желает сохранить за собой определенный уровень влияния. Метод учета данных инвестиций зависит от характера соглашения.

Методы приобретения активов и объединения бизнеса

Кроме вышеуказанных структур собственности, в нефтегазовой отрасли применимы методы приобретения активов или объединений бизнеса, а также используются договоры из группы договоров совместного использования недр. Рассмотрим их далее, а здесь укажем основные различия между учетом приобретения актива и учетом объединения бизнеса, которые могут быть выражены следующим образом:

— гудвилл возникает только при объединении бизнеса;

— активы и обязательства учитываются по справедливой стоимости при объединении бизнеса, но в операции по приобретению активов для них определяется балансовая стоимость на основании их относительной справедливой стоимости;

— в операции по приобретению активов не возникает отложенного налогового обязательства в отношении приобретенных активов и обязательств.

Учет договорной деятельности в нефтегазовой отрасли

Останавливаясь на анализе учета договорной деятельности в нефтегазовой отрасли, необходимо руководствоваться не только существующими международными и национальными положениями по бухгалтерскому учету, но и соответствующими нормативно-правовыми актами Российской Федерации. В связи с этим далее обратим внимание на указанные документы применительно к добывающим отраслям.

Договор аренды

Увеличение количества труднодоступных и менее рентабельных недр в нашей стране влечет за собой необходимость разработки новых правил их использования. В этом случае помочь может договор аренды недр или минеральных ресурсов. По сути своей это обычный контракт, в соответствии с которым приобретаются права на разведку и добычу минеральных ресурсов во временное владение и пользование, которое продолжается менее срока лицензии на разработку настоящих недр. Он заключается между компанией, которая хотела бы разрабатывать конкретное месторождение, и владельцем прав на данное месторождение. Это может быть частное лицо, государственная или иная структура.

Согласно международной практике при заключении договора аренды между владельцем прав и нефтегазовой компанией определяются два типа долей:

- рентная доля (доля неактивного участия) или роялти (royalty interest / non-operation interest) — обычно это либо авансовый платеж, либо некоторая доля добытых на настоящем участке полезных ископаемых, выраженных в натуральных показателях или денежном эквиваленте;

- доля активного участия (operating interest / working interest), которая включает в себя все затраты по разведке, оценке и добыче сырья, налоги, а также доходы, оставшиеся после уплаты роялти.

Регулирование договоров аренды осуществляется МСФО (IAS) 17 «Аренда» и КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков договора аренды». Настоящие документы не адаптированы конкретно для добывающих отраслей, поэтому необходимо руководствоваться международной практикой.

Договор концессии

Договор концессии предоставляет его владельцу исключительное право заниматься разработкой месторождения на платной основе.

Концессионные соглашения во многом напоминают договоры долгосрочной аренды участков недр: они заключаются на длительный срок (около 60 лет), касаются больших территорий, характеризуются низкими платежами государству (не более 20 %), отсутствием права у государства на досрочный возврат представленных в недропользование территорий, большой свободой действий компании в разведке и освоении открытых месторождений.

Нефтяные концессии в России из-за отсутствия специального законодательства, позволяющего регулировать концессионные соглашения в сфере недропользования, еще не являются законодательно закрепленной формой хозяйствования. В Российской Федерации настоящие типы договоров регламентируются Федеральным законом от 21.07.2005 № 115-ФЗ «О концессионных соглашениях», однако в настоящем законе обозначается невозможность передачи в концессию земельных недр. В 2008 г. был принят Федеральный закон от 30.06.2008 № 108-ФЗ «О внесении изменений в Федеральный закон „О концессионных соглашениях“ и отдельные законодательные акты Российской Федерации», в котором разрешено использовать природные ресурсы, то есть предусмотрена возможность передачи концессионеру для использования соглашения не только земельного участка, но и прав пользования участками недр для осуществления его деятельности, предусмотренной соглашением, а также сроки предоставления этих прав.

Касательно регулирования договоров концессии в МСФО можно указать два основных стандарта: КРМФО (IFRIC) 12 «Концессионные соглашения на предоставление услуг» и ПКР (SIC) 29 «Раскрытие информации — концессионные соглашения на предоставление услуг». Однако настоящие документы регулируют лишь концессионные соглашения в сфере общественных услуг, связанных с обеспечением инфраструктурой, — таких как разработка, строительство и дальнейшее обслуживание дорог, мостов, туннелей, тюрем, больниц, аэропортов, водораспределительных сооружений, систем энергоснабжения и телекоммуникационных сетей. Добывающие отрасли не относятся к данной сфере деятельности, соответственно, не могут быть урегулированы указанными положениями — при разработке системы учета по концессионному соглашению в нефтегазовой отрасли необходимо руководствоваться методом аналогий.

Наиболее распространенными типами платежей при заключении договора концессии являются подписные бонусы и роялти. Правительство принимающей страны, кроме налога на прибыль, может взимать и такие специальные платежи, как нефтяные налоги на добычу, на добавленную стоимость и т. д. По этой причине государства, принявшие концессионную систему, обычно именуются странами с системой «роялти плюс налоги».

Рассмотрим проводки, которые необходимо составить пользователю права согласно РСБУ, в случае если заключен концессионный договор. Стоимость полученных прав у пользователя отражается на забалансовом счете в оценке, определенной в договоре:

Дт «Товарно-материальные ценности, принятые на ответственное хранение» — 59,0 млн долл.

Учтена стоимость прав, полученных в пользование.

Дт «Расходы будущих периодов» — 50,0 млн долл.

«Расчеты по НДС» — 9,0 млн долл.

Кт «Расчеты с правообладателем» — 59,0 млн долл.

Отражена сумма вознаграждения по договору и учтен НДС

(при единовременном платеже).

Дт «Расчеты с правообладателем» — 59,0 млн долл.

Кт «Расчетный счет» — 59,0 млн долл.

Произведена оплата по договору концессии.

Дт «Операционные расходы» — 5,0 млн долл.

Кт «Расходы будущих периодов» — 5,0 млн долл.

Учтена в расходах отчетного периода часть расходов будущих периодов по договору концессии.

Кт «Товарно-материальные ценности, принятые на ответственное хранение» — 59,0 млн долл.

Списана стоимость права, полученного в пользование (по окончании срока использования права).

Соглашение о разделе продукции

Соглашения о разделе продукции (далее — СРП) как гражданско-правовые договоры начали распространяться в практике заключения контрактов в сфере добычи полезных ископаемых в развивающихся странах в 70-х годах прошлого века и сразу стали наиболее популярными. Они имеют форму экономической концессии, поэтому являются отчасти эволюционировавшим концессионным соглашением. Главное отличие заключается в том, что все добытое сырье делится между компанией-инвестором и государством в согласованной пропорции: часть добытого сырья становится собственностью компании-инвестора, а остальная доля направляется государству в счет оплаты за пользование недрами. Обычно участие государства в управлении деятельностью по СРП осуществляется в форме создания национальной нефтяной компании.

Все затраты, а также риски по поиску, разведке, оценке и разработке месторождения несет на себе компания-инвестор, при этом участки недр, на которых не найдены рентабельные запасы, возвращаются государству. СРП определяет список издержек и их предельных величин, которые являются возмещаемыми и вычитаются из стоимости добытой продукции, таким образом компенсируются затраты инвестора. Возможен перенос невозмещенных в данном периоде сумм издержек на дальнейшие периоды для их последующего покрытия.

Можно выделить следующие проблемные вопросы учета по СРП, признанные в международной практике:

- учет невозмещаемых и возмещаемых расходов;

- учет затрат на формирование инфраструктуры;

- методика компенсации капитализированных расходов и связанный с ней вопрос включения компенсационной нефти в резервы для целей расчета амортизации;

- вопрос постановки активов, передаваемых правительству по окончании срока действия договора, на баланс подрядчика (с одной стороны, данные активы не подпадают под определение актива, данное в Концепции МСФО, следовательно, отражать их в балансе как основные средства неправомерно; с другой стороны, право собственности на данные основные средства связано с СРП и с процессом добычи на данном месторождении, актив может приносить экономические выгоды подрядчику и может быть достоверно измерен, то есть данное оборудование может быть отражено в балансе как внеоборотные активы);

- вопрос раскрытия информации о ресурсах в рамках СРП в финансовой отчетности (в МСФО существует ссылка на соответствующий стандарт США SFAS 69 «Раскрытие информации о деятельности в области разведки, разработки и добычи нефти и газа»);

- вопрос отражения налога на прибыль в рамках СРП.

В части регулирования СРП в Российской Федерации для обеспечения согласованности действий федеральных органов исполнительной власти создана Межведомственная комиссия по вопросам подготовки и реализации СРП. В целях обеспечения эффективности инвестиционных вложений СРП заключаются, как правило, по итогам конкурса или аукциона. Порядок проведения и условия конкурса или аукциона на право пользования участком недр определяются в соответствии с нормами Гражданского кодекса РФ с учетом положений Федерального закона от 30.12.1995 № 225-ФЗ «О соглашениях о разделе продукции» и Приказа от 11.08.1999 № 53н «Об утверждении указаний по отражению в бухгалтерском учете и отчетности операций при исполнении соглашений о разделе продукции».

В международной практике отсутствует специализированный стандарт, регулирующий вопросы учета по СРП. Соответственно, необходимо руководствоваться Концепцией МСФО, применимыми стандартами, принципом аналогий и мировой практикой.

Рассмотрим основные проводки, которые используются при учете деятельности по соглашению о разделе продукции (отметим, что счет 20 «Основное производство» имеет два дополнительно открытых к нему субсчета — «Возмещаемые затраты» и «Невозмещаемые затраты»; аналогично счет 43 «Готовая продукция» имеет два субсчета — «Компенсационная продукция» и «Прибыльная продукция»):

Дт счет 20, субсчет «Возмещаемые затраты» — 75,0 млн долл.

счет 20, субсчет «Невозмещаемые затраты» — 25,0 млн долл.

Кт счет 10, 70, 69, 60 «Товары/работы/услуги» — 100,0 млн долл.

Учтены затраты на разработку и добычу сырья по СРП.

Дт счет 91 «Прочие расходы» — 25,0 млн долл.

Кт счет 20, субсчет «Невозмещаемые затраты» — 25,0 млн долл.

Списаны на финансовый результат невозмещаемые затраты.

Дт счет 43, субсчет «Компенсационная продукция» — 75,0 млн долл.

Кт счет 20, субсчет «Возмещаемые затраты» — 75,0 млн долл.

Учтена компенсационная продукция в сумме фактических затрат.

Дт счет 43, субсчет «Прибыльная продукция» — 150,0 млн долл.

Кт счет 91 «Прочие доходы» — 150,0 млн долл.

Учтена прибыльная продукция в условной оценке, применяемой обычно инвестором (оператором) в сравнимых обстоятельствах за единицу добытого минерального сырья.

Рассмотрим проводки, которые касаются затрат капитального характера и используются при заключении СРП:

Списание расходов, относящихся к участкам недр, по которым получено заключение о бесперспективности дальнейшей разработки месторождений:

Дт «Прочие расходы» — 59,0 млн долл.

Кт «Работы по СРП» — 59,0 млн долл.

Списание расходов по объектам, в отношении которых не были выполнены критерии признания ОС, по принятым к разработке скважинам, оказавшимся «сухими»:

Дт «Прочие расходы» — 59,0 млн долл.

Кт «Расходы на создание основных средств» — 20,0 млн долл.

«Расходы на бурение скважин» — 15,0 млн долл.

«Расходы на создание инфраструктуры» — 24,0 млн долл.

Списание расходов по объектам, в отношении которых были выполнены критерии признания ОС, относящихся к участкам недр, по которым получено положительное заключение; принятие к учету объектов основных средств:

Дт «Капитальные вложения» — 59,0 млн долл.

Кт «Расходы на создание основных средств» — 20,0 млн долл.

«Расходы на бурение скважин» — 15,0 млн долл.

«Расходы на создание инфраструктуры» — 24,0 млн долл.

Дт «Основные средства» — 59,0 млн долл.

Кт «Капитальные вложения» — 59,0 млн долл.

Списание расходов по этапам разведки и разработки, которые нельзя отнести к созданию отдельных объектов основных средств:

Дт «Возмещаемые затраты» — 20,0 млн долл.

Кт «Работы по СРП» — 20,0 млн долл.

Дт «Невозмещаемые затраты» — 39,0 млн долл.

Кт «Работы по СРП» — 39,0 млн долл.

Обратимся также к налогообложению деятельности по СРП: ст. 346.35 НК РФ рассматривает общие вопросы, связанные с применением специального налогового режима. Инвестор освобождается от уплаты региональных и местных налогов и сборов по решению соответствующего законодательного (представительного) органа государственной власти или представительного органа местного самоуправления. Суммы уплаченных инвестором налога на добавленную стоимость, платежей за пользование природными ресурсами, водного налога, государственной пошлины, таможенных сборов, земельного налога, акциза, а также суммы платы за негативное воздействие на окружающую среду подлежат возмещению. Согласно ст. 346.37 НК РФ при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений по налогу на добычу полезных ископаемых применяется налоговая ставка с коэффициентом 0,5 до достижения предельного уровня коммерческой добычи нефти и газового конденсата, который может быть установлен СРП.

Инвестор не уплачивает налог на имущество организаций в отношении основных средств, нематериальных активов, запасов и затрат, которые находятся на балансе налогоплательщика и используются исключительно для осуществления деятельности, предусмотренной СРП. В случае если указанное имущество используется инвестором не для целей, связанных с выполнением работ по соглашению, оно облагается налогом на имущество организаций в общеустановленном порядке.

Сервисные контракты

Существует два основных типа сервисных контрактов — с риском и без него.

Суть любого сервисного соглашения состоит в том, что компания-инвестор не владеет добытыми ресурсами — они принадлежат государству, которое также может контролировать уровень добычи и формировать стратегию предприятия. Все затраты на поисково-разведочные работы, добычу полезных ископаемых и т. д. компенсируются компании-инвестору. Также ей выплачивается премия с барреля добытой нефти и фиксированная норма прибыли, вручается вознаграждение за открытие новых запасов. Может быть предусмотрена ситуация, когда инвестору предоставляется право покупки у государства определенного процента добываемых углеводородов по ценам ниже рыночных. Иными словами, добывающее предприятие выступает в роли поставщика услуг по извлечению углеводородов из недр.

Сервисные контракты без риска отличаются тем, что по их условиям все затраты возмещаются — вне зависимости от результатов работ, то есть от наличия прибыльного месторождения. Компания-инвестор, выступающая в роли подрядчика, получает фиксированное вознаграждение за выполненные от имени государства геологоразведочные работы и работы по добыче полезных ископаемых. Сервисные контракты с риском сохраняют за компанией-инвестором определенный риск невозмещения затрат по тем работам, которые не приведут к обнаружению промышленных запасов.

Настоящие виды договоров регулируются Концепцией МСФО и обычными стандартами. Например, выручка должна быть учтена в соответствии с МСФО (IFRS) 15 «Выручка по договорам с клиентами» и т. д. В бухгалтерском учете компании, работающие под сервисным контрактом, отражают понесенные расходы как дебиторскую задолженность, а полученное вознаграждение — как выручку от реализации услуг. В соответствии с сервисными контрактами с риском компания также оказывает схожие работы, однако понесенные расходы могут быть возмещены только в случае наличия промышленных запасов нефти. В случае отсутствия таких запасов правительство страны не обязано возмещать контрагенту расходы.

В заключение хочется отметить, что вариантов инвестирования в нефтегазовую отрасль и минимизации рисков участников проектов существует очень много. Выбор конкретного типа взаимоотношений зависит исключительно от целей и задач компании-инвестора, от ее возможностей. Вопросы учета при участии в разработке месторождений в большинстве своем не урегулированы отдельными положениями стандартов МСФО. Иными словами, при формировании методологии учетной политики необходимо руководствоваться Концепцией МСФО, принципом аналогий, а также мировой отраслевой практикой по данным вопросам.

Отражение инвестиций в капитал компании: МСФО (IAS) 28

- Существенное влияние

- Метод долевого участия

- Отражение инвестиций в отдельной финансовой отчетности

- Отражение инвестиций в капитал компании: итоги

МСФО (IAS) 28 ассоциированной (associate) компанией называет компанию (в том числе некорпоративную компанию, компанию без образования юридического лица, такую как товарищество), на которую инвестор оказывает существенное влияние и которая не является ни дочерней компанией, ни долей в совместном предприятии.

Действие Стандарта распространяется не на все ассоциированные компании, в частности, к сфере его действия не относятся инвестиции организаций, которые специализируются на венчурных инвестициях, взаимных фондов, паевых и страховых фондов и подобных компаний. Такие инвестиции учитываются по справедливой стоимости, изменение которой отражается на финансовом результате деятельности (в отчете о прибылях и убытках) в соответствии с МСФО (IFRS) 9 и МСФО (IAS 39).

Под существенным (значительным) влиянием (significant influence) понимается «власть 1 участвовать в принятии решений в области финансовой и хозяйственной политики инвестируемой компании, не обеспечивающая контроля или совместного контроля над данной политикой». Это значит, что компания-инвестор не вправе самостоятельно или совместно с другими инвесторами управлять финансовой и хозяйственной политикой ассоциированной компании.

В МСФО (IAS) 28 принято, что наличие 20 % голосов обеспечивают компании-инвестору существенное влияние над инвестируемой компанией, за исключением тех ситуаций, когда инвестор может продемонстрировать отсутствие значительного влияния. Например, компания-инвестор не может оказывать существенного влияния на объект инвестиций, если акционер, обладающий контрольным пакетом акций, не считается с интересами компании-инвестора, или инвестируемая компания игнорирует мнение компании-инвестора, которая не входит в совет директоров, или не получает достаточной информации для выработки обоснованных финансовых и хозяйственных решений.

В тех случаях, когда составляется консолидированная отчетность, доля участия определяется не только как непосредственная собственность материнской компании на акции другой компании, но и как «косвенное владение» через дочерние компании.

Таким образом, доля участия группы в ассоциированной компании представляет собой совокупную долю участия материнской и дочерних компаний. Поэтому при составлении отдельной отчетности компания-инвестор может не иметь ассоциированных компаний, а при составлении консолидированной отчетности они могут возникнуть.

В качестве подтверждения наличия существенного влияния на инвестируемую компанию Стандарт называет следующие признаки:

a) «представительство в совете директоров или аналогичном органе управления объектом инвестиций;

b) участие в формировании политики компании, в том числе, участие в распределении дивидендов или в ином распределении имущества компании;

c) наличие значимых операций между инвестором и объектом инвестиции;

d) взаимный обмен руководящим персоналом; или

e) предоставление важной технической информации».

Компания-инвестор, оценивая, имеет ли она власть участвовать в финансовых и хозяйственных решениях объекта инвестиции, обязана принимать во внимание наличие и эффект потенциальных прав голоса, которые в настоящий момент могут быть исполнены или конвертированы. К таким потенциальным правам относятся варранты, опционы на приобретение акций, инструменты, конвертируемые в обыкновенные акции, например, конвертируемые облигации. При этом Стандарт указывает, что «при оценке того, способствуют ли потенциальные права голоса получению существенного влияния, компания исследует все факты и обстоятельства (включая условия осуществления потенциальных прав и любых других договорных условий как индивидуально, так и в совокупности), которые оказывают влияние на потенциальные права, за исключением намерений менеджмента и финансовой возможности исполнить или конвертировать эти права».

Потеря существенного влияния на объект инвестиций может быть обусловлена передачей контроля над компанией государству, по решению суда, административного или регулирующего органа. При этом компания-инвестор может сохранять долю участия в капитале, но лишается права участия в решении вопросов финансовой и хозяйственной политики. Утрата инвестором существенного влияния приводит к тому, что инвестиция в бывшую ассоциированную компанию отражается в отчетности по справедливой стоимости в соответствии с требованиями МСФО (IFRS) 9 и МСФО (IAS 39). При этом разность между учетной стоимостью на момент переквалификации инвестиции и ее справедливой стоимостью отражается в отчете о прибылях и убытках.

1 Значение термина «власть» (power) в МСФО, регулирующем практику составления консолидированной отчетности, определялось в предыдущих статьях.

Существенное влияние

МСФО (IAS) 28 ассоциированной (associate) компанией называет компанию (в том числе некорпоративную компанию, компанию без образования юридического лица, такую как товарищество), на которую инвестор оказывает существенное влияние и которая не является ни дочерней компанией, ни долей в совместном предприятии.

Действие Стандарта распространяется не на все ассоциированные компании, в частности, к сфере его действия не относятся инвестиции организаций, которые специализируются на венчурных инвестициях, взаимных фондов, паевых и страховых фондов и подобных компаний. Такие инвестиции учитываются по справедливой стоимости, изменение которой отражается на финансовом результате деятельности (в отчете о прибылях и убытках) в соответствии с МСФО (IFRS) 9 и МСФО (IAS 39).

Под существенным (значительным) влиянием (significant influence) понимается «власть 1 участвовать в принятии решений в области финансовой и хозяйственной политики инвестируемой компании, не обеспечивающая контроля или совместного контроля над данной политикой». Это значит, что компания-инвестор не вправе самостоятельно или совместно с другими инвесторами управлять финансовой и хозяйственной политикой ассоциированной компании.

В МСФО (IAS) 28 принято, что наличие 20 % голосов обеспечивают компании-инвестору существенное влияние над инвестируемой компанией, за исключением тех ситуаций, когда инвестор может продемонстрировать отсутствие значительного влияния. Например, компания-инвестор не может оказывать существенного влияния на объект инвестиций, если акционер, обладающий контрольным пакетом акций, не считается с интересами компании-инвестора, или инвестируемая компания игнорирует мнение компании-инвестора, которая не входит в совет директоров, или не получает достаточной информации для выработки обоснованных финансовых и хозяйственных решений.

В тех случаях, когда составляется консолидированная отчетность, доля участия определяется не только как непосредственная собственность материнской компании на акции другой компании, но и как «косвенное владение» через дочерние компании.

Таким образом, доля участия группы в ассоциированной компании представляет собой совокупную долю участия материнской и дочерних компаний. Поэтому при составлении отдельной отчетности компания-инвестор может не иметь ассоциированных компаний, а при составлении консолидированной отчетности они могут возникнуть.

В качестве подтверждения наличия существенного влияния на инвестируемую компанию Стандарт называет следующие признаки:

a) «представительство в совете директоров или аналогичном органе управления объектом инвестиций;

b) участие в формировании политики компании, в том числе, участие в распределении дивидендов или в ином распределении имущества компании;

c) наличие значимых операций между инвестором и объектом инвестиции;

d) взаимный обмен руководящим персоналом; или

e) предоставление важной технической информации».

Компания-инвестор, оценивая, имеет ли она власть участвовать в финансовых и хозяйственных решениях объекта инвестиции, обязана принимать во внимание наличие и эффект потенциальных прав голоса, которые в настоящий момент могут быть исполнены или конвертированы. К таким потенциальным правам относятся варранты, опционы на приобретение акций, инструменты, конвертируемые в обыкновенные акции, например, конвертируемые облигации. При этом Стандарт указывает, что «при оценке того, способствуют ли потенциальные права голоса получению существенного влияния, компания исследует все факты и обстоятельства (включая условия осуществления потенциальных прав и любых других договорных условий как индивидуально, так и в совокупности), которые оказывают влияние на потенциальные права, за исключением намерений менеджмента и финансовой возможности исполнить или конвертировать эти права».

Потеря существенного влияния на объект инвестиций может быть обусловлена передачей контроля над компанией государству, по решению суда, административного или регулирующего органа. При этом компания-инвестор может сохранять долю участия в капитале, но лишается права участия в решении вопросов финансовой и хозяйственной политики. Утрата инвестором существенного влияния приводит к тому, что инвестиция в бывшую ассоциированную компанию отражается в отчетности по справедливой стоимости в соответствии с требованиями МСФО (IFRS) 9 и МСФО (IAS 39). При этом разность между учетной стоимостью на момент переквалификации инвестиции и ее справедливой стоимостью отражается в отчете о прибылях и убытках.

1 Значение термина «власть» (power) в МСФО, регулирующем практику составления консолидированной отчетности, определялось в предыдущих статьях.

Метод долевого участия

Метод долевого участия (иногда в профессиональной литературе называемого «методом капитала», «долевым методом», «методом участия в капитале») определяется Стандартом как метод, в соответствии с которым инвестиция в ассоциированную компанию первоначально признается по фактической себестоимости, а затем корректируется на величину изменения доли инвестора в чистых активах объекта инвестиции. При этом в отчете о прибылях и убытках отражается доля инвестора в финансовом результате деятельности объекта инвестиций на основе фактического участия в капитале, то есть без учета потенциальных прав на приобретение дополнительной доли участия.

Например, если первоначальная стоимость инвестиции в ассоциированную компанию была равна 500 тыс. руб., что составляло 40 % участия в капитале, а за отчетный период ассоциированная компания получила прибыль в размере 1 млн. руб., то в бухгалтерском балансе компании-инвестора стоимость инвестиции будет отражена в размере:

500 + 40 % х 1 000 = 900 тыс. руб.,

а в отчете о прибылях и убытках будет отражена статья Доход, учтенный методом долевого участия — 400 тыс. руб.

Поскольку величина доли инвестора в капитале ассоциированной компании изменяется не только за счет чистой прибыли (или убытка), а помимо этого за счет прочих статей совокупной прибыли (например, в связи с переоценкой основных средств, нематериальных активов, возникновении курсовых разниц, отражаемых на счетах капитала, некоторых операций хеджирования и пр.), в отчете о совокупной прибыли инвестора должны появиться соответствующие статьи, учитываемые методом долевого участия.

В случае потери существенного влияния над ассоциированной компанией, накопленный результат в прочих статьях совокупной прибыли, относящийся к ассоциированной компании, учтенный в отчетности инвестора, должен быть переведен в состав нераспределенной прибыли так, как если бы объекты, обусловившие доходы ассоциированной компании по статьям капитала, выбыли. Например, если компания-инвестор, применяя метод долевого участия, отразила 35 % суммы переоценки основных средств ассоциированной компании в размере 230 тыс. руб. как прочую статью совокупной прибыли, учитываемую методом долевого участия, то при утрате существенного влияния эти 230 тыс. руб. следует перевести в нераспределенную прибыль.

Таким образом, применение метода долевого участия предполагает, что доход на инвестиции в ассоциированные компании признается до фактического получения средств в виде дивидендов. Распределение прибыли в форме дивидендов и иное распределение имущества (в виде изъятия капитала) в отчетности инвестора не рассматривается как статья дохода, а отражается как изменение балансовой стоимости инвестиции.

Стандарт запрещает инвестору, который оказывает существенное влияние на ассоциированную компанию, не применять метод долевого участия, даже тогда, когда ассоциированные компании действуют в рамках жестких долгосрочных ограничений, которые существенно ограничивают возможность передачи средств компании-инвестору. Причиной отмены метода долевого участия является только потеря существенного влияния на инвестируемую компанию.

Стандарт не предусматривает применение метода долевого участия в тех случаях, когда ассоциированная компания приобретена с целью ее продажи в течение 12 месяцев с момента приобретения. В данном случае инвестиции учитываются в соответствии с требованиями МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность». При этом компания-инвестор должна продемонстрировать, что инвестиции приобретены с намерением их продажи и что менеджмент компании активно ищет покупателя. Если инвестиции, ранее квалифицированные как предназначенные для продажи, больше не отвечают критериям отнесения к данной категории, их следует отражать в отчетности методом долевого участия, внеся ретроактивные корректировки, начиная с момента отнесения их к классу предназначенных для продажи инвестиций.

Если материнская компания освобождается от составления консолидированной отчетности в соответствии с нормами МСФО (IAS) 27, то она не применяет метод долевого участия для отражения инвестиций в ассоциированные компании. Также метод долевого участия не применяется, если выполняются все следующие условия:

1) «инвестор является дочерней компанией, находящейся в полной собственности другой компании, или частично принадлежит другой компании, но при этом все собственники, включая тех, кто не имеет прав голоса, проинформированы и не возражают против применения метода долевого участия;

2) долговые и долевые инструменты не обращаются на открытом рынке (ни на отечественной, ни на зарубежной бирже, ни на внебиржевом рынке, включая локальные и региональные рынки);

3) инвестор не представлял и не находится в процессе представления своей финансовой отчетности в комиссию по ценным бумагам или иной регулирующий орган, в целях выпуска инструментов любого класса на открытый рынок; и

4) головная или промежуточная материнская компания инвестора составляет публично доступную консолидированную отчетность, в соответствии с МСФО».

Финансовая отчетность ассоциированной компании должна быть составлена на отчетную дату, которая может отличаться от отчетной даты инвестора не более чем на 3 месяца. Кроме того, инвестор должен выполнить соответствующие корректировки финансовой отчетности ассоциированных компаний, в целях приведения к учетной политике компании-инвестора, чтобы отобразить операции и иные события в рамках единой учетной политики.

Финансовый результат (прибыль или убыток), полученный от продажи имущества, оказания услуг или выполнения работ, в операции между инвестором и ассоциированной компанией, независимо от того, кто из них выступал в качестве продавца (исполнителя), должен быть исключен в размере доли инвестора в капитале ассоциированной компании. Данная процедура выполняется при расчете чистых активов ассоциированной компании путем исключения указанного финансового результата, затем определяется доля инвестора в откорректированном значении чистых активов (капитала) ассоциированной компании. Например, балансовая стоимость инвестиции в ассоциированную компанию на начало года была отражена по себестоимости — 700 тыс. руб., доля инвестора в капитале составила 40 %, а гудвил — 100 тыс. руб. Прибыль от продажи компанией-инвестором товаров ассоциированной компании за отчетный период была равна 200 тыс. руб. Проданные товары находятся на балансе компании-покупателя. Величина капитала ассоциированной компании на начало года была равна 1,5 млн. руб., а на конец года = 1,8 млн. руб. Метод долевого участия предполагает определение стоимости инвестиции на конец года с учетом доли в приросте капитала и с учетом корректировки на величину доли в прибыли от продажи между компанией-инвестором и ассоциированной компанией. Рассчитать балансовую стоимость инвестиции можно двумя путями:

1. Себестоимость инвестиции + 40 % х (прирост капитала — нереализованная прибыль)

700 + 40 % (1 800 — 1 500 — 200) = 740 тыс. руб.

2. 40 % х (чистые активы на отчетную дату — нереализованная прибыль) + гудвил

40% (1 800 — 200) + 100 = 740 тыс. руб.

В отчете о прибылях и убытках будет отражена статья: Доход, учтенный методом долевого участия — 40 тыс. руб. В случае признания убытков ассоциированной компании, инвестор должен относить свою долю убытка не только на балансовую стоимость его инвестиций в капитал ассоциированной компании, но и на иные долгосрочные инвестиции в ассоциированную компанию (привилегированные акции, предоставленные займы, долгосрочную дебиторскую задолженность, за исключением торговой), до тех пор, пока они не будут полностью поглощены учтенными долями убытков. Последующие убытки должны учитываться за балансом.

Однако если инвестор принимает на себя обязанность погасить убытки ассоциированной компании или совершать платежи от ее имени, он должен признавать соответствующие расходы и оценочные обязательства (резервы).

В случае если хозяйственная деятельность ассоциированной компании приведет к получению прибыли, прежде чем восстанавливать балансовую стоимость инвестиции в ассоциированную компанию, следует компенсировать забалансовые убытки. Применение метода долевого участия предполагает расчет величины гудвила ассоциированной компании методом, аналогичным используемому при составления консолидированной отчетности.

Однако гудвил на обесценение не проверяется, он входит в стоимость инвестиции, которая такой проверке и подвергается (в МСФО (IAS) 39 приводятся признаки обесценения инвестиций). МСФО (IAS) 28 указывает на то, что для определения возмещаемой величины инвестиции в ассоциированные компании следует анализировать «ценность в использовании», оценивая:

1). «долю инвестора в приведенной стоимости предполагаемых будущих денежных потоков, которые, как ожидается, будут сгенерированы ассоциированной компанией, включая денежные потоки от операций ассоциированных компаний и доходов от окончательного выбытия инвестиций; или

2). приведенную стоимость предполагаемых будущих денежных потоков в виде дивидендов, которые будут получены на инвестиции, и от окончательного выбытия от инвестиций».

Отражение инвестиций в отдельной финансовой отчетности

Отдельная финансовая отчетность составляется материнской компанией, инвестором в ассоциированную компанию или участником в совместно управляемой компании. В отдельной финансовой отчетности инвестиции отражаются на основе прямой доли участия в акционерном капитале и не корректируются на долю финансовых результатов деятельности или изменение доли участия в чистых активах инвестируемой компании.

Точнее, в отдельной финансовой отчетности инвестиции отражаются либо по фактической себестоимости, либо в соответствии с МСФО (IAS) 39 с учетом квалификации инвестиции.

Таким образом, в отдельной финансовой отчетности метод долевого участия или принцип консолидации не применяется. Отдельная финансовая отчетность выступает дополнением к консолидированной отчетности материнской компании или к отчетности, где применен метод долевого участия в ассоциированной компании или метод пропорционального участия для отражения инвестиций в совместно контролируемые компании.

Отражение инвестиций в капитал компании: итоги

Подводя итог сказанному, следует отметить, что, формируя отчетность в соответствии с МСФО, необходимо проводить границу между методологией представления данных о совершенных инвестициях в ассоциированные компании в консолидированной и отдельной отчетности фирм-инвесторов.

Если консолидация предполагает отражение всех статей отчетности дочерних компаний, то инвестиция в ассоциированную компанию должна отражаться одной строкой актива как самостоятельный объект бухгалтерского учета по специальным правилам оценки. При этом отчетность инвестора должна продемонстрировать долю в приросте «собственного капитала», обеспечиваемую «существенным влиянием» на финансовую и хозяйственную политику объекта инвестиций.

http://www.audit-it.ru/articles/msfo/a24744/855121.html

http://buh.ru/articles/documents/14731/