Венчурные фонды России

Любому бизнесу на этапе становления требуется финансирование. Но получить деньги не так просто: банки очень осмотрительны. Потенциальные инвесторы тщательно анализируют бизнес-план, просчитывают возможные риски, планируют профит. Для этого есть все основания: порог входа в подобные проекты зачастую очень высок, а риски зашкаливают — крайне невыгодное сочетание даже при огромной потенциальной прибыли. В этой статье разговор пойдет о венчурных фондах России и о том, насколько они могут интересны инвесторам.

История российского венчурного рынка

Первичное формирование венчурного рынка в России началось в первой половине 1990-х годов. В этот период страны Запада проявили первый финансовый интерес к новому рынку, относя все возможные капиталовложения к разряду высокорисковых. Благодаря усилиям западных и американских партнеров в 1993-1996 гг. стартовало массовое формирование региональных фондов венчурного капитала. Практически все они были фондами поздних стадий инвестиций и сотрудничали с действующими предприятиями сферы народного потребления. Общее количество фондов в этот период – 26 компаний с капитализацией более 1,5 млн. долларов.

После кризиса 1998 года большинство региональных фондов развалилось. Из 11 крупных компаний остались всего три:

ο Norum;

ο Eagle;

ο Quadriga Capital

Активное развитие российского инвестиционного рынка пришлось на период с 2000 по 2013 гг. К основным вехам этого времени можно отнести следующие события:

- Создание Венчурного инновационного фонда – 2000 г.

- Рост инвестиций в технологические компании (Яндекс, Рамблер, Ozon.ru, РБК и т.д.).

- Разработка и принятие концепции развития венчурной индустрии в России – 2002-2004 гг.

- Открытие ООО «Российская венчурная компания» – 2005 г.

- Создание масштабных национальных проектов: «Роснано», «Наукоград Сколково» – 2010-2011 гг.

- Создание Фонда развития интернет-инициатив – 2013 г.

Паевые фонды венчурных инвестиций

Основная цель венчурного фонда — получение сверхприбыли. Для создания такой амбициозной организации требуется приличное количество денег, в среднем не менее 10-15 млн. долларов. В общем виде схема создания фонда выглядит так:

- Определение необходимой для привлечения суммы.

- По действующим стандартам отрасли управляющая компания должна сделать взнос, равный минимальный инвестиции, то есть 5-15% от запланированной общей суммы вложений.

- Поиск внешних инвесторов для формирования необходимого капитала.

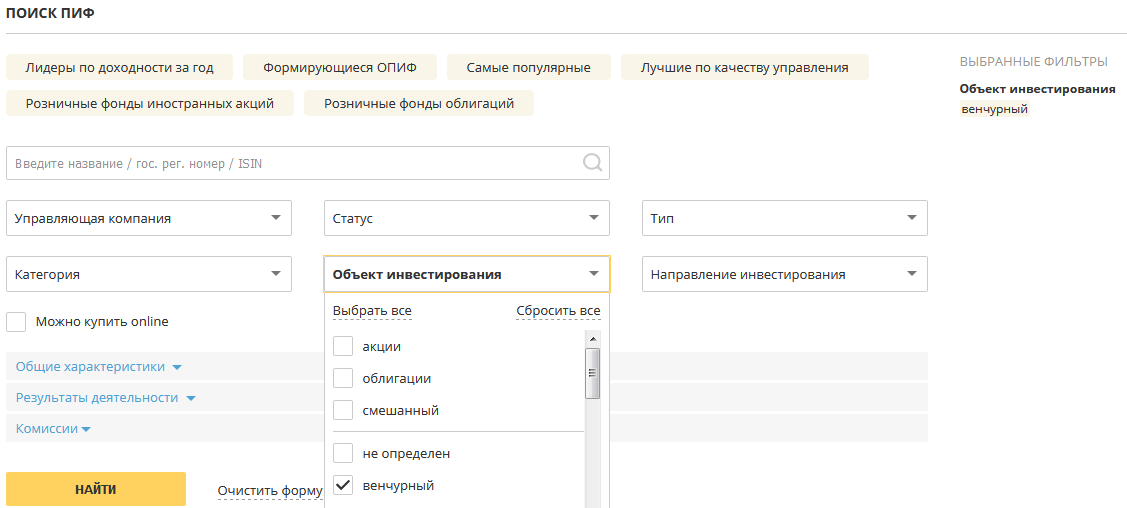

После того, как необходимый капитал получен, управляющая компания начинает свою деятельность по поиску перспективных проектов и их развитию. Есть два основных типа российских венчурных фондов: паевые и фонды прямых инвестиций. Первые регулируются российским законодательством о ПИФах, вторые — другими нормативными актами, в том числе международными (российский венчурный фонд может работать как отделение международного фонда). Найти паевые венчурные фонды можно на сайте investfunds.ru:

В настоящий момент можно увидеть 27 фондов, многие из которых имеют региональную направленность и поддержку малых компаний, например:

- Региональный венчурный фонд инвестиций в малые предприятия в научно-технической сфере Республики Мордовия

- Региональный венчурный фонд инвестиций в малые предприятия в научно-технической сфере Краснодарского края

- А также аналогичные фонды в Чувашской Республике, Челябинской, Новосибирской или Калужской области и т.д.

Общее свойство всех фондов — закрытый тип, необходимость быть квалифицированным инвестором и минимум информации. Нет не только цифр доходности, но и суммы чистых активов фонда, комиссий за управление, рейтинга его качества. Даже входной порог в 1 млн. рублей указан только для трех фондов. Самый старый фонд запущен в 2006 году, последний в 2017. Что происходит внутри, можно только гадать.

Как работает венчурный фонд

Итак, фонд венчурных инвестиций – это организация, состоящая из инвесторов-единомышленников, готовых вкладывать свои деньги в проекты с пометкой «неопределенное будущее». Эти люди не благотворители, их действия направлены только на получение прибыли. В результате венчурный фонд может проводить разную политику по отношению к спонсируемым проектам: не вмешиваться в их работу, ограничиваясь отчетностью, или влиять довольно активно. Схема получения профита от такого вида финансирования выглядит следующим образом:

- Аккумулирование денежных средств на счете фонда венчурных инвестиций

- Поиск и отбор подходящих проектов

- Непрерывное финансирование, включающее полное обеспечение новой компании всем необходимым, в том числе юридической и организационной поддержкой

- После получения целевой прибыли фонд выходит из проекта, продавая свои акции или доли в бизнесе

Фондом может выступать и государственная структура. Так, департамент предпринимательства города Москвы имеет фонд развития венчурного инвестирования, направленный на поддержку малых технологичных предприятий. Правда, условием является то, что до этого они привлекли средства от частных инвесторов и фонд таким образом поддерживает и их, повышая шансы получить отдачу от вложенных инвестиций. Это же касается компаний, размещенных в секторе РИИ Московской биржи и позволяет подать заявку на финансирование в размере до 30 млн. рублей.

Стадии венчурных проектов

Сами инвестиционные проекты, куда вкладывают венчурные фонды, разделяются не только по направлениям бизнеса, но и по стадиям, на которых находится идея:

- Pre-seed (общая идея, что требуется потребителям и рынкам)

- Seed (готовая идея, оформленная в бизнес-план)

- Start-up (идея, оформленная в виде молодой компании)

- Early stage (идея, дошедшая до уровня изготовления продукции, но компания имеет проблемы с рентабельностью)

- Expansion (зрелая идея, окупившая первоначальные вложения и нуждающаяся в средствах для расширения деятельности)

Понятно, что чем больше стадий проходит проект, тем меньше связанный с ним риск и потенциальная выгода. Венчурный фонд в своем описании обычно указывает допустимые для него стадии, например займы проектам на «посевных» стадиях Seed и Pre-seed. А вот венчурный фонд Prostor Capital наоборот оказывает поддержку проектам на пятой стадии с готовым технологическим продуктом. По статистике наиболее популярна у фондов именно стадия расширения. Объем известных венчурных сделок в 2018 году оценивается примерно в 450 млн. долларов со средней суммой сделки около 3 млн. $:

Участники венчурных фондов

Частные инвесторы, которые не имеют возможности самостоятельно вести проекты финансирования от начала до конца, могут вложить свои средства в инвестиционный венчурный фонд. Условия вступления в фонд выглядят следующим образом:

- минимальный взнос – 1 млн. рублей через паевые венчурные фонды, ∼ 1 млн. долларов в случае фондов прямых инвестиций;

- срок инвестирования – не менее 5-7 лет;

- обязательное вознаграждение за управление капиталом вне зависимости от результатов

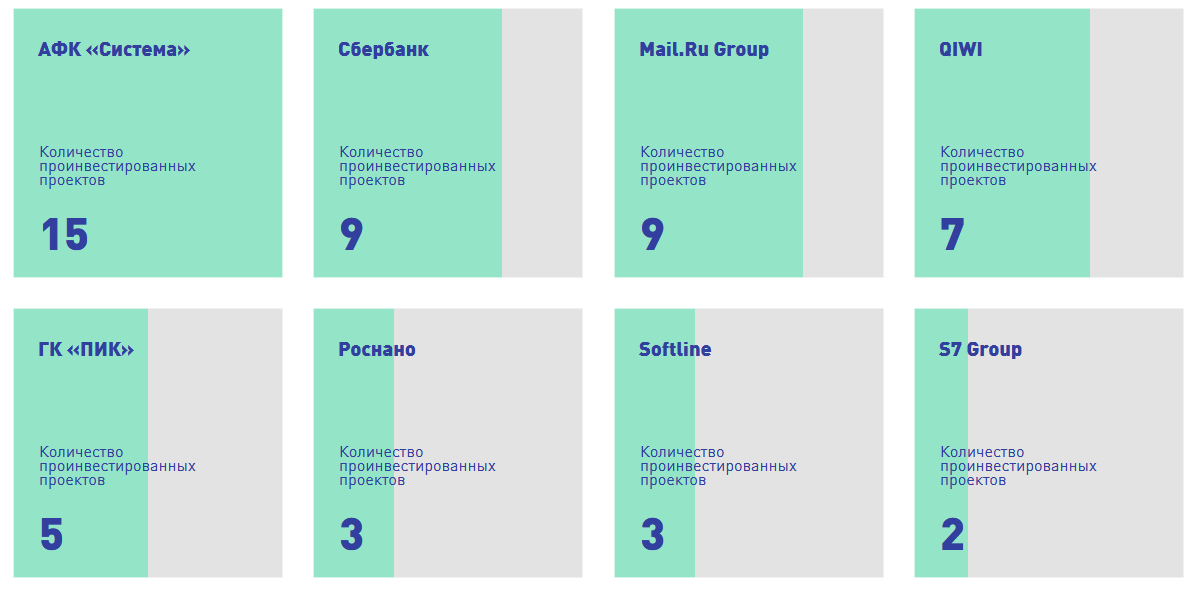

В России немало богатых людей, имеющих возможность вкладывать деньги в инвестиционные венчурные фонды. Но, как правило, потенциальные инвесторы с опаской относятся к ним, страшась потери контроля над капиталом и длинных сроков вложений. Поэтому чаще всего в роли венчурных инвесторов выступают крупные российские корпорации. Например, ВТБ, КамАЗ, Сбербанк, Skolkovo Ventures, РЖД, Mail.ru Group, акционерный финансовый холдинг «Система», РБК и т.д. Активность за прошлый 2018 год:

Многие из них одновременно являются и инвесторами (limited partner) и управленцами (general partner). Участие стандартных корпораций в венчурном бизнесе выглядит нормально, за исключением случаев, когда какая-то компания проявляет чрезмерную активность на этом рынке, пытаясь сверхприбылью погасить внутренние долги. Если пытаться анализировать доходность, то действительно высокую прибыль с самых ранних стадий приносят лишь несколько идей из тысячи. Неудивительно, что даже крупные компании не застрахованы от провалов:

ο завод «Усолье-Сибирский силикон» – убыток более 9,5 млрд. долларов (проект «Роснано»);

ο сетевой портал «Спутник» – убытки более 60 млн. долларов (проект «Ростелеком»);

ο «Ё-мобиль» – убытки более 200 млн. евро (проект инвестиционной группы ОНЭКСИМ)

ТОП крупнейших российских венчурных фондов

Рейтинг российских венчурных фондов по количеству проинвестированных ими за год проектов доступен на сайте https://ratings.rvc.ru/ . Список крупнейших венчурных компаний России:

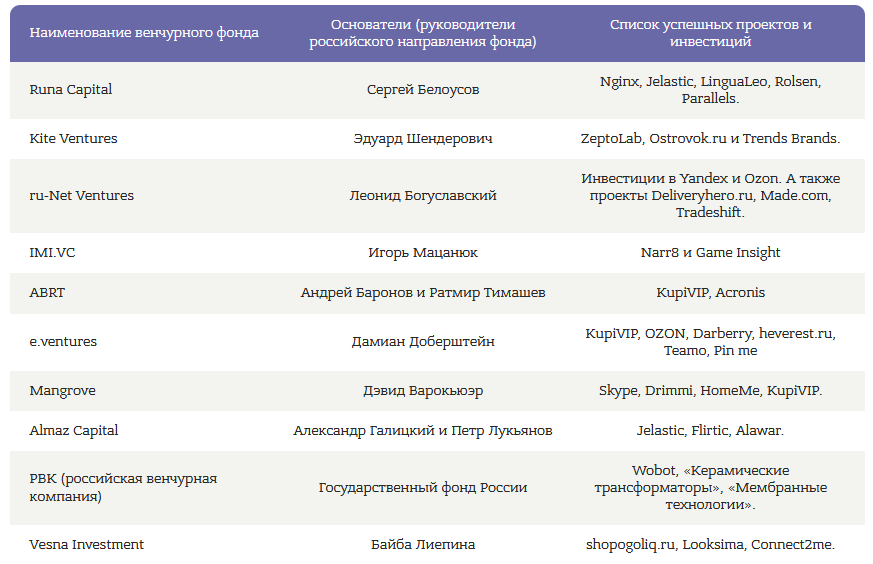

Более подробную информацию по каждой компании, а также форму для подачи заявки на партнерство и получения финансирования можно найти на официальных сайтах венчурных фондов:

- rvc.ru;

- runcapital.vc

- rusve.com;

- softlinevp.com;

- rdif.ru

- iidf.ru и др.

Ознакомиться с текущей информацией о деятельности российских венчурных фондов, с инвестиционной активностью и тенденциях развития сектора можно и на сайте Российской ассоциации венчурных инвестиций (РАВИ). Всего в данный момент насчитывается почти 200 российских венчурных фондов с общей капитализацией около 4.5 млрд. $:

Количество и объем действующих российских фондов (данные РАВИ на конец первого полугодия 2019 года)

Основное внимание инвесторов в последние годы уделялось следующим секторам:

- информационные и коммуникационные технологии;

- бизнес-решения;

- медицина;

- инновационные строительные материалы, технологии;

- e-commerce.

Выводы

Автор теории антихрупкости и создатель понятия «Черный Лебедь» Нассим Талеб рекомендует использовать небольшую долю вложений в венчурных фондах в попытке поймать своего счастливого лебедя. Но на практике российские венчурные проекты, в том числе объявленный курс на нанотехнологии, реального результата не принесли. Положительным начинаниям мешает коррупция и большое давление на бизнес, особенно если он становится прибыльным.

Порог входа в венчурные фонды очень высок. При этом в структуре, поддерживающей компании на ранних стадиях, все деньги подвержены несравненно более высоким рискам, чем на рынке акций. И хотя можно немного понизить риск путем инвестиций на поздних стадиях проекта при надежном механизме контроля средств, обычному инвестору на мой взгляд стоит держаться подальше от венчурного рынка, формируя свой портфель из ликвидных и понятных инвестиционных инструментов с широкой диверсификацией.

Мифы и легенды российского венчура: правда ли стартапам из России сложно привлекать международные инвестиции

Миф о влиянии политики и санкций на российский венчурный рынок

Есть распространенный миф: якобы и российские, и зарубежные инвесторы не вкладывают деньги в наши стартапы по политическим причинам. Любимой «легендой» основателей стартапов, которые не смогли получить деньги за рубежом, является их происхождение. Она следует сразу за другой легендой: в России вообще нет ни инвесторов, ни денег. О том, что лучшие проекты деньги все-таки получают, говорят цифры. Согласно данным Российской ассоциации венчурного инвестирования, которая изучает публичные сделки фондов с полным раскрытием данных, в 2019 году венчурными фондами было осуществлено 99 инвестиций в объеме $122 млн. Согласно отчету «Венчурная Россия» от BI-платформы Dsight, за 2019 год было заключено 230 публичных сделок и проинвестировано фондами, корпорациями и физическими лицами, так называемыми бизнес-ангелами, $868,7 млн. Иностранные инвестиции тоже есть, и их в 2019-м было около $218 млн. По данным Российской венчурной компании, за прошлый год с учетом инвестиций российских инвесторов на зарубежных рынках получится 776 сделок. Но даже это «капля в море» глобального венчура с 33 тыс. сделок за 2019 год и $300 млрд. Из всех сделок, согласно отчету Venture Pulse за этот год, 20% пришлось на Азиатско-Тихоокеанский регион, 58% — на Северную Америку и 22% — на Европу. В Европе количество сделок увеличилось за последние пару лет в два раза. Анализ тех же европейских сделок в Dealroom.co показывает, что лишь 56% инвестиций в европейские сделки поступили от местных европейских инвесторов, а остальные 44% от зарубежных, распределенных между несколькими странами.

Да, в российские стартапы инвестируют мало. Но мифом являются якобы политические причины этого явления, потому что венчурные инвесторы не про политику, а про риски и возможности. В венчуре вкладываются или не вкладываются, учитывая соотношение риска и доходности. В Китае нет зарубежных стратегов, большая зарегулированность, чудовищное огосударствление экономики и несоответствие западным демократическим принципам, но есть венчурные деньги со всего мира. Они идут в технологические стартапы Китая, а венчурная экосистема страны питает и своих, и зарубежных инвесторов. Она уже стала реальным конкурентом Кремниевой долины. После того, как отношения между США и Китаем стали еще напряженнее, американские политики регулярно поднимают этот вопрос и пытаются запретить управляющим деньгами американских фондов инвестировать в китайские технологические компании. Но никто из фондов не уходит из Китая из-за по-прежнему высокой доходности. А прямой запрет на такие инвестиции приведет к фидуциарной ответственности (ответственность за инвестирование на не наилучших доступных условиях) конкретных американских политиков за подобные решения. Ведь до конца неизвестно, кто выигрывает больше от зарубежных инвестиций — страна-инвестор или страна, куда приходят деньги. Это, кстати, еще один источник легенд и мифов.

Легенда об утечке мозгов и капитала, миф об игре с нулевой суммой

Во всех странах есть страхи и предрассудки политиков по поводу ухода капитала и утечки мозгов на зарубежные рынки. Они часто соседствуют с опасениями по поводу прихода иностранного капитала, который зарабатывает «за рубеж» на росте оценки местных стартапов, или приезда «мозгов» и талантов, которые отправляют свои заработанные деньги на родину. Если посмотреть на реальную статистику, все развитые венчурные экосистемы стран занимаются «перекрестным опылением», и всех это взаимно обогащает. Даже США, занимая в Европе 26% зарубежных инвестиций в стартапы, в Израиле — 43% и до 50% — в Канаде, активно принимают финансирование проектов не только от инвесторов разных стран (включая Россию), но и от теперь уже стратегического соперника — Китая.

Одни политики переживают, что зарубежные венчурные инвестиции, приходящие в их страну, переносят наибольший экономический эффект от такой активности в страну инвестора. С одной стороны, это так. Ангелы — физические лица и венчурные фонды, инвестируя за пределы своей страны, зарабатывают прежде всего для себя и в конечном счете платят налоги или тратят деньги в своей стране. С другой стороны, местным стартапам нужен зарубежный капитал, экспертиза, связи и возможность выхода на другие рынки, которые они получают вместе с такими трансграничными инвестициями. Получение иностранного финансирования и наличие в реестре акционеров зарубежных инвесторов всегда положительно коррелирует с успешными новыми раундами, продажами стратегам и участием в IPO, а компании, которые финансово поддержаны синдикатом из местных и зарубежных инвесторов, всегда опережают по всем показателям другие стартапы.

Другие политики обеспокоены, и это тоже характерно не только для России, что местные инвесторы, вкладывающие средства в иностранные проекты, развивают прежде всего их стартапы и экономику, а это замедляет развитие местной предпринимательской экосистемы. Но местная предпринимательская экосистема, особенно на развивающихся рынках, всегда быстрее растет с ролевыми моделями, опытом и экспертизой извне, которая появляется в результате таких инвестиций за рубеж. То, что наши венчурные инвесторы просто ушли с российского рынка — не более чем легенда и попытка просто объяснить отсутствие роста. Наши бизнес-ангелы и венчурные фонды, когда-то решившие инвестировать только за рубежом в поисках лучших рынков, сейчас инвестируют и в России, но уже принося в местную экосистему полученные там опыт и экспертизу, тем самым помогают нашим стартапам покорять глобальные рынки. Просто по сравнению с глобальным рынком российский все еще мал, чтобы профессионалы финансировали большее количество проектов.

Трансграничные инвестиции — это не игра с нулевой суммой. Необязательно для того, чтобы выиграла одна сторона, должна проиграть другая. И даже «утечка» инвесторов и талантливых людей из Китая в США в итоге приводит к тому, что именно они, вернувшись назад, теперь поднимают «кремниевую долину» Пекина в районе Zhongguancun и выводят Китай на уровень серьезного конкурента США.

Легенда о волшебных для венчура странах

Неопределенности и риски присутствуют в венчуре всегда, независимо от страны. Но в каждой стране их набор разный. Ни одна страна, ни одна венчурная экосистема не может быть названа более или менее рискованной по всем показателям. Если в развитой экосистеме Кремниевой долины отсутствуют риски, связанные с дальнейшим финансированием стартапа и возможной продажей стратегу или выходом на фондовый рынок, то есть другие, связанные с тем, что только совсем оригинальные и инновационные идеи могут найти финансирование. И еще более серьезные риски того, что данная идея или бизнес-модель «не полетит». Это заставляет инвесторов ранних стадий на развитых венчурных рынках использовать стратегию spray and pray («распыляй и молись»), потому что, несмотря на опыт и экспертизу, никто не может предугадать, какой проект действительно окажется успешным.

С другой стороны, в менее развитых венчурных экосистемах, несмотря на огромное количество политических и экономических рисков, проекты запускаются с небольшим запозданием. Риск того, что пользователям не понравится продукт или бизнес-модель намного ниже. Ведь в качестве сравнения и ориентира можно взять проект в условной Долине или Китае. В случае наличия одних рисков в большинстве случаев другие исчезают. Бывает, что потенциальная доходность не способна компенсировать имеющиеся риски, и, если не получается работать над ними, надо работать над доходностью. Трансграничные инвестиции всегда включают и экономическую и политическую и финансовую неопределенность. А венчур вообще — это попытка приумножить капитал в условиях неопределенности. Да, для успеха трансграничных инвестиций требуется способность понимать тонкости геополитических отношений, предвидеть изменение угроз и возможностей, отличать сигналы от просто информационного шума. Но большее значение имеет активное поглощение локальных стартапов локальными же корпорациями.

Миф про дискриминацию по национальному признаку

На многих российских конференциях по инвестициям или управлению благосостоянием можно услышать разговоры про токсичные, а иногда даже «чумные» русские деньги. Но проблема выхода российского капитала на зарубежные венчурные рынки остро стоит не столько со стороны комплаенса, сколько со стороны потенциальных бизнес-партнеров, которые с неохотой работают с российскими деньгами. Действительно, многие венчурные фонды из России, с 2015 года активно ринувшиеся осваивать более понятные рынки инвестиционного капитала, очень часто сталкивались с нежеланием зарубежных стартапов брать деньги, а зарубежных лид-инвесторов пускать в сделки. Однако сейчас они уже получают высокие рейтинги в зарубежных акселераторах, попадают в списки наиболее активных фондов, инвестируют с американскими фондами первого уровня, хотя общий накал страстей всего западного мира к России с тех пор только увеличился. Потому что венчурные инвестиции — это про опыт и экспертизу, про выявление возможностей и поиск талантов, что невозможно без качественных связей и налаженного взаимодействия. Все это невозможно получить за один день. Это точно не про национальность, а про профессионализм. Как у стартапа, так и у инвестора, интересным является лишь то, что ты из себя представляешь, а твои достижения в родной стране не считаются.

Легенда о Кремниевой долине и миф о непреодолимой силе внешних обстоятельств

На международном венчурном рынке точно не обитают розовые единороги и волшебные инвесторы, которые так и ждут российские деньги и стартапы в свой дивный мир. Все намного сложнее. Но люди с комплексом жертвы всегда пытаются винить кого-то во всех своих неудачах, списывать все на «токсичность» родителей или начальников, руководство города или даже страны, вместо того, чтобы взять на себя ответственность. Ведь развить бизнес, изменить ситуацию, если всем якобы управляют обстоятельства, невозможно. Стартапу, который не получил инвестиции у зарубежных спонсоров, проще думать, что это потому, что основатели русские, а не потому, что нельзя просто приехать на несколько дней в Кремниевую долину (или даже поселить там пару человек из команды и зарегистрировать юрлицо в Делавэре) и сразу получить деньги от американских инвесторов как американский стартап. Так не получится сделать ни стартапу из Индии, ни стартапу из Китая, ни стартапу из Европы. Предпринимателям с проектом на российском рынке невозможно получить инвестиции от зарубежных инвесторов, если у них нет местного лид-инвестора с опытом, портфелем и успешным бэкграундом, на который будут смотреть зарубежные участники синдиката. Так устроено во всем мире — сначала идут местные, за ними иностранные. От российского бизнес-ангела, решившего вложиться в очень хороший зарубежный стартап, будут шарахаться как от «чумного», но он ничем не будет отличаться от такого же просто человека с деньгами из условной Америки, которого не пустят в лучшие проекты, если его не знают или его не могут порекомендовать известные инвесторы.

Период общей деглобализации и пандемического протекционизма — это трудное время для большого капитала, но время возможностей для инвесторов ранних стадий и стартапов, которые все еще могут позволить себе быть просто «про бизнес» и вне политики больших стран. Ведь мы живем не в странах, а в сообществах. Развиваться в этих сообществах, становиться их частью, зарабатывать авторитет — конструктивный и продуктивный подход ближайшего времени.

http://investprofit.info/venture-russia/

http://www.forbes.ru/karera-i-svoy-biznes/412403-mify-i-legendy-rossiyskogo-venchura-pravda-li-startapam-iz-rossii