Во что инвестируют частные инвесторы в России?

Каким инвестиционным продуктам больше всего доверяют россияне, на каком месте в предпочтениях «физиков» находятся облигации и акции, почему российские инвесторы хотят, но не инвестируют в золото и чем привлекают инвесторов-физлиц криптовалюты.

Автор: Yango.Pro

Самыми популярными инструментами сбережения для россиян по-прежнему остаются депозиты, валюта и недвижимость, следует из данных исследования World Gold Council (WGC). Только 10% частных инвесторов в России в последние 12 месяцев делали инвестиции в акции и облигации. Зато они по-прежнему предпочитают ценным бумагам продукты на основе страхования жизни и даже криптовалюты, которые обошли золото в пятерке наиболее популярных инструментов у российских инвесторов. Кто и как инвестирует в России — в обзоре и инфографике Yango.Pro по результатам опроса WGC.

ЧИТАЙТЕ В СТАТЬЕ:

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Русские ищут надежность и простоту

В октябре Всемирный совет по золоту (World Gold Council, WGC) опубликовал итоги исследования, посвященного отношению частных инвесторов в разных странах к инвестированию. WGC опросило 12 тыс. респондентов в Китае, Индии, Северной Америке, Германии, а также в России. В России в ходе онлайн-интервью было опрошено более 2 тыс. инвесторов, которые проживают в разных городах по всей стране.

Источник: отчет WGC

Источник: отчет WGC

В среднем частный инвестор в России предпочитает направлять на сбережения и инвестиции 15% своего дохода. При этом российские портфели, как правило, не отличаются разнообразием, приходят к выводу авторы исследования. Среднее количество продуктов в портфеле российского инвестора составляет 2.7 (по сравнению со среднемировым значением 3.4). 57% россиян владеют двумя или более инвестиционными продуктами в портфеле и только 6% портфелей содержат шесть и более разных продуктов.

Вот как выглядит топ-6 самых популярных среди российских инвесторов продуктов:

Большая часть россиян по-прежнему предпочитает традиционные депозиты и сберегательные счета любым другим инструментам вложения средств.

— Популярность сберегательных счетов вполне объяснима. Инвесторы ищут возможности, которые не связаны с риском. Им нужны простые продукты с доступными точками входа, которые легко покупать и продавать в небольших количествах. По сути, депозит — это по-прежнему самый доступный инструмент для инвесторов независимо от возраста, пола, достатка и географии. Кроме того, они считаются самым безопасным способом вложить деньги и при этом защитить свое богатство, — приходят к выводу авторы отчета WGC.

Источник: отчет WGC

Источник: отчет WGC

Еще одна причина неумирающей популярности депозитов — спрос на них со стороны инвесторов старшего поколения.

— Люди старшего возраста ищут возможности защиты своего капитала, — объясняют авторы исследования. — Эта группа инвестирует по двум основным причинам: стабильный доход и защита богатства. В основном они не склонны рисковать, и для них важная цель — передать часть своего богатства следующему поколению. Поэтому они в первую очередь останавливают выбор на самых консервативных инструментах.

Иностранная валюта — второй по популярности вариант инвестирования. Валюту россияне используют как средство сохранить сбережения в условиях слабости рубля. При этом из тех, кто инвестирует в валюту, в долларах США предпочитают держать деньги 78% опрошенных, в евро — 56%.

Стабильно популярны среди россиян инвестиции в недвижимость и продукты на основе страхования жизни. А вот замыкают пятерку наиболее востребованных инструментов в России, как ни удивительно, криптовалюты. —

Несмотря на то что российские инвесторы также пострадали от убытков на рынке криптовалют, эти активы остаются в топе среди россиян в первую очередь благодаря своей доступности.

Правда, криптовалюты чаще всего используются в качестве краткосрочной инвестиции, так же как и иностранная валюта, и обычно покупаются и продаются в течение года, — подчеркивается в исследовании WGC.

Любопытно, что ни акции, ни облигации вообще не вошли в топ-5 самых покупаемых инструментов у россиян. Так, согласно опросу WGC, только 11% опрошенных признались, что покупали акции в последние 12 месяцев. Инвестиции в ОФЗ делали лишь 10% респондентов.

Источник: отчет WGC

Источник: отчет WGC

Надежда на золото

Золото в списке предпочтений россиян оказалось только на шестом месте. —

Наше исследование показало, что, несмотря на здоровый аппетит к инвестициям в золото, в настоящее время им владеют только 16% россиян, — констатирует директор по государственной политике и взаимодействию с центральными банками Всемирного совета по золоту Татьяна Фик. — Ставка НДС в размере 20%, взимаемая при покупке золотых слитков — самая высокая в мире, — несомненно, сдерживает рост инвестиционного рынка. Но есть основания надеяться, что эта ситуация может улучшиться. Ожидаемая отмена НДС должна оживить рынок и разблокировать приток инвестиций.

79% розничных инвесторов рассматривают инвестирование в золото в будущем, а 57% россиян допускают такую возможность, несмотря на то что никогда раньше не инвестировали в золото, выяснили в WGC.

Наибольший интерес к инвестированию в золото есть у молодых инвесторов в возрасте 25–34 лет (именно они проявляют наибольшую готовность к диверсификации портфеля). 17% из них сообщили, что инвестировали в золото в том или ином виде в течение последних 12 месяцев, а 27% заявили, что обязательно будут вкладываться в золото в будущем.

Источник: отчет WGC

Источник: отчет WGC

Подавляющее большинство инвесторов в России — 75% опрошенных — считают золото безопасным, надежным и ценным активом, который не потеряет своей стоимости в будущем. Две трети россиян воспринимают этот драгметалл как защиту от инфляции и колебаний валютных курсов, а более половины (52%) доверяют золоту даже больше, чем валютам других стран. 66% инвесторов говорят, что обладание золотом дает им чувство безопасности в долгосрочной перспективе. Они также считают золото активом с низким риском — 28% респондентов назвали это основной причиной, которая могла бы гипотетически мотивировать их инвестировать в золото.

По словам г-жи Фик, хотя инвесторы открыты для золота и верят в его способность защитить свое богатство, есть две ключевые проблемы, с которыми сталкивается золото как инвестиционный актив: отсутствие информации и доверия со стороны инвесторов.

Почти две трети опрошенных россиян считают, что у них недостаточно информации о золоте. Им не хватает необходимых знаний о том, как инвестировать, и они не знают о доступных вариантах инвестирования.

К примеру, 60% инвесторов ответили, что будут рассматривать золотые монеты в следующие 12 месяцев, тогда как только 7% купили их в предыдущие 12 месяцев. Что касается ETF на золото, то 48% опрошенных заявили, что рассматривают этот инструмент, но за предыдущий 12-месячный период только 5% фактически купили биржевые фонды на золото.

Кроме того, многие инвесторы по-прежнему считают, что могут столкнуться с попыткой продажи золотых подделок. С этим связана озабоченность по поводу отсутствия гарантии чистоты золота.

Мужчины и женщины в России инвестируют по-разному

Большинство российских семей имеют двойной доход. При этом мужчины часто зарабатывают больше: в группе с самым высоким доходом почти в два раза больше мужчин (18%), чем женщин (10%), посчитали в WGC.

Тем не менее модели сбережений и инвестиций, а также размеры портфелей у мужчин и женщин схожи. Активные инвесторы обоих полов экономят около 15% своего дохода, портфели мужчин в среднем включают 2.8 инструмента, женщин — около 2.6.

Источник: отчет WGC

Источник: отчет WGC

Кажется, что различия между отношением инвесторов-мужчин и женщин-инвесторов к инвестициям в целом не настолько явные, но настоящее расхождение заключается в их отношении к риску.

Мужчины предпочитают инвестировать на короткий срок и более агрессивно подходят к выбору инвестиций, а многие из них и вовсе рассматривают инвестирование как хобби. У agile-стратегов, 56% которых составляют мужчины, среднее количество продуктов в портфеле выше (3.2), а 31% представителей этой группы предпочитают инвестировать в иностранную валюту.

Женщинам менее комфортно рисковать. В категории «осторожных вкладчиков» 57% составляют женщины. Они ищут более безопасную среду инвестиций, чаще выбирая для себя сберегательные счета и продукты на основе страхования жизни. 78% опрошенных WGC женщин заявили, что в течение последних 12 месяцев они инвестировали через депозиты. А больше половины ответили, что не пытаются воспользоваться краткосрочными рыночными колебаниями, чтобы принимать какие-то решения по инвестициям.

Где россияне берут информацию об инвестициях

И мужчины, и женщины используют различные источники информации для принятия инвестиционных решений. 46% женщин ответили, что если им нужен инвестиционный совет, они часто консультируются с друзьями, родственниками или коллегами, а 28% обращаются к представителю своего банка. Мужчины предпочитают менее личный подход: им комфортнее получать советы по инвестициям онлайн.

Но когда и тем и другим действительно нужна какая-то информация по финансам и инвестициям, и мужчины, и женщины ищут ее в Интернете. Из 13 процитированных источников информации четыре из пяти лучших были цифровыми — веб-сайты и мобильные приложения, финансовые платформы, блоги/форумы и социальные сети.

Факторы спроса: почему люди в России инвестируют?

В те или иные периоды спрос на инвестиции, в том числе в России, поддерживают разные факторы. Они зависят от того, какие выгоды стремятся получить инвесторы в каждом конкретном инвестиционном случае.

Основной фактор спроса на инвестиции в России — стремление инвесторов получать регулярный доход, с ним чаще всего сталкиваются осторожные вкладчики и инвесторы, готовые рискнуть по чьему-нибудь совету. Здесь за внимание инвесторов пока главным образом конкурируют недвижимость и сберегательные счета.

Источник: отчет WGC

Источник: отчет WGC

Интеллектуальный азарт — второй по распространенности драйвер спроса на инвестиции среди частных инвесторов в России. Этот мотив инвестировать особенно актуален для трейдеров, любящих приключения. Особым интересом инвесторов в этой ситуации пользуются биржевые, товарные фонды, акции и криптовалюты.

Как технологии драйвят рынок инвестиций

Недавнее исследование Ernst and Young поставило Россию на третье место в мире по внедрению технологий в сфере финансов после Китая и Индии, причем восемь из десяти россиян используют какие-либо услуги в сфере финансовых технологий.

Одно из самых широких применений финтех нашел в сфере мобильных платежей. Этими услугами пользуются почти 60% россиян; для сравнения: в мире примерно 20%. По данным Сбербанка, в четвертом квартале 2019 года россияне впервые совершили больше платежей онлайн, чем наличными. Эта тенденция, похоже, сохранится.

А вот использование робоэдвайзеров — инновации, которая взорвала сферу инвестиций на других рынках, — в России еще не приобрело такой популярности. Как показало исследование WGC, только 10% российских инвесторов использовали роботов-консультантов для инвестиций, а, например, в США — 19%. Тем не менее количество пользователей робоэдвайзеров в России, похоже, будет неуклонно расти — по прогнозам Statista, за 2020 год оно увеличится примерно на 10%.

Онлайн-платформы в принципе уже достаточно широко используются как способ инвестирования: четверть инвестиций в России происходит исключительно в Интернете. Лидируют на рынке цифровых инвестиций криптовалюты, почти 80% которых покупаются исключительно в Интернете. Но и 31% золота в хранилищах и 35% обеспеченных золотом ETF также приобретаются инвесторами онлайн.

Скачать инфографику полностью можно тут.

ЧИТАЙТЕ ТАКЖЕ:

Куда инвестировать небольшие деньги: 10 лучших способов создания капитала для начинающего инвестора

Какой аргумент я слышу чаще всего от людей, которые не занимаются инвестициями? Нет денег. А мне нравится говорить им в ответ, что неправильно думать: “Вот появятся деньги – начну инвестировать”. Правильно: “Вот начну инвестировать – появятся деньги”. Кто уже в процессе, прекрасно понимает, о чем я. Специально для тех, кто считает, что для инвестиций нужны миллионы, я подготовила эту статью. Рассмотрим, куда инвестировать небольшие деньги, где их найти и какие мифы становятся препятствием для начинающих инвесторов.

Топ-10 вариантов инвестирования маленьких сумм

Я сделала подборку из 10 способов, во что можно вкладывать в России маленькие суммы, чтобы они работали и приносили доход. Осталось только определиться с размером этой маленькой суммы. Статистика за июль 2020 г. подсказала, что средняя зарплата в России составила 50,145 тыс. ₽. Естественно, не все эти деньги могут пойти на инвестиции. Но около 10 % – вполне, т. е. примерно 5 тыс. ₽.

Однако средняя температура по больнице не отражает реальной картины в стране. В Москве это 98,93 тыс. ₽, в Ивановской области – 27,981 тыс. ₽. Кто-то может возразить, что ежемесячные вложения 1 тыс. ₽ не позволят создать солидный капитал. И я соглашусь или опровергну, если буду знать цель накопления.

Давайте на цифрах посмотрим, что мы сможем накопить за 20, 30 и 40 лет, если будем ежемесячно вкладывать по 1 000 и 10 000 ₽ в инвестиции. Возьмем консервативную ставку, которую легко получить, например, на фондовой бирже, – 10 % годовых. Я воспользовалась стандартным инвестиционным калькулятором сложных процентов:

| Сумма ежемесячного вложения | Срок инвестирования | ||

| 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 725 528,74 ₽ | 2 081 849,39 ₽ | 5 599 795,83 ₽ |

| 10 000 ₽ | 7 255 287,44 ₽ | 20 818 493,87 ₽ | 55 997 958,29 ₽ |

Поиграйте своими цифрами. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

В первые 5–7 лет прирост покажется несущественным. Но потом снежный ком начинает расти впечатляющими темпами. Главное – не изменять своей стратегии и регулярно пополнять счет. Все остальное за вас сделает сложный процент.

Размер получаемого дохода во многом зависит от выбора инструмента инвестирования. Рассмотрим, куда лучше вложить свои деньги, чтобы заработать. Одни способы довольно рискованные, вторые – малодоходные, третьи позволяют соблюсти баланс между риском и доходностью. Выбор за вами.

1. Образование

Образование – единственный инструмент, который могу рекомендовать не только начинающему инвестору, но и любому человеку. Вложение в свое развитие является одной из самых выгодных и безрисковых инвестиций.

Но образование образованию рознь. Я могу это утверждать как эксперт, потому что уже 20 лет преподаю в университете. Студенты делятся на 3 категории:

- Те, кто сделал осознанный выбор направления и старается взять от учебы и преподавателя максимум. Такие быстро находят работу после окончания техникума или вуза, растут не только по карьерной лестнице, но и в доходах.

- Те, кого направили родители, сделав выбор за них. Они редко посещают занятия, учатся “для галочки” или для самоуспокоения родственников. Редко работают по специальности. А если работают, то ненавидят свою работу.

- Те, кто уже работает по любимой специальности, но для дальнейшего роста нужен диплом об образовании. При этом такой студент может быть опытнее и теоретически более подкованнее, чем преподаватель. Поэтому его непросто заинтересовать учебой. Мой совет – не мешать. Пусть получит свой диплом и добьется поставленных целей.

Это что касается образования, которое будет у вас источником активного дохода. Но для успешного инвестирования с целью получения пассивного дохода потребуются специальные знания. Их источником могут стать:

К выбору курсов нужно подойти очень серьезно. За красивыми обещаниями быстрого заработка от 100 % в месяц часто скрываются мошенники или организаторы финансовых пирамид.

Сложно оценить в рублях или процентах доходность, которую вы получите от инвестирования в самообразование. Но она точно есть. Некоторые после получения новых знаний кардинально меняют свою жизнь. В любом случае это всегда новая, более высокая ступень на лестнице к финансовой независимости.

2. Депозиты

Депозиты – один из самых любимых инструментов россиян. Но ни один практикующий инвестор не назовет процесс хранения денег в банке инвестициями. Посмотрите статистику Центробанка РФ на конец сентября 2020 г. – максимальный процент по депозитам в 10 крупнейших банках страны составил 4,396 %.

С такими цифрами вы можете рассчитывать только на сохранение капитала. Ни о какой доходности речь не идет. Почему же тогда на депозитах россиян, по данным Центробанка на 1.09.2020, хранится 32,437 трлн ₽? Причину вижу в одном – низкой финансовой грамотности. Люди не знают, а в большинстве случаев – и не хотят узнавать про другие возможности накопления.

Если вы выбрали депозиты в качестве места хранения своих денег, помните о максимальной сумме, на которую государство страхует вклады, – 1,4 млн ₽. Пожалуй, это единственный аргумент, который можно принять в качестве объяснения такой популярности банков с их маленькими ставками. Люди боятся все потерять, поэтому хотят гарантий.

3. Облигации

Облигации – ценные бумаги, покупка которых делает вас кредитором того, кто эти бумаги выпустил (государство в лице Минфина, региональные власти, коммерческие предприятия).

Сравним с банком. Вы идете за кредитом, банк вам его выдает, но требует заплатить за то, что разрешает пользоваться своими деньгами. В данном случае вы – заемщик. То же самое и с облигациями. Только роли меняются. Заемщиком становится эмитент облигаций. Он платит вам за пользование вашими деньгами купоны (проценты от номинальной стоимости ценной бумаги), а в конце срока действия бумаги еще и возвращает долг.

По надежности облигации часто сравнивают с депозитом. Но бумага бумаге рознь. Если вы покупаете ОФЗ (облигации федерального займа), то гарантом возврата денег является государство. Вы не получите свой долг назад только в случае его банкротства. Что возможно в нашей стране, но все-таки маловероятно. Доходность ОФЗ выше банковских депозитов: от 4 до 6,5 % годовых.

По муниципальным и корпоративным бумагам доходность выше (5–10 %), но и риск банкротства больше. Поэтому к выбору в свой портфель таких облигаций надо отнестись серьезно. Но согласитесь, что банкротство Газпрома, Сбербанка или Россетей вряд ли произойдет в ближайшие десятилетия, только если вместе со страной.

Номинальная стоимость облигаций – 1 000 ₽. Но продаются они по рыночной цене, которая может быть как выше, так и ниже номинальной. В любом случае потребуется небольшой капитал, чтобы ежемесячно пополнять свой портфель этими ценными бумагами. Например:

- ОФЗ-26212-ПД со сроком погашения в январе 2028 г. стоит 1 098 ₽, эффективная доходность к погашению – 5,72 %;

- ХМАО-Югра-35001-об со сроком погашения в декабре 2023 г. стоит 1 040,5 ₽, эффективная доходность к погашению – 6,59 %;

- Газпром Нефть-003P-02R со сроком погашения в декабре 2029 г. стоит 1 052,2 ₽, эффективная доходность к погашению – 6,62 %.

4. Акции

Акции – ценные бумаги, которые делают вас владельцем части бизнеса. А это означает, что вы можете рассчитывать на прибыль, которую этот бизнес зарабатывает. Инвесторы используют разные стратегии инвестирования:

- Долгосрочная с дивидендами. Доходность складывается из роста стоимости ценной бумаги и полученных дивидендов.

- Долгосрочная без дивидендов. Не все акционерные общества распределяют часть своей прибыли среди акционеров. В этом случае инвесторы рассчитывают только на рост стоимости акций компании в перспективе.

- Краткосрочная или спекулятивная. Заработок идет только за счет роста котировок (купи дешевле, продай дороже).

Инвестиции в акции без риска не бывают. Если вы купите в свой портфель ценную бумагу, основываясь только на ее известности, то рискуете много лет держать актив, который практически не растет или даже падает в цене. Подбирать акции надо на основе проведения хотя бы элементарного анализа компании и рынка.

Но и потолка доходности при таком способе инвестирования нет. Например, акция Сбербанка в начале 2009 г. стоила примерно 7,5 ₽. Сегодня – 198 ₽. За 11 лет – рост в 26,4 раза. Плюс к этому компания регулярно выплачивает высокие дивиденды. За 2020 г. дивидендная доходность составила более 9 %.

Даже на 1 000 ₽ можно ежемесячно покупать акции. Например:

- НМТП (Новороссийский морской торговый порт) – 836 ₽ за 1 лот (100 акций). Индекс стабильности дивидендов – 0,57. Дивидендная доходность за 2019 г. – 12,68 %.

- Группа ЛСР (крупнейшая строительная компания России) – 861,8 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 1 (максимальное значение). Дивидендная доходность за 2019 г. – 11,01 %.

- Северсталь – 1011,2 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 0,5. Дивидендная доходность за 2019 г. – 11,49 %.

- Татнефть (привилегированные акции) – 436,4 ₽ за 1 лот (1 акция). Индекс стабильности дивидендов – 0,57. Дивидендная доходность за 2019 г. – 9,12 %.

- Ростелеком (привилегированные акции) – 861 ₽ за 1 лот (10 акций). Индекс стабильности дивидендов – 0,5. Дивидендная доходность за 2019 г. – 5,76 %.

5. ETF и ПИФы

Если нет желания разбираться в мультипликаторах, читать новости фондового рынка и вообще уделять время анализу компаний, то можно вложить деньги в индексные фонды: ETF и БПИФы. Они представляют собой корзинку, в которой собираются акции множества компаний. Они следуют за индексом. Например, за индексом РТС или S&P 500. Инвестор покупает акцию такой корзинки и становится владельцем всех входящих в нее эмитентов. За формирование фонда придется заплатить комиссионные управляющему.

Если бы вы самостоятельно покупали все акции, которые входят в фонд, то не читали бы эту статью. Дело в том, что управляющая компания включает в корзину десятки и сотни компаний. Инвестору понадобились бы миллионы рублей, чтобы повторить структуру фонда, и много свободного времени, чтобы следить за изменением индекса.

Акции ETF и БПИФов стоят недорого. Вот лишь несколько примеров:

- FXRU (индексный фонд корпоративных российских облигаций, который включает еврооблигации Газпрома, Роснефти, Норникеля и др. крупнейших компаний России) – 970 ₽ за акцию. Доходность за 3 года – 47,33 %.

- VTBH (биржевой ПИФ от ВТБ, включает корпоративные облигации США) – 805,33 ₽. Среднегодовая доходность в долларах – 5,4 %. Купить можно за рубли.

- FXGD для тех, кто хочет инвестировать в золото – 1 004 ₽. Доходность за 3 года – 83,49 %.

Еще один инструмент, очень похожий на предыдущий, – это ПИФ. Отличается тем, что не торгуется на бирже, не следит за индексом и формируется на усмотрение управляющего. Покупатели паев ПИФа заплатят значительно больше комиссионных по сравнению с владельцами индексных фондов. Стоимость пая может быть значительно меньше 1 000 ₽.

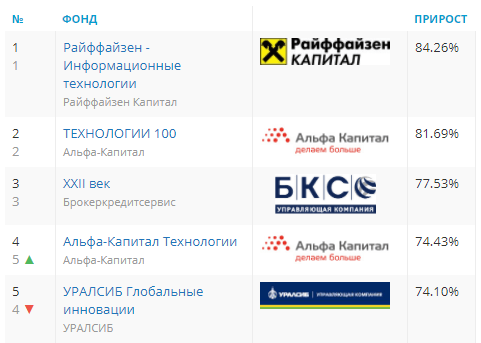

Топ-5 ПИФов на сентябрь 2020 г. выглядит так:

6. Драгоценные металлы

Инвестиции в драгоценные металлы во все времена играли роль защитных. Стоимость золота, серебра, платины и палладия растет медленно (исключение – 2020 год, потому что в кризис люди стараются покупать то, что имело ценность на протяжении тысячелетий), но в долгосрочной перспективе инвестор всегда будет в плюсе. На срок менее 20 лет такой актив даже не стоит рассматривать.

Варианты вложения небольших сумм:

- Слитки. Можно купить от 1 г. Например, цена продажи золотого слитка весом 1 г – 6 378 ₽, серебряного весом 5 г – 4 253 ₽.

- Инвестиционные или памятные монеты. Первые выпускаются исключительно в целях инвестирования, не имеют особой исторической или художественной ценности. Вторые связаны с памятными датами. Золотые монеты не подходят на роль небольших инвестиций. А вот серебряные – вполне. Есть варианты от 2 500 ₽. Например, инвестиционная монета “Георгий Победоносец” (серебро) стоит около 2 650 ₽.

- Обезличенный металлический счет (ОМС). Вы не будете в руках держать слиток, он останется в виде суммы на счете. Меняется цена драгоценного металла, меняется и ваш счет. Покупка возможна от 0,1 г. Например, на момент написания статьи 1 г золота на сайте Сбербанка стоил 4 566 ₽. При покупке 0,1 г вы потратите всего 456,6 ₽.

- ETF или БПИФ на золото. На сегодня есть 3 фонда на золото: от компании FinEx, ВТБ и Тинькофф. Стоимость 1-го – 1 004 ₽, 2-го – 0,016 $, 3-го – 0,08 $.

7. Краудлендинговые платформы

Краудлендинговые платформы – это площадки для сбора денег с целью финансирования малого и среднего бизнесов, стартапов. Считаются очень рискованными инвестициями. Никто и никогда не сможет вам сказать, какая идея не принесет даже рубля прибыли, а какая превратится в еще один Google или Amazon.

Для снижения риска лучше вложиться сразу в несколько проектов. Прогорите на одном, подниметесь на другом. Среди российских площадок известны:

- Penenza. Минимальная сумма инвестиций – 5 000 ₽. Это инвестиции в краткосрочные займы бизнесу под высокий процент.

- Инвестиционная платформа “Поток” является партнером Альфа-Банка. Минимальная сумма инвестиций – 10 000 ₽. Предлагает профинансировать малый бизнес по 3 типам займов: классические, факторинговые и тендерные.

- Lemon. Обещает выплатить 5 % доходности на вложенные деньги даже при дефолте заемщика. Минимальный взнос – 1 000 ₽.

Лучше выбирать из реестра инвестиционных платформ, который составляет Центробанк РФ.

8. Криптовалюта

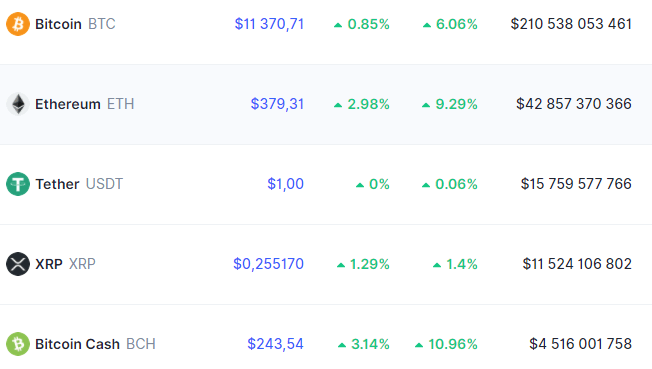

Инвестиции в криптовалюту – это не для новичков. Необходимо изучить рынок и все риски с ним связанные, конкретный актив, выбрать стратегию и не изменять ей, постоянно мониторить ситуацию. Дешевым способом тоже назвать нельзя. Например, популярный Биткоин стоит 11 370 $ (по состоянию на 13.10.2020). Но можно купить только его часть или найти криптовалюту подешевле. Пятерка лидеров по капитализации сегодня выглядит так:

9. ПАММ-счета

Еще одна разновидность высокорискованных инвестиций – ПАММ-счета. Они основаны на торговле валютой на рынке Форекс. Суть в том, что инвестор привязывает свой счет к счету управляющего, который совершает все сделки. Естественно, берет за это немаленький процент от дохода (иногда доходит до 50 %). Начального капитала для такого способа инвестирования практически не надо, достаточно иметь 10 $.

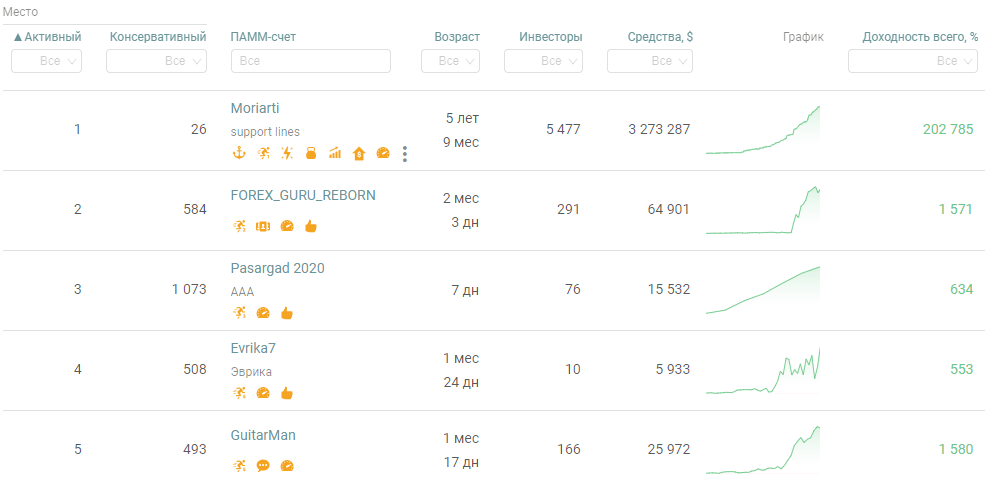

Доходность измеряется процентами в месяц и может доходить до нескольких сотен. Пропорционально ей растет и риск потерять весь вложенный капитал. Эксперты советуют вкладывать деньги не в один, а в 5–10 счетов. На сайте крупнейшего брокера “Альпари”, который дает доступ на Форекс, рейтинг ПАММ-счетов выглядит так:

Но нельзя выбирать счета только по рейтингу. Необходимо внимательно изучить:

- возраст счета;

- торговую стратегию;

- размер капитала управляющего;

- величину максимальной просадки;

- количество участников;

- историю управляющего на рынке (сколько открывал счетов, сколько закрыл).

10. Интернет-проекты

В интернете можно не только играть или учиться, но и инвестировать. Имею в виду не онлайн-покупку ценных бумаг, валюты и прочих активов (хотя и это тоже можно), а именно вложения в различные интернет-проекты: сайты, группы в соцсетях, приложения, игры и т. д. Главное – чтобы они приносили прибыль.

Возможны несколько вариантов:

- Создание собственного сайта/канала и выведение его на монетизацию. Дорого, долго и без каких-либо гарантий на успех.

- Вложения в чужой сайт. Доходность будет полностью зависеть от профессионализма его создателя.

- Покупка сайтов/групп, которые вышли на монетизацию с целью их дальнейшей эксплуатации и получения пассивного дохода. Но для поддержания достигнутого уровня придется тоже поработать, что может потребовать времени и денег.

Мифы об инвестициях, которые мешают начать

Мы рассмотрели несколько способов инвестирования небольших сумм. Но количество инвесторов в России растет недостаточными темпами. Слышала уже тысячу отговорок, почему люди не начинают инвестировать. Но это всего лишь отговорки. Нет ни одной объективной причины, по которой вы не можете стать инвестором.

Расскажу, что слышу чаще всего.

- Нет столько денег, чтобы покупать акции

А много и не надо. Посмотрите на наши “голубые фишки”: 1 лот Алросы – 760 ₽; Газпрома – 1 669,7 ₽; МТС – 3 300,5 ₽; Сбербанка – 1 956 ₽. Ну и где вы тут увидели миллионы?

- На маленьких суммах много не заработаешь

Скажете, что на 1 лоте много не заработаешь? И я с вами соглашусь. Но инвестиции – это не на неделю и не на год. Это на всю жизнь. Если вы будете раз в месяц или раз в год покупать ценные бумаги на протяжении многих лет, то на вас начнет работать время вместе со сложным процентом. Посмотрите, как вырос российский рынок за 23 года – почти в 30 раз.

- Слишком большой риск

Инвестиции – это не про депозит, где вам гарантированы 4 % годовых и 1,4 млн руб. в случае банкротства банка. Но здесь на помощь приходит еще один друг инвестора – диверсификация. Если ваши деньги разложены по разным инструментам, то падение одних легко компенсируется ростом других. А на долгосроке вообще все компании растут.

- Я не экономист, мне сложно во всем этом разобраться

А экономистом быть и не надо. Если делаете первые шаги в инвестициях, то лучше начать с покупки индексных фондов. Хотите, подберите себе только российский рынок, а хотите – американский, китайский, немецкий и т. д. А пока инвестируете в индексные фонды, можно поучиться выбирать акции отдельных эмитентов. Разобраться под силу каждому. Просто не надо вестись на советы аналитиков и свои эмоции. А нужно провести анализ компании и выбрать лучшую именно для себя.

Где найти деньги на инвестиции

Самое распространенное возражение тех, кто не инвестирует: “Я столько не зарабатываю, мне неоткуда взять деньги, живу от зарплаты до зарплаты!” И прочее в том же духе. Давайте я попробую найти для вас деньги на инвестиции?

Покажу на примере моей знакомой. Она каждое утро забегает в свою любимую кофейню на чашечку ароматного кофе стоимостью 220 руб. Я не призываю вас отказаться от маленьких радостей жизни (у каждого они свои). Но предлагаю ровно такую же сумму отложить на инвестиции. То есть за месяц получится: 220 * 30 дней = 6 600 ₽.

И так поступать каждый раз, когда вы тратите деньги на необязательные, но доставляющие вам удовольствие покупки. Например, купили новый шарфик под цвет туфель? Чипсы ребенку? Пополните инвестиционный портфель.

Если уже читали мои статьи про семейный бюджет, то должны знать, где могут появиться деньги на инвестиции. При правильном распределении доходов и оптимизации расходов хотя бы 1 000 ₽ в месяц удастся получить. Уверена на 100 %, что у каждого найдутся абсолютно бесполезные траты, от которых легко отказаться.

Любые поступления, кроме основного дохода, можно направлять в портфель. Например, продали что-то на Авито, получили кэшбэк по карте или возврат подоходного налога.

Определите процент, который будете направлять на инвестиции со своего основного дохода. Уверяю вас, если вы можете прожить на 40 000 ₽ в месяц, то сможете и на 36 000 ₽, а 10 % уйдет в капитал. Представьте, что увеличили стоимость коммуналки или проезд на транспорте на 10 %. Вы не станете пользоваться услугами? Конечно, станете. Тогда почему вы отказываете себе в создании капитала?

Если вам кажется, что проку от таких маленьких сумм нет, вы ошибаетесь. Во-первых, вы выработаете привычку откладывать деньги на инвестиции. Во-вторых, войдете во вкус, получив свои первые купоны или дивиденды, и задумаетесь о большем масштабе инвестирования. В-третьих, на маленьких суммах легко учиться и делать ошибки. Пока вы меняете свое финансовое мышление, эти копеечки уже начнут работать на вас.

Россияне повалили на биржу — число частных инвесторов выросло почти втрое

Снижение ставки ЦБ, неинтересная доходность по депозитам, новые мобильные приложения — все это подтолкнуло россиян к биржевой игре

Число клиентов Московской межбанковской валютной биржи менее чем за полтора года выросло в 2,6 раза, а к весне 2020 года появилось 5 млн новичков с брокерскими счетами. Каждый десятый из них хотя бы раз в месяц совершает сделку, выяснила аналитическая служба «Реального времени». Причиной лавинообразного роста стало снижение ставки ЦБ, которая привела к неинтересной доходности по депозитам: россияне стали искать более выгодные инвестиционные инструменты, считают эксперты и участники рынка. В банках полагают, что немаловажную роль сыграли и новые мобильные сервисы, которые сделали биржевое инвестирование доступнее. Об этом и о том, как в благополучном Татарстане весной 2020 года предпочли поспекулировать на бирже, читайте в нашем материале.

Как росло число клиентов биржи

Как выяснила аналитическая служба «Реального времени», с декабря 2018 года по настоящий момент на ММВБ (Московской межбанковской валютной бирже) произошел лавинообразный рост числа зарегистрированных клиентов . За последние 15 месяцев их количество выросло в 2,6 раза, составив к апрелю нынешнего года уже почти 8 миллионов. Стремительный рост начался в феврале прошлого года, за весну 2019 года число участников выросло на 1 миллион — с 2,9 до 3,9 миллиона. К октябрю их количество уже достигло 5 млн, к концу года — 6 миллионов. За 2020 год ММВБ пополнилась еще 2 миллионами клиентов.

При этом большая их часть — физические лица . Из более 8 млн зарегистрированных клиентов — лишь 26 тыс. лица юридические, 20 тыс. — иностранцы (физические и юридические нерезиденты). Клиентов, передавших свои средства в доверительное управление, — лишь 76,5 тысячи. То есть если число физических зарегистрированных клиентов на ММВБ с января прошлого года выросло в 2,5 раза, то число иностранных физических лиц — лишь в 1,4 раза, а счетов в доверительном управлении — в 1,6 раза.

При этом новички демонстрируют необычную активность

Отметим, что само число зарегистрированных клиентов прямо не означает роста числа непосредственно физических участников, однако находится в прямой корреляции с ним. Любое физическое или юридическое лицо может открыть у одного или разных брокеров несколько счетов на свое имя — эти счета и учитываются в числе зарегистрированных клиентов. Однако зарегистрированы все эти счета бывают в итоге на одно имя или компанию, и учитываются на ММВБ они как уникальные клиенты («уники»). Число уникальных клиентов, грубо говоря, граждан России или иностранных государств с конкретными именем и фамилией, выросло с начала прошлого года в 2,4 раза — с 2 млн до 4,9 млн лиц. В среднем один человек, таким образом, регистрировал больше одного счета на бирже.

Сама же активность клиентов на Московской бирже выросла еще сильнее. Число активных клиентов в системе торгов, то есть совершивших в течение месяца хотя бы одну сделку, еще в начале 2019 года падало. Число таких клиентов в январе 2019 года упало с 200 тыс. до 188,6 тыс. (что связано и с январскими выходными), лишь к началу весны прошлого года достигло 192 тыс., а последовательно число активных клиентов начало расти с лета прошлого года, перевалив отметку в 300 тыс. заключавших хотя бы одну сделку в месяц в октябре, 400 тыс. активных участников ММВБ набрала к концу прошлого года. А к апрелю 2020 года активность проявляло уже больше 600 тыс. клиентов на бирже. Таким образом, при росте числа новых зарегистрированных и уникальных клиентов в 2,5 раза число активных российских клиентов, физических лиц, при этом выросло аж в 3,5 раза (активных иностранцев тоже стало больше, но в 2,5 раза).

Снижение ставки ЦБ, неинтересная доходность по депозитам — почему россияне выбрали биржу

Значительный рост числа клиентов связан с плавным снижением доходности других вариантов инвестирования , считает Дмитрий Леснов, руководитель управления мониторинга, контроля и развития клиентского сервиса ГК «ФИНАМ». В первую очередь это касается депозитов. По словам Леснова, сейчас средняя ставка по ним составляет около 5%, а акции многих компаний мало того, что имеют гораздо большую дивидендную доходность, но и сохраняют значительный потенциал роста стоимости и после нормализации ситуации с пандемией коронавируса. Это и привлекает все больше и больше инвесторов на фондовый рынок.

Вадим Ложкин, директор филиала компании «Открытие Брокер» в Казани, объяснил «Реальному времени», что текущий значительный приток клиентов на финансовый рынок в первую очередь связан с процессом снижения ключевой ставки ЦБ РФ, что и отразилось прямо на доходностях банковских депозитов, которые, как следствие, тоже снизились. Это и заставило граждан искать новые, более высокодоходные способы сохранения и приумножения своих накоплений, согласен эксперт с коллегой из ФИНАМа.

К тому же, обращает внимание Ложкин, в I квартале отечественный рынок акций активно снижался, что создало дополнительные возможности для реализации долгосрочных планов инвестирования по привлекательным ценам. С директором «Открытие Брокера» согласны и в Сбербанке, представители которого, впрочем, заявили, что на рост базы повлияло не только снижение процентных ставок по депозитам, но и развитие цифровых сервисов .

Рост числа активных клиентов биржи заметили и в ВТБ. Управляющая этим банком в Татарстане Марьям Давлетшина считает, что именно последовательное снижение ключевой ставки ЦБ РФ, в результате чего доходность по депозитам плавно, но стабильно снижалась с 7,5% до 5,2%, простимулировало все большее количество клиентов банка рассматривать уже иные инструменты инвестирования, которые обеспечили бы более эффективное размещение личного капитала и сохранность его покупательной способности.

Рост числа активных клиентов биржи заметили и в ВТБ. Управляющая этим банком в Татарстане Марьям Давлетшина считает, что именно последовательное снижение ключевой ставки ЦБ РФ, в результате чего доходность по депозитам плавно, но стабильно снижалась с 7,5% до 5,2%, простимулировало все большее количество клиентов банка рассматривать уже иные инструменты инвестирования, которые обеспечили бы более эффективное размещение личного капитала и сохранность его покупательной способности.

Почему многие работают на бирже по системе «купил и забыл»

Несмотря на рост зарегистрированных клиентов, число активных в общем вале клиентов ММВБ по-прежнему невысоко. До последнего бума доля тех, кто проводил в месяц хотя бы одну сделку, вообще не превышала и 10%, в марте — апреле 2020 года таких было, впрочем, уже 12—13,5%, выяснила аналитическая служба «Реального времени». Среди физлиц, которые открывают новые счета на бирже, объясняет Дмитрий Леснов, большая часть — это консервативные инвесторы . «Консерваторы» же предпочитают вкладывать в надежные и доходные (по сравнению с депозитами в банке) инструменты. Есть и другая категория клиентов — долгосрочные инвесторы, сформировавшие сейчас портфели из акций компаний, которые на горизонте инвестирования в несколько лет могу показать существенно более высокую доходность по сравнению с альтернативными инвестициями.

— То есть обе категории клиентов придерживаются стратегий, которые не предполагают регулярных торговых операций. Это вполне нормальная ситуация. Как правило, они проводят всего несколько сделок в год. Отсюда и такая низкая доля активных счетов, — уверен Леснов.

Активная торговля подходит далеко не каждому клиенту, отмечает Вадим Ложкин, директор филиала компании «Открытие Брокер» в Казани, многие работают на бирже по системе «купил и забыл». И такой подход как раз наиболее продуктивен для тех, кто вкладывает средства на долгий срок, а не собирается зарабатывать на постоянных изменениях цен акций.

Число брокерских счетов и сделок растет и в Татарстане

У основной части новых клиентов отсутствует опыт инвестирования и знания о финансовом планировании и рынках — они не знают, с чего начать инвестирование, как и какие инструменты выбрать, объясняют малую активность большинства в Сбербанке. В крупнейшем банке страны, отметили там, поэтому особое внимание уделяют теме обучения финансовой грамотности не только действующих клиентов брокерского обслуживания, но и российского населения вообще.

Количество брокерских счетов в Сбербанке по всем регионам России с начала года увеличилось на 30%, а в Татарстане на 34%. Только за 4 месяца 2020 года сделки совершили более 25% клиентов Татарстана.

— Биржа считает счет активным, если есть хотя бы одна операция в месяц. Новые инвесторы, как правило, инвестируют в самые низкорисковые инструменты — облигации, — объясняет Марьям Давлетшина, управляющая ВТБ в Татарстане. — В месяц покупки счет активный, далее, если 11 месяцев клиент не совершает новых операций, он уходит из числа активных. В ВТБ в Татарстане с января по апрель текущего года открыто 8,2 тысячи брокерских и инвестиционных счетов, это более чем в семь раз превышает аналогичный показатель прошлого года . Доля фондированных счетов составила 61%.

Фондированные счета, то есть счета, на которых есть средства, бывают как раз у активных клиентов и прямо коррелируют между собой. Правда, стоит отметить, что если клиент закинул на такой счет деньги, купил акции и не собирается их продавать в следующие месяцы, то в момент сделки счет будет считаться активным, в последующие перестает им быть. По понятным причинам доля фондированных счетов будет выше у настоящих игроков, имеющих опыт инвестирования на фондовом рынке. Так, например, высока доля подобных счетов и в ФИНАМе, рассказал Дмитрий Леснов. Просто потому, что значительная часть клиентской базы компании — инвесторы, имеющие серьезный опыт и знания в сфере инвестирования, которые проявляют высокую торговую активность.

В благополучном Татарстане весной 2020 года предпочли поспекулировать на бирже

Дмитрий Леснов объясняет рост числа клиентов именно в Татарстане тем, что регион отличается высоким уровнем доходов населения . Такое положение дел не может не отражаться и на динамике открытия брокерских счетов. В ФИНАМе, как и в Сбербанке, тоже сейчас фиксируют более высокий рост открытия счетов в Татарстане, чем даже в среднем по стране. Немного другая ситуация в компании «Открытие Брокер», рассказал «Реальному времени» Вадим Ложкин: с 1 января 2019 года по 30 апреля 2020 года в филиалах «Открытие Брокера» в Татарстане было открыто более 1600 новых счетов, но это пока на 40% меньше, чем за весь 2019 год. «Соответственно, по итогам года мы ждем существенного прироста новых клиентов».

Тем не менее, и по данным Ложкина, количество активных клиентов в Татарстане существенно выше, чем по России в целом. В 2019 году их доля составляла 38%, в 2020 году несущественно снизилась,до 33%, за счет притока большого количества начинающих инвесторов без опыта торговли на биржевых рынках.

— В целом поведение клиентов «Открытие Брокера» в Татарстане значительно отличается от действий инвесторов в целом по России. Так, по большей части клиенты компании торгуют на фондовой секции (в марте — 70% от всех активных, в апреле — 63%), в РТ же в этот период характер сделок был спекулятивным — более половины операций совершено на срочной секции Московской биржи. Клиенты активно торговали фьючерсами на доллар, евро, золото, Brent, индекс РТС, на акции Сбербанка, ВТБ и «Газпрома», индекс Мосбиржи, доллары США, акции ЛУКОЙЛа, «Роснефти», — рассказал он.

При этом на фондовом рынке Московской биржи торговали только 24% клиентов «Открытие Брокера». Там татарстанцы активно покупали подешевевшие акции «Газпрома», обычные и привилегированные акции Сбербанка, ВТБ. Не обошли стороной и нефтяную отрасль, приобретая ЛУКОЙЛ, «Роснефть, обычные и привилегированные бумаги «Татнефти». Верили и в перспективы «Аэрофлота».

На валютном рынке конвертировали валюту только 2% клиентов. Фото: cbkg.ru

На валютном рынке конвертировали валюту только 2% клиентов. Фото: cbkg.ru

В целом по России в марте и апреле среди клиентов вырос интерес к валюте в связи со скачками курсов, но не в Татарстане. На валютном рынке конвертировали валюту только 2% клиентов. Кроме того, в апреле клиенты компании по всей России активно покупали акции иностранных компаний на американских биржах NYSE и NASDAQ, а также на Санкт-Петербургской бирже. В то же время в РТ доля сделок на зарубежных рынках составила всего 2%. Средняя сумма активов на счетах клиентов «Открытие Брокера» по России составляет чуть более 880 тыс. рублей. В Татарстане немногим больше — более 882 тыс. рублей. В целом клиенты в Казани продолжили взятый еще в марте курс на активное пополнение счетов. А по сравнению с прошлым годом увеличили активы на своих счетах на 85%.

Доля россиян с брокерскими счетами все равно пока очень мала — рост числа клиентов ММВБ продолжится

Опрошенные «Реальным временем» эксперты и участники рынка уверены, что положительная динамика как по числу новых клиентов, так и по росту количества активных игроков на бирже продолжится. Частные инвесторы по-прежнему проявляют повышенный интерес к брокерскому обслуживанию, отмечают в Сбербанке:

— Мы видим, что с начала года выросло общее количество брокерских счетов, активных клиентов, фондированных счетов и увеличился объем торговых операций. Мы думаем, что положительная динамика продолжится, рынок будет расти и развиваться.

В ГК «ФИНАМ» ждут того же в связи с ожидаемым дальнейшим понижением ключевой ставки ЦБ, а, следовательно, и снижением доходности банковских депозитов, число брокерских счетов продолжит расти примерно сопоставимыми с показателями первого квартала темпами, уверен Дмитрий Леснов:

— Сейчас доля россиян, имеющих брокерские счета, составляет немногим более 5%. Для финансово развитой страны это все еще довольно низкий показатель. Кроме того, по мере выхода из пандемии будут восстанавливаться и цены на ресурсы, а, следовательно, будет расти и стоимость акций российских компаний. Все это, безусловно, приведет в дальнейшем к увеличению притока новых инвесторов на фондовый рынок.

От брокеров требуется более активное использование программ обучения и информационно-аналитическая поддержка. Фото: investingnotes.trade

От брокеров требуется более активное использование программ обучения и информационно-аналитическая поддержка. Фото: investingnotes.trade

«Частный инвестор становится значимым игроком на Московской бирже»

Ложкин из компании «Открытие Брокер» считает, что самая активная фаза все-таки позади, хотя приток новых клиентов на фондовый рынок и не прекратится. Стимулировать данный процесс будет дальнейшее падение доходности депозитов. Соотношение активных и пассивных инвесторов в России в целом сохранится, полагает он, хотя и есть надежда, что рост финансовой грамотности постепенно будет стимулировать использование разных стратегий, не только «купил и забыл», и поможет преодолеть первый барьер неуверенности в своих силах.

— В любом случае частный инвестор становится значимым игроком на Московской бирже , поэтому от брокеров требуется более активное использование программ обучения и информационно-аналитическая поддержка. Еще одной значимой тенденцией для финансового рынка является смена поколений. Среди инвесторов преобладают люди молодого и среднего возраста, для которых финансовый рынок не является чем-то враждебным и непонятным. Соответственно, необходимость более активного управления своими накоплениями будет направлять представителей этих возрастных категорий на использование возможностей инвестиций для формирования своих доходов, включая пенсионные, — уверен представитель компании «Открытие Брокер».

http://yango.pro/blog/vo-chto-investiruyut-chastnye-investory-v-rossii/

http://iklife.ru/investirovanie/kuda-investirovat-nebolshie-dengi.html

http://realnoevremya.ru/articles/175486-rossiyane-povalili-na-birzhu-chislo-chastnyh-investorov-vyroslo-pochti-vtroe