10 секретов кредитных карт, о которых не все знают

Кредитки плотно вошли в обиход среднестатистического россиянина и стали его неотъемлемой частью, зачастую как дополнительный кредитный груз, со своими процентами, штрафами, обслуживанием, звонками из банка. Все потому что многие не знают как ими правильно пользоваться, и что можно не только не платить по кредитной карте, но и зарабатывать на ней.

1. По кредитке можно не платить

Бытует мнение, что при оформлении кредитной карты вы автоматически должны платить кредит постоянно, это не так. Кредит активируется лишь после списания суммы покупки по ней, и если вы закрыли эту сумму в период льготного кредитования, то вы банку ничего не должны. Для экономии лучше совершать покупки безналичным платежом, потому что при получении наличных через банкомат взимается повышенная комиссия от 3%.

2. Каков настоящий льготный период

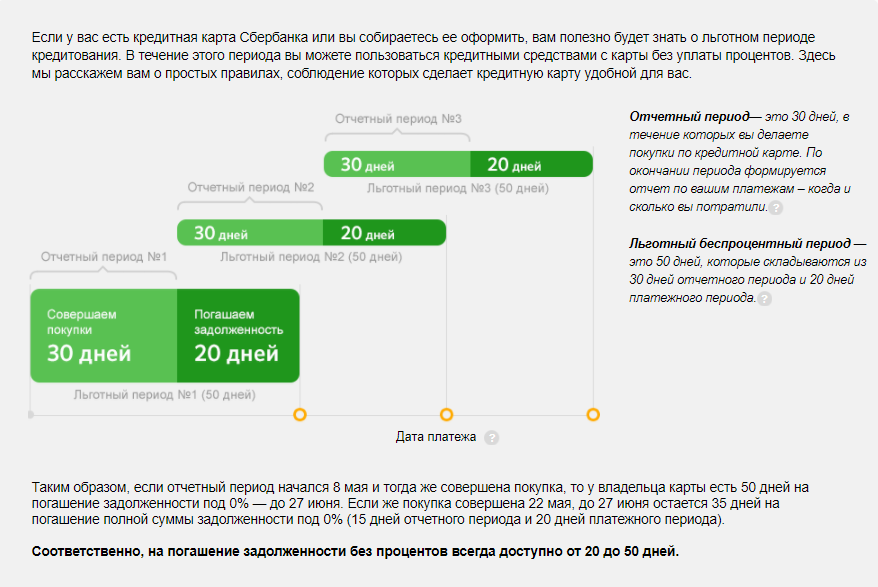

В основном банки предлагают стандартный период льготного кредитования, который составляет 55 дней (между тем есть предложения и до 730 дней!), но зачастую банки умалчивают, что это маркетинговый прием и плохо информируют о таком понятии как “расчетная дата”, по которой период может существенно сократиться (расчетную дату банк определяет при выпуске карты).

Например, это 5-е число каждого месяца, при условии льготного периода кредитования в 55 дней. Если вы совершаете покупку по кредитке 6 числа, у вас остается 54 дня для погашения кредита, чтобы он был бесплатным.

Если же, деньги вы потратили 4 числа, при расчетной дате 5, то льготный период составит всего 26 дней (1 день до отчётной даты и 25 дней после неё).

Расчетная дата на примере кредитной карты Сбербанка.

При несвоевременном пополнении баланса карты в размере снятой ранее суммы в разрезе льготного периода банк будет начислять проценты уже с первого дня задолженности.

При выпуске кредитной карты обязательно уточните расчетную дату, потому что она может формироваться как с момента первой покупки, так и выпуска карты, чтобы не путать их и считать период правильно. А также, если вы планируете снимать наличные с карты уточните распространяется ли на эту операцию период льготного кредитования, возможно он применим лишь к безналичным операциям, что не редкость и специалисты редко об этом упоминают.

3. Как заработать с помощью кредитки

При правильном понимании формирования льготного периода, на кредитке достаточно легко заработать, для этого понадобится, собственно, кредитка с кэшбэком, дебетовая карта с большим процентом на остаток или пополняемый вклад.

При этом сама схема достаточно проста, если у вас есть работа или постоянный доход, свои деньги необходимо держать на дебетовой карте или вкладе, а повседневные траты производить с кредитки, по окончании льготного периода закрывать ее с заработной платы, остатки же распределять на доходные счета.

Тем самым расплачиваясь, по кредитке вы получаете кэшбэк намного выше, чем по обычным дебетовым картам и составлять он может 2% от всех ваших покупок, в зависимости от карты которой пользуетесь, а при оплате бензина или ресторанов 10% и выше. Сумму накопленного кешбека в зависимости в чем его начисляют по карте, в рублях, балах или милях потратить можно на обычные покупки, спец предложение партнеров банка или купить авиабилеты.

Выгода очевидна, на доходных счетах вы не только приумножаете свои деньги, но и накапливаете их, при этом экономите на кэшбэке по кредитке.

4. Бесплатное обслуживание

По кредитным картам банки назначают комиссию за обслуживание, за исключением предоформленных карт или спец. предложений, которая варьируется в зависимости от вида карт Standard и Classic в среднем составляет 700 — 1000 руб., Gold — 3000-4000 руб., Platinum — 5000 -10 000 руб в год.

И если у вас в пользовании такая карта, есть простой способ получить бесплатное годовое обслуживание, достаточно подать заявку на закрытие карты и на вопрос менеджера о причине, указать на высокую для вас стоимость обслуживания, намекнув, что отсутствие не помешало вам ее пользоватся. В некоторых случаях, чтобы не портить статистику клиентоориентированные банки идут навстречу или предлагают вам другие более выгодные кредитные продукты. В случае отказа, вы можете выбрать другой банк с более выгодными условиями.

5. Карту можно не носить с собой

Если вы активный пользователь кредитной карты, то при наличии в вашем смартфоне технологии NFC, вы можете использовать приложение Apple pay, Samsung pay или Android pay, для бесконтактной оплаты, предварительно загрузив данные карты и оплачивать покупки в одно касание, что очень удобно, потому что зачастую телефон всегда при вас.

6. Страховка

Мало кто знает, но к некоторым кредиткам прилагается бесплатная страховка для путешественников на полный период обслуживания, что позволяет при выезде за границу не тратить дополнительные деньги на такие полисы, цена которых варьируется от 5 до 20 тыс. руб. в год.

7. Проценты на кредитке начисляются каждый день

Несмотря на льготный период кредитования проценты за пользование деньгами начисляются каждый день, платить которое не нужно если укладывается в данный период, но если выйти за него, начисление произойдет за каждый день долга.

Выглядит это следующим образом, с баланса вы потратили 25 тысяч рублей, во время льготного периода вернули банку 5 тысяч, по истечении нескольких месяцев остальную недостающую сумму в 20 тысяч, при этом банк начислит вам проценты сначала на общую сумму, затем на остаточную.

8. Комиссия при переводах с карты на карту

Как вы уже знаете при снятии наличных через банкомат взимается повышенная комиссия, поэтому некоторые клиенты в желании обхитрить банк пытаются перевести деньги на дебетовую карту, а уже с нее обналичить их, но сталкиваются с тем, что процент за перевод имеет такую же ставку, что и за снятие.

В некоторых случаях такие переводы с кредитки невозможны, прослеживается это в некоторых продуктах Сбербанка.

9. Оплата за утерю карты

По договору, который редко кто читает полностью, кредитная карта является собственностью банка, он в свою очередь передает ее вам во временное пользование, следовательно при утере или порче придется заплатить штраф в размере годового обслуживания, плюс оплатить взнос за перевыпуск карты, если срок действия предыдущей еще не истек.

Старайтесь читать кредитные договоры полностью и уточнять у специалиста банка непонятные для вас моменты, до его заключения, чтобы не удивляться тому факту, что с вас просят деньги по тому или иному случаю.

10. С помощью карты можно исправить кредитную историю

Если вам отказывают в крупном займе и есть проблемы с кредитной историей. Существует возможность поправить положение через небольшой заем по кредитной карте, занимая, и вовремя отдавая по которой можно сформировать положительную динамику вас как заемщика, тем самым исправить или улучшить вашу кредитную историю. И через некоторое время подать заявку на большой заём повторно.

Сделай репост – выиграй ноутбук!

Каждый месяц 1 числа iBook.pro разыгрывает подарки.

- Нажми на одну из кнопок соц. сетей

- Получи персональный купон

- Выиграй ноутбук LENOVO или HP

—>  LENOVO или HP от 40-50 т.р., 8-16ГБ DDR4, SSD, экран 15.6″, Windows 10

LENOVO или HP от 40-50 т.р., 8-16ГБ DDR4, SSD, экран 15.6″, Windows 10

Принцип работы кредитной карты

Кредитные карты при правильном использовании являются удобным финансовым инструментом. Они позволяют рассчитываться за покупки в магазинах и онлайн по всему миру, имеют льготный период до 3–4 месяцев, в течение которого вы не платите банку проценты. В отличие от потребительского кредита, карту не надо постоянно «открывать» заново. Просто гасите задолженность льготного периода и пользуйтесь картой для оплаты новых покупок — сумма доступного кредита пополняется автоматически.

Что такое кредитные карты и как они действуют

Кредитная карта — это пластиковый носитель, позволяющий распоряжаться средствами на кредитном счете держателя. Период, в который вы можете тратить деньги, называется «отчетный» и активируется в день выдачи карты, в день первого платежа или в первый день календарного месяца — у разных банков разные условия.

При выдаче карта имеет ненулевой баланс. Доступные к расходованию деньги — это и есть кредит, который вам предоставил банк. Вы можете тратить их на оплату товаров и услуг, включая расходы на связь, ЖКХ, заказы в ресторанах и оплату обучения.

Кредитная карта работает так:

вы оплачиваете покупку в пределах доступного лимита

до конца льготного периода проценты за пользование кредитом не начисляются

если вы полностью погасите долг до конца отчетного периода, то в новом вам будет доступен полный лимит

при частичном расходовании и погашении кредитный лимит уменьшается на сумму задолженности

если лимит полностью израсходован, в новом отчетном периоде доступных средств не будет

У большинства кредитных карт с льготным периодом при снятии наличных или переводе на карту физлица активируется кредит с повышенным процентом, а для некоторых продуктов такая операция в принципе невозможна. Но есть и исключения. Например, с кредитной карты «Наличная» от Райффайзенбанка можно снимать деньги, переводить на другие карты или электронные кошельки с минимальной комиссией.

Кроме этого, при использовании кредитной карты держатель пользуется такими же привилегиями, как и при использовании дебетовой:

Кредитный лимит

Кредитным лимитом называется сумма, которую вы можете потратить. Он зависит от платежеспособности клиента и подтвержденности его доходов:

без подтверждения доходов можно получить кредитную карту с лимитом 30 тысяч рублей

зарплатные клиенты банка могут рассчитывать на сумму до 300 тысяч рублей при предъявлении паспорта

суммы от 300 тысяч рублей требуют детализации доходов, в пакетах премиального обслуживания можно рассчитывать на получение кредитной карты с лимитом до 1 млн рублей

Кредитный лимит может быть увеличен при активном использовании и своевременном погашении задолженности по карте. Доступный к расходованию остаток уменьшают все операции: расчеты в магазинах, оплаты на сайтах, автоплатежи за мобильную связь, уплата налогов, а также снятие наличных и переводы на другие карты. Проценты, начисляемые за пользование кредитом по истечении льготного периода, не уменьшают сумму доступного остатка, но увеличивают сумму долга.

После первого же списания по карте формируется график задолженности. Его можно посмотреть в мобильном приложении или личном кабинете на сайте. Там будет указан доступный остаток, даты текущего отчетного периода, сумма долга, задолженность льготного периода, рекомендуемый платеж и пени за просрочку, если они есть. Чтобы избежать штрафов, можно настроить автопополнение с дебетовой карты.

Что такое льготный период

Льготный период использования карты — срок, в течение которого не начисляются проценты. Его еще называют , а его продолжительность устанавливает банк.

Длительность разная в разных пакетах услуг, он может быть и всего 30 дней, и более 100. Клиент может выбрать кредитную карту с возможностью снятия наличных, максимальным лимитом, повышенными бонусами или кэшбэком на все покупки и удобным льготным периодом.

если израсходован весь лимит по карте, для открытия нового льготного периода требуется погашение задолженности предыдущего отчетного периода

доступный в льготном периоде лимит средств не может быть больше фактического остатка по карте — если лимит 300 тысяч, но вы потратили и не погасили 250, в новом периоде без процентов можно использовать только оставшиеся 50 тысяч рублей

процент за пользование кредитом начисляется с первого дня после завершения льготного периода

процент начисляется только на сумму задолженности отчетного периода — если отчетный период с 20 сентября по 21 октября, вы в это время потратили 50 тысяч — проценты будут начисляться на эту сумму; если 22 октября вы потратили еще 50 тысяч — это задолженность нового отчетного периода, ее можно погасить без процентов до 22 ноября

В отличие от дебетовой, для кредитной карты требуется не только паспорт, но и подтверждение постоянного дохода. Узнать, можете ли вы в данный момент получить кредитную карту — просто. Райффайзенбанк предлагает кредитных карт. Подайте заявку и получите предварительное решение за пару минут.

https://loxotrona.net/10-sekretov-kreditny-h-kart-o-kotory-h-ne-vse-znayut/

https://www.raiffeisen.ru/wiki/kak-rabotaet-kreditnaya-karta/