Пластиковые карты и их виды

Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

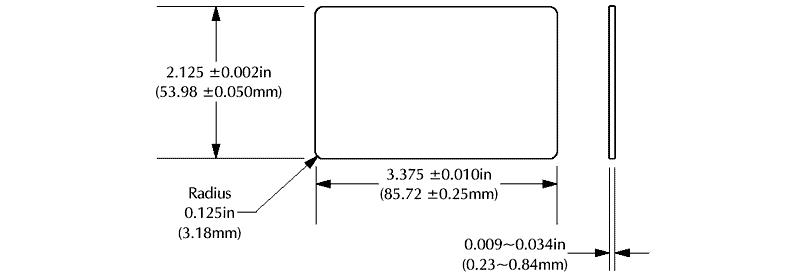

Стандартный размер пластиковой карты имеет следующий вид:

- Ширина – 85,6 мм;

- Высота – 53,98 мм;

- Толщина – 0,8 мм;

- Радиус – 3,2 мм.

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

- Первые шесть знаков – кодировка банка;

- Следующие девять – индивидуальный номер, под которым карта числится в банковской системе;

- Последний знак – контрольный.

Платёжные системы банковских карт

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

| Visa | MasterCard |

| выпускаются в основном для системы США | были разработаны как альтернатива для Евросоюза |

| лимиты на снятие средств отсутствуют | лимиты на снятие средств в сторонних устройствах отсутствуют |

| имеется дополнительная OIF комиссия на конвертацию средств в размере 1,5% | такая комиссия отсутствует |

| для снятия средств в сети используется код CVV2 | для снятия средств в сети используется код CVC2 |

| основная валюта – доллар США | основная валюта — Евро |

В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Виды пластиковых карт в зависимости от назначения

- Идентификационная карта – пропуск в закрытые помещения или мероприятия. Известный пример — клубные карты;

- Карта с данными о владельце – информационная;

- Финансовые– дают возможность держателю провести расчет за купленный товар или предоставленную услугу;

- Страховые карты – удобный аналог бумажного страхового полиса. Для нанесения информации используется метод штрихования или интегрируется чип;

- Телефонные карты – пластиковая карта, используемая для международных и междугородних переговоров;

- Дисконтные – оформляются в торговых организациях и дают возможность клиенту получить скидку на покупку товара.

Важно учесть, что типы не исключают друг друга. Карта может быть универсальной и служить владельцу как пропуском, так и инструментом для оплаты счета.

Факт. Система многофункциональных карт активно используется в Европейских странах. Несмотря на удобство и перспективность, в России подобный инструмент встречается редко.

Виды пластиковых карт по категории клиентов

- Стандартные – оформляются для рядовых потребителей товара или услуг;

- Серебряные – карты, которые присваиваются ИП и представителям организации;

- Золотые – оформляются для состоятельных потребителей.

Главная задача таких карт – реклама, которая достигается за счет выделения статуса определенной группы потребителя.

Виды пластиковых карт по характеру применения

- Персональная– выдается отдельным клиентам;

- Семейная карта – оформляется всем членам семьи гражданина, который заключил контракт с банком;

- Корпоративная карта — выдает предпринимателю. Дает возможность юридическому лицу оформить персональные карты избранным сотрудникам и создать для них счет в банке.

Виды пластиковых карт по методу записи сведений

- Графические.

- Эмбоссирование. Подразумевает рельефное нанесение информации. Такой подход позволит ускорить проведение платежей за счет оттиска слипа. Используемый метод переноса – механическое давление.

- Штриховое. Запись данных путем нанесения штрих-кода. Такой способ активно использовался до внедрения магнитной ленты. Метод распространен в карточных программах, для которых не нужно проводить сложных расчетов.

- Магнитная полоса. На внешний вид практически не отличаются от стандартных пластиковых карт, однако на обратной стороне можно заметить магнитную полосу, в которой может храниться до 100 байт памяти.

- Чип-карта.

Безопасность пластиковых карт

Для защиты карточки от несанкционированного использования третьими лицами, банк-эмитент может использовать различные средства: пин-коды, сложные процедуры идентификации, включая селфи пользователя при снятии средств, а также другие элементы защиты. С каждым годом они становятся все более совершенными. Однако же пока ни одна платежная система не выпустила достаточно безопасных карт, где была бы полностью нивелирована возможность кражи средств. Об этом факторе необходимо помнить клиенту, обеспечивая сохранность своих данных и выполняя предписания по работе с банковским продуктом. Только следуя таким требованиям, вы можете использовать карты как удобное и практичное средство оплаты.

Виды банковских карт

В веке цифровых технологий существует очень много видов пластиковых карт. Давайте разберёмся какие они бывают: в чём отличия дебетовых от кредитных, что такое экспресс и виртуальные карты, кому подойдут карты с овердрафтом, а кому предоплаченные.

Начнём с определения что есть сама банковская карта.

Банковская карта — пластиковая карта, обычно привязанная к одному или нескольким расчётным счетам в банке. Используется для оплаты товаров и услуг, в том числе через Интернет, с использованием бесконтактной технологии, совершения переводов, а также снятия наличных.

Как и электронные кошельки, пластиковые карты являются электронными платёжными средствами, то есть альтернатива наличным деньгам.

Определённой классификации карт не существует, для удобства разделим их на три группы:

- По типу совершаемых операций;

- По времени оформления карты;

- По типу платежной системы.

По типу операций

Можно выделить 4 вида карт:

Дебетовые карты

Дебетовая карта – банковская платёжная карта, главной функцией которой является замена бумажных денег в обращении и осуществлении безналичных транзакций только собственными средствами владельца. То есть простыми словами, чтобы не носить все свои деньги постоянно с собой, Вы можете открыть счёт в банке, оформить дебетовую пластиковую карту, которая будет привязана к Вашему счёту, и носить с собой только карту для всех финансовых операций. Все действия, связанные с оплатой, снятием наличных и другие возможны только в пределах остатка на Вашем счёте.

Чаще всего дебетовые карты имеют физический носитель, но бывают и виртуальные. От дебетовых пластиковых карт они отличаются тем, что их нет в физическом мире, то есть у них есть точно так же номер и все необходимые реквизиты, но нет самого пластика. Такие карты используются для покупок и других операций исключительно в интернете.

Есть ещё и цифровые дебетовые карты, они по функциям и возможностям не отличаются от дебетовых пластиковых карт, но как и виртуальные, мы не можем их взять в руки или хранить в кошельке, потому что они хранятся в телефоне. Если Ваш смартфон поддерживает хотя бы одну из систем бесконтактной оплаты (ApplePay, GooglePay,MiPay, MirPay и др.), установив данную систему, загрузить Вашу карту (настроить в приложении) и использовать как ее обычную карту: расплачиваться в супермаркетах, оплачивать услуги, снимать наличные в банкоматах, которые поддерживают бесконтактные функции, при необходимости и всё, что нужно, в отличие от цифровых.

Виртуальные карты полностью сохраняют все банковские данные в тайне, что увеличивает безопасность всех совершаемых в интернете операций.

Так же на дебетовые карты оформляют зачисление заработной платы, пособий и другие денежные поступления.

Дебетовые карты с овердрафтом

Слово overdraft с английского переводится как «перерасход, перебор». Овердрафт — это своего рода кредит, только у него другие условия получения.

Обычно банки предоставляют овердрафт своим надежным клиентам, на счет которых регулярно поступают деньги (к примеру, зарплата). Суть в том, что вам не нужно будет дополнительно оформлять отдельную кредитную карту — к вашей дебетовой карте добавится возможность получения денег банка в кредит (размер овердрафта определяет банк), которые вы сможете заимствовать.

Очень удобная функция, но есть и минусы:

- Проценты овердрафта обычно выше обычного кредита;

- «брать кредит» на постоянной основе, не укладываясь в льготный период, платить высокие проценты крайне невыгодно

Кредитная карта

Это – та же дебетовка только с одним существенным отличием – кредитки дают доступ не к вашим деньгам, а к деньгам банка . Вы занимаете у банка деньги (берёте кредит), и за это придется платить проценты. Перед оформлением кредитной карты тщательно изучите все условия, чтобы пользование картой принесло Вам максимальную выгоду.

На что стоит обратить внимание при получении кредитной карты:

- Способ начисления процентов,

- Есть ли грейс-период (льготный, беспроцентный период времени, в течение которого мы не платим за пользование деньгами банка), его продолжительность и условия;

- Стоимость обслуживания карты,

- Процент за снятие наличных.

В большинстве случаев банки берут определённую комиссию за снятие наличных, поэтому выгоднее расплачиваться сразу картой.

Чтобы не рисковать при оформлении кредитки, либо овердрафта, стоит взвесить все «за» и «против». Чтобы принять правильное решение оцените свои финансовые возможности, посчитайте все возможные расходы по кредиту, может быть вполне реально накопить, чем влезать в долги? Если всё же решились на кредит, то внимательно читайте условия и не допускайте просрочек оплаты, иначе могут быть начислены проценты в зависимости от условий банка.

Предоплаченная карта

Предоплаченная карта — по своей сути является самым простым «электронным кошельком», в который Вы можете положить определенную сумму денег.

При создании и выдаче предоплаченных карт индивидуальный расчётный счёт не создаётся, выпускают только карту и выдаёт клиенту банка. Клиент вносит деньги и может ею распоряжаться.

Подобные карты могут быть как именными и неименными, в зависимости от Вашего выбора, но от него (Вашего выбора) будет зависеть максимально возможная сумма хранения на карте. Для неименных предоплаченных карт устанавливают небольшой лимит, не более 15 тысяч рублей, но есть и плюс, что их можно снять с карты не предъявляя паспорт, если его вдруг не оказалось с собой. На именных конечно же лимит больше.

Преимущества предоплаченных карт – мгновенная выдача, но как и у всех есть минусы: на такую карту не выдадут кредит, а деньги, которые Вы вносите сами не застрахованы, поэтому и устанавливаются лимиты.

Предоплаченная карта не является подарочной или бонусной, её выпускает банк, а значит эти деньги могут быть потрачены в любом магазине на всё что угодно, в отличие от подарочных или бонусных, которые выпускают компании, в целях привлечения клиентов, которые могу потратить эти «деньги» только на выпускаемые ими товары. Поэтому можете удивить своих друзей и близких подарком предоплаченной карты вместо конверта с деньгами.

При выборе данной карты, как и в других случаях, изучите внимательно договор, не редко существует плата или комиссия за активацию карты.

Остальные виды

По времени оформления карты подразделяются на:

- Экспресс-карты (моментальные).

- Классические.

Большинство банков сейчас предоставляют неименные моментальные карты, как дебетовые, так и кредитные. Время оформления и выдачи занимают примерно 10 минут после обращения. Поскольку они не являются именными, то возможности и условия обслуживания тоже отличаются: на кредитных высокий процент и низкий денежный лимит, и на кредитках, и на дебетовках могут быть ограничены функции автоплатежей, переводов и другие.

Классические карты. Выпуск и дебетовых, и кредитных карт занимает от 2 до 5 рабочих дней. У многих банков есть возможность и срочной выдачи, если Вам нужно получить её очень срочно – у каждого банка разные условия и программы, поэтому данная услуга вполне может быть платной в большинстве случаев, необходимо уточнять. Такие карты не относятся к моментальным экспресс-картам, это полноценные дебетовые и кредитные, только выданные быстро за дополнительную плату для «премиум-класса»

По типу платежной системы:

- Международные.

- Локальные.

Определённая совокупность процедур, правил и техническая инфрастуктура, обеспечивающие возможность перевода денежных средств от одного субъекта другому безналичным путём, называется платёжной системой, то есть способ которым мы можем оплатить те или иные товары или услуги банковскими картами (электронными деньгами).

Международные

Если банками-участниками таких переводов являются банки разных стран, то такие карты с данной платёжной системой считаются международными. Карты могут привязаны как к одному, так и к нескольким сетам в банке, они могут быть в любой валюте, чтобы упрощает действия во время путешествий. Самыми распространёнными являются Visa и MasterCard. Есть и карты, которые работают одновременно по двум платёжным системам — кобейджинговые (MasterCard -Золотой Короны, Мир»-UnionPay, МИР-JCB и др.).

Локальные

К локальным картам соответственно относятся те, которыми мы можем пользоваться исключительно в пределах страны, где она была выпущена.

https://bankiros.ru/wiki/term/wikf-plastikovye-karty-i-ih-vidy

https://cashback-karta.ru/vidy-bankovskih-kart